Microsoft (MSFT.US), aux côtés de Meta Platforms, rejoindra aujourd'hui le groupe des « Magnificent Seven » en publiant ses derniers résultats trimestriels. Microsoft, dont l'exercice fiscal ne correspond pas à l'année civile, présentera ses résultats du quatrième trimestre 2024/25 aujourd'hui après la clôture du marché. L'attention des investisseurs se portera principalement sur la dynamique du segment cloud, les commentaires de la direction sur le développement futur de Copilot, l'impact potentiel des licenciements à grande échelle sur les marges et les plans de développement de l'entreprise dans le nouveau contexte de hausse des tarifs douaniers.

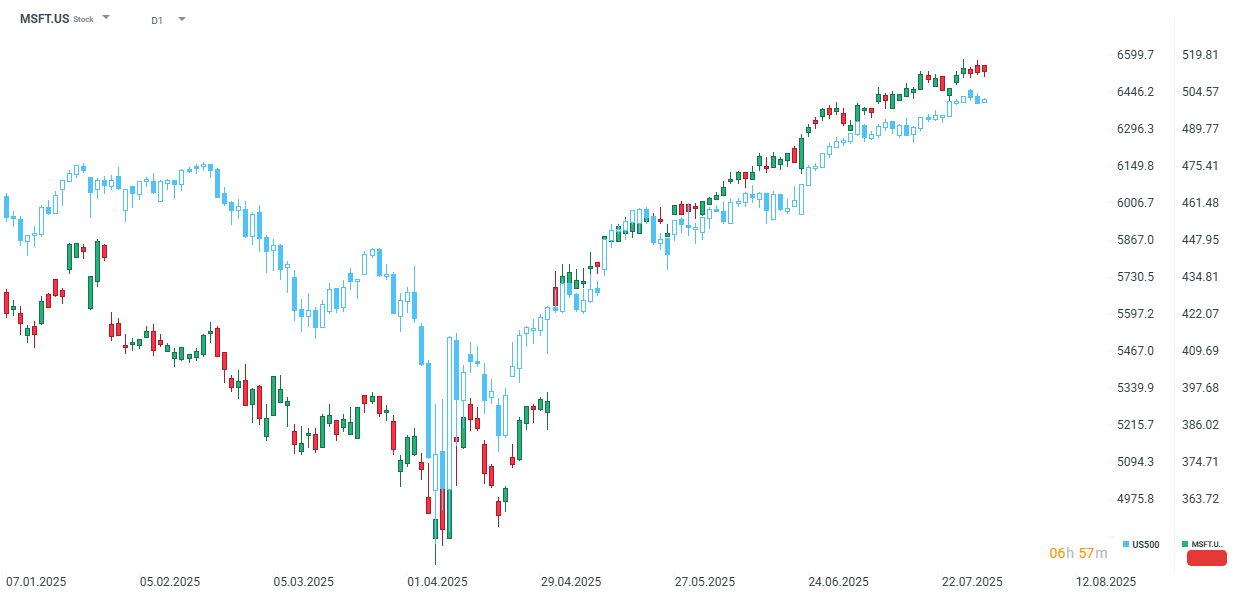

La société affiche des performances nettement supérieures à celles de l'indice général. Depuis le début de l'année, Microsoft a progressé de 22 %, tandis que le marché dans son ensemble a enregistré une hausse d'environ 9 %. Source : xStation

Le segment Cloud reste essentiel

En ce qui concerne les résultats de Microsoft, l'un des aspects clés que les investisseurs surveilleront est le segment Cloud. Microsoft, deuxième derrière AWS d'Amazon, reste un acteur majeur de ce segment, les revenus d'Azure constituant la partie la plus dynamique des résultats de la société. Compte tenu de la révolution de l'IA à laquelle nous assistons actuellement, les revenus du segment cloud sont les plus susceptibles de contribuer de manière significative à la croissance rapide des résultats de la société.

Depuis le premier trimestre 2023/24, la croissance annuelle des revenus de Microsoft dans ce segment est restée supérieure à 30 % (à l'exception du quatrième trimestre 2023/24, où le taux est tombé à 29 %). Cela signifie que Microsoft réalise non seulement un chiffre d'affaires plus élevé dans ce segment que son concurrent Alphabet, par exemple, mais qu'il maintient également un taux de croissance plus élevé. Il s'agit donc d'un domaine dans lequel Microsoft peut renforcer son avantage sur les autres entreprises. Ce segment sera donc particulièrement surveillé par les investisseurs. Le consensus actuel prévoit une augmentation de 34 % en glissement annuel, ce qui serait le taux le plus élevé depuis le premier trimestre 2022/23. Avec la part croissante des revenus du cloud dans le chiffre d'affaires total de l'entreprise (part estimée pour le quatrième trimestre 2024/25 à 39 % contre 35 % il y a deux ans), le maintien d'une forte dynamique dans ce segment devient une condition essentielle à la croissance de la valorisation de Microsoft.

Si l'on examine le sentiment général à l'égard des perspectives de Microsoft, on constate une stabilité des prévisions au cours des quatre dernières semaines. Le consensus table sur un bénéfice par action ajusté de 3,37 dollars, soit une augmentation de 14,3 % en glissement annuel. La croissance prévue devrait donc être supérieure à celle de ses concurrents.

Le chiffre d'affaires total devrait afficher une dynamique plus faible que celle de ses concurrents, avec une valeur prévisionnelle de 73,89 milliards de dollars (dont 29,1 milliards pour le segment Intelligent Cloud).

Au cours des huit derniers trimestres, la société a régulièrement dépassé les attentes du consensus, de sorte que les investisseurs ont probablement également pris en compte une « prime de dépassement des bénéfices » dans les semaines précédant la publication des résultats.

Estimations des bénéfices. Source : Bloomberg Finance L.P.

Résultats estimés pour le quatrième trimestre 2024/25

- Chiffre d'affaires estimé : 73,89 milliards de dollars américains

- Chiffre d'affaires estimé pour Microsoft Cloud : 45,96 milliards de dollars américains

- Chiffre d'affaires estimé pour Intelligent Cloud : 29,1 milliards de dollars américains

- Croissance estimée du chiffre d'affaires d'Azure et des autres services cloud (hors effets de change) : +34,2 %

- Chiffre d'affaires estimé pour les produits de productivité et les processus métier : 32,15 milliards de dollars américains

- Chiffre d'affaires estimé pour l'informatique plus personnelle : 12,67 milliards de dollars américains

- Bénéfice par action (BPA) estimé : 3,37 dollars américains

- Bénéfice par action (BPA) ajusté estimé : 3,37 dollars américains

- Bénéfice d'exploitation estimé : 32,14 milliards de dollars américains

- Dépenses d'investissement (CapEx) estimées : 17,89 milliards de dollars américains

- Dépenses d'investissement (CapEx) estimées, y compris les ajouts au crédit-bail financier : 23,17 milliards de dollars américains

- Chiffre d'affaires estimé à taux de change constant : +13,3 %

- Croissance estimée d'Azure attribuable à l'intelligence artificielle : 17,25 %

Prévisions pour le premier trimestre 2025/26

- Dépenses en capital (CapEx) estimées : 18,08 milliards de dollars américains

- Dépenses en capital (CapEx) estimées, y compris les ajouts au titre des contrats de location-financement : 24,21 milliards de dollars américains

Prévisions pour 2025/26

- Dépenses d'investissement (CapEx) estimées : 73,93 milliards de dollars américains

- Dépenses d'investissement (CapEx) estimées, y compris les ajouts au titre des contrats de location-financement : 100,63 milliards de dollars américains

Adoption de Copilot et efficacité

La direction reste très optimiste quant au développement du service Copilot, qui est l'une des solutions les plus dynamiques lancées par la société ces dernières années. Les récentes déclarations du directeur financier de Microsoft indiquent que le nombre de clients a triplé en seulement un an. Bien sûr, comme pour toute nouvelle technologie, cette croissance dynamique repose encore sur une base faible, mais la direction reste très positive quant à ce nouvel outil d'IA.

Le problème de la solution proposée par Microsoft réside dans son efficacité. Selon les résultats du test de QI de Mensa Norvège, le modèle de Microsoft est non seulement plus faible que le QI humain moyen (défini comme 100 dans le test), mais aussi nettement plus faible que d'autres modèles (notamment OpenAI o3, Gemini, Grok et DeepSeek).

Dans un tel cas, le désir d'utiliser le service de Microsoft pourrait principalement reposer sur sa compatibilité avec l'ensemble de l'écosystème proposé par l'entreprise. Toutefois, si la direction souhaite maintenir Copilot comme un autre moteur de résultats, les investisseurs auront besoin d'informations sur les avancées technologiques prévues.

Impact des licenciements à grande échelle sur les résultats

Depuis le début de l'année 2025, Microsoft poursuit son plan de réduction des coûts par des licenciements importants, qui ont atteint 6 300 personnes au quatrième trimestre 2024/25, et une nouvelle « vague » en juillet a vu 9 000 licenciements. Par conséquent, une augmentation potentielle des dépenses prévues pour le développement de l'intelligence artificielle pourrait être compensée par une baisse des coûts salariaux. Une telle perspective ouvre la voie à un renforcement potentiel de la marge de la société qui, compte tenu d'une valorisation étendue, pourrait constituer une base solide pour de nouvelles hausses du cours de l'action.

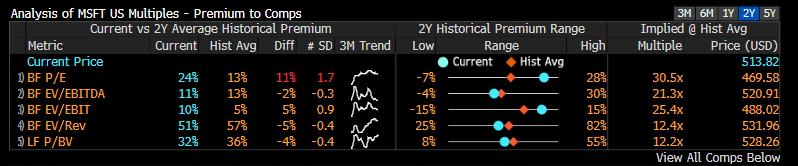

Valorisation avant résultats

Par rapport à Alphabet, Microsoft ne peut plus se prévaloir d'une valorisation aussi confortable. Par rapport à ses moyennes sur deux ans, la société reste à des niveaux élevés pour tous les multiples fondamentaux clés, à l'exception du P/BV prévisionnel, où elle reste proche de ses moyennes sur deux ans.

En comparant les multiples à ceux d'autres sociétés du « Magnificent Seven », nous constatons que, sur la base des multiples prévisionnels, la société reste à des niveaux nettement supérieurs à ceux des autres sociétés.

Le ratio C/B se démarque particulièrement, la société se négociant à un niveau supérieur de 24 % à celui des six autres sociétés. Au cours des deux dernières années, la société s'est négociée à des niveaux supérieurs de 13 % en moyenne. Il est donc clair que pour Microsoft, le renforcement de la rentabilité de la société sera particulièrement crucial.

Parmi toutes les sociétés du « Magnificent Seven », seules Nvidia et Tesla se négocient actuellement à des multiples supérieurs à ceux de Microsoft.

Évaluation de Microsoft par rapport à celle des actions des « Magnificent Seven ». Source : Bloomberg Finance L.P.

Calendrier économique : PayPal, Visa et Coca-Cola vont faire de l'ombre aux données macroéconomiques (28/07/2026)

Avant l'ouverture des marchés : l'apaisement des tensions en Iran contrebalancé par le recul du secteur des semi-conducteurs (28.07.2026)

Résumé quotidien : la guerre des puces pèse sur Wall Street, le prix du pétrole s'effondre après le cessez-le-feu entre les États-Unis et l'Iran

Nasdaq-100 pénalisé par les semi-conducteurs

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."