- L'argent a suivi une trajectoire astronomique, gagnant plus de 30% au cours du mois dernier et bondissant de plus de 160% depuis le début de l'année.

- Au cours de la séance de vendredi, alors que la plupart des marchés mondiaux restaient fermés, les prix du COMEX ont atteint un niveau quasi record de 84 dollars l'once.

- Une correction vers 75 dollars l'once est actuellement en cours, un mouvement étroitement lié aux hausses agressives des marges par les principales bourses de matières premières.

- L'argent a suivi une trajectoire astronomique, gagnant plus de 30% au cours du mois dernier et bondissant de plus de 160% depuis le début de l'année.

- Au cours de la séance de vendredi, alors que la plupart des marchés mondiaux restaient fermés, les prix du COMEX ont atteint un niveau quasi record de 84 dollars l'once.

- Une correction vers 75 dollars l'once est actuellement en cours, un mouvement étroitement lié aux hausses agressives des marges par les principales bourses de matières premières.

Des facteurs fondamentaux solides

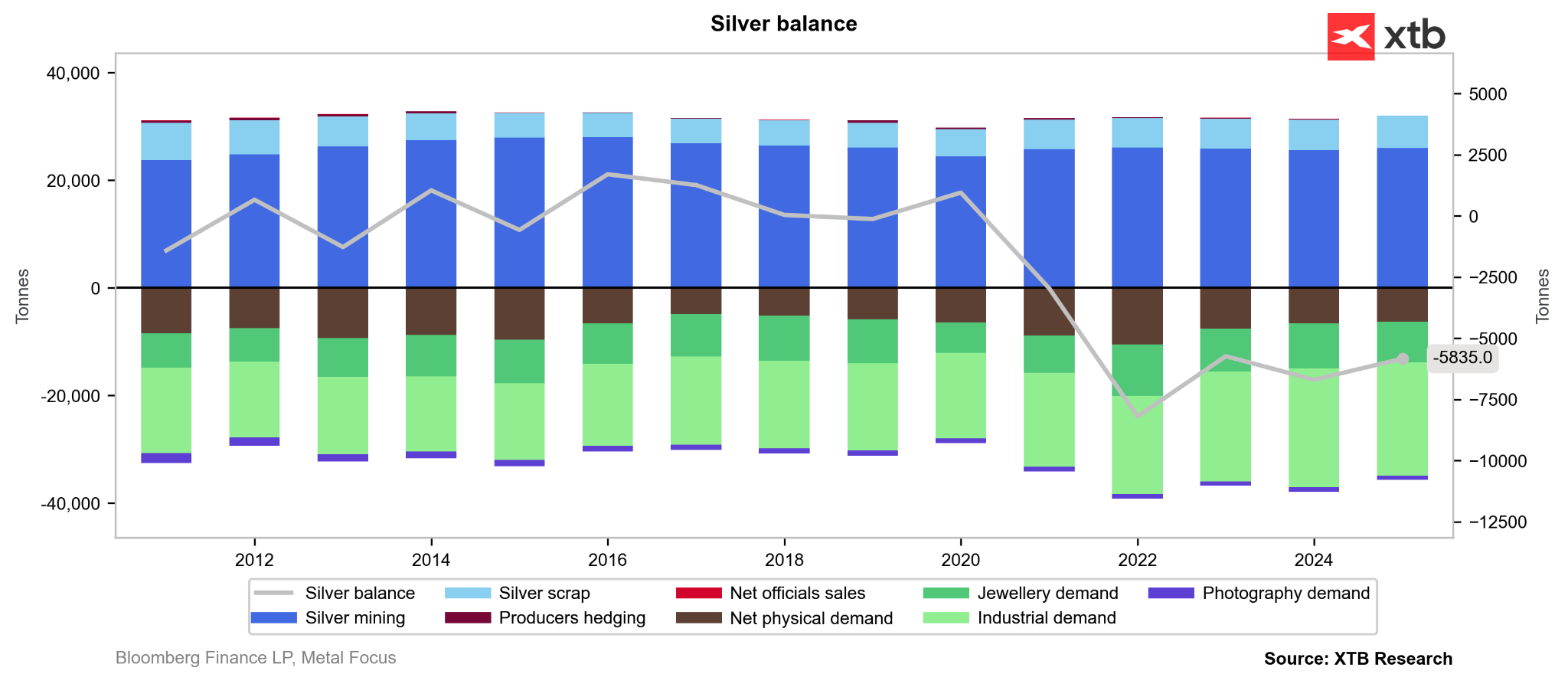

Le marché de l'argent est principalement caractérisé par un déficit structurel chronique, alimenté par une forte reprise de la demande au cours des dernières années. La consommation soutenue du secteur photovoltaïque s'est heurtée à une offre peu élastique ; l'argent est resté relativement sous-évalué pendant des années et les volumes de recyclage n'ont connu qu'une augmentation marginale. Il est important de noter que l'argent est principalement produit comme sous-produit de l'extraction de l'or, du cuivre, du zinc et du plomb. De plus, la mise en service de nouvelles mines nécessite généralement plus d'une décennie de délai et d'énormes dépenses d'investissement, ce qui a laissé la courbe de l'offre mondiale pratiquement inchangée au cours des quinze dernières années.

Déficits persistants : qu'est-ce qui a changé ?

La fuite vers les valeurs refuges et la politique monétaire accommodante ont propulsé les métaux précieux à des niveaux records. La hausse des prix attire une base d'investisseurs plus large, y compris les particuliers. Au début de l'automne, l'offre physique s'est resserrée sur les marchés asiatiques. Parallèlement, la forte augmentation des flux entrants vers les ETF a accru la participation des institutionnels. Les capitaux spéculatifs privilégient de plus en plus les dérivés basés sur les ETF plutôt que les contrats à terme directs.

Cette demande renouvelée pour les ETF a entraîné une véritable pénurie physique. La demande industrielle ne montrant aucun signe de ralentissement, les prix ont subi une violente réévaluation. Si l'afflux de capitaux vers les ETF entraîne une volatilité accrue, le catalyseur immédiat du recul actuel semble être l'intervention réglementaire sur les marchés à terme.

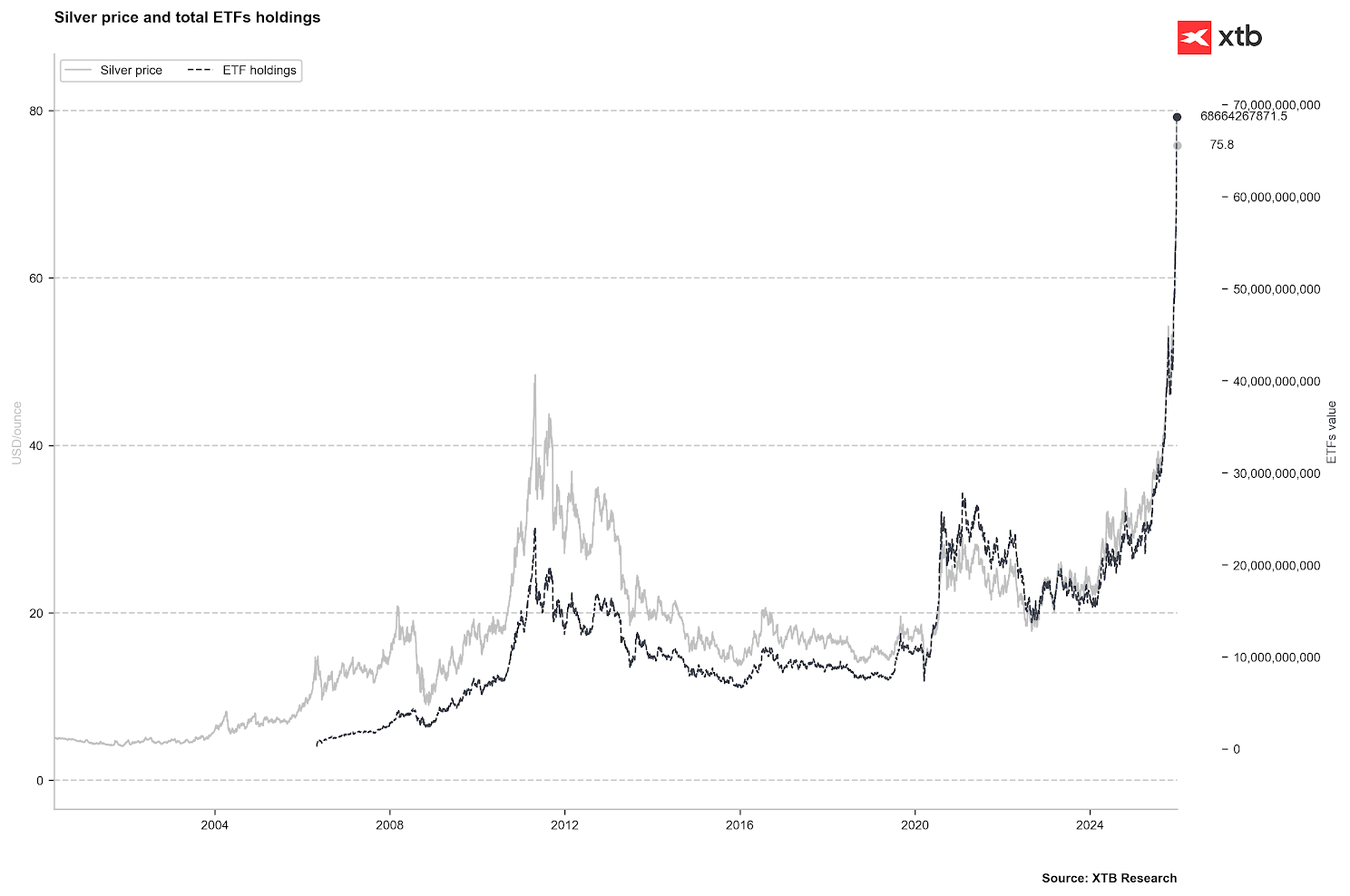

La valeur de l'argent détenu dans les ETF a atteint près de 70 milliards de dollars. C'est plus du double des pics observés en 2011 et 2020. Cependant, le volume physique de métal détenu par ces fonds reste inférieur aux sommets historiques. Source : Bloomberg Finance LP, XTB

Intervention réglementaire : un écho de 2011 et 1980 ?

La récente euphorie des prix a incité la bourse COMEX à relever les exigences de marge pour les contrats à terme sur l'argent. Une première hausse de 10 % a eu lieu le 12 décembre. Une intervention plus drastique a eu lieu le 26 décembre, effective aujourd'hui, 29 décembre, où la marge requise pour maintenir une position a augmenté de 25 %, passant de 20 000 à 25 000 dollars par contrat. Le CME Group (la société mère du COMEX) a justifié cette mesure par la volonté d'aligner les marges sur la volatilité croissante et d'atténuer le risque de contrepartie.

Si des marges plus élevées limitent l'accès spéculatif, elles ne modifient pas les fondamentaux physiques du marché, même si elles limitent la liquidité du marché à terme. En outre, les tendances récentes montrent que les investisseurs optent de plus en plus pour la livraison physique à l'échéance des contrats, ce qui épuise les stocks des bourses. Une dynamique similaire avait été observée dans les années 1980.

En 2011, l'argent a testé le niveau de 50 dollars l'once, égalant les records des années 1980. Cette hausse a été alimentée par les faibles taux d'intérêt, le programme d'assouplissement quantitatif de la Fed et la demande croissante des investisseurs. La flambée rapide des prix a entraîné de multiples hausses des marges ; le coût de portage a pratiquement doublé en quelques jours, provoquant un exode des investisseurs et déclenchant un marché baissier prolongé qui ne s'est terminé qu'en 2020.

De même, en 1980, l'intervention du COMEX a mis fin à la spéculation des frères Hunt sur le marché. À cette époque, la détention individuelle d'or était illégale, ce qui faisait de l'argent la principale couverture contre la dévaluation monétaire. Le COMEX a non seulement augmenté les marges, mais a également imposé des limites strictes au nombre de positions que les traders individuels pouvaient détenir.

Si les conditions actuelles reflètent ces périodes historiques, le marché actuel est soutenu par un déficit structurel et de nouveaux vents favorables sur le plan géopolitique.

Restrictions à l'exportation chinoises

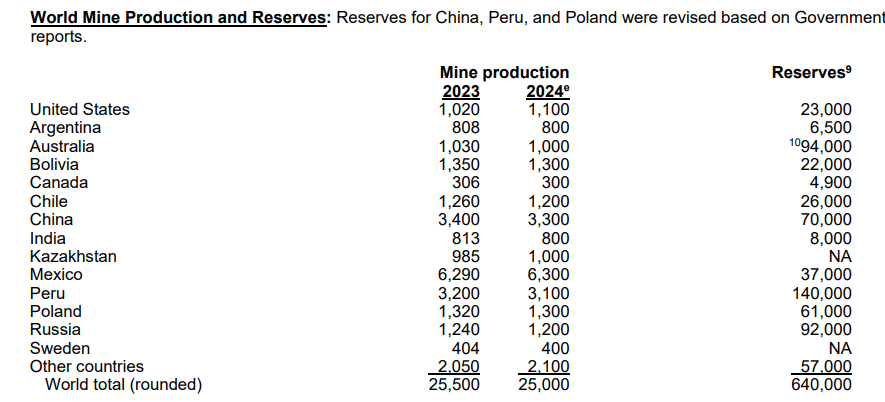

Si le Mexique reste le premier producteur, la Chine est considérée comme la plaque tournante mondiale la plus importante pour l'argent. Pékin est actuellement le deuxième producteur mondial, devant le Pérou, le Chili et la Pologne.

Production mondiale d'argent et réserves estimées. Source : USGS

Compte tenu de l'importance de la Chine en tant que raffineur et exportateur, l'introduction de restrictions à l'exportation a alimenté la hausse. À partir du 1er janvier 2026, les exportateurs devront obtenir des licences spéciales auprès du ministère du Commerce. En outre, les exportateurs devront démontrer une capacité de production annuelle de 80 millions de tonnes et maintenir des lignes de crédit d'au moins 30 millions de dollars.

Cette mesure vise à limiter les sorties de métal. Elon Musk a récemment déclaré sur X que la décision de la Chine était préoccupante, car l'argent est essentiel à divers processus industriels. Il convient de noter que l'USGS a ajouté l'argent et le cuivre à sa liste des matières premières critiques cette année.

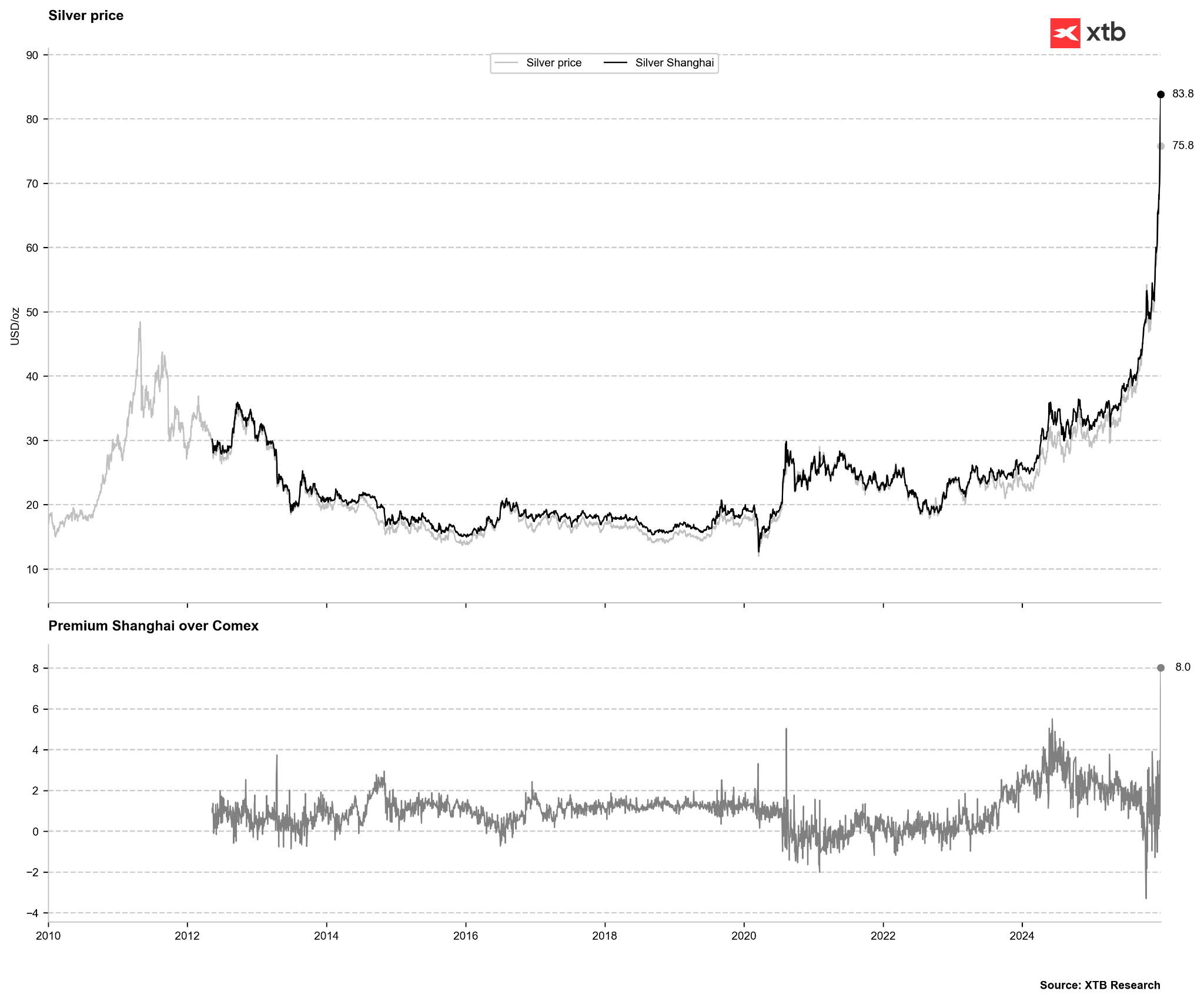

La prime de prix sur le Shanghai Gold Exchange a atteint le niveau extrême de 8 dollars l'once. Historiquement, les pics compris entre 4 et 5 dollars ont toujours signalé un marché suracheté. Source : Bloomberg Finance LP, XTB

Y a-t-il encore de la marge pour une hausse ?

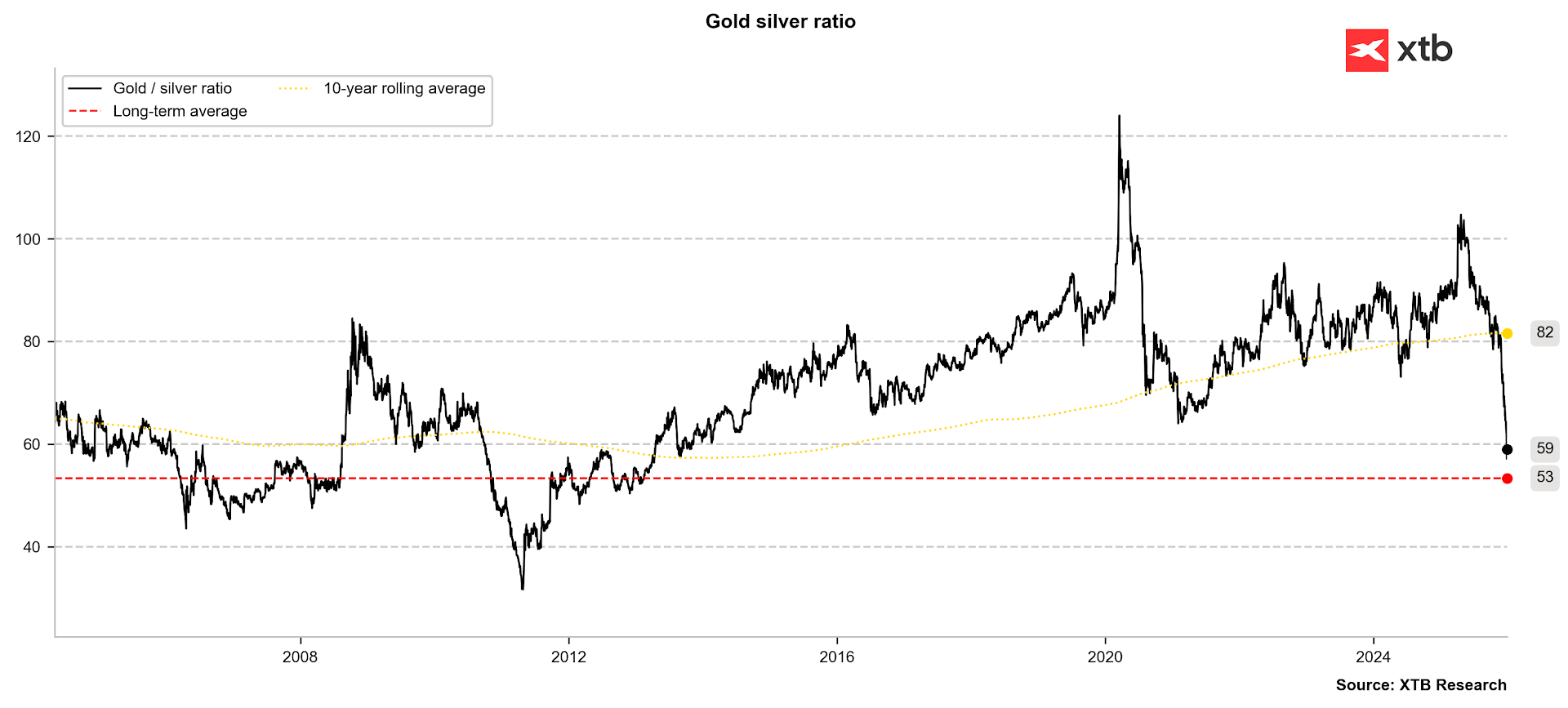

Le ratio or/argent reste la référence pour évaluer le potentiel de valorisation de l'argent. Après avoir atteint près de 100 points au début de l'année, ce ratio se rapproche désormais de sa moyenne à long terme de 53. Si les pics historiques de 1980 et 2011 ont vu ce ratio chuter de manière significative, le rythme actuel de la baisse soulève des questions quant à l'ampleur de la chute sous la moyenne à court terme. Si le ratio revenait à la fourchette de 35-40 observée en 2011, un prix de l'or de 4 500 dollars impliquerait une évaluation de l'argent de 112 à 128 dollars l'once.

Le ratio or/argent se rapproche de sa moyenne à long terme de 53. Source : Bloomberg Finance LP

Le ratio or/argent se rapproche de sa moyenne à long terme de 53. Source : Bloomberg Finance LP

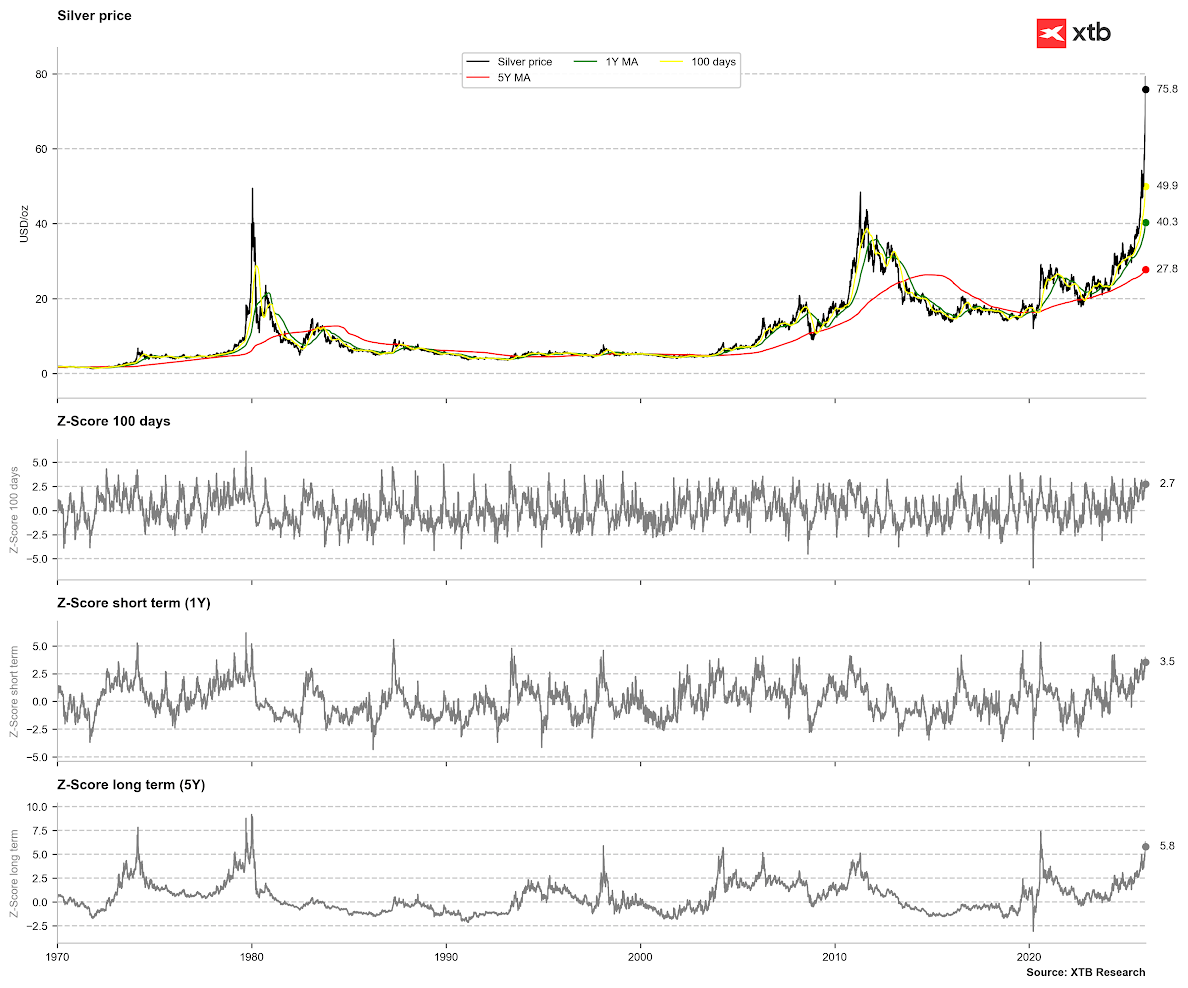

Les moyennes mobiles suggèrent un épuisement à court terme, même si les prix ne sont pas encore à des niveaux extrêmes de « surachat » par rapport aux moyennes sur 1 an et 5 ans. Pour la moyenne sur 1 an, un écart extrême serait de 4 à 5 écarts-types ; pour la moyenne sur 5 ans, il serait d'environ 7,5. Cependant, dans une perspective à long terme, le prix est déjà plus élevé qu'il ne l'était en 2011. Source : Bloomberg Finance LP, XTB

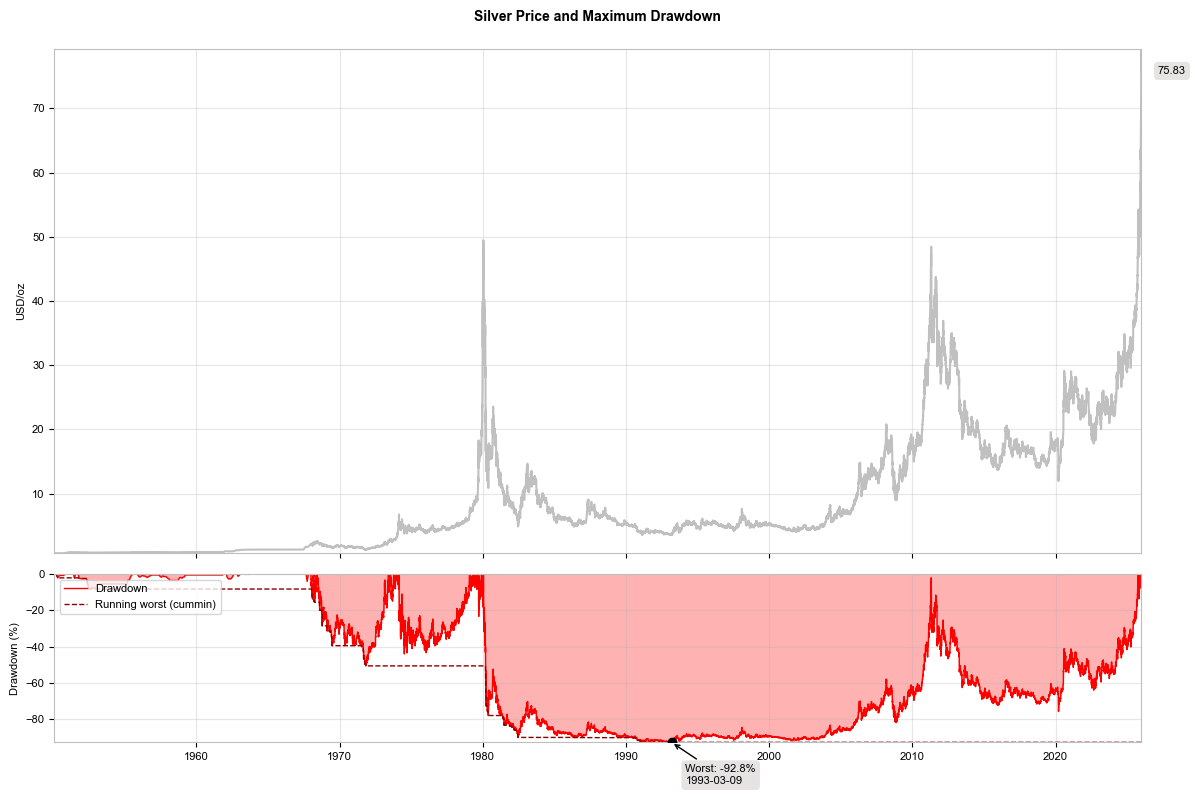

Une correction plus profonde reste un risque si nous observons une baisse des positions ouvertes à la suite des hausses des marges, une sortie des ETF ou un ralentissement plus général du sentiment du marché. L'histoire montre que les corrections sont généralement prolongées, à l'exception de 1980, où les prix ont perdu près de 80 % presque instantanément. Une baisse moyenne historique d'environ 60 % impliquerait un prix cible d'environ 35 dollars l'once.

Un retracement de 60 % du prix impliquerait un niveau d'environ 35 dollars l'once. Source : Bloomberg Finance LP, XTB

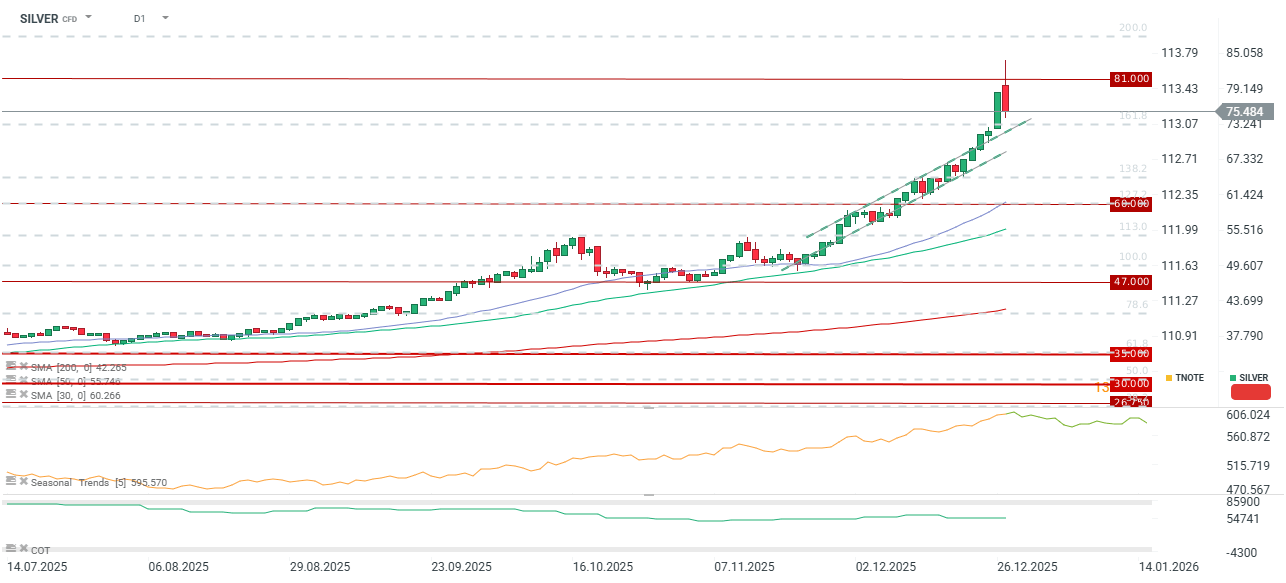

Perspectives techniques

Le métal est en baisse de près de 4 % aujourd'hui, bien que la volatilité intrajournalière ait connu des baisses plus marquées. Depuis le pic atteint aujourd'hui, le retracement totalise près de 10 %. Le marché teste actuellement le retracement de Fibonacci de 23,6 % de la dernière phase haussière. Pour maintenir la dynamique haussière actuelle, le prix devrait idéalement se maintenir au-dessus de 60 dollars l'once, avec un support critique à court terme établi à 65 dollars.

Résumé quotidien : rebond des actions grâce à une Fed moins « belliciste » et à la reprise des échanges liés à l'IA ; le yen domine le marché des changes ; le pétrole recule (30.07.2026)

Une intervention inattendue sur le marché des changes ? L'USDJPY s'effondre de plus de 2 % !

Les futures Nasdaq gagnent plus de 3 % 🚀

OUVERTURE US : Le Nasdaq rebondit ! Les résultats de Microsoft et de Lam Research relancent les échanges liés à l'IA !

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."