- L'inflation est restée élevée, avec un IPC global de 3,8 % en glissement annuel et un IPC de base d'environ 3,4 % en glissement annuel, restant ainsi au-dessus de l'objectif de la RBA.

- Les pressions sur les prix sont généralisées, sous l'effet d'une forte inflation dans les services et le logement.

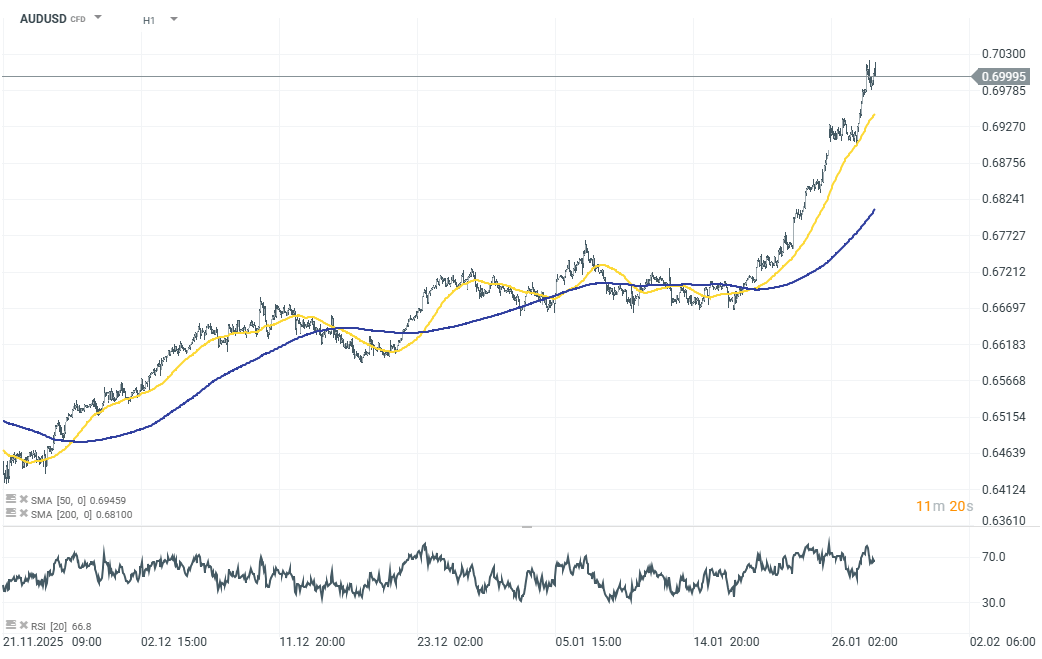

- Une hausse des taux de la RBA en février est désormais le scénario de base, ce qui fait monter l'AUD et pousse l'AUDUSD au-dessus de 0,70.

- L'inflation est restée élevée, avec un IPC global de 3,8 % en glissement annuel et un IPC de base d'environ 3,4 % en glissement annuel, restant ainsi au-dessus de l'objectif de la RBA.

- Les pressions sur les prix sont généralisées, sous l'effet d'une forte inflation dans les services et le logement.

- Une hausse des taux de la RBA en février est désormais le scénario de base, ce qui fait monter l'AUD et pousse l'AUDUSD au-dessus de 0,70.

Le dollar australien (AUD) reste l'une des devises les plus fortes après la publication de données sur l'inflation supérieures aux prévisions. Les derniers chiffres de l'IPC ont surpris à la hausse, tant pour l'inflation globale que pour l'inflation sous-jacente, renforçant l'idée que les pressions sur les prix restent trop élevées pour que la Banque centrale australienne (RBA) adopte une position accommodante, voire neutre, dans un avenir proche.

L'inflation globale s'est accélérée pour atteindre 3,8 % en glissement annuel en décembre, tandis que l'inflation sous-jacente (moyenne tronquée) a augmenté pour atteindre environ 3,4 % en glissement annuel, soit nettement au-dessus de l'objectif de 2 à 3 % de la RBA, confirmant que le processus de désinflation s'est plutôt enlisée qu'il n'a progressé de manière régulière. Sur une base trimestrielle, l'inflation sous-jacente s'est établie à 0,9 % en glissement trimestriel, ce qui ne favorise pas non plus un retour en douceur vers l'objectif.

Principales données sur l'inflation

- IPC global : 3,8 % en glissement annuel (contre 3,4 %)

- IPC moyen tronqué : ~3,4 % en glissement annuel, supérieur aux attentes

- Inflation sous-jacente : 0,9 % en glissement trimestriel, maintenant une forte dynamique

- L'inflation des services s'est accélérée pour atteindre 4,1 % en glissement annuel

- Les coûts du logement restent le principal facteur : +5,5 % en glissement annuel

La composition de l'inflation est particulièrement inconfortable pour la RBA. L'inflation des services a repris de la vigueur, reflétant la forte demande intérieure, un marché du travail tendu et la pression persistante des loyers et des frais de déplacement. Dans le même temps, l'inflation des biens a repris, en partie en raison d'une forte hausse des prix de l'électricité. Combinées à un taux de chômage d'environ 4 % et à une croissance économique solide, ces données suggèrent que les pressions inflationnistes s'ancrent de plus en plus dans les secteurs clés de l'économie plutôt que d'être alimentées par des facteurs temporaires ou importés.

Principales sources de pression sur les prix

- Forte inflation des services (loyers, voyages, services marchands)

- Coûts élevés du logement pesant sur les ménages

- Hausse des prix de l'énergie stimulant l'inflation des biens

- Marché du travail tendu soutenant les pressions salariales

En réponse à ces données, les plus grandes banques australiennes, notamment Westpac et ANZ, ont commencé à anticiper une hausse de 25 points de base des taux par la RBA lors de sa réunion des 2 et 3 février, arguant que l'inflation a effectivement donné le « vote décisif » en faveur d'une politique plus restrictive. Les marchés anticipent désormais une probabilité supérieure à 70 % d'une telle mesure. Si la plupart considèrent qu'il s'agit d'une hausse ponctuelle plutôt que du début d'un cycle de resserrement complet, la RBA devrait maintenir une position conditionnellement restrictive, ses décisions futures étant étroitement liées aux données inflationnistes à venir. La banque centrale a également clairement indiqué qu'une inflation supérieure à 3 % restait « trop élevée », excluant de fait toute baisse des taux à court terme.

Perspectives de la RBA après l'IPC

- La hausse de février est de plus en plus considérée comme le scénario de base

- Le taux directeur pourrait atteindre environ 3,85 %

- Une pause est possible par la suite, mais avec une tendance restrictive

- Un nouveau resserrement est possible si l'inflation persiste

Réaction des marchés

Le dollar australien a fortement bondi après la publication : l'AUD a atteint son plus haut niveau depuis début 2023 et l'AUDUSD a dépassé 0,70, prolongeant ainsi son bon début d'année. Les investisseurs ont commencé à se positionner en faveur d'une RBA plus restrictive par rapport aux autres grandes banques centrales. Les récentes hausses de l'AUDUSD ont également été soutenues par la faiblesse générale du dollar américain.

Résumé quotidien : Wall Street regagne du terrain ; une nouvelle intervention sur le marché du yen❓

Trois marchés à surveiller la semaine prochaine (31 juillet 2026)

Action Schneider Electric : résultats semestriels en progression

Futures US : La tech rassure, le pétrole rebondit

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."