- Changement fondamental : L'or est passé d'un « marché de la peur » à un marché à nouveau guidé par des facteurs traditionnels, notamment les anticipations de taux d'intérêt et les rendements des bons du Trésor.

- Optimisme des investisseurs institutionnels : Alors que les spéculateurs restent en retrait, les ETF ont repris leurs achats, et de grandes banques comme JP Morgan tablent sur un cours supérieur à 6 000 dollars l'once d'ici la fin de l'année.

- Catalyseur géopolitique : La situation dans le détroit d’Ormuz constitue l’inconnue majeure : sa réouverture est essentielle pour que l’or se maintienne durablement au-dessus de la barre des 5 000 dollars.

- Changement fondamental : L'or est passé d'un « marché de la peur » à un marché à nouveau guidé par des facteurs traditionnels, notamment les anticipations de taux d'intérêt et les rendements des bons du Trésor.

- Optimisme des investisseurs institutionnels : Alors que les spéculateurs restent en retrait, les ETF ont repris leurs achats, et de grandes banques comme JP Morgan tablent sur un cours supérieur à 6 000 dollars l'once d'ici la fin de l'année.

- Catalyseur géopolitique : La situation dans le détroit d’Ormuz constitue l’inconnue majeure : sa réouverture est essentielle pour que l’or se maintienne durablement au-dessus de la barre des 5 000 dollars.

Le cours de l’or a connu des variations spectaculaires ces derniers mois. Depuis décembre 2025, ce métal s’est négocié presque exclusivement comme un actif dépendant de l’appétit pour le risque. Cette dynamique a changé fin janvier, et l’or peine depuis à retrouver son éclat d’antan. Une baisse qui a suivi, alimentée par les craintes d’une reprise de l’inflation, a conduit à ce que le cours de l’or soit à nouveau déterminé par les fondamentaux du marché plutôt que par le sentiment de risque. Ce revirement laisse-t-il entrevoir un retour à des niveaux de prix plus élevés ?

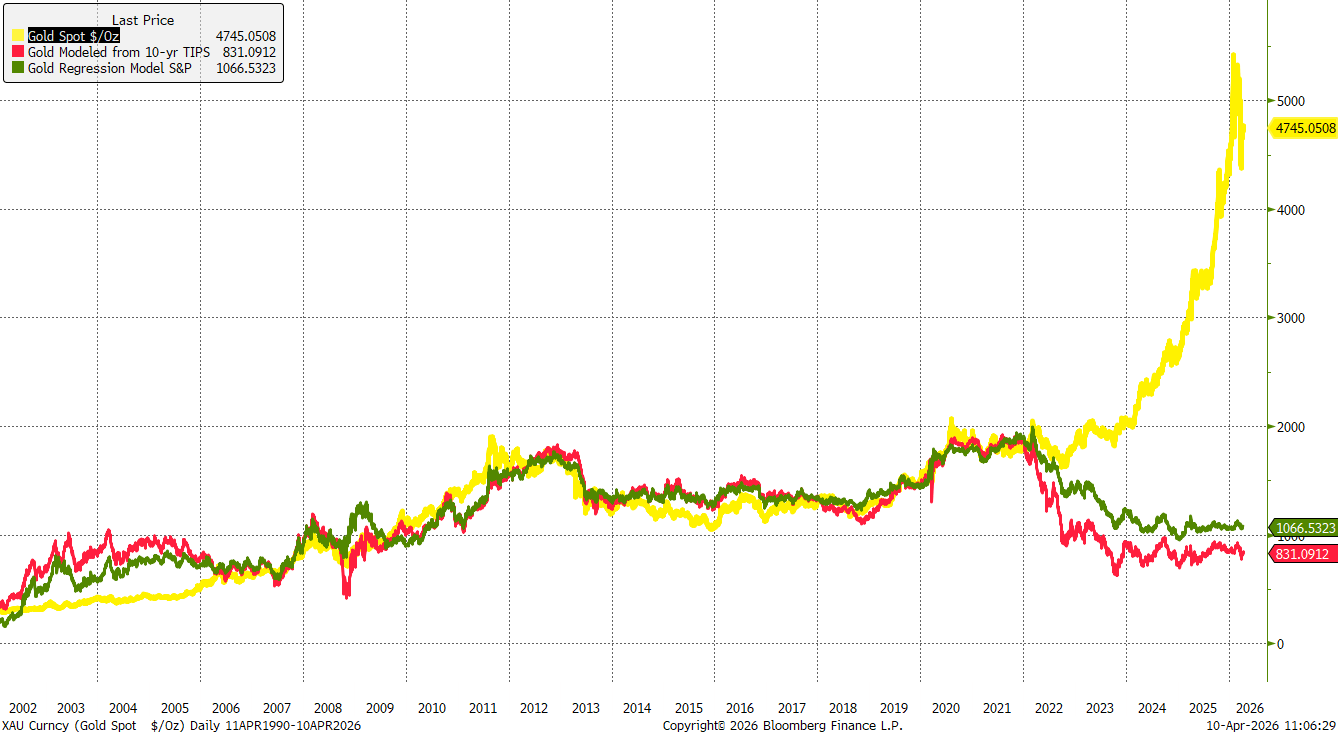

Le découplage de l’or par rapport aux fondamentaux depuis 2022

Au début de l’année 2022, la hausse de l’or était principalement alimentée par un risque géopolitique aigu suite à l’invasion de l’Ukraine. Cependant, la flambée de l’inflation et le cycle de hausses des taux d’intérêt qui s’en est suivi ont rapidement éclipsé les facteurs de risque. Malgré cela, l’or a atteint un creux local fin 2022, entamant une reprise modérée avant d’entrer dans une solide tendance haussière au début de l’année 2024.

À l’inverse, lorsque l’on compare l’évolution de l’or à celle des obligations indexées sur l’inflation (TIPS) ou de l’indice S&P 500, le métal précieux n’a pratiquement enregistré aucune appréciation réelle depuis 2024. Cela suggère que la flambée des prix a été alimentée par des facteurs tels que la forte demande des banques centrales, la couverture contre une éventuelle deuxième vague d’inflation et des risques de marché plus généraux, amplifiés par la suite par le retour au pouvoir de Donald Trump.

Depuis 2022, l'or s'est dissocié des fondamentaux habituels du marché. Source : Bloomberg Finance LP

Depuis 2022, l'or s'est dissocié des fondamentaux habituels du marché. Source : Bloomberg Finance LP

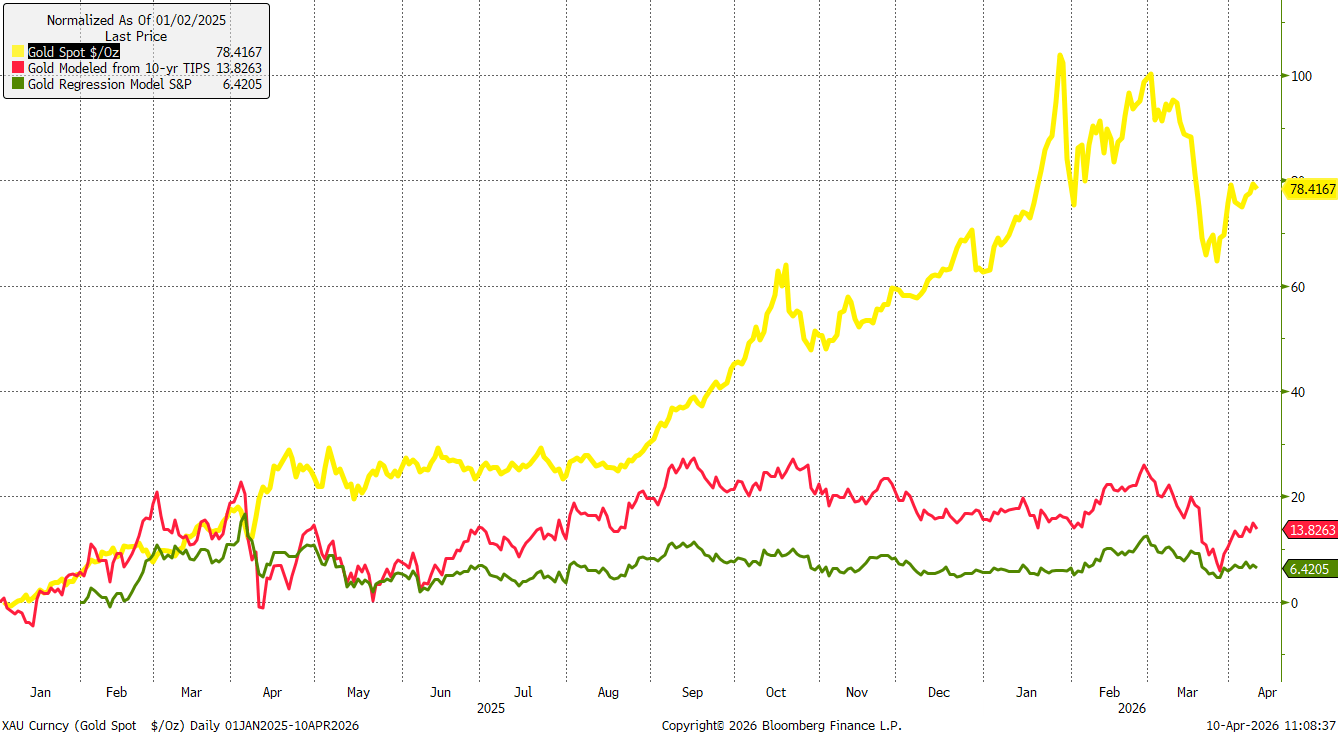

L'or a progressé de plus de 70 % depuis le début de l'année 2025, mais par rapport à l'indice S&P 500 ou aux obligations indexées sur l'inflation, ces gains semblent minimes. Source : Bloomberg Finance LP, XTB

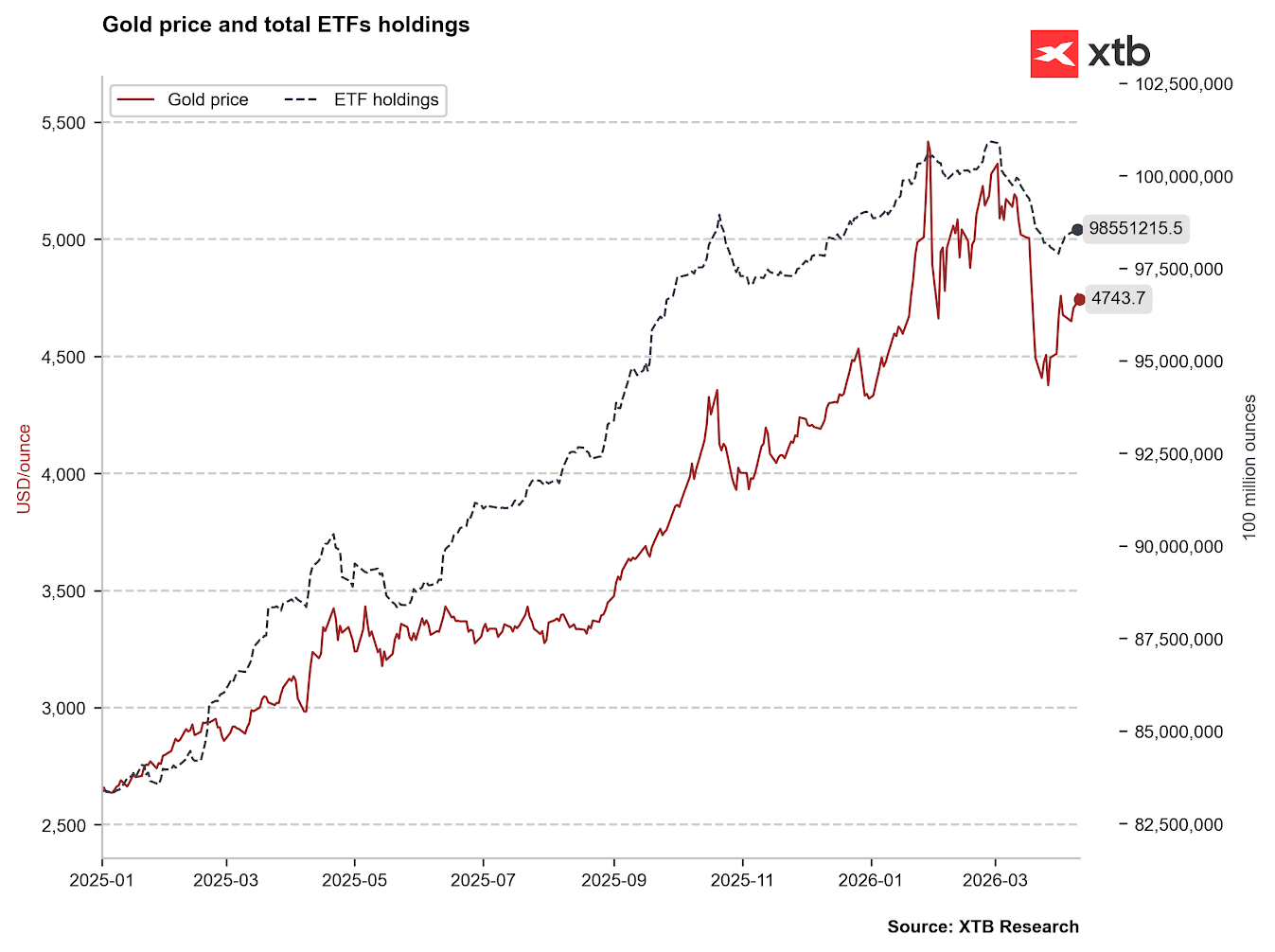

Les ETF reviennent sur le devant de la scène alors que les spéculateurs restent en retrait

Pendant plusieurs mois, les fonds négociés en bourse (ETF) ont été des acheteurs assidus, modifiant considérablement l'équilibre fondamental. Nous n’avons observé que quelques vagues de ventes massives de la part de ces fonds : en avril et mai 2025, à la suite de l’instauration de droits de douane généralisés à l’échelle mondiale par Donald Trump, puis à nouveau en octobre et novembre 2025, lors d’une période de forte volatilité des marchés. Pourtant, cela n’était que le prélude à une remontée plus importante qui a culminé à 5 500 dollars l’once.

Depuis début mars 2026, les ETF ont accéléré leur désinvestissement de l'or, motivés par des prises de bénéfices et une stratégie visant à se positionner sur des liquidités. Il convient de noter qu'un nombre important de fonds spéculatifs ont fortement augmenté leurs allocations en or au quatrième trimestre 2025, ce qui fait de leur sortie massive en mars le principal facteur à l'origine de l'évolution récente des cours.

Après une forte vague de ventes en mars, on observe un retour des achats d'or par les fonds ETF. Source : Bloomberg Finance LP, XTB

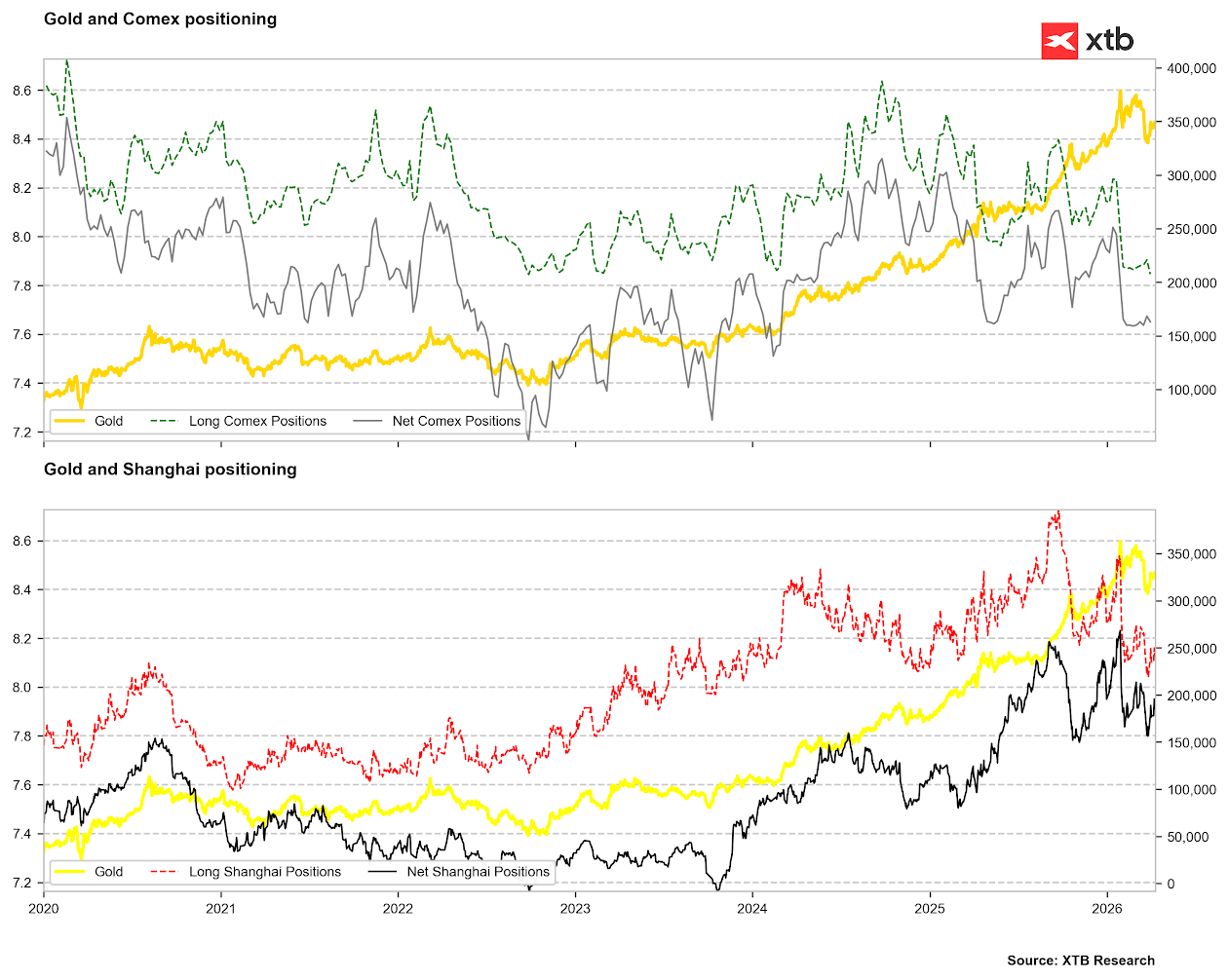

Si les ETF ont repris leurs achats, l'activité spéculative reste modérée. Les positions acheteuses sur le COMEX ont chuté à leurs plus bas niveaux depuis la période 2023/2024, bien que les positions nettes n'aient pas encore atteint des niveaux extrêmement bas. De même, à la Bourse des matières premières de Shanghai, les positions acheteuses ont atteint leurs plus bas niveaux depuis plusieurs années, les positions nettes ne commençant que maintenant à rebondir après avoir touché leurs plus bas niveaux fin 2025. Ces éléments ne constituent pas encore de solides signaux haussiers.

Les spéculateurs n'envoient aucun signal clair concernant l'or. Source : Bloomberg Finance LP, XTB

Les taux d'intérêt reprennent le dessus sur l'or

Si l'or est traditionnellement considéré comme une couverture contre l'inflation, cela s'avère généralement vrai à long terme, lors de périodes de hausse modérée des prix. En cas de flambée soudaine et brutale de l'inflation, l'or se comporte souvent comme un actif à risque en raison d'une forte augmentation de la demande de liquidités. Les pics d'inflation marqués annoncent généralement un resserrement de la politique monétaire.

Cela explique pourquoi l’or a commencé à faiblir lorsque les prix du pétrole ont dépassé les 100 dollars le baril, signalant un très fort rebond inflationniste et anéantissant pratiquement tout espoir de baisse des taux cette année. Pendant un certain temps, les marchés ont même intégré une faible probabilité de hausse des taux aux États-Unis et continuent de tenir compte d’un resserrement potentiel dans la zone euro et au Japon.

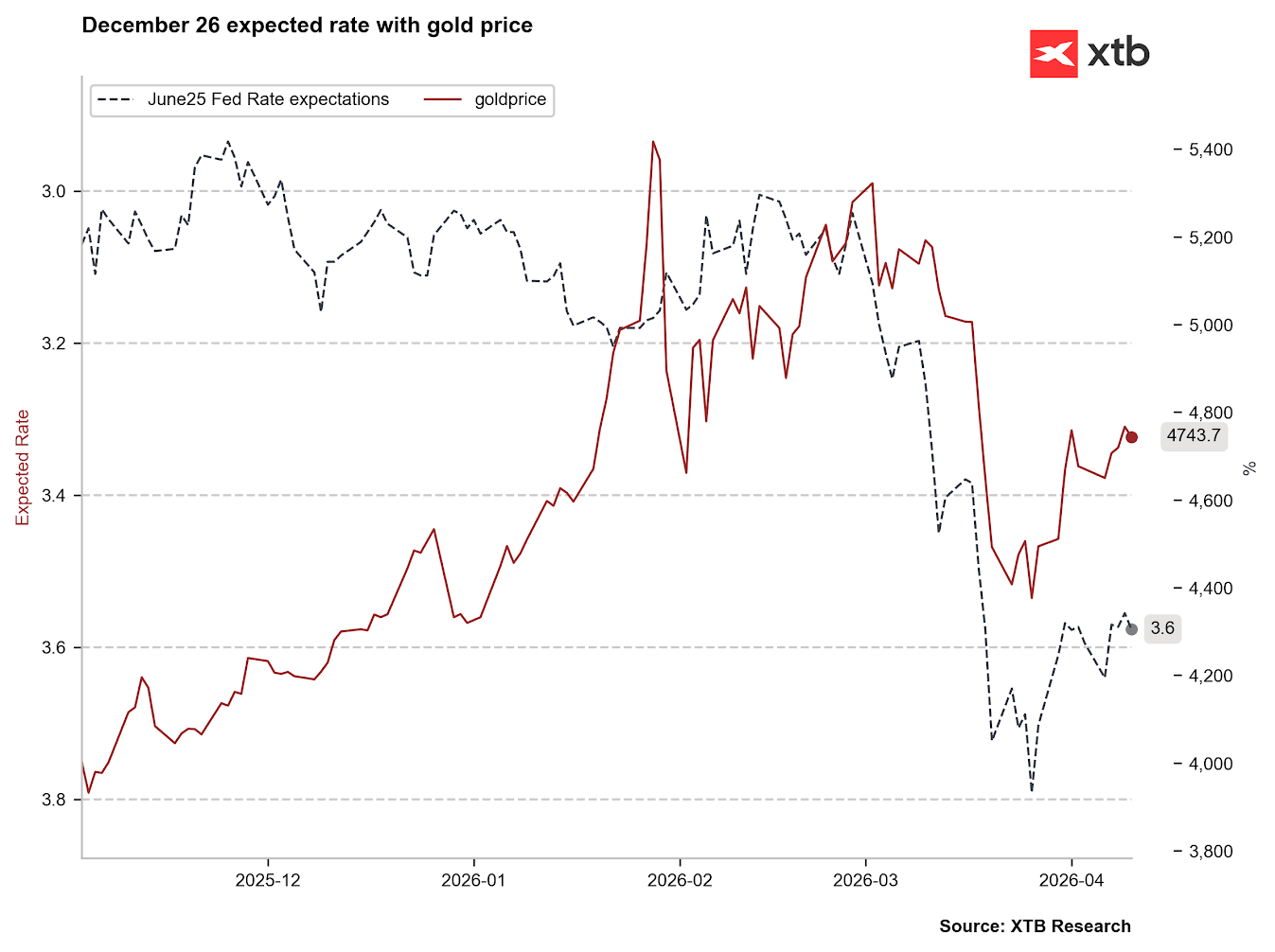

En février, le marché anticipait encore une ou deux baisses de taux, avec un taux effectif de 3,0 à 3,2 %. Fin mars, les anticipations s’étaient orientées vers un taux effectif de 3,8 % pour juin, laissant entrevoir une hausse potentielle. Nous en sommes actuellement à 3,6 %, ce qui suggère une stabilisation. Néanmoins, une très forte corrélation entre les anticipations de taux d’intérêt et les cours de l’or est apparue depuis début mars — un lien qui était pratiquement inexistant auparavant.

Une corrélation significative entre les taux d'intérêt attendus et les cours de l'or est observable depuis début mars. Source : Bloomberg Finance LP, XTB

Une corrélation significative entre les taux d'intérêt attendus et les cours de l'or est observable depuis début mars. Source : Bloomberg Finance LP, XTB

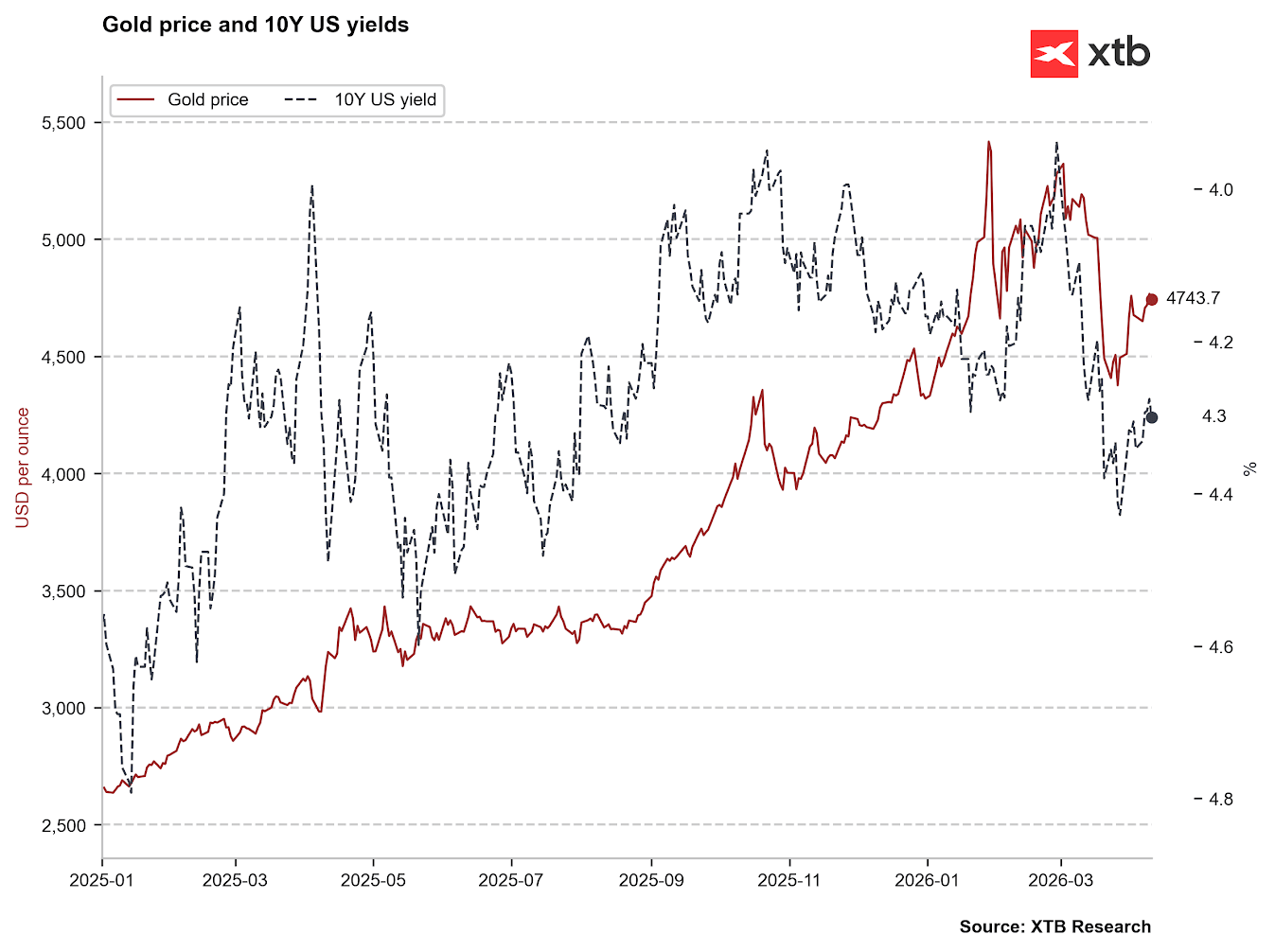

On observe également une corrélation plus forte avec les rendements des bons du Trésor à 10 ans. Si ces rendements devaient reculer vers les 4,0 %, l'or pourrait à nouveau trader nettement au-dessus des 5 000 dollars. Il convient toutefois de noter qu'au-delà des taux d'intérêt, le sentiment concernant la viabilité de la dette américaine joue un rôle majeur dans l'évolution des rendements. Source : Bloomberg Finance LP, XTB

On observe également une corrélation plus forte avec les rendements des bons du Trésor à 10 ans. Si ces rendements devaient reculer vers les 4,0 %, l'or pourrait à nouveau trader nettement au-dessus des 5 000 dollars. Il convient toutefois de noter qu'au-delà des taux d'intérêt, le sentiment concernant la viabilité de la dette américaine joue un rôle majeur dans l'évolution des rendements. Source : Bloomberg Finance LP, XTB

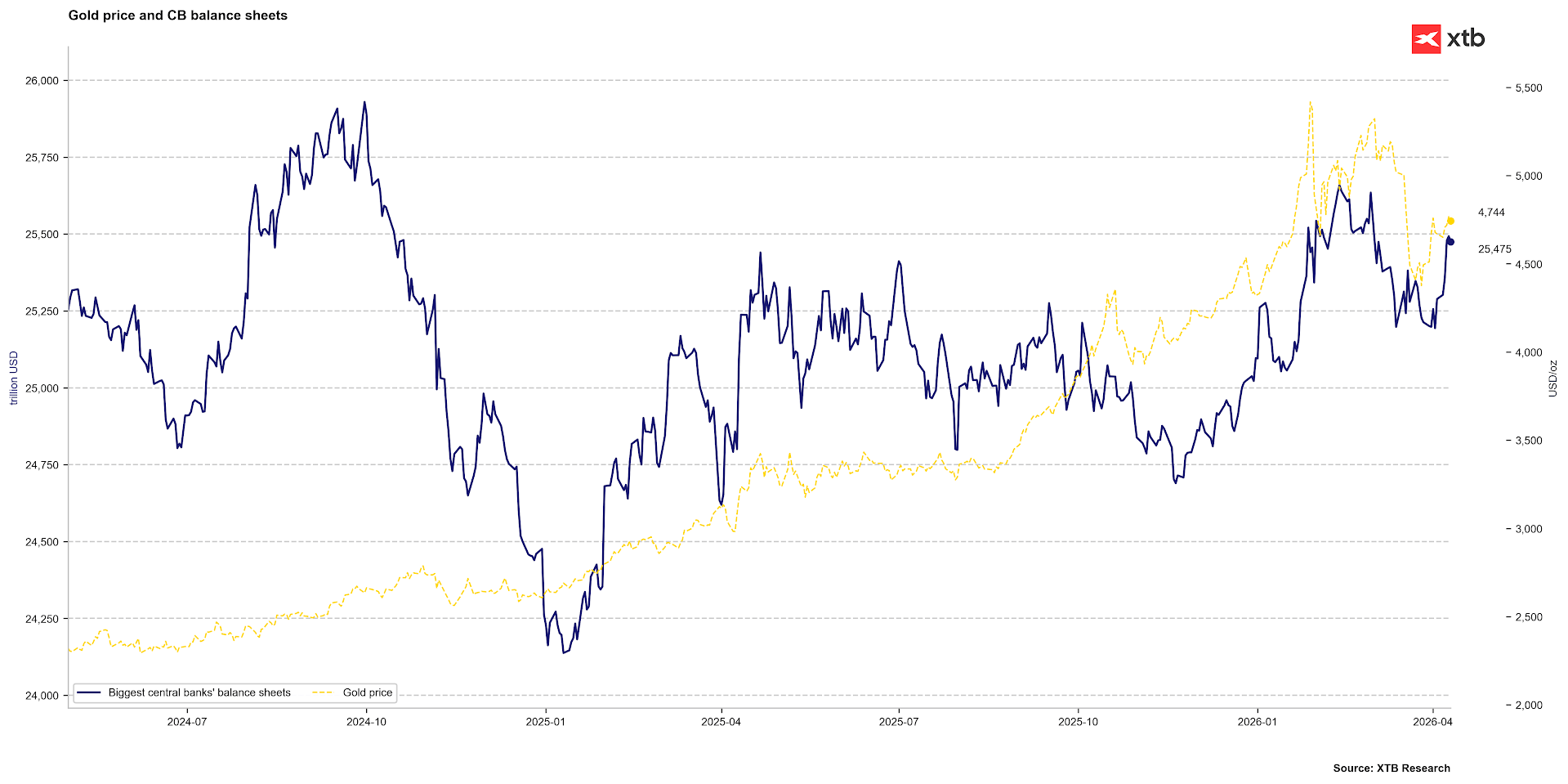

Les interventions des banques centrales pourraient constituer un autre facteur déterminant pour l'or. Si les banques commençaient à augmenter leur bilan pour contenir les taux du marché, cela constituerait un facteur favorable aux cours. Toutefois, pour que cela se produise, l'inflation ne doit pas « se désancrer » des anticipations actuelles. Bien que les risques d'un choc inflationniste de l'ampleur de celui de 2022 soient faibles, la persistance de prix élevés du carburant pourrait modifier ces perspectives dans les semaines à venir. Source : Bloomberg Finance LP, XTB

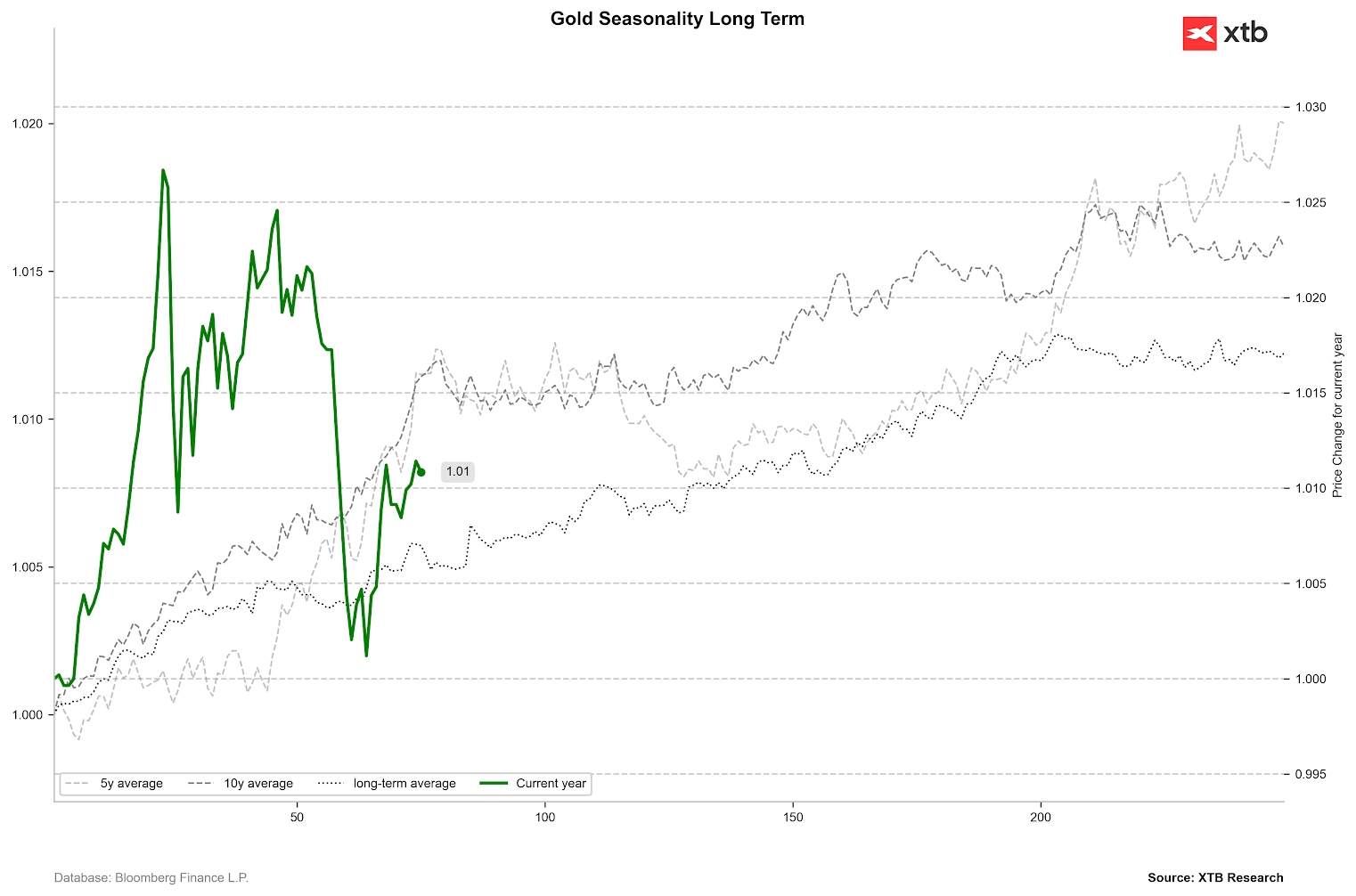

La saisonnalité invite à la patience

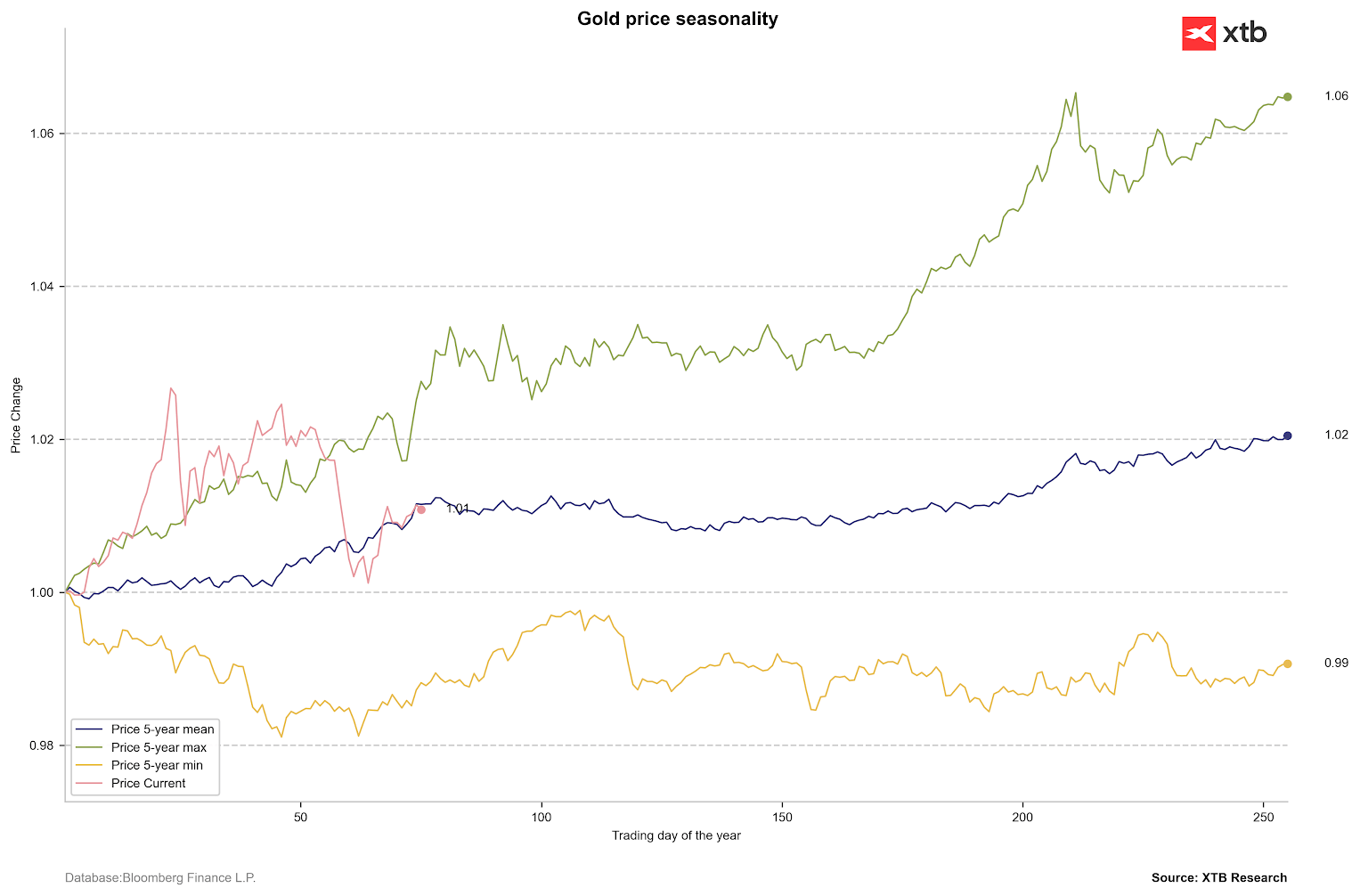

Compte tenu des changements structurels survenus sur le marché de l’or au cours des dix-huit derniers mois, la saisonnalité n’est peut-être plus un facteur déterminant. Toutefois, l’incertitude actuelle du marché justifie la prudence. Les données historiques suggèrent que les tendances latérales persistent généralement pendant 100 à 120 séances par an. Cela implique qu’une tendance définitive pourrait ne pas se dessiner avant fin mai ou juin.

Si l'on examine les moyennes sur 5 et 10 ans, ainsi que la période qui a suivi l'effondrement du système de Bretton Woods, on constate une forte tendance haussière au cours des deux premiers mois de l'année. Les données à long terme montrent que le deuxième trimestre ne diffère généralement pas de manière significative du premier, une tendance latérale devenant prédominante aux alentours de la 200e séance. Au-delà du premier trimestre, la période la plus forte de l'année se situe généralement entre la 120e et la 200e séance.

Évolution des cours de l'or au cours des cinq dernières années. Source : Bloomberg Finance LP, XTB

Évolution des cours de l'or au cours des cinq dernières années. Source : Bloomberg Finance LP, XTB

Les périodes les plus favorables pour les cours de l'or sont généralement le premier et le troisième trimestre. Source : Bloomberg Finance LP

Quelles perspectives pour les cours de l'or ?

Les prévisions concernant l'or restent prudemment optimistes. La prévision médiane s'établit à 4 650 dollars l'once — un niveau inférieur aux récents sommets, mais aucune grande institution ne prévoit de baisse en dessous de 4 000 dollars. Un pic potentiel des cours est attendu vers la fin de cette année, les marchés anticipant un ralentissement par la suite. Il est intéressant de noter que même les prévisions les plus optimistes ne tablent que sur un cours de l’or atteignant 6 600 dollars d’ici le troisième trimestre 2027.

- JP Morgan reste optimiste, visant 5 500 dollars au deuxième trimestre, 5 900 dollars au troisième trimestre et 6 300 dollars au quatrième trimestre de cette année. Ces projections reflètent une profonde incertitude concernant le niveau de la dette américaine.

- La Deutsche Bank se montre également optimiste, prévoyant 6 000 dollars l'once d'ici le quatrième trimestre 2026.

- Goldman Sachs, depuis longtemps optimiste sur l'or, s'attend à un léger dépassement de la barre des 5 000 dollars au troisième trimestre.

Les prévisions concernant l'or indiquent une croissance modérée jusqu'à la fin de l'année. Source : Bloomberg Finance LP

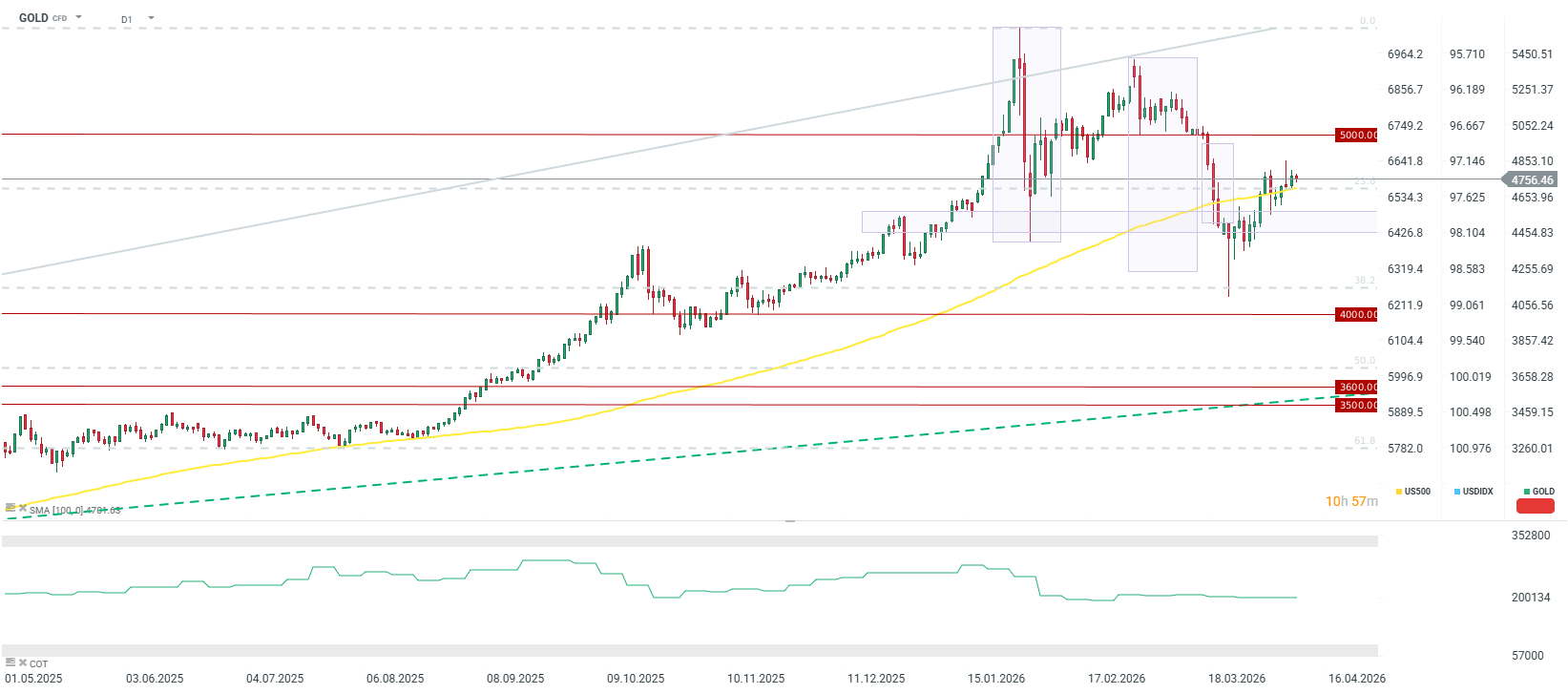

Une variable déterminante pour l'or sera la réouverture rapide du détroit d'Ormuz. Sans cela, un choc inflationniste prolongé pourrait entraîner une hausse des anticipations de taux, ce qui serait préjudiciable à l'or et aux autres métaux précieux. Toutefois, même si le marché commence à anticiper des hausses, un creux local pourrait être atteint d’ici la fin de l’année, à l’image de l’évolution des cours observée en 2022.

Si le détroit d’Ormuz venait à rouvrir d’ici la fin avril, les cours de l’or devraient repasser durablement au-dessus de 5 000 dollars, avec une possibilité d’atteindre 6 000 dollars d’ici la fin de l’année en raison des inquiétudes liées à la dette américaine et de l’incertitude politique entourant les élections de mi-mandat. Bien que le rebond actuel ne signale pas encore un nouveau marché haussier — ressemblant plutôt à une correction au sein d’une tendance baissière — le franchissement de la barre des 5 000 dollars pourrait changer la donne à long terme pour ce métal.

Source: xStation5

La mer Rouge, mais pas les indices : les conséquences du blocus de Bab al-Mandab.

Royaume-Uni : Andy Burnham devient Premier ministre

Résumé quotidien : une vague de ventes accompagnée d'une scission

Escalade en Iran : ce qu'il faut surveiller et à quoi s'attendre

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."