L'hypothèse la plus répandue sur les marchés concernant le conflit en Iran est que celui-ci doit, dans un avenir proche et d'une manière ou d'une autre, prendre fin. L'hypothèse est si répandue que la plupart des acteurs du marché ne se rendent même pas compte qu'ils la formulent. Mais que se passerait-il si cette hypothèse était trop optimiste?

Le conflit en Iran est temporairement sorti de sa phase critique et se trouve désormais dans une période de négociations de paix prolongées, ponctuée par des échanges de tirs sporadiques entre la coalition américaine et l'Iran ainsi que ses mandataires. Une telle situation a déjà eu lieu auparavant, par exemple lors de la guerre en Ukraine.

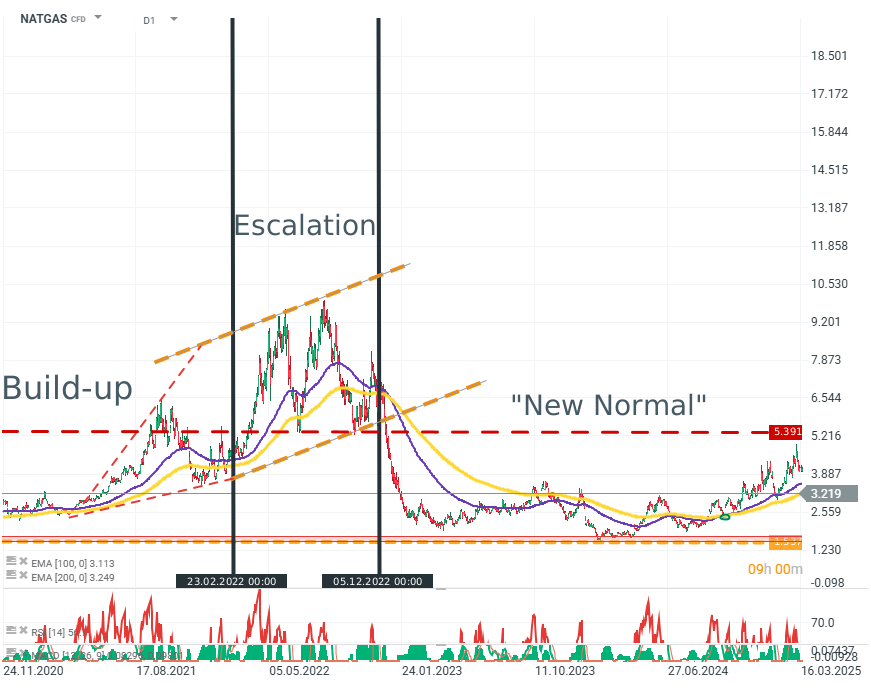

GAZ NATUREL (D1)

Bien que le gaz naturel, en particulier lorsqu'on l'examine à travers le prisme des contrats américains, ne soit pas un indicateur idéal pour évaluer le sentiment du marché, il n'en reste pas moins un indicateur important dans le contexte de l'approvisionnement en gaz de l'Europe au cours des premiers trimestres de la guerre. Source : xStation5

Pendant environ la première moitié de l'année du conflit, une grande partie du marché s'attendait à ce que le conflit prenne fin d'une manière ou d'une autre, ne serait-ce qu'en raison de la pression économique qu'il générait. Ce conflit dure désormais depuis plus de quatre ans, et les scénarios catastrophiques ne se sont concrétisés pour aucune des deux parties.

La même chose pourrait-elle se produire dans le golfe Persique ?

Tout porte à croire que oui. Non pas parce que le conflit est profitable – il est en effet économiquement dévastateur pour les deux parties, mais parce que celles-ci sont empêchées de faire la paix par des barrières infranchissables que leur imposent les réalités de leurs systèmes politiques.

États-Unis

- La volonté de compromis des États-Unis est déterminée dans une large mesure par des pressions internes de nature politique et économique. La hausse des anticipations inflationnistes et la chute des indices boursiers sont désastreuses pour les résultats du parti politique actuellement au pouvoir. Cela revêt une importance cruciale dans le contexte des prochaines élections de mi-mandat.

- Dans le même temps, en tant que puissance militaire hégémonique, les États-Unis disposent toujours de divers moyens pour renverser le gouvernement iranien et/ou occuper partiellement le pays. Ils ne le font pas en raison de pressions politiques, économiques et sociales.

Iran

La situation de l’Iran est presque le reflet exact de la position américaine.

- L’Iran ne dispose pas des capacités militaires nécessaires pour menacer les forces américaines dans la région ou pour projeter sa puissance.

- Les capacités militaires de l’Iran se limitent strictement à la répression de sa propre population et à la conduite d’attaques à l’aide de missiles et de drones, principalement contre des infrastructures.

- Bien qu’il ne soit pas en mesure de faire basculer le conflit, les revendications de l’Iran restent maximalistes et comprennent :

- La préservation de son programme nucléaire

- La reconnaissance de son contrôle, ou plutôt le transfert de ce contrôle à son profit, sur le détroit d’Ormuz

- La levée des sanctions contre le pays.

Malgré la faiblesse militaire et économique de l’Iran, celui-ci est en même temps insensible aux pressions politiques, sociales ou économiques. Il faut garder à l’esprit que :

- L’Iran est un État fondamentaliste et totalitaire. La nature factionnelle du centre du pouvoir iranien ne change rien à cet état de fait.

- La République islamique est un État peu disposé, voire incapable, de faire des compromis, tant sur le plan intérieur qu’extérieur. Cela est clairement démontré non seulement par le conflit lui-même, mais aussi par la réaction de l’Iran aux manifestations au tournant de 2025 et 2026.

Il est toutefois également important de noter que :

- Un accord de paix reste extrêmement improbable, mais pas impossible

- Une escalade du conflit par rapport au niveau actuel reste probable, mais ce n'est pas le scénario de base à l'heure actuelle.

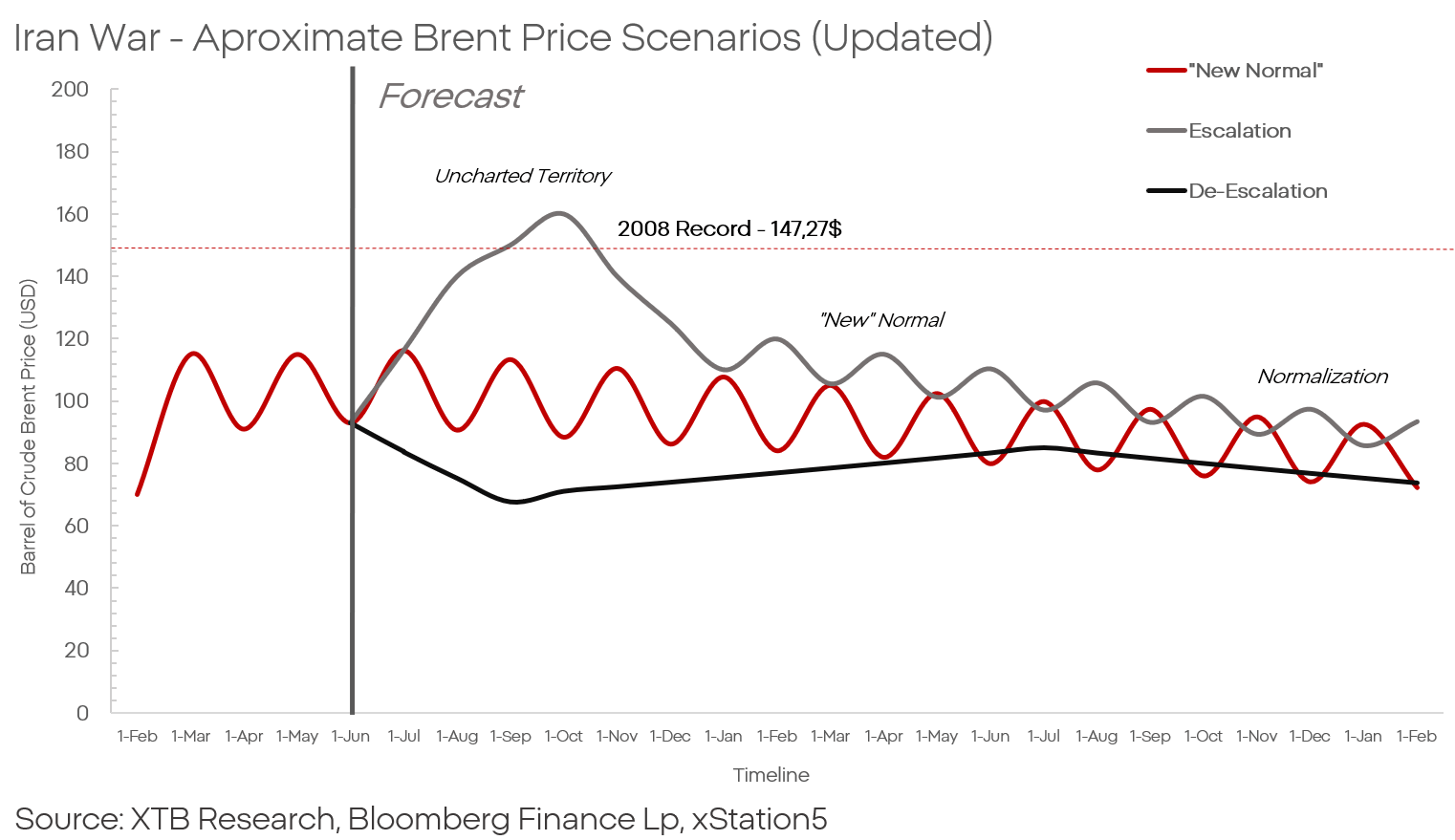

Le marché va-t-il se retrouver coincé dans le détroit ?

Dans les situations extrêmes, les analystes et les investisseurs s'appuient souvent sur des précédents. Contrairement aux apparences, la situation actuelle est sans précédent. L'année 2025 n'est ni 2008 ni les années 1970.

- Les États-Unis sont désormais un exportateur net et le plus grand producteur mondial

- L'Europe dispose d'un réseau diversifié d'approvisionnements et de sources d'énergie

- Ces deux économies sont bien moins sensibles au pétrole qu'elles ne l'étaient il y a quelques décennies.

- Le marché pétrolier est en outre freiné par la morosité de la confiance des consommateurs et du marché du travail, même si, au vu des données récentes, il est possible que le tournant soit déjà derrière nous.

Le prix du pétrole n'atteindra pas les 200 dollars, car personne n'en a plus besoin au point d'être prêt à payer une telle somme.

La situation semble plus grave en Asie, où le pétrole du Moyen-Orient reste un pilier de l'économie. On observe toutefois ici un marché à deux vitesses : d'un côté, la Chine et le Japon ; de l'autre, tous les autres pays.

Ce sont les pays asiatiques qui risquent le plus de souffrir du conflit et de son caractère durable.

La Chine et le Japon disposent d’énormes réserves de pétrole et de systèmes financiers puissants capables de financer des substituts et des approvisionnements d’urgence. La Chine joue ici un rôle particulièrement important. En puisant dans ses réserves de pétrole, la Chine augmente ses exportations et inonde le marché d’un volume toujours plus important de produits. C’est un enjeu crucial dans la lutte contre l’inflation sur les marchés développés.

Des pays comme l’Inde, le Vietnam et l’Indonésie se trouvent dans une situation désastreuse. Le manque de réserves ou d’une production nationale suffisante, combiné à la pression exercée par l’IA sur la main-d’œuvre bon marché, place ces pays parmi les plus grands perdants du conflit du Golfe.

Est-ce vraiment le cas ?

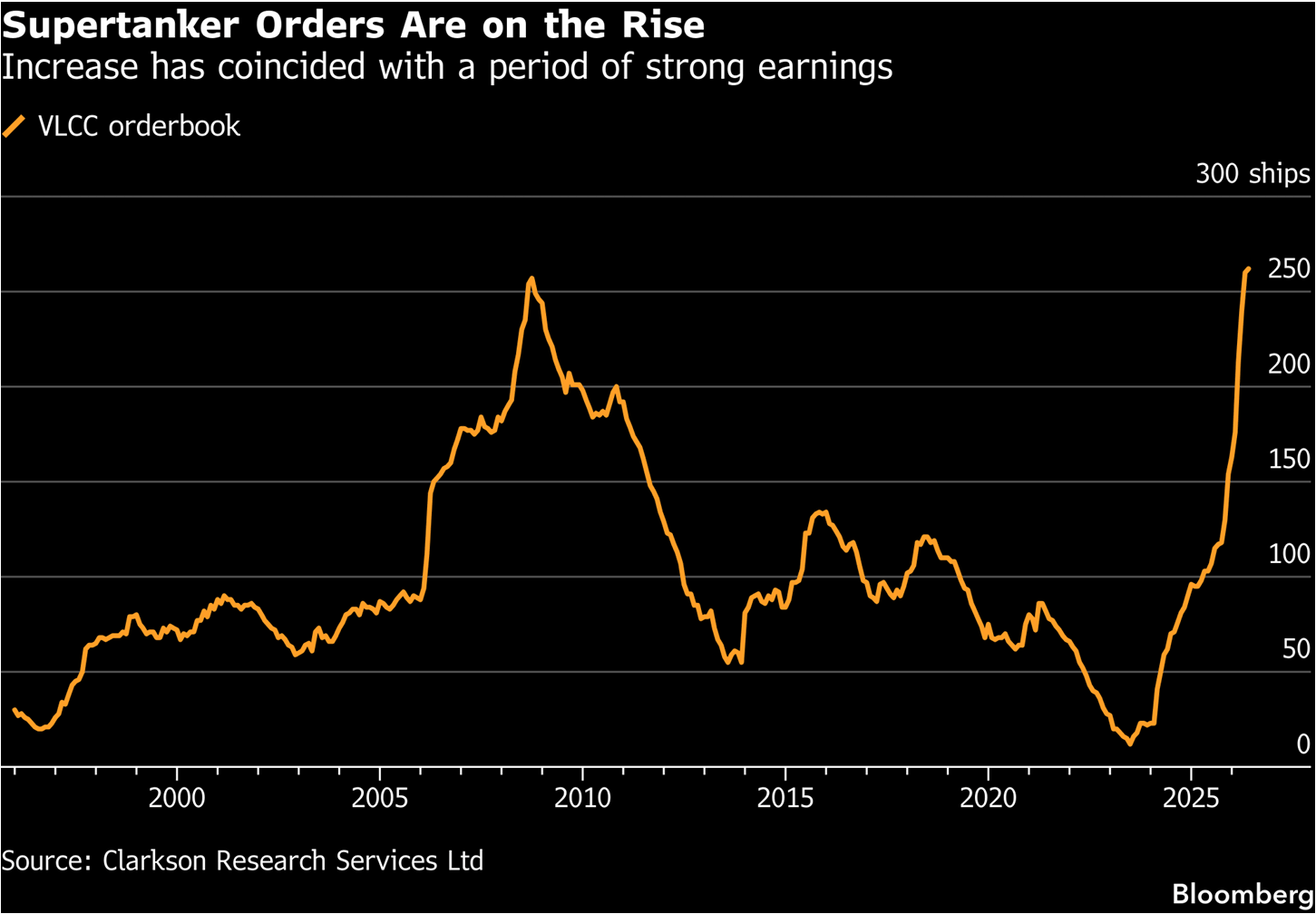

Une petite partie des investisseurs qui, en raison de leur proximité et de leur expertise, disposent de prévisions bien plus fiables sur le marché pétrolier, ce sont les investisseurs spécialisés dans la logistique maritime. Les énormes cargos sont le système circulatoire de l’économie mondiale, et les pétroliers en constituent une partie importante.

Si les entreprises et les investisseurs anticipaient de nouveaux goulets d'étranglement dans le détroit d'Ormuz, pourquoi les commandes de pétroliers connaissent-elles la croissance la plus rapide de l'histoire ? Parce que le marché ne tient très probablement pas compte de l'ouverture du détroit, mais d'un changement fondamental dans le régime commercial du pétrole.

Source: Bloomberg Finance LP

D'un point de vue théorique, le prix est fonction de l'offre et de la demande. Le côté de la demande doit compenser le côté de l'offre pour le risque, si un tel risque existe. Si la demande est en mesure de couvrir une marge bénéficiaire suffisamment élevée, alors, en fin de compte, la marchandise parviendra à son destinataire. Rien ne laisse penser que le marché du pétrole et du fret devrait fonctionner différemment.

On peut également émettre l'hypothèse que, compte tenu de la manière relativement rudimentaire dont l'Iran mène ses attaques contre les navires, il est possible que les chantiers navals et les armateurs adaptent les navires pour qu'ils puissent opérer dans les régions menacées. Il n'est pas exagéré de supposer que l'installation d'un blindage et de renforts modérés, de filets anti-drones et de systèmes de brouillage commerciaux sur les pétroliers réduirait les capacités de l'Iran à un minimum économiquement acceptable...

...en même temps, la demande de pétroliers est clairement cyclique, ce qui est également visible sur le graphique. Les navires construits dans les années 1990 et 2000 sont déjà en fin de vie et doivent être remplacés de toute urgence. Parallèlement, les sanctions contre la Russie, l’Iran et le Venezuela ont retiré un volume de transport important du marché, et ce volume doit être remplacé.

D'un autre côté, cependant, le caractère cyclique des commandes pourrait également indiquer un tournant et signaler un pic des prix du pétrole, qui serait suivi d'une chute profonde et prolongée. Un tel scénario deviendrait le scénario de base si les États-Unis et l'Iran parvenaient, malgré tout, à conclure un accord.

Kamil Szczepański

Analyste des marchés financiers chez XTB

Le Brent teste les 95 dollars le baril

Avant l'ouverture : Les entreprises spécialisées dans l'IA et l'or ont-elles retrouvé les faveurs des investisseurs ? (22.07.2026)

La mer Rouge, mais pas les indices : les conséquences du blocus de Bab al-Mandab.

Royaume-Uni : Andy Burnham devient Premier ministre

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."