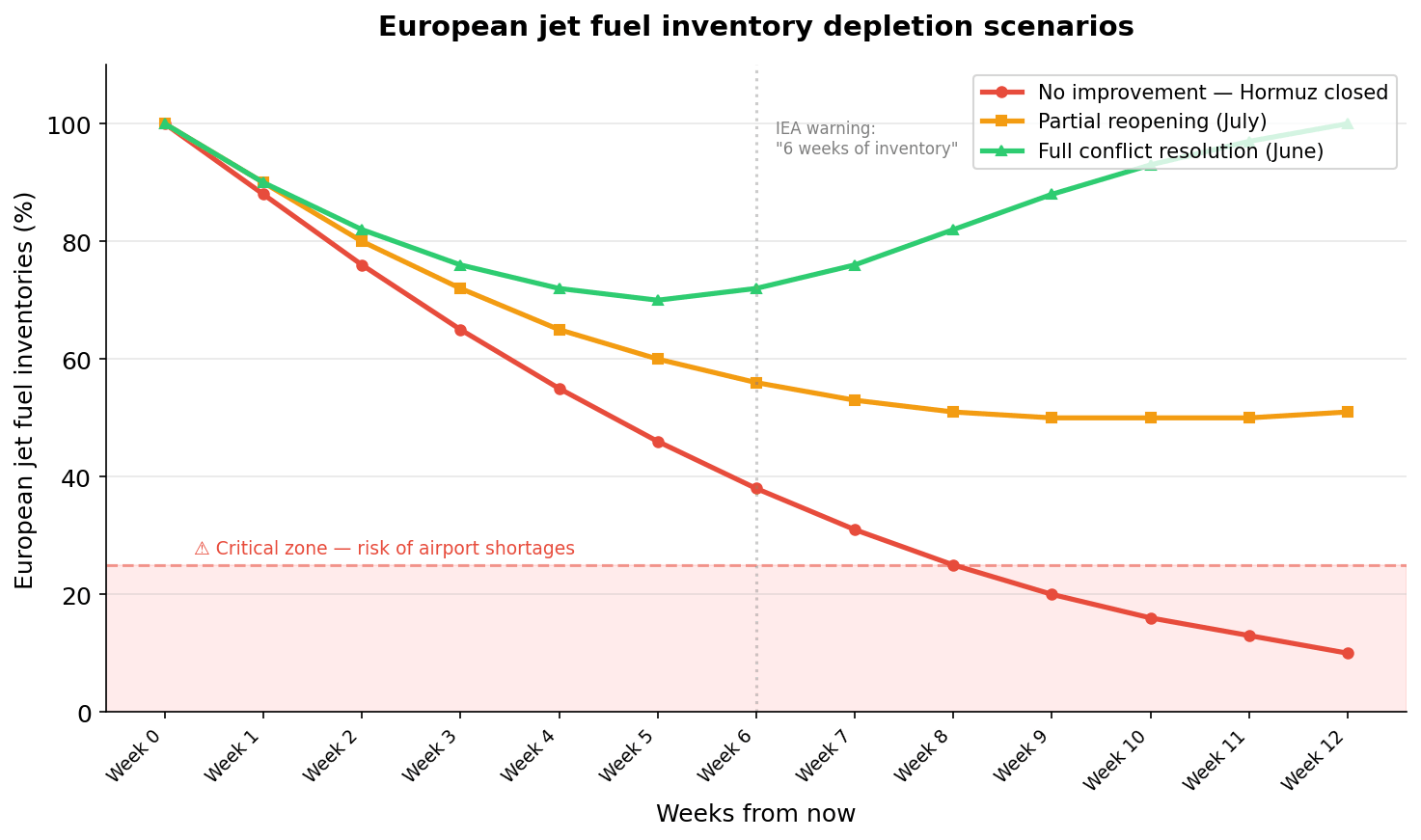

- Le détroit d'Ormuz, qui achemine 25 à 35% des approvisionnements mondiaux en kérosène, reste largement fermé depuis fin février, et l'Agence internationale de l'énergie alerte sur un épuisement des stocks européens sous six semaines.

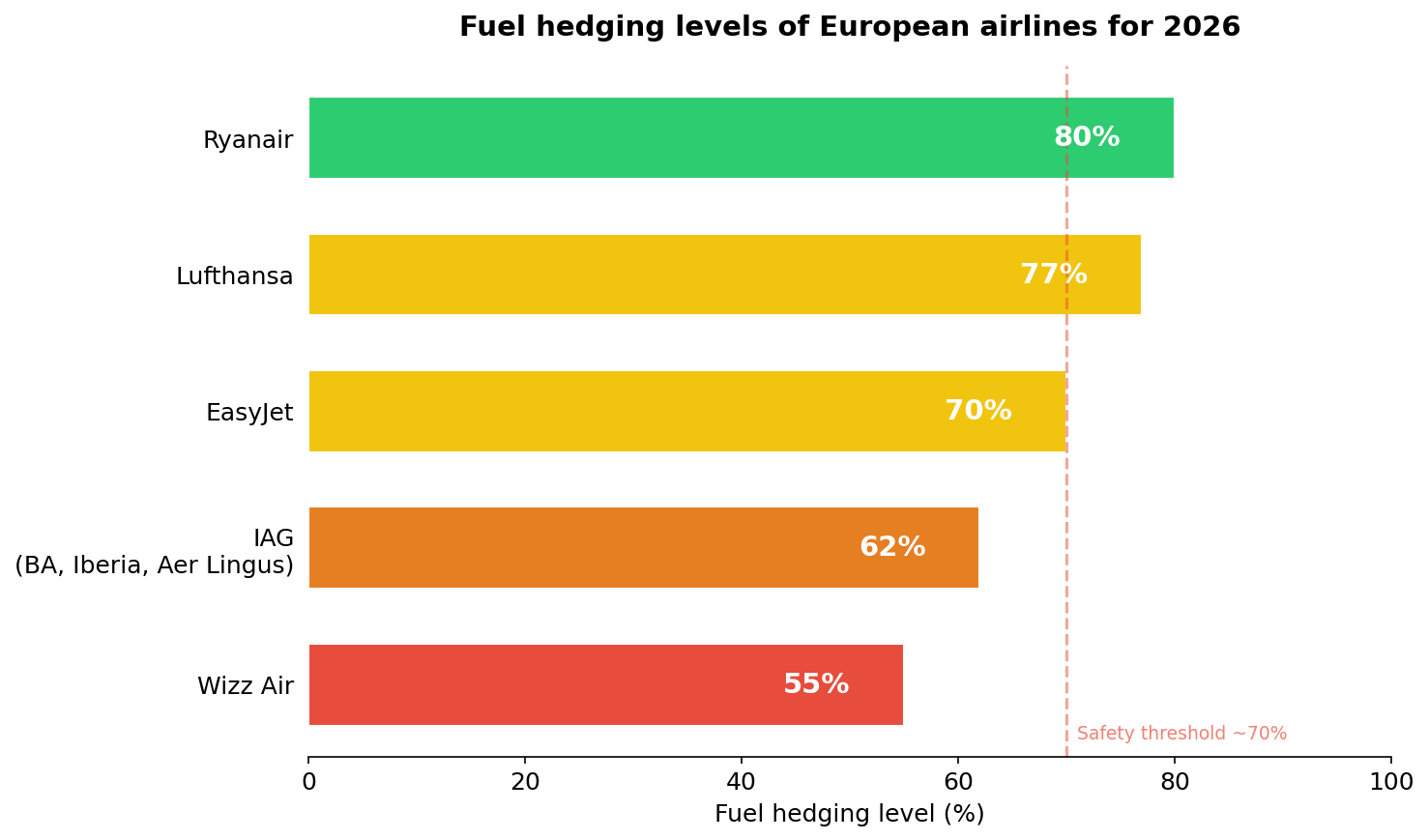

- Les taux de couverture varient fortement entre Ryanair (80%), Lufthansa (77%), easyJet (70%), IAG (62%) et Wizz Air (55%), avec des niveaux de protection très inégaux pour l'été 2026.

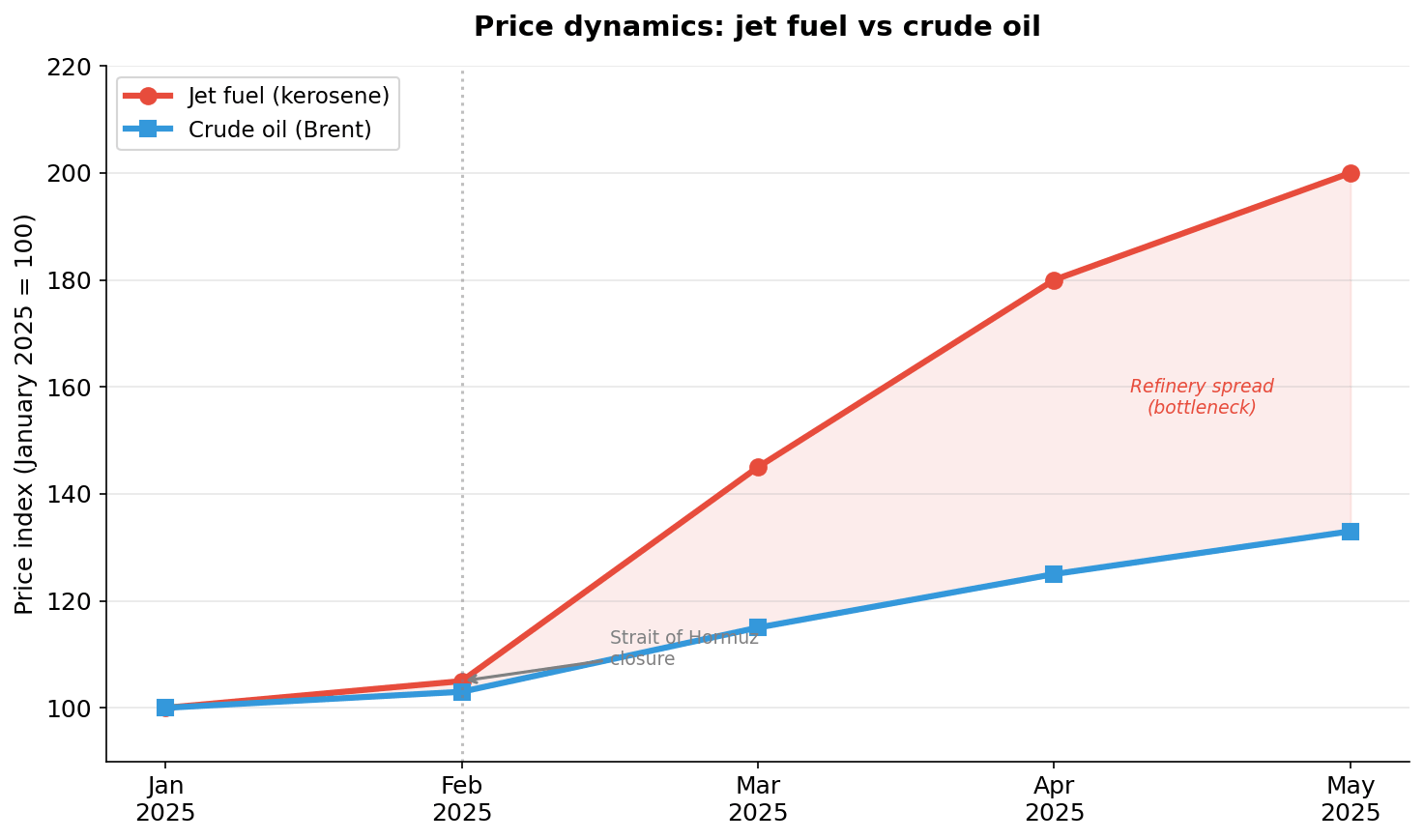

- Le prix du kérosène a doublé depuis le début du conflit tandis que le pétrole brut n'a progressé que d'un tiers, un écart qui signale un goulet d'étranglement structurel du raffinage en Europe.

- Le détroit d'Ormuz, qui achemine 25 à 35% des approvisionnements mondiaux en kérosène, reste largement fermé depuis fin février, et l'Agence internationale de l'énergie alerte sur un épuisement des stocks européens sous six semaines.

- Les taux de couverture varient fortement entre Ryanair (80%), Lufthansa (77%), easyJet (70%), IAG (62%) et Wizz Air (55%), avec des niveaux de protection très inégaux pour l'été 2026.

- Le prix du kérosène a doublé depuis le début du conflit tandis que le pétrole brut n'a progressé que d'un tiers, un écart qui signale un goulet d'étranglement structurel du raffinage en Europe.

Le secteur aérien européen est confronté à une crise d'approvisionnement en kérosène qui menace la saison estivale. La fermeture partielle du détroit d'Ormuz depuis fin février 2026, dans un contexte de conflit armé au Moyen-Orient, a profondément perturbé les chaînes d'approvisionnement en carburant aviation. L'Agence internationale de l'énergie a alerté la semaine dernière sur un risque d'épuisement des réserves européennes sous six semaines. L'annonce par Donald Trump d'une extension du cessez-le-feu n'a pour l'instant pas ramené de stabilité sur le corridor de transit maritime, et les actions des compagnies aériennes européennes subissent la défiance des investisseurs.

Crise d'approvisionnement : épuisement des stocks européens en vue

Détroit d'Ormuz : 25 à 35% du kérosène mondial bloqué

Le détroit d'Ormuz constitue un point de passage stratégique pour les approvisionnements mondiaux en kérosène. Il concentre entre 25 et 35% des flux de carburant aviation qui alimentent les marchés internationaux. La fermeture quasi totale de ce corridor depuis fin février 2026 a provoqué une rupture d'approvisionnement sans précédent pour le continent européen.

L'Agence internationale de l'énergie a alerté sur un scénario d'épuisement des stocks européens sous six semaines. Dans le scénario le plus défavorable modélisé par XTB, les réserves atteindraient un niveau critique en 8 à 9 semaines seulement. Ces projections varient en fonction de la vitesse de reprise du trafic maritime à travers le détroit d'Ormuz.

L'extension du cessez-le-feu annoncée par Donald Trump n'a pas modifié la situation sur le terrain. Le blocus militaire sur le détroit d'Ormuz reste en place, et le trafic de tankers demeure fortement perturbé. Le cours spot du kérosène a atteint 1 840 dollars par tonne métrique dans le nord-ouest de l'Europe début avril selon les cotations Platts, un record historique.

Couvertures des compagnies aériennes : une protection partielle et illusoire

Écart significatif entre Ryanair (80%) et Wizz Air (55%)

Les niveaux de couverture du carburant pour 2026 varient fortement d'une compagnie à l'autre et dessinent un paysage contrasté. Ryanair affiche le matelas le plus épais avec 80% de couverture, suivie de Lufthansa à 77% et de easyJet autour de 70%. Le groupe IAG, qui rassemble British Airways, Iberia et Aer Lingus, se situe à 62%. Wizz Air présente la couverture la plus faible à 55%, ce qui en fait le transporteur européen le plus exposé.

Pourquoi le kérosène monte plus vite que le pétrole brut

Le prix du kérosène a doublé depuis le début du conflit, tandis que le pétrole brut n'a progressé que d'environ un tiers sur la même période. Cette asymétrie n'est pas le fruit du hasard. Elle pointe directement vers un goulet d'étranglement structurel au niveau du raffinage européen. Le continent a fermé ou réduit la voilure de plusieurs raffineries ces dernières années, notamment dans le cadre de la transition énergétique.

La crise actuelle révèle une faiblesse structurelle plus profonde : la dépendance croissante de l'Europe aux importations de produits raffinés finis, et pas seulement de pétrole brut. Contrairement aux réserves stratégiques de pétrole, l'Europe ne maintient pas de stocks comparables de kérosène. Ce produit raffiné est beaucoup plus difficile à stocker massivement que le brut, en raison de contraintes techniques et de ses propriétés chimiques.

Ce différentiel ne disparaîtra pas immédiatement après une réouverture du détroit d'Ormuz. L'élargissement de l'écart entre les prix du kérosène et du brut signale un déséquilibre structurel qui pourrait maintenir des prix élevés pendant plusieurs mois. Les raffineries endommagées dans le conflit nécessitent plusieurs semaines pour restaurer leur production.

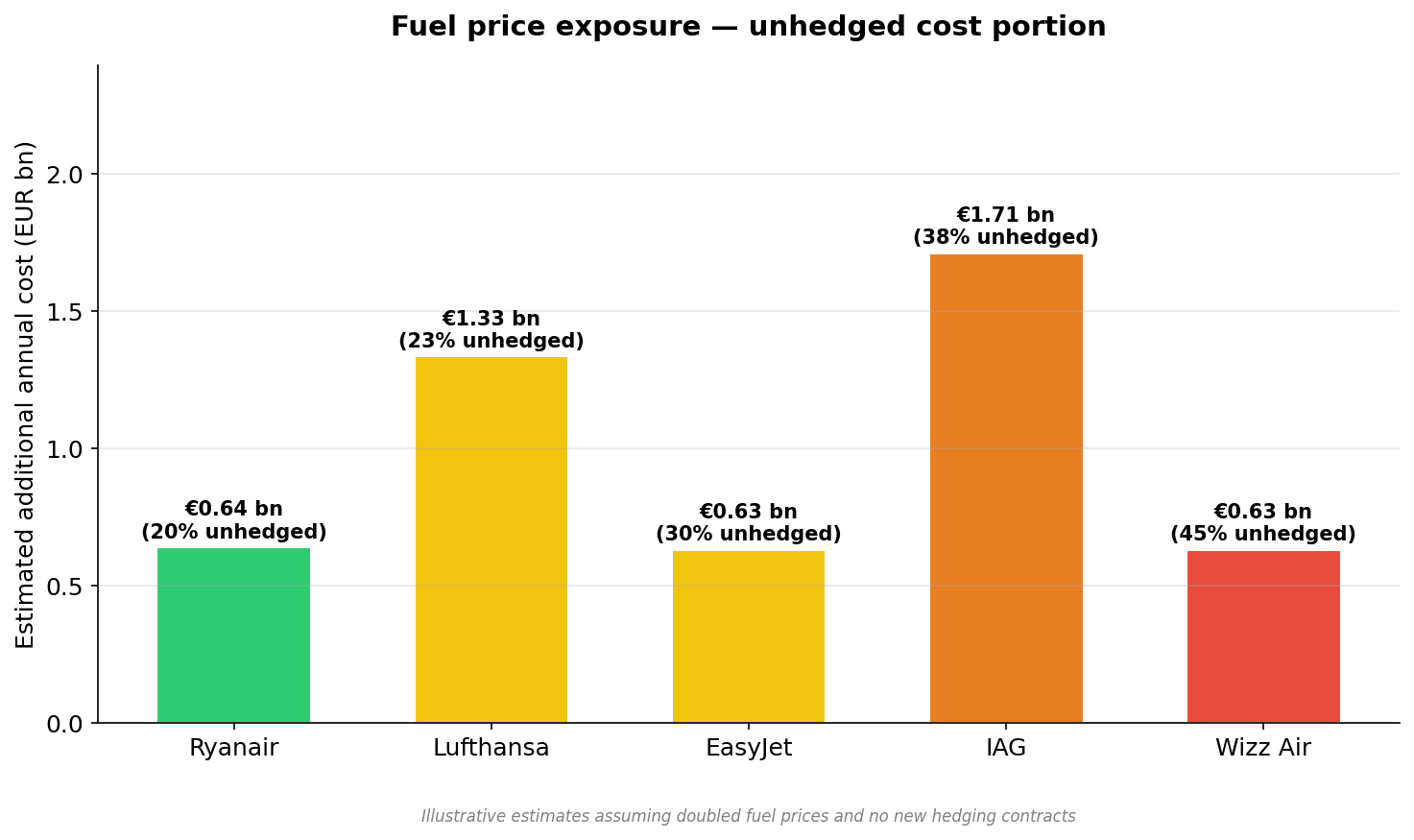

Ces chiffres peuvent créer un faux sentiment de sécurité. La couverture est un contrat sur le prix, pas sur la disponibilité physique du carburant. Si le kérosène vient à manquer physiquement dans les aéroports européens, les instruments de couverture prix deviennent inutiles. Cette distinction fondamentale explique pourquoi même les compagnies les mieux couvertes affichent des avertissements sur leurs résultats à venir.

L'exposition absolue au prix du carburant sur la portion non couverte représente plusieurs milliards d'euros par an pour les grandes compagnies. Lufthansa et IAG affichent les expositions absolues les plus importantes en raison de leur taille. Wizz Air supporte le risque proportionnel le plus élevé par rapport à sa base de revenus, ce qui rend le titre particulièrement vulnérable aux chocs sur les prix du kérosène.

Un dilemme stratégique sur les nouvelles couvertures

Les compagnies se montrent réticentes à conclure de nouveaux contrats de couverture aux niveaux de prix actuels. Verrouiller à deux fois le taux normal reviendrait à figer des coûts élevés pour plusieurs mois. Michael O'Leary, dirigeant de Ryanair, a indiqué au Financial Times fin mars que la compagnie irlandaise ne prévoit pas de nouvelles couvertures sur les trois prochains mois, préférant attendre un retour sous 70 dollars par baril.

Lufthansa a adopté la même position en suspendant toute nouvelle couverture depuis le début du conflit. Cette stratégie d'attentisme fait le pari d'une résolution rapide du conflit et d'un retour des prix à leurs niveaux d'avant-crise. La logique n'est pas dénuée de fondement, mais elle expose les compagnies à un risque asymétrique si le conflit se prolonge au-delà de juillet.

Si aucune compagnie ne couvre ses besoins futurs, l'ensemble du secteur reste exposé au prochain choc. Ce constat illustre un problème de coordination classique : rationnel au niveau individuel, dangereux au niveau systémique. La volatilité des résultats des compagnies aériennes européennes pourrait atteindre des niveaux inédits dans les prochains trimestres. Wizz Air anticipe déjà un impact de 50 millions d'euros sur son bénéfice net annuel.

Réductions de capacité et paris risqués sur le second semestre

Coupes drastiques en avril et mai, Lufthansa cloue 31 avions

Les transporteurs européens ont déjà drastiquement réduit leurs services pour avril et mai. Lufthansa, Air France-KLM et IAG ont notamment procédé à des coupes sur les liaisons transatlantiques. Lufthansa a été la première grande compagnie à immobiliser des appareils pour des raisons liées à la pénurie de kérosène, avec 31 avions cloués au sol depuis le 16 avril dont 27 jets régionaux de sa filiale CityLine.

Certaines compagnies ont déplacé des services initialement prévus pour le deuxième trimestre vers le troisième, pariant sur une amélioration au second semestre. Cette stratégie constitue en pratique un pari sur une résolution rapide du conflit. Si la situation dans le détroit d'Ormuz ne s'améliore pas d'ici juillet, les transporteurs se trouveront dans une position encore plus délicate, devant répondre à une demande accumulée avec une offre toujours contrainte.

Les marchés actions ont sanctionné l'ensemble du secteur. Lors de la séance du 16 avril, easyJet a reculé de 5%, Ryanair de 6% et Lufthansa de 3%. Wizz Air a perdu plus de 24% sur cinq séances et anticipe désormais une perte d'environ 250 millions d'euros pour l'exercice 2026-2027. Le scénario d'annulations chaotiques au cœur de la saison estivale devient très concret.

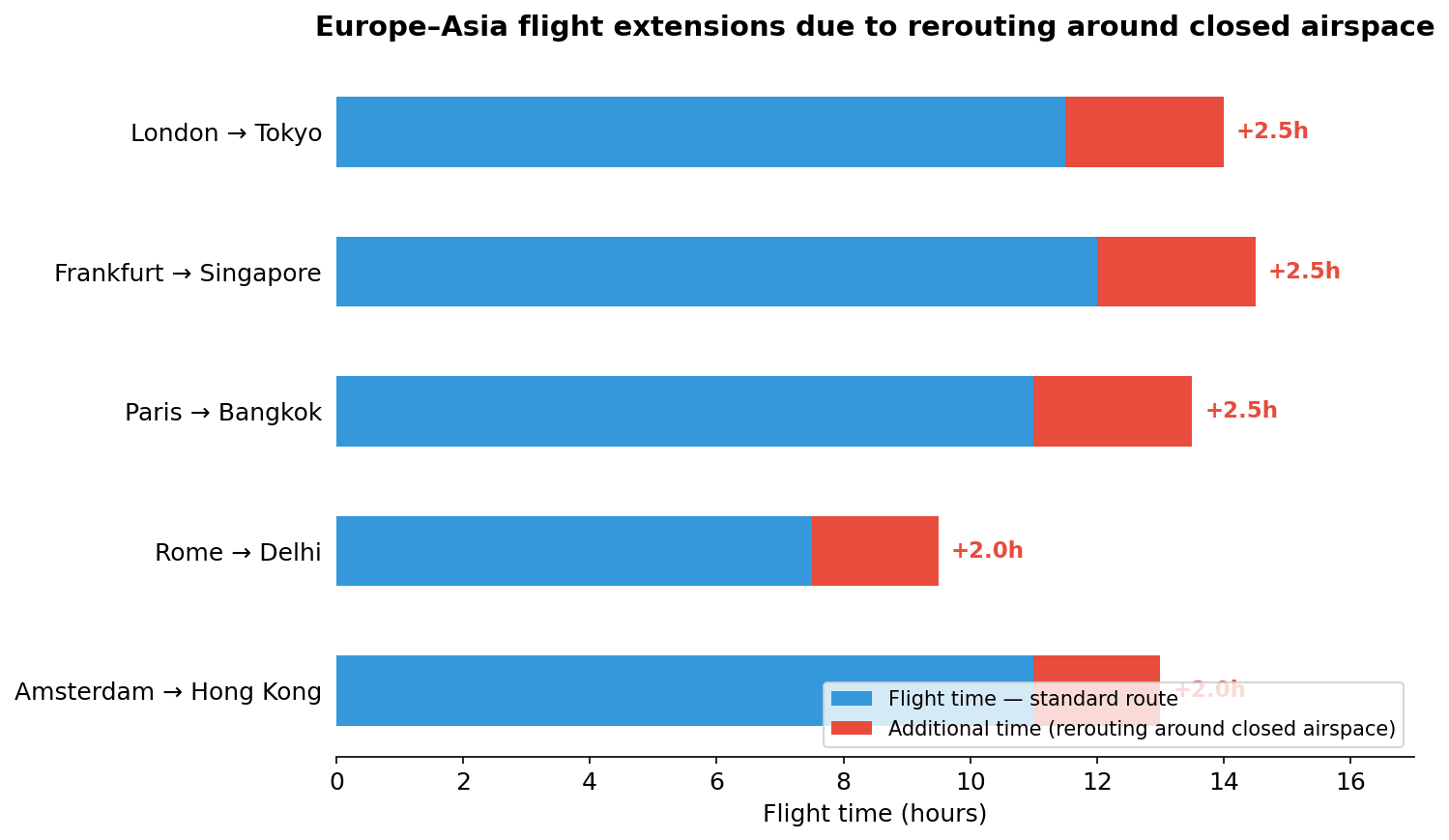

Effet domino sur les liaisons Europe-Asie

Un défi supplémentaire pour les compagnies aériennes concerne le contournement obligatoire des espaces aériens fermés. Les liaisons Europe-Asie s'allongent de 1h30 à 2h30 selon les routes. L'impact ne se limite pas à une consommation accrue de kérosène dans un contexte déjà tendu sur l'approvisionnement.

Un effet en cascade se déploie : moins de rotations quotidiennes par appareil, problèmes de régulation des temps de service des équipages, nécessité de maintenir des équipages de réserve supplémentaires. En pratique, la capacité effective du secteur sur les routes concernées recule de 10 à 15%, même lorsque le carburant est disponible.

easyJet a déjà alerté ses investisseurs sur le poids des prix volatils du kérosène sur les résultats des prochains mois, et sur l'effet négatif sur les réservations clients. Cet avertissement a pesé sur l'ensemble des compagnies à bas coûts européennes et a prolongé les inquiétudes sur les marges du secteur pour les trimestres à venir.

Wizz Air : le canari dans la mine de charbon

Un modèle ultra-low-cost face à un doublement des coûts carburant

Wizz Air concentre les signaux les plus alarmants du secteur. Avec une couverture de seulement 55% et un modèle ultra-low-cost, la compagnie hongroise est la plus exposée. Ses difficultés pourraient préfigurer ce qui attend le reste du secteur dans quelques mois, lorsque les contrats de couverture des autres transporteurs commenceront à arriver à expiration.

Le modèle ULCC repose sur des marges extrêmement minces. Un doublement des coûts de carburant sans couverture adéquate signifie que chaque vol non couvert génère soit une perte, soit nécessite une hausse drastique des tarifs. Cette seconde option détruit la demande dans le segment sensible au prix, qui constitue le cœur de la clientèle de Wizz Air et des autres compagnies aériennes à bas coûts.

Wizz Air fait face à un dilemme sans réponse satisfaisante : voler à perte ou réduire son réseau au risque de perdre des créneaux aéroportuaires précieux. La défense de ces slots constitue un actif stratégique de long terme que la compagnie ne peut se permettre d'abandonner facilement, mais le coût de leur maintien devient prohibitif dans les conditions actuelles.

Implications pour le reste du secteur

Le cas de Wizz Air préfigure les arbitrages qui attendent l'ensemble des compagnies à bas coûts européennes. Les couvertures d'easyJet, relativement solides à court terme avec 84% pour le premier semestre 2026, tombent à 62% sur le second semestre. Johan Lundgren, le dirigeant de la compagnie britannique, a indiqué que les passagers devraient s'attendre à des hausses de tarifs en fin d'été lorsque les couvertures arriveront à échéance.

Pour les voyageurs, les conséquences dépassent la seule question du prix des billets. Les surcharges carburant introduites à court préavis, le risque réel d'annulations même proches du départ, et une détérioration de la qualité de service deviennent probables. Les compagnies cherchent à compenser les coûts carburant en réduisant d'autres postes.

La hausse des tarifs et le risque concret de réductions de réseau au cœur de la saison estivale constituent désormais le scénario central. Ce n'est plus l'hypothèse pessimiste, mais le cas de base retenu par les analystes sectoriels. La stabilisation du détroit d'Ormuz avant juillet reste la variable clé. À défaut, l'aviation européenne pourrait connaître son été le plus difficile depuis la pandémie, avec cette différence majeure que le problème provient cette fois de l'incapacité physique à servir la demande.

❓ FAQ

Pourquoi le prix du kérosène augmente-t-il plus vite que celui du pétrole brut ?

Le prix du kérosène a doublé alors que le pétrole brut n'a progressé que d'un tiers en raison d'un goulet d'étranglement structurel du raffinage en Europe. Le continent a fermé ou réduit la voilure de plusieurs raffineries ces dernières années, créant une dépendance aux importations de produits raffinés finis. Cet écart ne disparaîtra pas immédiatement après la réouverture du détroit d'Ormuz.

Quelles compagnies aériennes européennes sont les mieux protégées contre la hausse du kérosène ?

Ryanair affiche la meilleure couverture à 80%, suivie de Lufthansa à 77% et de easyJet autour de 70% pour 2026. À l'inverse, Wizz Air est la compagnie la moins couverte à 55%, ce qui la rend particulièrement exposée. Ces protections restent néanmoins partielles car la couverture porte sur le prix et non sur la disponibilité physique du kérosène.

Quel est l'impact du conflit au Moyen-Orient sur les vols Europe-Asie ?

La fermeture des espaces aériens contraints par le conflit oblige les compagnies à contourner les zones concernées, ce qui allonge les liaisons Europe-Asie de 1h30 à 2h30. Cet allongement augmente la consommation de kérosène, réduit le nombre de rotations quotidiennes par appareil, et nécessite des équipages supplémentaires. La capacité effective du secteur sur ces routes recule de 10 à 15%.

Comment s'exposer au secteur aérien européen sur les marchés financiers ?

L'exposition au secteur aérien européen peut passer par l'achat direct d'actions de compagnies cotées comme Ryanair, Lufthansa, IAG, easyJet, Wizz Air ou Air France-KLM. Les ETF sectoriels européens couvrant les transports ou les loisirs offrent une alternative diversifiée. Chaque véhicule présente un profil distinct en termes de concentration et de volatilité, avec une sensibilité particulière aux prix du kérosène et à la situation géopolitique.

Quels risques pour les voyageurs cet été 2026 ?

Les voyageurs doivent anticiper plusieurs risques concrets liés à la crise du kérosène. Les surcharges carburant peuvent être introduites à court préavis, le risque d'annulations augmente même proche du départ, et la qualité de service peut se dégrader alors que les compagnies compriment d'autres postes de coûts. Les hausses tarifaires et les réductions de réseau au cœur de l'été constituent désormais le scénario de référence, particulièrement en août et septembre.

Mateusz Czyżkowski

Analyste de marchés

Action Schneider Electric : résultats semestriels en progression

À la mi-séance : Les actions européennes atteignent leur plus haut niveau depuis trois semaines ! Apple recule en pré-ouverture aux États-Unis !

Action Saint-Gobain : le titre bondit de 8,30% après ses résultats

Apple reste impressionnant, mais le marché n'est plus impressionné

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."