- Une reprise industrielle illusoire : Bien que les indices PMI aient dépassé la barre des 50, la croissance est tirée par une accumulation de stocks motivée par la panique plutôt que par une demande réelle ; en Allemagne, le moral des entreprises a atteint son plus bas niveau depuis 18 mois.

- Les risques de stagflation et le « scénario défavorable » : Avec des cours du pétrole avoisinant les 110 dollars, la zone euro se rapproche du scénario de test de résistance de la BCE, qui prévoit une flambée de l’inflation à 3,5 % et nécessite une réponse monétaire énergique.

- Les marchés anticipent des hausses : Les investisseurs sont presque certains d’une hausse des taux en juin et prévoient trois hausses au total cette année (à 2,75 %), ce qui maintient les rendements allemands à 2 ans autour de 2,67 %.

- Une reprise industrielle illusoire : Bien que les indices PMI aient dépassé la barre des 50, la croissance est tirée par une accumulation de stocks motivée par la panique plutôt que par une demande réelle ; en Allemagne, le moral des entreprises a atteint son plus bas niveau depuis 18 mois.

- Les risques de stagflation et le « scénario défavorable » : Avec des cours du pétrole avoisinant les 110 dollars, la zone euro se rapproche du scénario de test de résistance de la BCE, qui prévoit une flambée de l’inflation à 3,5 % et nécessite une réponse monétaire énergique.

- Les marchés anticipent des hausses : Les investisseurs sont presque certains d’une hausse des taux en juin et prévoient trois hausses au total cette année (à 2,75 %), ce qui maintient les rendements allemands à 2 ans autour de 2,67 %.

Les dernières données sur l'industrie manufacturière pour avril 2026 donnent une image trompeuse de bonne santé dans l'ensemble de la zone euro. Si les chiffres globaux laissent entrevoir un rebond tant attendu, les mécanismes sous-jacents révèlent une zone euro aux prises avec de profondes fractures structurelles, exacerbées par le conflit en cours au Moyen-Orient. L'indice PMI manufacturier de la zone euro a atteint 52,2, mais les acteurs du marché regardent au-delà des chiffres globaux avec une inquiétude grandissante.

Une zone à deux vitesses portée par des achats préventifs

Pour la première fois en près de quatre ans, les huit économies de la zone euro suivies sont toutes passées en territoire expansionniste (au-dessus de 50,0). Cependant, les moteurs de cette croissance sont tout sauf organiques :

- La France et la périphérie : L’indice PMI de la France a grimpé à 52,8, avec une dynamique notable en Italie et en Espagne. Pourtant, cette « croissance » résulte en grande partie d’une constitution agressive de stocks. Confrontées à une extrême incertitude quant à l’avenir des chaînes d’approvisionnement, les entreprises anticipent leurs commandes afin de se prémunir contre les hausses de prix et les pénuries attendues.

- L’Allemagne à la traîne : En Allemagne, cœur industriel de l’Europe, la situation est plus précaire. Alors que l’indice PMI s’établit à 51,4, la confiance des entreprises a plongé en territoire négatif pour la première fois en 18 mois. Le secteur est étranglé par de graves retards de livraison et une hausse incessante des coûts des intrants.

La fermeture persistante du détroit d’Ormuz reste le principal goulet d’étranglement pour le continent. Les perturbations de la chaîne d’approvisionnement n’ont jamais été aussi graves depuis mi-2022. L’inflation des prix des intrants a atteint son plus haut niveau depuis 46 mois, forçant les fabricants à répercuter ces coûts sur les consommateurs à un rythme record.

Le « scénario défavorable » de la BCE devient le scénario de référence

La publication simultanée de l’Enquête auprès des prévisionnistes professionnels (SPF) de la BCE confirme ce virage vers un resserrement monétaire, les prévisions d’inflation pour 2026 ayant été révisées à la hausse à 2,7 %. Si la présidente de la BCE, Christine Lagarde, a conservé une part d’ambiguïté caractéristique concernant les modèles internes de la banque, la réalité sur le terrain — le Brent s’échangeant à un peu moins de 110 dollars le baril — place la zone euro résolument dans le « scénario défavorable » de la BCE.

Dans ce scénario de test de résistance, un prix du pétrole à 119 dollars entraîne une flambée de l’inflation de 3,5 %, nécessitant une réponse monétaire énergique.

Politique monétaire et dette souveraine :

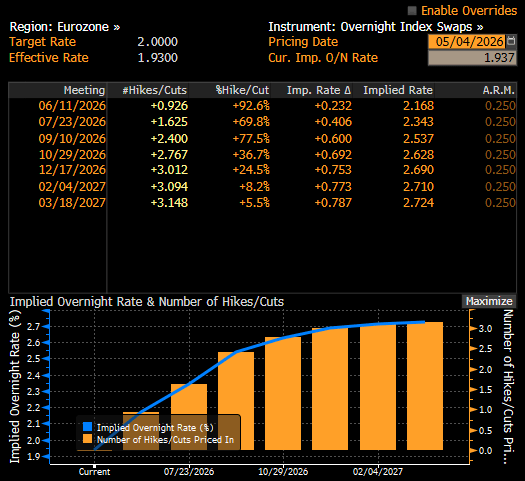

- Réajustement de la trajectoire des taux : Les marchés des swaps anticipent désormais trois hausses de 25 points de base cette année avec une quasi-certitude. Le consensus s'établit autour d'une première intervention dès le mois de juin, qui porterait le taux de dépôt à 2,75 %.

- Rendements des Bunds : La partie courte de la courbe allemande semble avoir trouvé son équilibre. Les rendements des Bunds à deux ans, à 2,67 %, reflètent désormais de manière adéquate l'interprétation hawkish de la courbe OIS par le marché. À moins d'une remontée du prix du brut vers la barre des 120 dollars, les pressions à la hausse sur les rendements pourraient être limitées à court terme.

Les marchés anticipent désormais une hausse des taux en juin avec une probabilité proche de 100 %. Source : Bloomberg Finance LP

La stagflation plane sur la monnaie unique

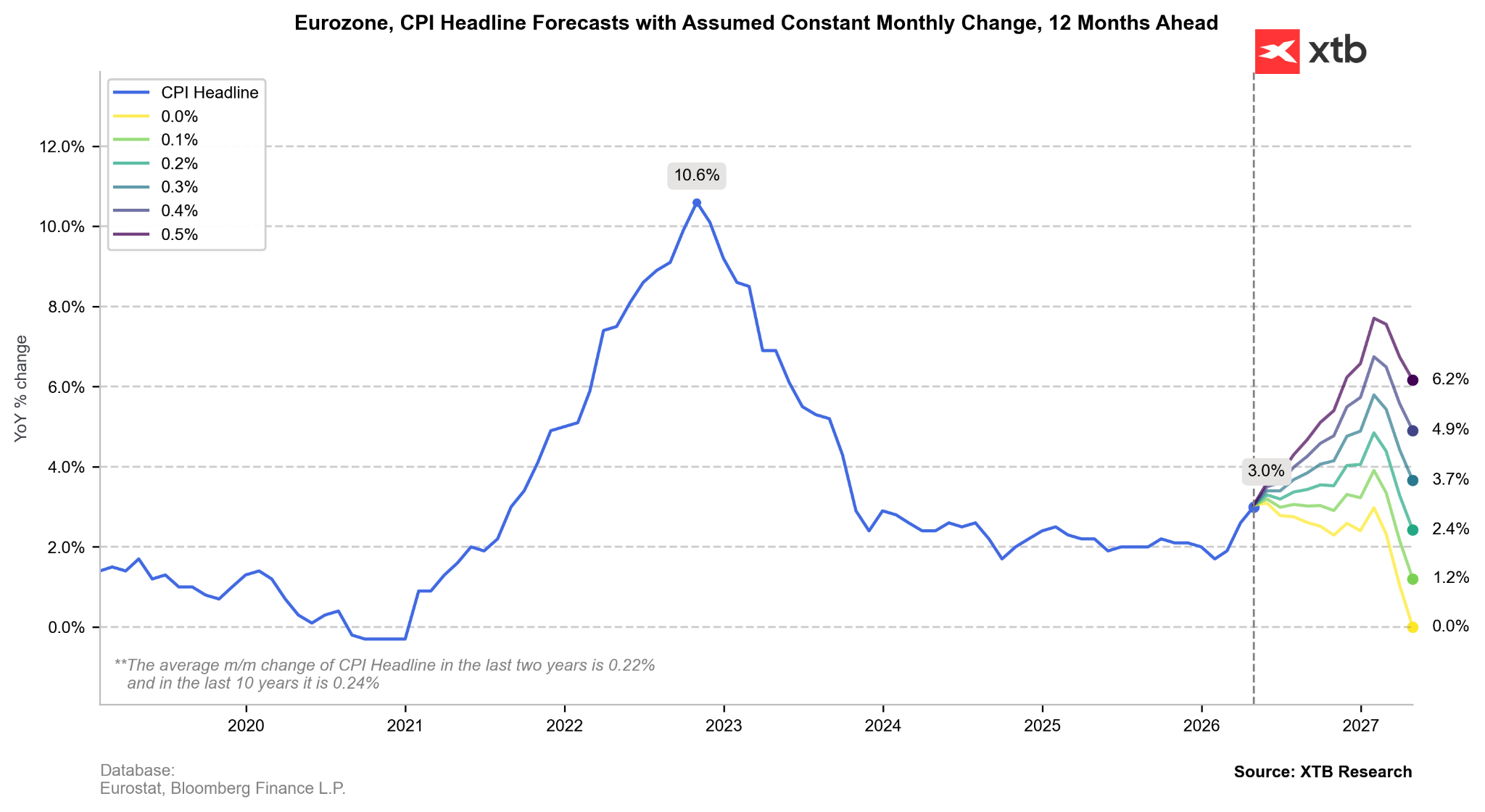

La réticence des dirigeants de la BCE à qualifier explicitement la situation actuelle de « stagflationniste » n’a pas empêché les marchés de le faire. La banque centrale se trouve dans la situation peu enviable de devoir relever ses taux non pas pour refroidir une économie en pleine effervescence, mais pour ancrer les anticipations face à un choc du côté de l’offre. Si le « cygne noir » d’une inflation à 4 % venait à se concrétiser, la BCE n’aurait d’autre choix que d’accélérer son cycle de resserrement monétaire.

Selon des projections internes, l'inflation pourrait dépasser la barre des 4 % d'ici la fin de l'année avant de revenir à la moyenne, à condition que les marchés de l'énergie se stabilisent. Source : Bloomberg Finance LP, XTB

EURUSD : écarts de rendement face à la réalité

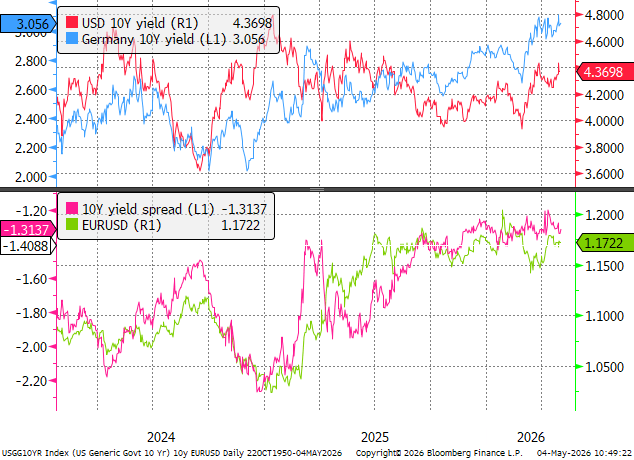

D'un point de vue macroéconomique, l'euro semble correctement évalué par rapport aux taux d'intérêt réels. Toutefois, la trajectoire de la devise reste liée à la détermination de la BCE. Si le Conseil des gouverneurs procède aux trois hausses de taux désormais attendues par les marchés, les rendements des Bunds à 10 ans devraient faire l'objet de révisions à la hausse significatives.

La paire EUR/USD reste étroitement corrélée à l'écart de rendement entre les obligations à 10 ans. Source : Bloomberg Finance LP, XTB

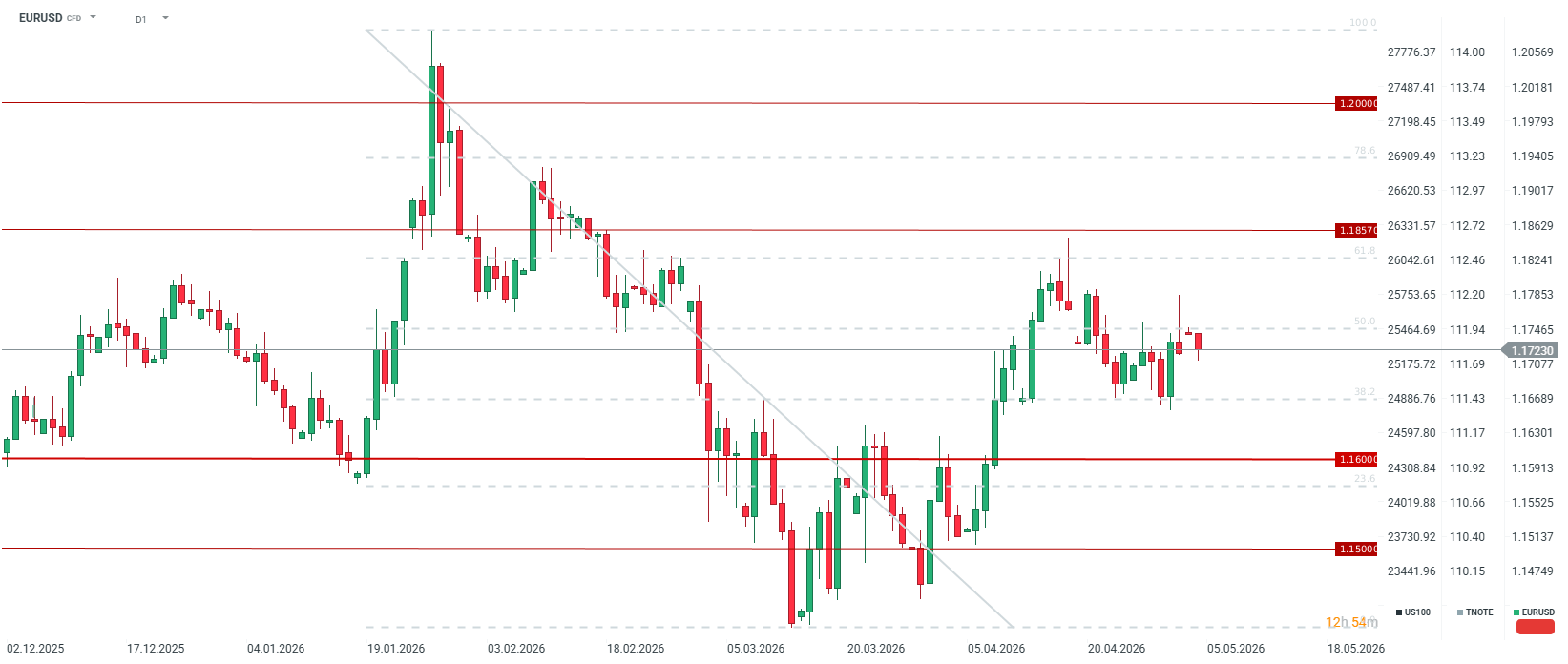

D'un point de vue technique, la paire s'est affaiblie après une brève incursion vers le seuil de 1,1800 vendredi dernier. En l'absence de nouveau catalyseur géopolitique ou macroéconomique, l'euro devrait se consolider entre les niveaux de retracement de Fibonacci de 38,2 % et 50,0 %, les traders évaluant le risque d'un ralentissement induit par la BCE face aux pressions persistantes sur les prix. Source : xStation5

D'un point de vue technique, la paire s'est affaiblie après une brève incursion vers le seuil de 1,1800 vendredi dernier. En l'absence de nouveau catalyseur géopolitique ou macroéconomique, l'euro devrait se consolider entre les niveaux de retracement de Fibonacci de 38,2 % et 50,0 %, les traders évaluant le risque d'un ralentissement induit par la BCE face aux pressions persistantes sur les prix. Source : xStation5

Le pétrole recule à l'approche du week-end !

BREAKING : Reprise dans la zone euro ? Les données positives de l'indice PMI sont tempérées par les prix élevés du pétrole et du gaz

Le pétrole progresse de plus de 3% 🛢️

Le secteur de la défense à la veille de la publication des résultats : résumé

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."