- La fin de l'ère Powell et une pause « belliciste » : La dernière réunion de Jerome Powell se déroule dans un contexte rythmé par la remontée de l'inflation (le prix du pétrole dépassant les 100 dollars) et les tensions au Moyen-Orient, ce qui oblige la Fed à durcir son discours et éloigne encore davantage les espoirs d'une baisse des taux en 2026.

- Les espoirs et les risques de « l’effet Warsh » : La nomination de Kevin Warsh marque un virage vers l’optimisme technologique et la confiance dans le pouvoir désinflationniste de l’IA, combiné à une position restrictive sur la réduction du bilan (QT).

- Wall Street à la croisée des chemins : L'indice US500 oscille entre des sommets historiques et une correction ; la prochaine évolution sera déterminée non seulement par la communication de la Fed, mais surtout par les résultats trimestriels des géants de la technologie et les retours concrets de leurs investissements dans l'IA.

- La fin de l'ère Powell et une pause « belliciste » : La dernière réunion de Jerome Powell se déroule dans un contexte rythmé par la remontée de l'inflation (le prix du pétrole dépassant les 100 dollars) et les tensions au Moyen-Orient, ce qui oblige la Fed à durcir son discours et éloigne encore davantage les espoirs d'une baisse des taux en 2026.

- Les espoirs et les risques de « l’effet Warsh » : La nomination de Kevin Warsh marque un virage vers l’optimisme technologique et la confiance dans le pouvoir désinflationniste de l’IA, combiné à une position restrictive sur la réduction du bilan (QT).

- Wall Street à la croisée des chemins : L'indice US500 oscille entre des sommets historiques et une correction ; la prochaine évolution sera déterminée non seulement par la communication de la Fed, mais surtout par les résultats trimestriels des géants de la technologie et les retours concrets de leurs investissements dans l'IA.

Comme d'habitude, la Fed rendra publique sa décision à 20 h 00 (heure d'Europe centrale). Bien qu'aucune nouvelle projection macroéconomique ne soit publiée, il s'agira d'une réunion extraordinaire. D'une part, elle se tient à l'un des moments les plus complexes de l'histoire des banques centrales modernes ; d'autre part, il s'agira probablement de la dernière conférence de presse de Jerome Powell en tant que président de la Fed.

La Réserve fédérale est confrontée au défi de son double mandat de politique monétaire : la stabilité des prix et le maintien du plein emploi. L'inflation a fortement rebondi en réponse à la crise énergétique liée à la situation au Moyen-Orient, tandis que le marché du travail reste stable, bien qu'il se soit clairement refroidi par rapport à la situation d'il y a un ou deux ans.

Tout porte à croire que la Fed maintiendra une position neutre face à l'immense incertitude qui persiste, mais dans le même temps, les propos de Jerome Powell pourraient avoir un poids limité. Kevin Warsh pourrait adopter une approche totalement différente en matière de politique monétaire et de communication, même s'il ne faut pas oublier que les décisions sont prises par l'ensemble du Comité fédéral de l'open market (FOMC), et non par un seul individu. Que faut-il attendre de la décision d'aujourd'hui et de l'avenir proche avec un nouveau capitaine à la tête de la Réserve fédérale ?

La communication du FOMC et les perspectives de politique monétaire face à des risques croissants

La situation macroéconomique au début du deuxième trimestre 2026 se caractérise par un écart important entre les indicateurs concrets et les anticipations d’inflation. Le principal dilemme pour le Comité reste le fait que le processus de désinflation, qui semblait stable en 2025, est clairement au point mort.

Le principal facteur à l'origine de ce phénomène est la situation au Moyen-Orient, en particulier la fermeture prolongée du détroit d'Ormuz et l'impasse dans les négociations entre les États-Unis et l'Iran, qui a propulsé les prix du pétrole brut WTI au-dessus de 100 dollars le baril.

L'inflation et la redéfinition des risques

L'inflation a connu un rebond significatif en mars, même si elle s'est révélée inférieure aux prévisions du marché. Il semble que les pressions exercées par le marché du travail et l'économie dans son ensemble soient limitées, et que la reprise inflationniste soit principalement d'origine offre. Néanmoins, Jerome Powell lui-même a récemment indiqué que la hausse de l'inflation était principalement liée aux droits de douane, tandis que l'impact des prix de l'énergie en mars restait difficile à évaluer.

Une analyse des composantes de la hausse des prix fait apparaître une tendance inquiétante. Alors que l'inflation sous-jacente (hors énergie) n'a augmenté que de 0,2 % en mars, la flambée des prix de l'énergie menace de déstabiliser les anticipations d'inflation à moyen terme. Dans ses scénarios pour 2026, le Fonds monétaire international prévient qu'en cas de perturbation permanente de l'approvisionnement en pétrole, l'inflation mondiale pourrait atteindre 5,4 %, tandis que la croissance économique mondiale pourrait ralentir à 2,5 %.

Le message du FOMC lors de la réunion d'avril devrait prendre une tournure plus restrictive. On s'attend à ce que le terme « quelque peu » soit supprimé de la déclaration concernant les niveaux élevés d'inflation, laissant place à une affirmation catégorique selon laquelle « l'inflation reste élevée ».

Un tel changement vise à signaler aux marchés que le Comité n'est pas rassuré par les données récentes et n'envisage pas un retour rapide à un cycle de baisses de taux (du moins jusqu'à l'entrée en fonction de Kevin Warsh dans un peu plus de deux semaines).

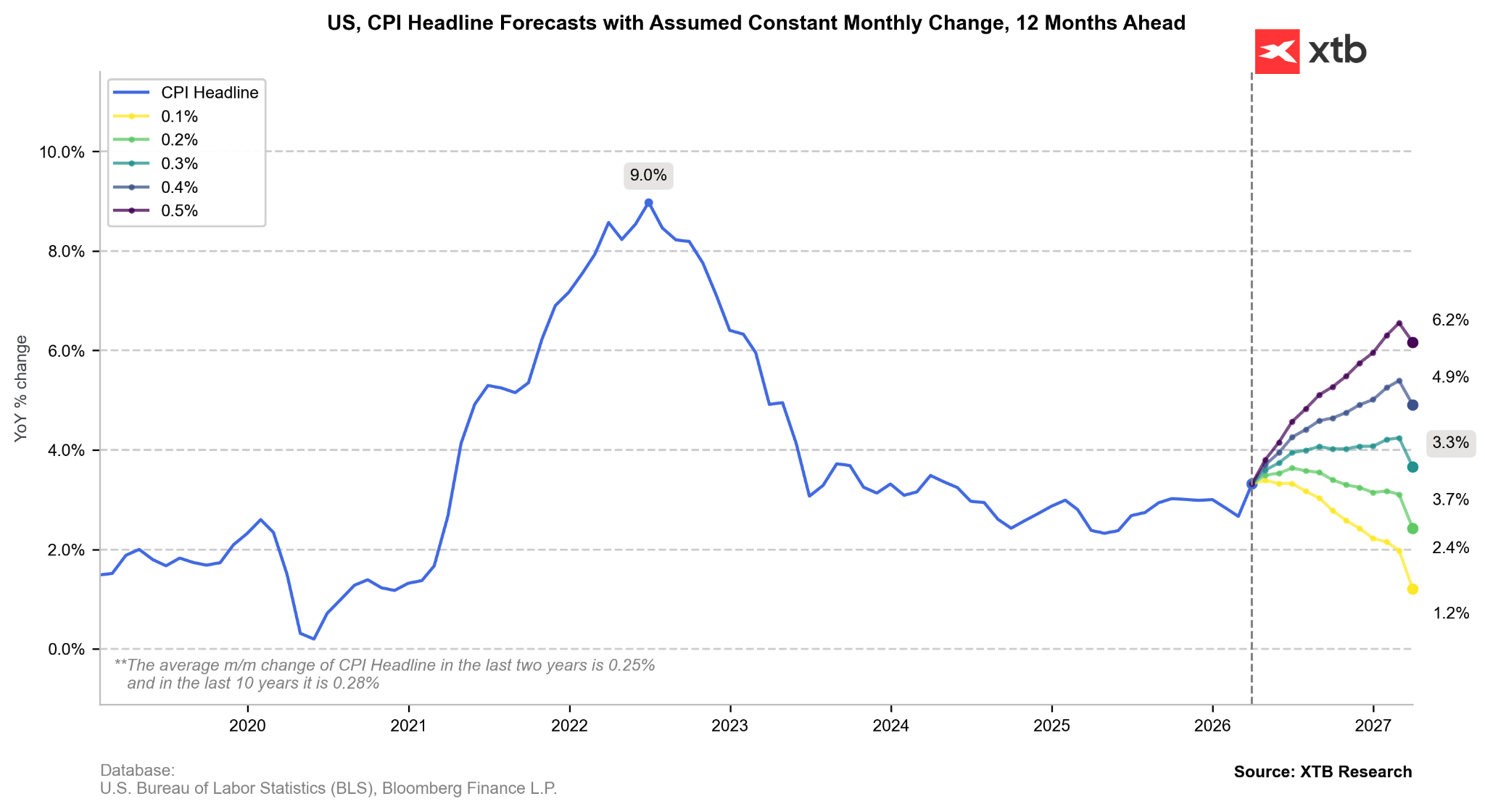

Si l'inflation venait à augmenter en moyenne de 0,3 % actuellement, nous dépasserions bientôt le seuil des 4,0 %, mais elle finirait par se stabiliser. À l'inverse, une hausse de seulement 0,2 % par mois signifierait que l'inflation reviendrait bientôt à une baisse en glissement annuel. Un tel scénario est envisageable si les prix du pétrole venaient à baisser. Source : Bloomberg Finance LP, XTB

Si l'inflation venait à augmenter en moyenne de 0,3 % actuellement, nous dépasserions bientôt le seuil des 4,0 %, mais elle finirait par se stabiliser. À l'inverse, une hausse de seulement 0,2 % par mois signifierait que l'inflation reviendrait bientôt à une baisse en glissement annuel. Un tel scénario est envisageable si les prix du pétrole venaient à baisser. Source : Bloomberg Finance LP, XTB

Santé économique et résilience du marché du travail

Malgré les pressions sur les prix, l'économie réelle fait preuve d'une résilience remarquable, ce qui laisse à la Fed la marge de manœuvre nécessaire pour maintenir des taux restrictifs. Bien que les dépenses de consommation au premier trimestre 2026 montrent des signes d'essoufflement, celles-ci sont efficacement compensées par un boom des investissements dans le secteur technologique, en particulier dans les infrastructures et les équipements des centres de données.

Le marché du travail reste le pilier de l'argumentation contre les baisses de taux. Les chiffres de l'emploi de mars ont surpris à la hausse (avec une augmentation de 178 000 emplois), et le taux de chômage est tombé à 4,3 %. Christopher Waller a fait remarquer que le nombre de nouveaux emplois nécessaires pour stabiliser le chômage est actuellement proche de zéro, ce qui suggère que le risque d'une forte détérioration du marché du travail est faible, même si une escalade prolongée au Moyen-Orient pourrait rapidement inverser cette tendance. Ce diagnostic conduit la plupart des membres du FOMC à penser que les risques pesant sur l'objectif en matière d'emploi sont désormais secondaires par rapport aux risques inflationnistes.

Perspectives en matière de taux d'intérêt : la fin des espoirs d'une baisse des taux fin 2026 ?

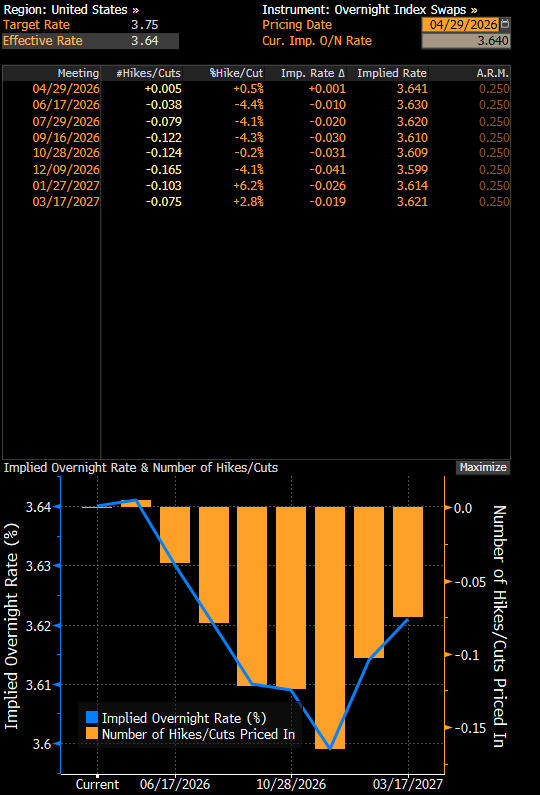

Le changement de discours et les données macroéconomiques ont entraîné une modification radicale des anticipations du marché en matière de taux d'intérêt. En janvier 2026 encore, les marchés tablaient sur un taux des fonds fédéraux d'environ 3,0 % d'ici la fin de l'année ; actuellement, les swaps sur indices au jour le jour (OIS) indiquent un taux effectif de 3,6 %, ce qui implique, en substance, l'absence de baisses réelles.

Si un graphique en points avait été publié lors de la réunion d'avril, il aurait probablement montré une prévision médiane de statu quo en matière de taux jusqu'à la fin de l'année, ce qui représente un revirement vers une position plus restrictive par rapport aux prévisions de mars, qui tablaient sur une baisse.

De plus, certains membres du Comité, tels que Lorie Logan et Beth Hammack, ont commencé à souligner publiquement le « caractère bilatéral » des risques, suggérant que si l'inflation continue d'augmenter, l'option d'une hausse des taux pourrait revenir sur la table, même si ce n'est pas actuellement le scénario de base. Une inconnue majeure demeure la politique de Kevin Warsh, qui a laissé entendre des ajustements de taux plus fréquents parallèlement à la réduction du bilan.

Selon les prévisions concernant les taux d'intérêt, aucune évolution n'est attendue avant au moins la fin de l'année 2026. Source : Bloomberg Finance LP

Bilan du mandat de Jerome Powell

Le mandat de Jerome Powell à la tête de la Réserve fédérale, qui prendra officiellement fin le 15 mai 2026, restera dans les mémoires comme l’une des périodes les plus tumultueuses de l’histoire de la banque centrale.

Entré en fonction en février 2018, Jerome Powell est passé du statut de « non-économiste » à celui d’architecte de changements radicaux dans la stratégie monétaire et de défenseur de l’indépendance institutionnelle face à des pressions politiques sans précédent. Les points clés de son mandat sont les suivants :

- Priorité à l'emploi : L'héritage de Powell repose sur la redéfinition du mandat de la Fed en faveur d'un marché du travail inclusif. Il a supervisé la plus longue période de chômage inférieur à 4 % depuis les années 1950 et un taux de chômage historiquement bas chez les minorités.

- L'erreur de l'inflation « transitoire » et la lutte contre la hausse des prix : La plus grande ombre qui plane sur son mandat est la réaction tardive face à l'inflation en 2021 (qualifiée de transitoire). Il a toutefois rectifié le tir avec le cycle de hausse des taux le plus agressif depuis Paul Volcker, tout en évitant une récession profonde.

- Défense de l'indépendance : Powell a résisté à plusieurs reprises aux pressions politiques de l'administration Donald Trump, soulignant que les décisions étaient prises uniquement sur la base des données.

- Enquête du ministère de la Justice : L'enquête pénale du ministère de la Justice sur les coûts de rénovation du siège de la Fed, s'élevant à 2,5 milliards de dollars, a été classée sans suite le 24 avril 2026, faute de preuves d'activité criminelle.

- Poursuite de son mandat : Bien que son mandat de président prenne fin le 15 mai, Powell pourrait rester au Conseil des gouverneurs jusqu'en 2028, afin d'assurer la stabilité institutionnelle pendant la transition.

L'ère de Kevin Warsh

La nomination de Kevin Warsh pour succéder à Jerome Powell marque un tournant fondamental dans la philosophie de la politique monétaire. Ancien membre du Conseil des gouverneurs (2006-2011) et personnalité étroitement liée au secteur technologique, Warsh apporte à la Fed la conviction que les modèles traditionnels d’inflation doivent être remplacés par une approche tenant compte de la forte hausse de la productivité induite par l’intelligence artificielle.

- Optimisme technologique : Warsh estime que l'IA va entraîner une forte hausse de la productivité. Selon lui, l'IA est « structurellement désinflationniste », permettant à l'économie de croître plus rapidement sans générer de pression sur les prix.

- Un changement de position (de faucon à colombe) : Bien qu’il ait été un faucon entre 2006 et 2011, Warsh adopte actuellement une approche plus accommodante en matière de taux d’intérêt, suggérant que ceux-ci pourraient être trop restrictifs dans le nouveau contexte technologique.

- B Bilan « hawkish » (QT) :B Warsh est un fervent détracteur de l'assouplissement quantitatif (QE). En tant que président, il devrait se prononcer en faveur d'une nouvelle réduction du bilan (QT), visant un retour au modèle des « réserves modestes » de l'ère pré-2008. Si cela alimente les réponses futures, cela pourrait initialement être perçu négativement par Wall Street.

- B Nouveaux indicateurs d'inflation :B Il propose de passer officiellement à des indicateurs alternatifs, tels que la moyenne tronquée ou l’inflation médiane, afin de « filtrer » les chocs de prix transitoires résultant de la guerre ou des droits de douane.

- Risque politique : La nomination de Warsh a suscité des inquiétudes quant à son éventuelle complaisance envers la Maison Blanche. Cependant, Warsh a déclaré son « indépendance absolue » devant le Sénat, bien qu’il admette une coordination plus étroite de la politique de la Fed avec d’autres domaines administratifs (par exemple, la réglementation de l’IA).

Conclusions et implications pour le marché

La prochaine réunion du FOMC, prévue en avril 2026, marquera en réalité le dernier acte de l’« ère Powell », caractérisée par la lutte contre les chocs d’offre classiques et la tentative de préserver la dignité institutionnelle de la banque centrale. Les investisseurs doivent s’attendre à un message tenant compte des pressions inflationnistes croissantes, mais qui se trouvera en réalité dans une impasse en raison de la transition à la tête de l’institution.

Les perspectives sous la direction de Kevin Warsh laissent entrevoir une Réserve fédérale qui tentera de révolutionner la compréhension de l’inflation. Si la thèse d’un bond de productivité induit par l’IA s’avère correcte, les marchés pourraient connaître une période de taux d’intérêt bas accompagnée d’une croissance solide du PIB. Cependant, le risque d’erreur est immense si Warsh abaisse les taux sur la base d’« espoirs technologiques » alors que l’inflation sous-jacente (énergie, droits de douane) reste élevée. Les États-Unis pourraient entrer dans une période de stagflation profonde, ce qui saperait la confiance dans le dollar en tant que monnaie de réserve et entraînerait simultanément une crise sur le marché du travail.

La date clé à surveiller sera le 17 juin 2026, date de la première réunion de politique monétaire après l'entrée en fonction officielle de Warsh. C'est à ce moment-là que nous saurons si « l'optimisme lié à l'IA » se traduira par un réel assouplissement des conditions financières, ou si la réalité restrictive du bilan et de la géopolitique obligera le nouveau président à poursuivre la voie restrictive tracée par son prédécesseur. À court terme, le marché doit se préparer à une période de « bruit informationnel » et à une éventuelle lutte de pouvoir au sein du Conseil des gouverneurs, ce qui pourrait accroître la volatilité à l'extrémité longue de la courbe des taux.

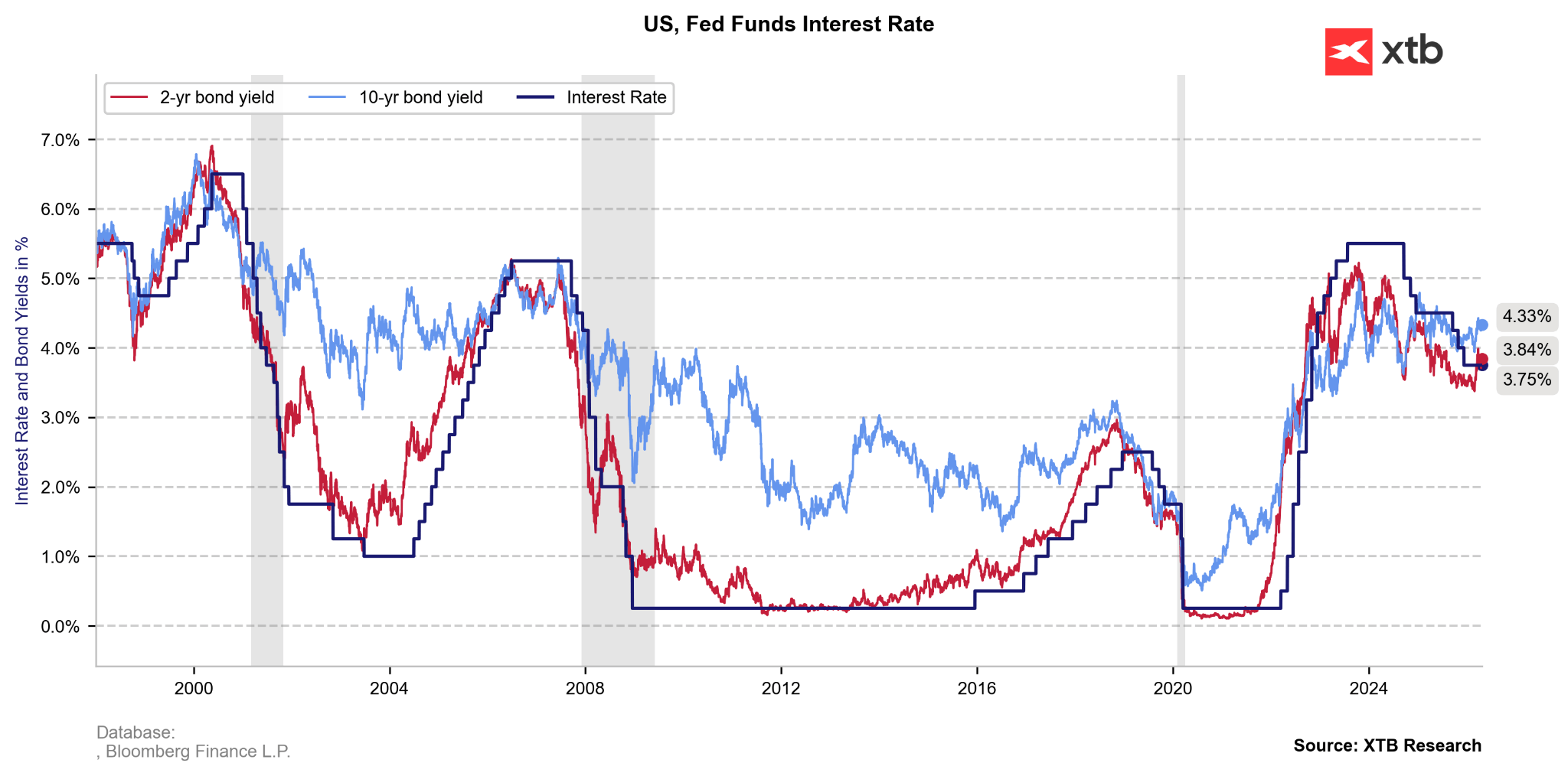

Les rendements obligataires restent élevés en raison des incertitudes liées au Moyen-Orient. Il convient toutefois de noter qu'une prime de rendement par rapport aux taux d'intérêt était historiquement normale. Les taux d'intérêt ne sont tout simplement pas excessivement élevés à l'heure actuelle, contrairement à ce qui était le cas au tournant des années 2023 et 2024. Source : Bloomberg Finance LP, XTB

Les rendements obligataires restent élevés en raison des incertitudes liées au Moyen-Orient. Il convient toutefois de noter qu'une prime de rendement par rapport aux taux d'intérêt était historiquement normale. Les taux d'intérêt ne sont tout simplement pas excessivement élevés à l'heure actuelle, contrairement à ce qui était le cas au tournant des années 2023 et 2024. Source : Bloomberg Finance LP, XTB

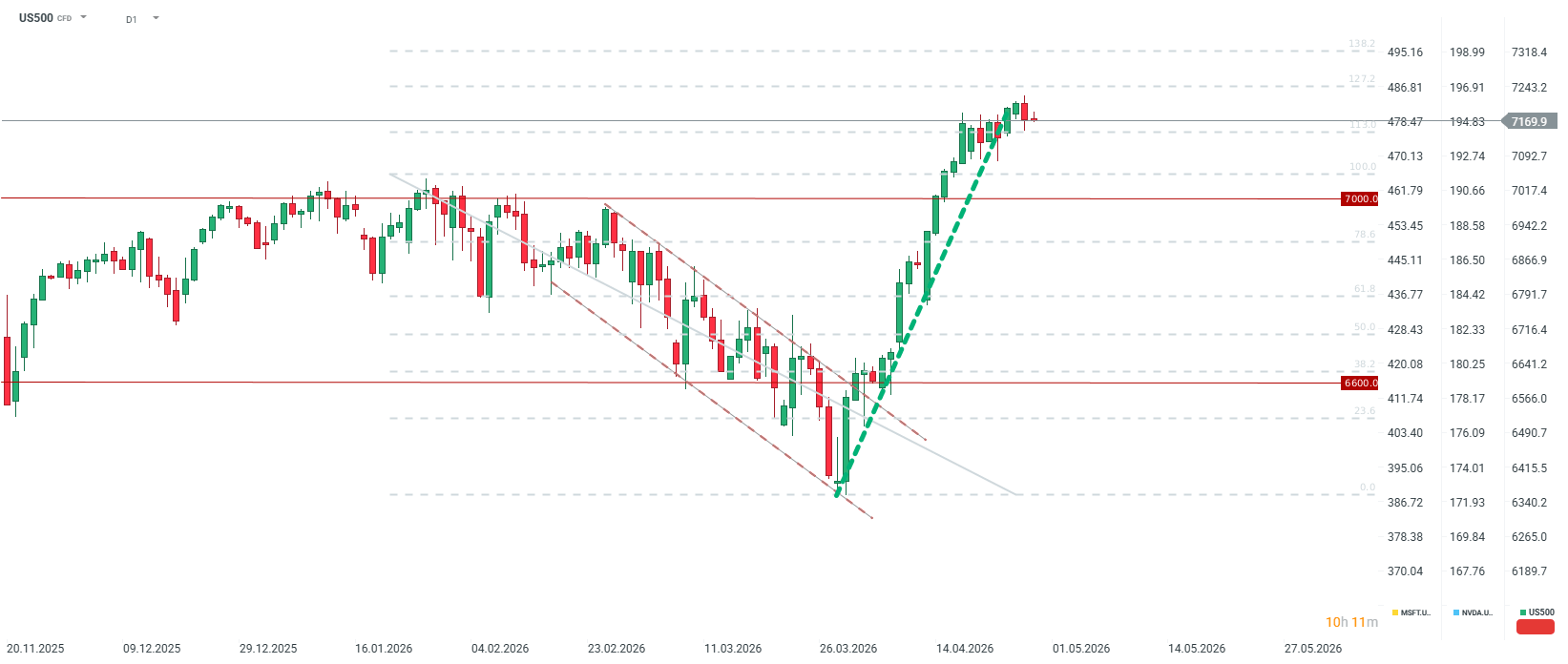

L'indice US500 subit une forte correction lors de la séance du 28 avril. Aujourd'hui, la volatilité sera alimentée non seulement par la décision de la Fed, mais aussi par les résultats des entreprises américaines. Après la séance de Wall Street aujourd'hui, nous découvrirons les résultats de Microsoft, Alphabet, Amazon et Meta.

L'indice US500 subit une forte correction lors de la séance du 28 avril. Aujourd'hui, la volatilité sera alimentée non seulement par la décision de la Fed, mais aussi par les résultats des entreprises américaines. Après la séance de Wall Street aujourd'hui, nous découvrirons les résultats de Microsoft, Alphabet, Amazon et Meta.

Des résultats décevants pourraient faire passer le contrat sur l'indice S&P 500 sous la barre des 7 000 points, tandis qu'un retour sur investissement réel et solide dans l'IA pourrait propulser l'US500 non seulement au-dessus de 7 200, mais aussi vers la zone des 7 300, au niveau du retracement de 138,2 %.

Il faut toutefois garder à l'esprit que le sentiment à Wall Street pourrait encore dépendre des déclarations de Donald Trump, même si les investisseurs se concentrent sur l'avenir depuis maintenant un mois. Source : xStation5

Le secteur du SaaS a-t-il trop perdu ? Morgan Stanley répond par l'affirmative.

La mer Rouge, mais pas les indices : les conséquences du blocus de Bab al-Mandab.

Royaume-Uni : Andy Burnham devient Premier ministre

Résumé quotidien : une vague de ventes accompagnée d'une scission

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."