-

Intel publie ses résultats du T4 2025 après la clôture de Wall Street.

-

Les segments Foundry et Data Center & AI sont au cœur de la stratégie de redressement.

-

Le consensus anticipe une nouvelle baisse du chiffre d’affaires et des marges encore sous pression.

-

Le segment PC reste fragile malgré les espoirs autour des AI PC.

-

Après une hausse de près de 150% du titre, le marché attend désormais des preuves concrètes.

-

Intel publie ses résultats du T4 2025 après la clôture de Wall Street.

-

Les segments Foundry et Data Center & AI sont au cœur de la stratégie de redressement.

-

Le consensus anticipe une nouvelle baisse du chiffre d’affaires et des marges encore sous pression.

-

Le segment PC reste fragile malgré les espoirs autour des AI PC.

-

Après une hausse de près de 150% du titre, le marché attend désormais des preuves concrètes.

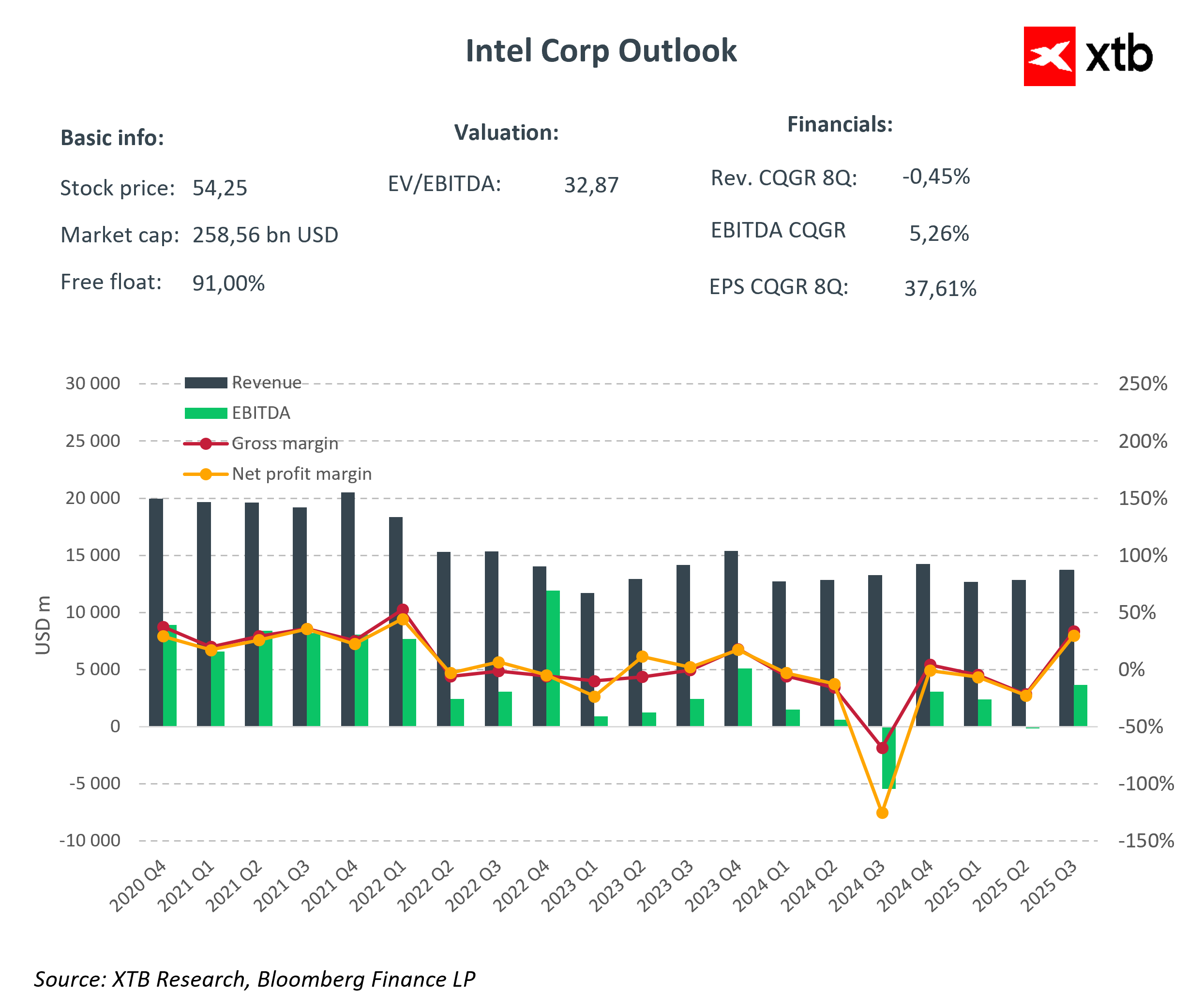

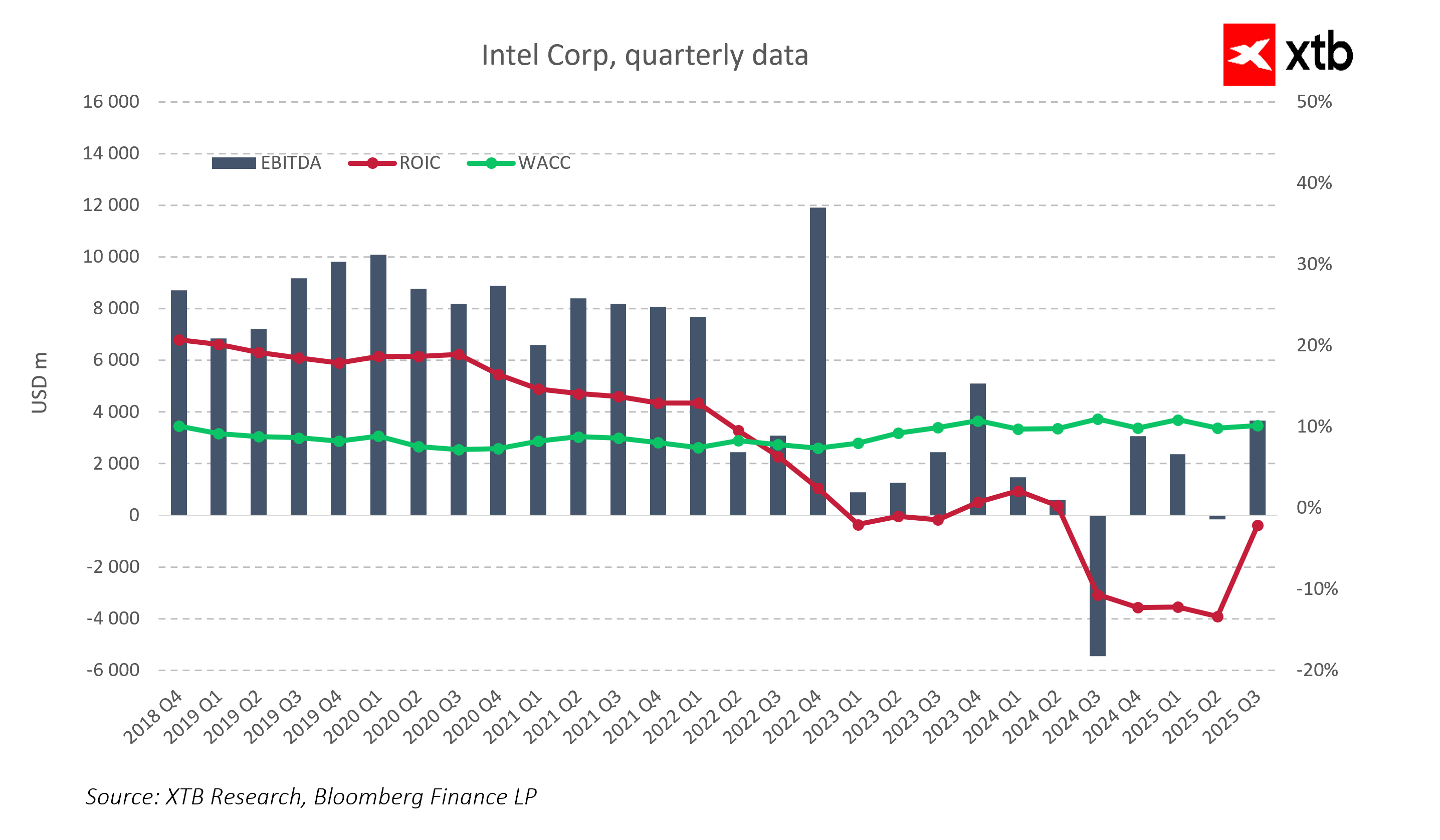

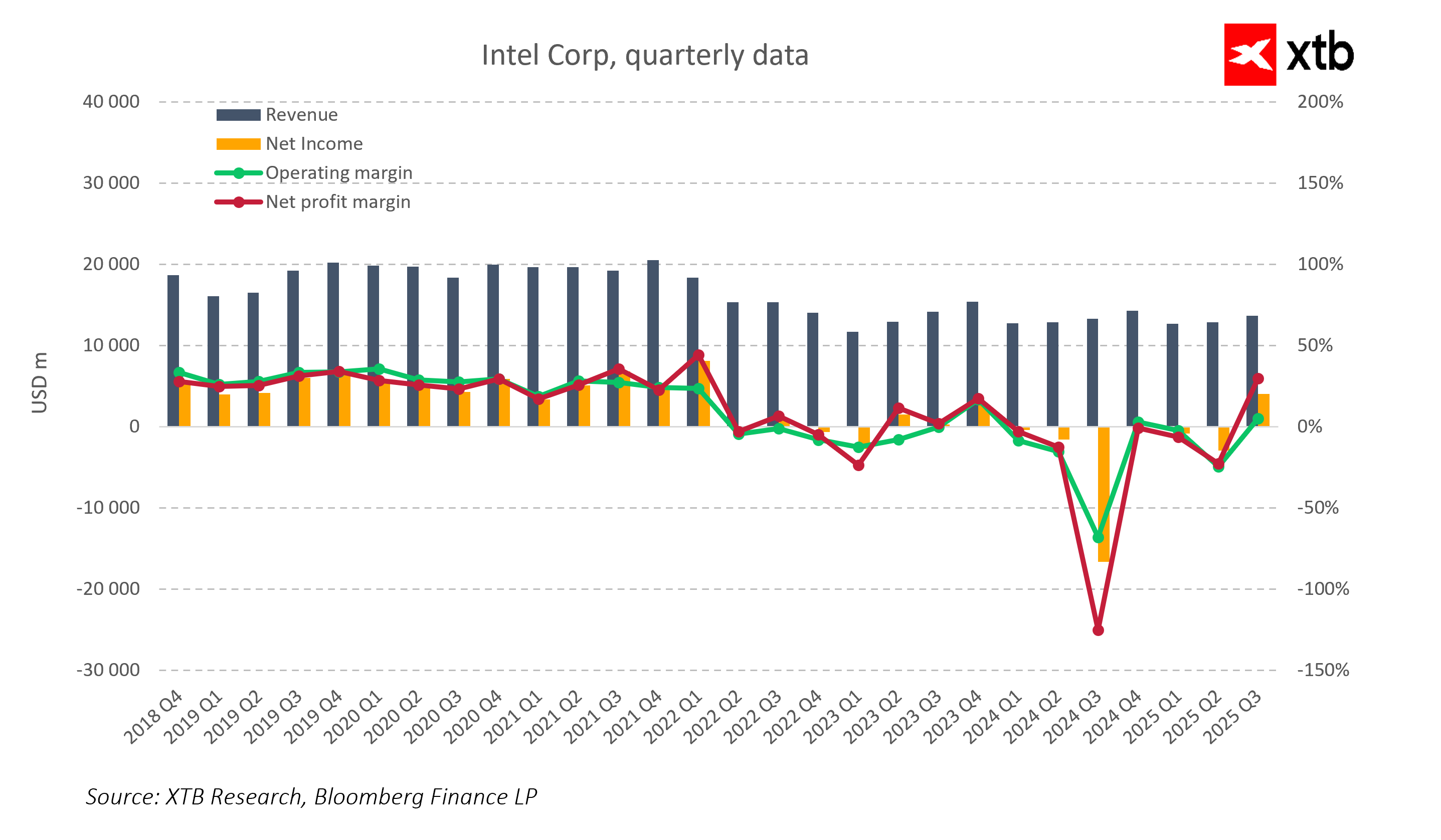

Les résultats trimestriels d’Intel pour le quatrième trimestre 2025, attendus ce soir après la clôture de Wall Street, constituent un moment charnière pour le géant américain des semi-conducteurs. Après plusieurs trimestres de restructuration, d’investissements massifs et de repositionnement stratégique, ces chiffres devraient offrir une première réponse claire à une question centrale pour les investisseurs : le plan de redressement d’Intel est-il réellement en train de fonctionner ?

📊 Résultats Intel Q4 2025 : attentes du marché

Prévisions financières clés

Selon le consensus Bloomberg, Intel devrait publier un chiffre d’affaires de 13.42 milliards de dollars au T4 2025, soit une baisse d’environ 6% sur un an. Le bénéfice par action (EPS) est attendu à 0.09 dollar, traduisant une rentabilité encore très limitée.

La marge brute, estimée à 36.5%, reste nettement inférieure aux standards historiques du groupe, tandis que la marge opérationnelle est attendue à 6.29%.

Répartition par segments

Le segment Client Computing (PC/CCG) devrait générer 8.28 milliards de dollars, confirmant la pression persistante sur le marché des ordinateurs personnels. En revanche, Data Center & AI est attendu à 4.36 milliards de dollars, devenant progressivement un pilier central de la reprise.

Les dépenses de R&D, prévues à 3.29 milliards de dollars, illustrent l’effort continu d’innovation, tandis que le résultat opérationnel devrait atteindre 872.8 millions de dollars.

🔮 Perspectives pour le T1 2026

Une visibilité encore limitée

Pour le premier trimestre 2026, le marché anticipe un chiffre d’affaires de 12.54 milliards de dollars et un EPS de 0.07 dollar, signalant une reprise encore fragile. La marge brute resterait stable à 36.5%, ce qui suggère que l’amélioration des marges sera lente et progressive.

CapEx toujours élevés

Les dépenses d’investissement (CapEx) sont attendues à 3.84 milliards de dollars, reflétant la priorité accordée aux capacités de production et aux nouvelles technologies. Ces investissements pèsent sur le free cash-flow à court terme, mais sont essentiels pour la compétitivité future.

🏭 Foundry et IA : le cœur du plan de redressement

Foundry : une stratégie coûteuse mais structurante

Le développement du segment Foundry, notamment autour du procédé 18A en Arizona, constitue la pierre angulaire du redressement d’Intel. L’objectif est double : améliorer l’efficacité industrielle et attirer des clients externes afin de sécuriser la chaîne d’approvisionnement.

Cependant, ces initiatives sont extrêmement capitalistiques, ce qui retarde l’impact positif sur les marges.

Data Center & IA : regagner du terrain face à la concurrence

Dans le Data Center & AI, Intel tente de reconquérir des parts de marché face à AMD et NVIDIA. Les collaborations stratégiques, notamment avec NVIDIA sur les GPU pour serveurs IA et le développement de solutions d’agentic AI, pourraient soutenir les revenus à moyen terme.

À court terme, des contraintes de capacité sur les procédés Intel 7 et Intel 10 pourraient néanmoins limiter la montée en puissance.

💻 PC et Client Computing : un frein persistant

Pression sur les volumes et les parts de marché

Le segment PC demeure l’un des principaux points faibles. Intel continue de perdre des parts de marché dans l’entrée de gamme, notamment sur les Chromebooks, au profit de MediaTek. Cette dynamique pèse à la fois sur les volumes et sur la perception de la marque.

L’espoir des AI PC

Le développement des AI PC pourrait partiellement compenser la baisse des volumes en permettant une montée en gamme et une amélioration des prix moyens. Toutefois, le marché attend des preuves tangibles d’un regain de parts de marché, condition indispensable pour considérer la reprise comme durable.

🤝 Soutiens externes : un levier, pas une solution

Aides publiques et partenariats stratégiques

Intel bénéficie de 5.7 milliards de dollars via le CHIPS Act, sous forme de subventions et d’incitations fiscales, améliorant sa liquidité et soutenant les investissements industriels.

Les partenariats avec NVIDIA et SoftBank renforcent les capacités technologiques et l’accès au financement.

Des résultats opérationnels indispensables

Malgré ces soutiens, seule une croissance organique durable et une amélioration des marges pourront justifier la valorisation actuelle. Les investisseurs scruteront donc l’impact réel de ces aides sur les résultats.

⚠️ Principaux risques pour les investisseurs

Concurrence et contraintes industrielles

Intel fait face à une concurrence intense d’AMD, NVIDIA et MediaTek, nécessitant des investissements continus. Les contraintes de production et la perspective d’une perte d’environ 10% de parts de marché PC en 2026 constituent des risques majeurs.

Valorisation exigeante

Après une hausse de près de 150% du cours de l’action depuis début 2025, une grande partie des espoirs est déjà intégrée dans le prix. Toute déception sur les revenus ou les marges pourrait entraîner une correction brutale.

❓ FAQ

Pourquoi les résultats Q4 2025 d’Intel sont-ils si importants ?

Ils constituent le premier véritable test chiffré du plan de redressement engagé depuis plusieurs trimestres.

Quels segments sont les plus surveillés par les investisseurs ?

Le Foundry et le Data Center & AI, moteurs potentiels de croissance et de marges.

Le segment PC peut-il encore soutenir Intel ?

Oui, mais uniquement si Intel parvient à regagner des parts de marché et à réussir le virage des AI PC.

Les aides du CHIPS Act suffisent-elles ?

Non, elles facilitent la transition mais ne remplacent pas une amélioration opérationnelle durable.

Le titre Intel est-il déjà trop cher ?

La valorisation intègre beaucoup d’optimisme, ce qui augmente le risque en cas de résultats décevants.

Calendrier économique : des chiffres solides sur le marché du travail britannique, l'indice ZEW allemand au centre de l'attention

L’oeil d'Antoine | Air Liquide : L'air se comprime

Action Airbus : 8 hélicoptères vendus à l'Arabie saoudite

Action Thales : alliance avec Destinus dans la défense

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."