-

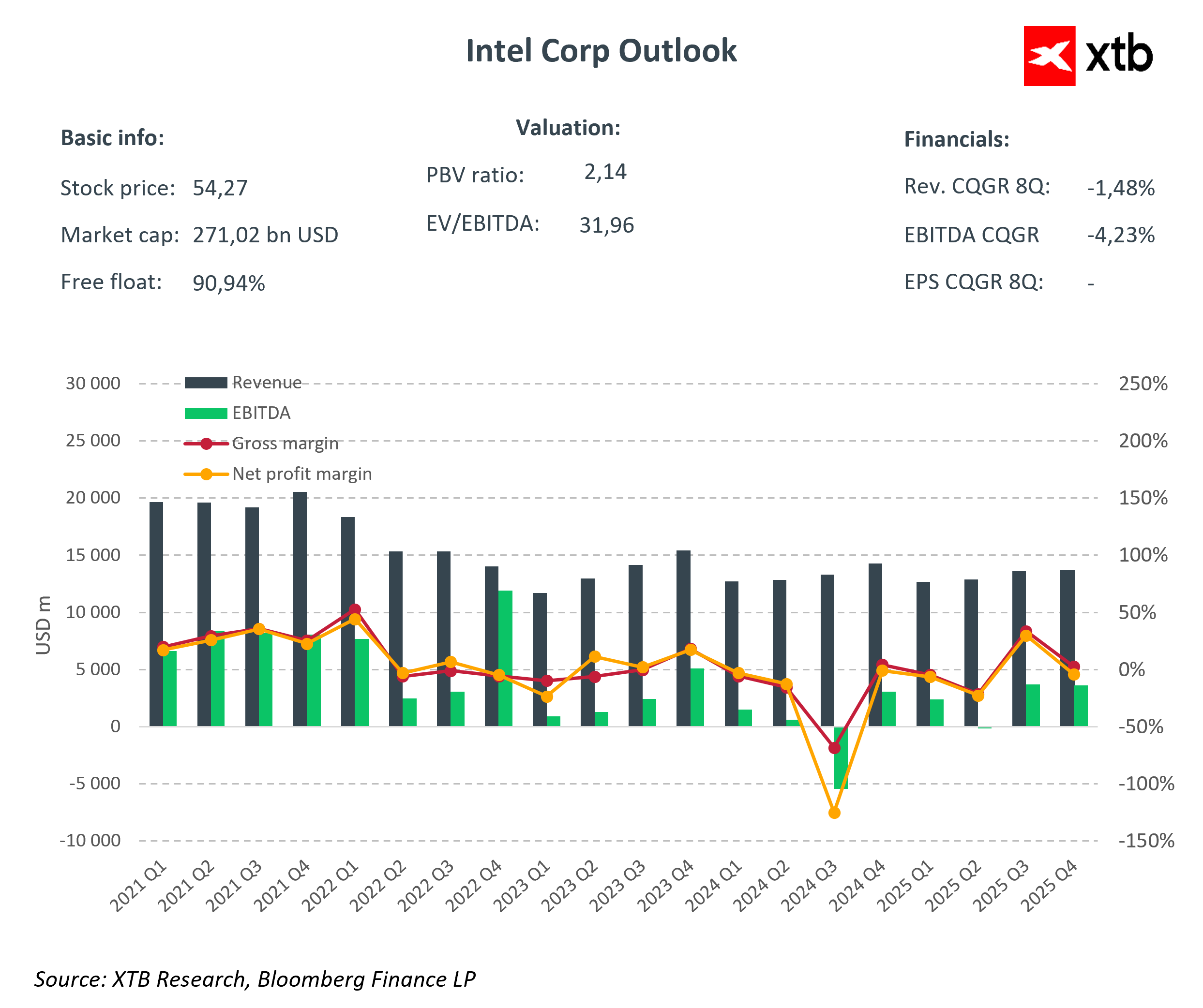

Intel dépasse les attentes au T4 2025 avec un chiffre d’affaires de 13,7 milliards USD et un EPS ajusté de 0,15 USD.

-

La division Data Center et IA progresse de 9% sur un an, confirmant la montée en puissance de l’IA.

-

La guidance prudente pour le T1 2026 déçoit fortement le marché, malgré des fondamentaux solides.

-

Les marges restent sous pression en raison des coûts de production élevés et des contraintes d’approvisionnement.

-

Les risques d’exécution et la faiblesse du segment PC pèsent sur la confiance des investisseurs.

-

Intel dépasse les attentes au T4 2025 avec un chiffre d’affaires de 13,7 milliards USD et un EPS ajusté de 0,15 USD.

-

La division Data Center et IA progresse de 9% sur un an, confirmant la montée en puissance de l’IA.

-

La guidance prudente pour le T1 2026 déçoit fortement le marché, malgré des fondamentaux solides.

-

Les marges restent sous pression en raison des coûts de production élevés et des contraintes d’approvisionnement.

-

Les risques d’exécution et la faiblesse du segment PC pèsent sur la confiance des investisseurs.

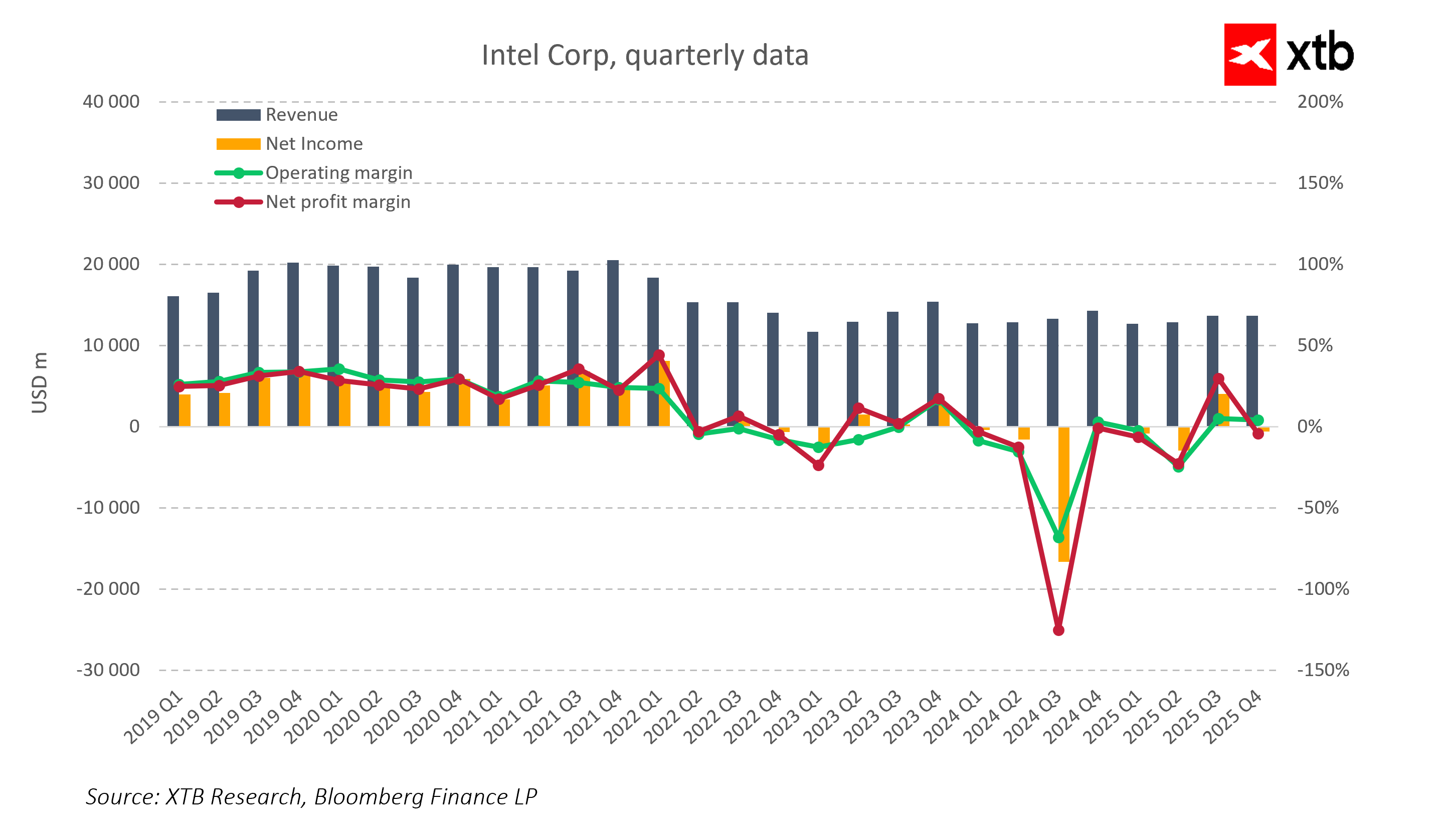

Intel a publié des résultats trimestriels supérieurs aux attentes, mais la réaction du marché a été sévère. Malgré des performances financières solides au quatrième trimestre 2025, les investisseurs ont surtout retenu une guidance prudente, des pressions sur les marges et des risques d’exécution croissants, entraînant une nette baisse du titre après publication.

📊 Résultats financiers d’Intel au T4 2025

Chiffre d’affaires et bénéfices supérieurs aux attentes

Au quatrième trimestre 2025, Intel a enregistré un chiffre d’affaires de 13,7 milliards USD, dépassant le consensus des analystes de 2,2%. Malgré ce dépassement, les revenus restent en recul de 4% sur un an, illustrant un environnement de marché encore contrasté.

Le bénéfice par action ajusté (EPS) s’est établi à 0,15 USD, soit près du double des attentes du marché fixées à 0,08 USD. Cette performance reflète une meilleure maîtrise des coûts opérationnels à court terme, mais elle n’a pas suffi à rassurer les investisseurs.

Pression persistante sur les marges

Les marges brutes demeurent sous forte pression, en raison de coûts de production élevés et d’une disponibilité limitée de certaines puces. La montée en charge des nouvelles technologies de gravure pèse encore sur la rentabilité, limitant le potentiel d’amélioration à court terme.

Cette situation fragilise la capacité d’Intel à transformer la croissance des volumes en hausse durable des marges, un élément clé pour la valorisation boursière.

🖥️ Analyse des segments : IA en soutien, PC en difficulté

Data Center et Intelligence Artificielle en croissance

La division Data Center et IA a enregistré une croissance de 9% sur un an, atteignant 4,7 milliards USD de revenus. Cette progression reflète la demande croissante en processeurs dédiés à l’intelligence artificielle, un segment stratégique pour Intel.

Toutefois, cette dynamique positive reste partiellement freinée par les contraintes de production, qui empêchent le groupe de capter pleinement la demande.

Client Computing : le segment PC sous pression

Le segment Client Computing, centré sur les PC, affiche un recul de 7% sur un an, avec des revenus de 8,2 milliards USD. La tension sur l’offre mondiale de mémoire DRAM et NAND pourrait encore peser sur la demande, en limitant les volumes et les marges.

Cette faiblesse du segment PC représente un risque majeur, car elle pourrait réduire la rentabilité des investissements industriels, notamment ceux liés aux nouvelles capacités de production.

⚙️ Technologie, production et risques d’exécution

Avancées sur les procédés 18A et 14A

Intel a confirmé des progrès dans le développement des procédés 18A et 14A, considérés comme les technologies de lithographie les plus avancées produites aux États-Unis. Ces avancées sont cruciales pour la compétitivité à long terme du groupe.

Cependant, les rendements de production restent inférieurs aux objectifs, ce qui accroît l’incertitude sur les délais et les coûts, alimentant la prudence du marché.

Des risques d’exécution de plus en plus scrutés

Le marché s’inquiète d’un manque de constance dans l’exécution de la stratégie industrielle. Dans un contexte d’attentes élevées, chaque retard ou dépassement de coûts est perçu comme un signal négatif, renforçant la volatilité du titre.

📉 Guidance T1 2026 : le principal point de déception

Prévisions inférieures au consensus

Pour le premier trimestre 2026, Intel anticipe un chiffre d’affaires compris entre 11,7 et 12,7 milliards USD, soit une déception d’environ 2,4% par rapport au consensus. L’EPS ajusté est attendu proche de 0,00 USD, contre 0,05 USD anticipé par le marché.

Cette prudence contraste fortement avec les bons résultats du trimestre écoulé.

Contraintes opérationnelles et impact sur la croissance

La direction évoque la déplétion des stocks tampons et le décalage des livraisons de wafers vers les serveurs, qui ne sortiront des usines qu’en fin de trimestre. Ces facteurs continuent de limiter la croissance des revenus et l’expansion des marges, malgré la demande soutenue liée à l’IA.

🔍 Perspectives à long terme et attentes du marché

Une action déjà largement revalorisée

Sur les douze derniers mois, l’action Intel a progressé de près de 150%, intégrant déjà une grande partie des bonnes nouvelles. Cette envolée a considérablement rehaussé les attentes des investisseurs, rendant toute déception plus pénalisante.

Ainsi, malgré des fondamentaux solides au T4, les résultats n’ont pas été jugés suffisamment convaincants.

Entre opportunités et défis structurels

À long terme, Data Center, IA et Foundry restent des relais de croissance majeurs. Toutefois, la restauration des marges, la maîtrise des coûts et une exécution irréprochable de la stratégie industrielle seront déterminantes pour regagner la confiance du marché.

Intel prévoit pour le premier trimestre 2026 un chiffre d'affaires compris entre 11,7 et 12,7 milliards de dollars et un bénéfice par action ajusté proche de zéro, ce qui souligne la prudence de l'entreprise. Malgré la demande croissante en matière d'IA, l'offre limitée de puces continue de freiner la croissance potentielle du chiffre d'affaires et l'amélioration des marges. Le segment des PC reste clairement un domaine à risque, tandis que les centres de données, l'IA et la fonderie offrent des opportunités de croissance, à condition que la stratégie soit mise en œuvre efficacement et que la rentabilité soit rétablie. Les changements au sein de la direction et la restructuration de l'entreprise s'inscrivent dans le cadre d'efforts plus larges de la part d'Intel, mais tant que l'entreprise n'aura pas démontré sa capacité à mettre en œuvre son plan de manière cohérente, le marché restera sceptique quant à une reprise à long terme.

❓ FAQ

Pourquoi l’action Intel a-t-elle chuté malgré de bons résultats ?

Le marché a surtout réagi à la guidance décevante pour le T1 2026, aux pressions sur les marges et aux risques d’exécution, plutôt qu’aux résultats passés.

Le segment Data Center et IA est-il un moteur de croissance durable ?

Oui, la croissance de 9% confirme son potentiel, mais les contraintes de production limitent encore sa contribution.

Quels sont les principaux risques pour Intel en 2026 ?

Les retards industriels, la faiblesse du marché PC, la tension sur la mémoire et la pression sur les marges.

Les procédés 18A et 14A peuvent-ils changer la donne ?

Ils sont stratégiques pour la compétitivité à long terme, mais leur montée en puissance reste incertaine.

Intel reste-t-il attractif pour les investisseurs ?

Le potentiel existe, mais le marché attend désormais des preuves concrètes d’exécution et de rentabilité durable avant de revaloriser le titre.

Action Zalando : le marché sanctionne la révision des prévisions 2026

Action Lufthansa : chute de 10,70% après le recul du résultat opérationnel

Avant l'ouverture des marchés européens : Wall Street repart de l'avant alors que Palantir alimente l'optimisme autour de l'IA

Aperçu de SpaceX : il est temps de déterminer dans quelle mesure sa valorisation repose sur ses activités et dans quelle mesure elle repose sur ses perspectives d'avenir

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."