Les résultats trimestriels d'Alphabet ont été publiés à un moment particulier, alors que l'ensemble du secteur technologique se trouve à l'aube d'une transformation induite par l'intelligence artificielle et l'expansion rapide des infrastructures cloud. D'une part, les investisseurs s'attendaient à un nouveau trimestre solide ; d'autre part, ils s'interrogeaient de plus en plus sur la mesure dans laquelle l'entreprise était prête à investir pour conserver sa position de leader.

Une fois de plus, Alphabet a confirmé que même sur un marché aussi vaste, elle était capable de générer une croissance de ses revenus qui semblait inaccessible il y a encore quelques années. Il convient de noter que cette croissance ne résulte pas de mesures ponctuelles ou d'ajustements saisonniers, mais d'un modèle économique stable et d'une intégration de plus en plus efficace de l'IA dans les services clés de l'entreprise.

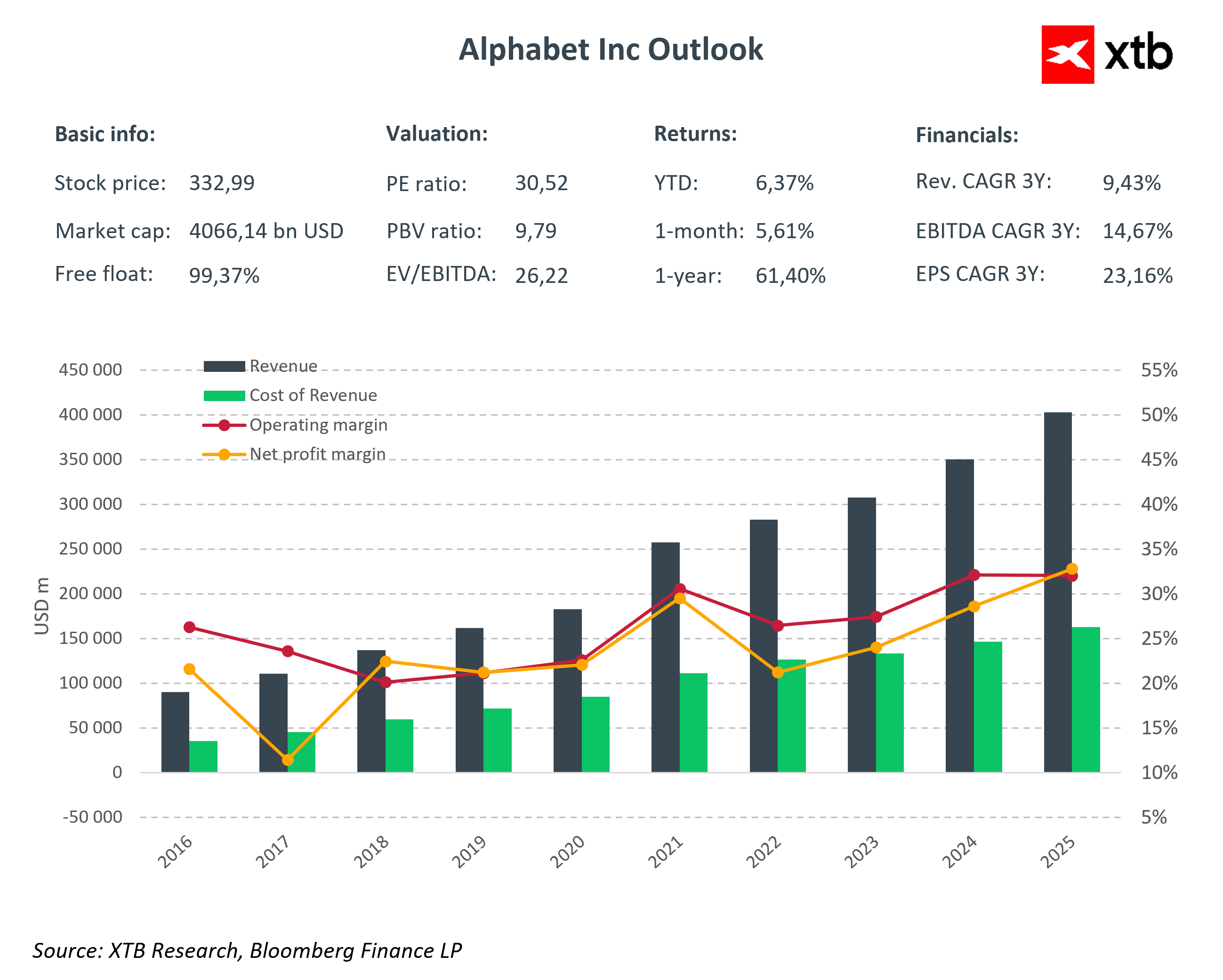

Le chiffre d'affaires a dépassé les 113 milliards de dollars, surpassant clairement les attentes du marché et permettant à l'entreprise de rester dans le groupe élite des entreprises qui génèrent plus de 100 milliards de dollars par trimestre. Cela démontre non seulement la solidité des opérations actuelles, mais aussi la stabilité et l'envergure qui confèrent à Alphabet un avantage concurrentiel significatif.

Principaux faits marquants financiers du quatrième trimestre 2025

- Chiffre d'affaires total : 113,8 milliards de dollars, en hausse de 18 % en glissement annuel

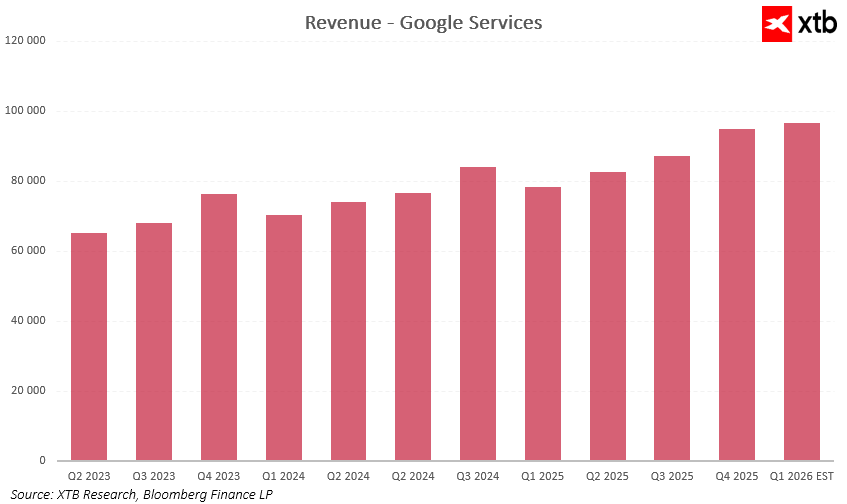

- Chiffre d'affaires des services Google : 95,9 milliards de dollars, en hausse de 14 % en glissement annuel

- Chiffre d'affaires de Google Search : 63,1 milliards de dollars, en hausse de 17 % en glissement annuel

- Chiffre d'affaires de YouTube : 11,4 milliards de dollars, en hausse de 9 % en glissement annuel

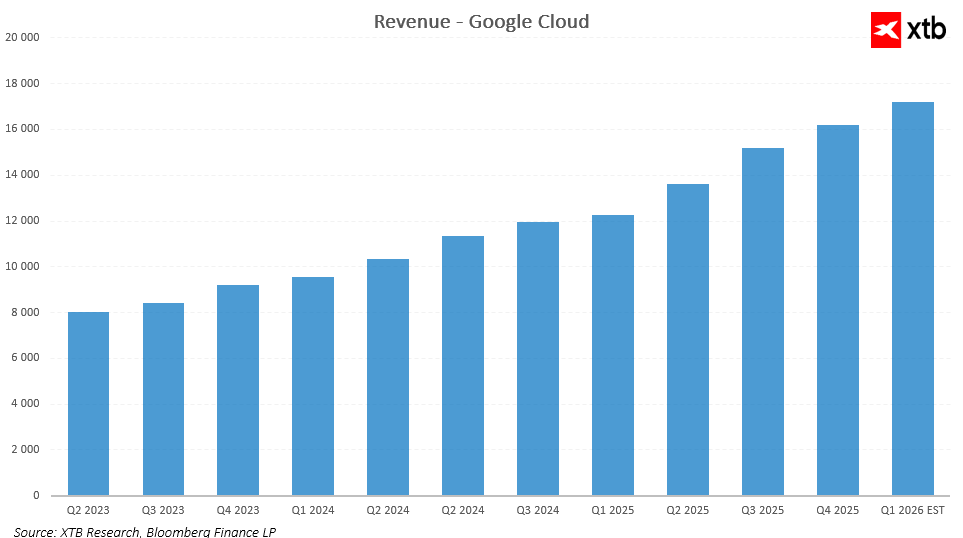

- Chiffre d'affaires de Google Cloud : 17,7 milliards de dollars, en hausse de 48 % en glissement annuel

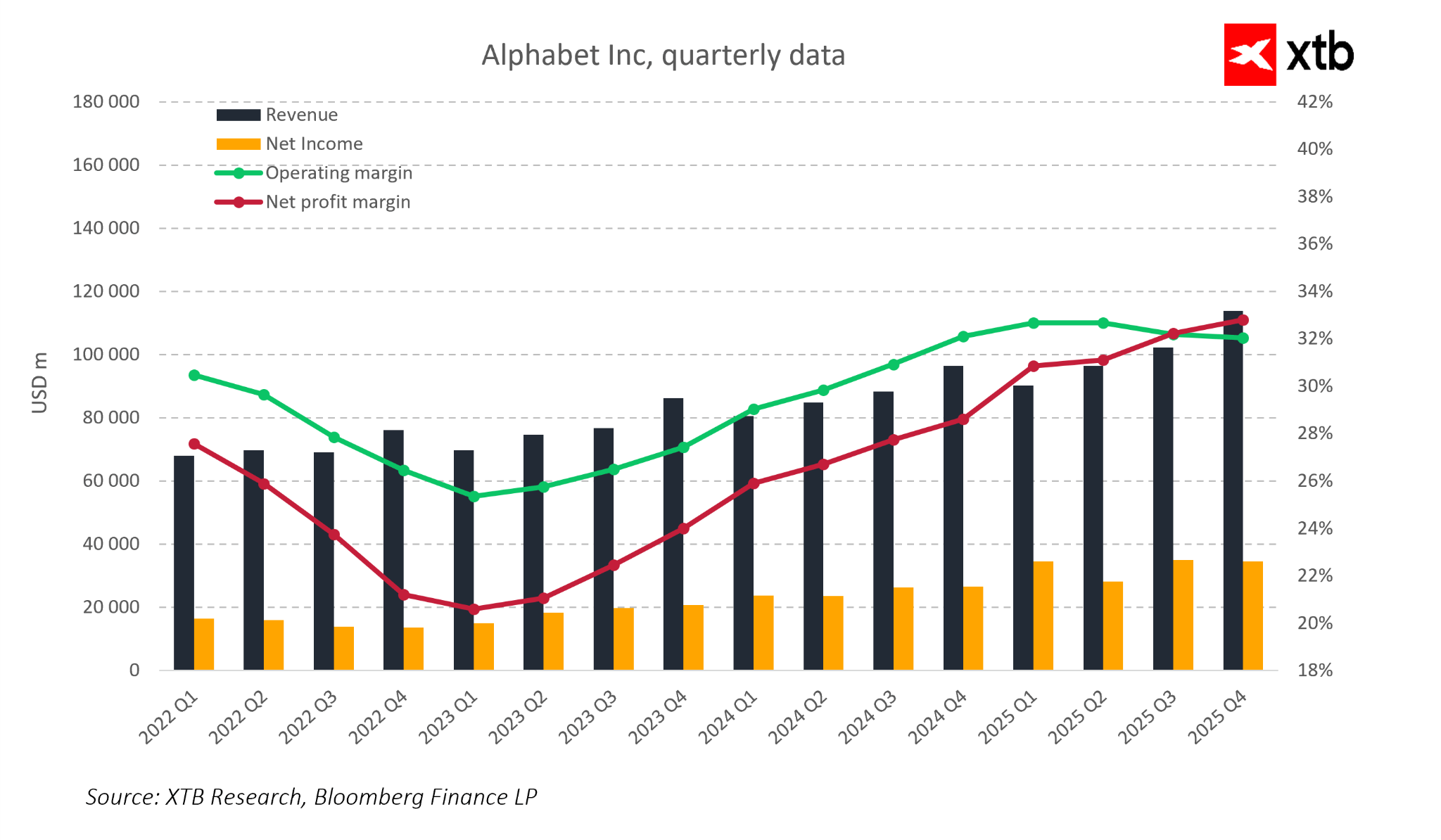

- Résultat d'exploitation : 35,9 milliards de dollars, en hausse de 16 % en glissement annuel

- Marge d'exploitation : 31,6 %

- Résultat net : 34,5 milliards de dollars, en hausse de 30 % en glissement annuel

- Bénéfice par action : 2,82 dollars, en hausse de 31 % en glissement annuel

Le segment Google Services reste le pilier de l'entreprise, mais son importance évolue parallèlement au rôle croissant de l'intelligence artificielle. L'IA n'est plus seulement un complément, elle devient essentielle à l'optimisation des campagnes publicitaires, ce qui se traduit par une monétisation plus efficace du trafic et une amélioration des performances financières. Les revenus de YouTube, bien qu'ils soient légèrement inférieurs aux prévisions les plus optimistes, restent une source importante de revenus stables, et l'expansion des abonnements et des services supplémentaires continue d'augmenter leur part dans le chiffre d'affaires total.

Ce qui ressort le plus ce trimestre, c'est le rôle croissant de Google Cloud. Ce segment a considérablement évolué, passant d'un investissement futur coûteux à une source de revenus importante. Son chiffre d'affaires a dépassé les 17 milliards de dollars et connaît une croissance qui témoigne d'une demande soutenue en matière d'infrastructure informatique et de services basés sur l'intelligence artificielle. Google Cloud n'est plus seulement un fournisseur de technologies, mais devient un partenaire pour les entreprises, offrant des solutions cloud complètes qui répondent à des besoins commerciaux de plus en plus complexes.

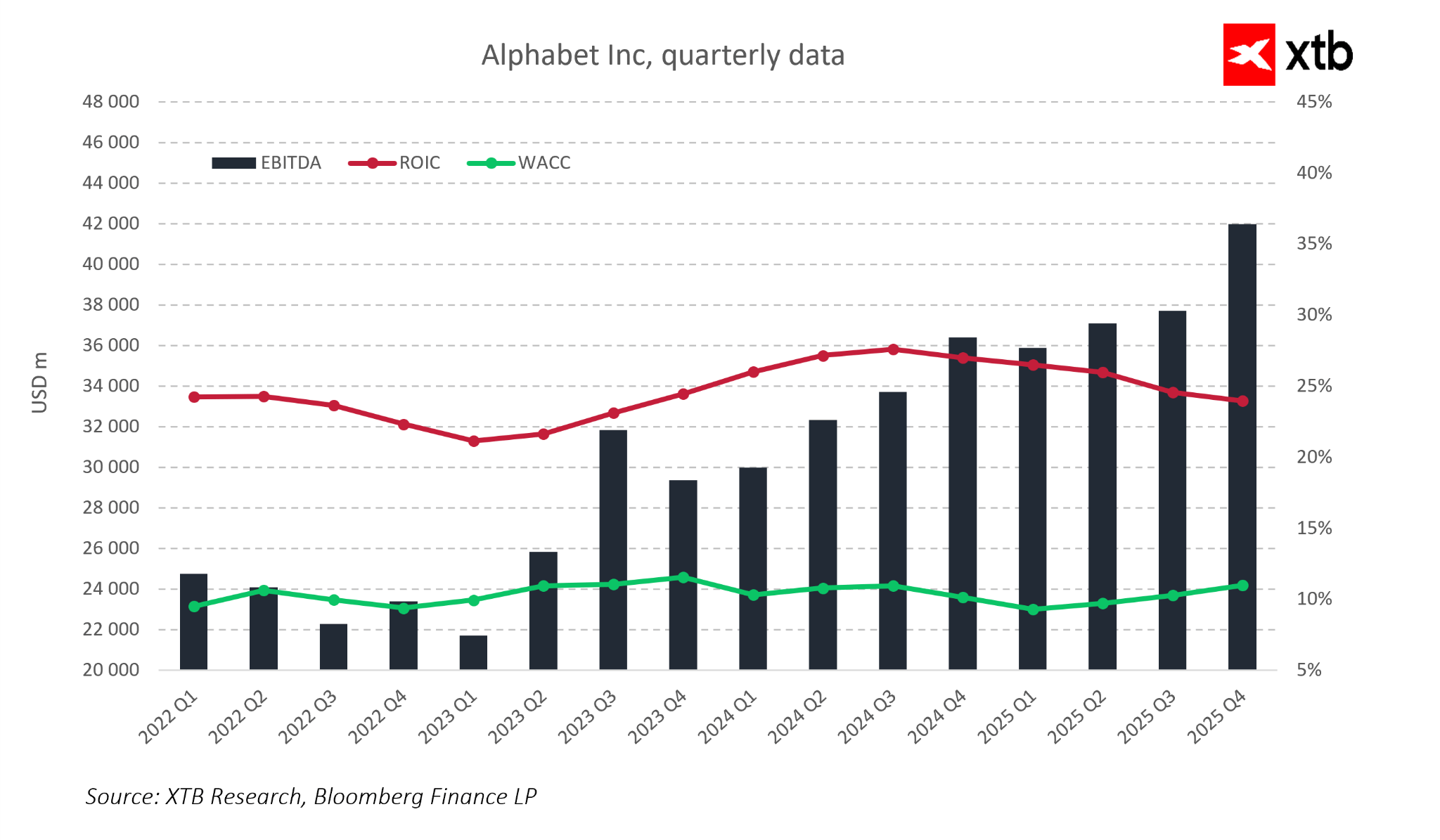

Le chiffre d'affaires, le bénéfice net et les marges d'exploitation et nettes affichent une nette tendance à la hausse. Cette amélioration systématique de l'efficacité financière démontre que l'entreprise ne se contente pas de se développer, mais qu'elle gère également ses coûts de manière plus efficace, ce qui se traduit par de meilleurs résultats opérationnels et une rentabilité accrue.

D'autre part, l'augmentation prévue des dépenses d'investissement pour 2026 a suscité des réactions mitigées de la part des investisseurs.

Les dépenses prévues, qui s'élèvent à 175-185 milliards de dollars, représentent une augmentation de plus de 60 % par rapport à l'année précédente et dépassent largement les prévisions des analystes. Une telle poussée d'investissements massifs indique qu'Alphabet ne se contente pas de maintenir son avantage concurrentiel, mais qu'elle jette également les bases d'une domination dans l'ère de l'IA et du cloud computing. Ces investissements comprennent l'extension des centres de données, le développement d'infrastructures d'IA et l'expansion des services Google Cloud.

Les indicateurs EBITDA et rendement du capital investi confirment qu'Alphabet génère une valeur supérieure à son coût du capital, et la croissance de l'EBITDA démontre un équilibre sain entre l'expansion de l'activité et la rentabilité.

La réaction du marché à ces prévisions a été mitigée.

Après la clôture de la bourse, le titre a connu une forte baisse, qui s'est rapidement inversée, et les actions ont finalement clôturé la séance en hausse. Cela reflète la dualité de la situation : d'un côté, les investisseurs apprécient les résultats records et les perspectives de croissance, tandis que de l'autre, ils s'inquiètent de savoir si des dépenses aussi importantes pourraient temporairement affecter les marges et les flux de trésorerie. Toutefois, dans une perspective à long terme, ces investissements semblent stratégiquement justifiés, car ils constituent un avantage qui pourrait déterminer la position d'Alphabet dans les années à venir.

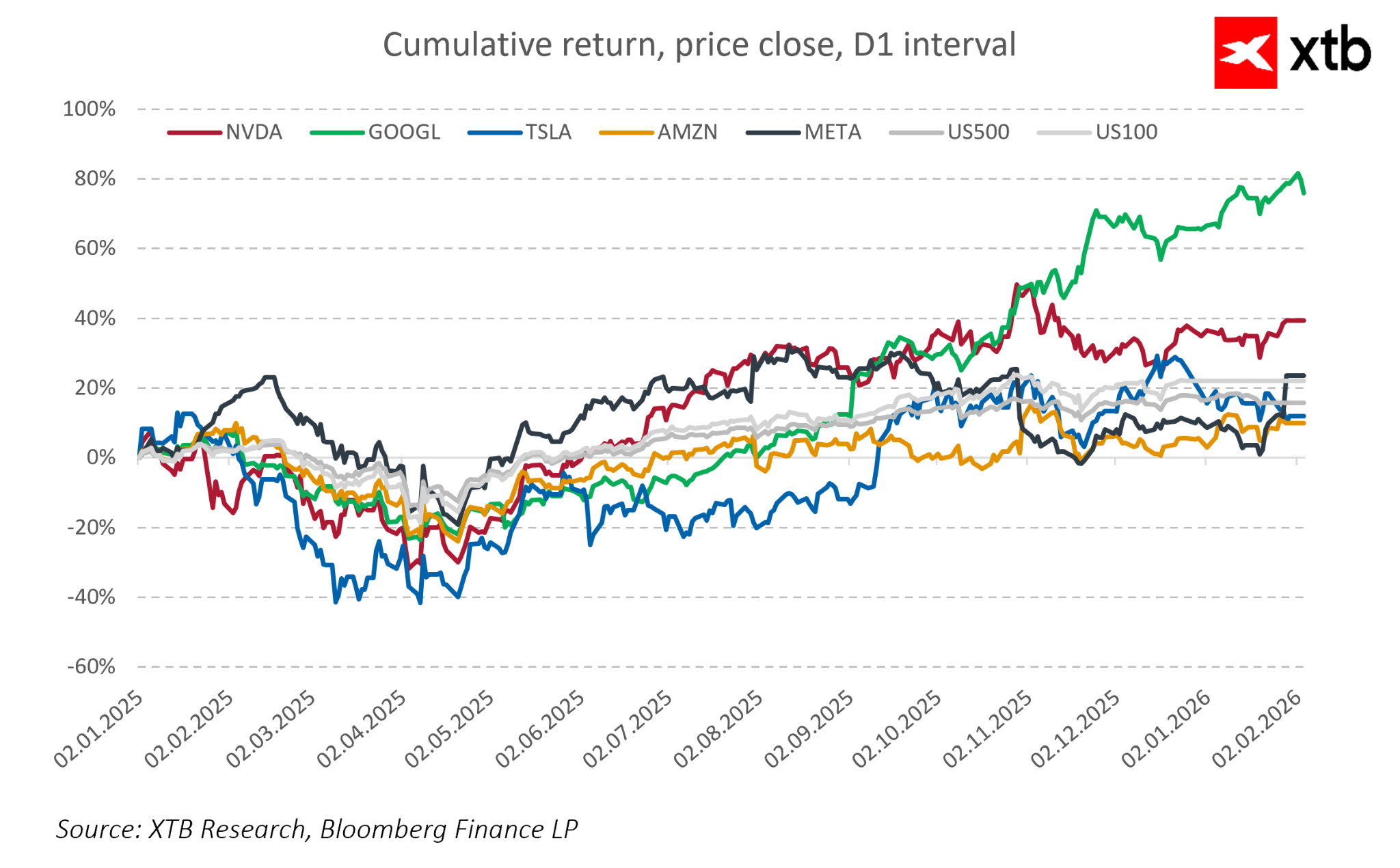

La comparaison des performances boursières d'Alphabet avec celles d'autres géants technologiques montre que depuis le début de l'année 2025, la société a régulièrement généré des rendements supérieurs, renforçant ainsi la confiance des investisseurs dans sa stratégie et ses perspectives de croissance.

En arrière-plan, les projets à long terme qui étaient jusqu'à récemment considérés comme des expériences coûteuses se poursuivent. La société les aborde désormais avec plus de rigueur, minimisant les pertes tout en conservant une certaine flexibilité pour l'avenir. Ce stade de développement reflète une maturité opérationnelle et stratégique croissante.

Perspectives d'évaluation

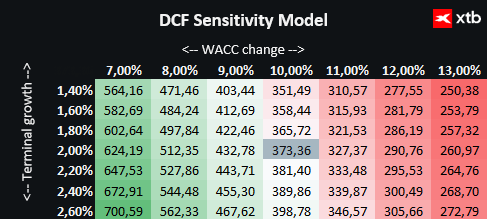

Nous présentons une évaluation d'Alphabet Inc. à l'aide de la méthode du flux de trésorerie actualisé (DCF). Il convient de souligner que cette évaluation est fournie à titre informatif uniquement et ne doit pas être considérée comme une recommandation d'investissement ou une évaluation précise.

Alphabet est l'un des plus grands acteurs mondiaux du secteur technologique, fournissant des solutions avancées dans les domaines de la recherche, de la publicité, des abonnements numériques et des services cloud.

La société bénéficie de la demande croissante en matière d'intelligence artificielle et de services cloud, et les investissements stratégiques dans le développement de Google Cloud et l'intégration de l'IA dans le segment Google Services créent une base solide pour une croissance future.

Il convient de noter qu'Alphabet maintient une rentabilité élevée et une avance technologique sur ses concurrents, ce qui atténue les risques du marché et permet une planification de croissance sûre pour les années à venir. Dans le même temps, l'évaluation reste prudente, compte tenu des pressions concurrentielles potentielles et de la volatilité du marché mondial des technologies.

Sur la base de l'analyse DCF, la valeur estimée par action Alphabet est de 373,36 dollars, contre un cours actuel de 317 dollars, ce qui implique un potentiel de hausse d'environ 18 %. Cela indique que la société présente non seulement des fondamentaux financiers solides, mais offre également des perspectives attrayantes pour les investisseurs qui croient en la croissance continue des marchés de l'IA, du cloud et de la publicité numérique.

Résumé et points clés à retenir

- Alphabet termine l'année 2025 dans une excellente situation financière, avec un chiffre d'affaires record et une rentabilité en hausse dans ses deux segments clés.

- La croissance stable du chiffre d'affaires et l'efficacité opérationnelle toujours élevée indiquent que le modèle économique de l'entreprise résiste aux fluctuations du marché tout en restant flexible face à l'évolution rapide du secteur technologique.

- La forte croissance du chiffre d'affaires, combinée à l'amélioration des marges d'exploitation et nettes, témoigne d'une meilleure gestion des coûts et d'une monétisation efficace des services basés sur l'IA.

- Le segment Google Services renforce la position de l'entreprise en tant que leader dans la fourniture de solutions numériques pour les annonceurs, tandis que la croissance dynamique de Google Cloud montre qu'Alphabet réussit à convertir ses investissements antérieurs en une source de revenus durable et en valeur ajoutée pour ses clients professionnels.

- Les dépenses d'investissement prévues de 175 à 185 milliards de dollars en 2026 reflètent la stratégie ambitieuse de l'entreprise : non seulement maintenir son leadership sur le marché, mais aussi façonner activement l'avenir de l'IA et des services cloud.

- L'expansion des centres de données, de l'infrastructure d'IA et des services Google Cloud constitue une base pour une croissance à long terme et renforce les barrières à l'entrée pour les concurrents.

- Alphabet démontre qu'elle peut allier l'envergure d'un géant mondial à l'innovation et à la flexibilité stratégique. Sa stabilité financière, son très solide positionnement technologique et sa capacité à générer une rentabilité élevée lui permettent de poursuivre une stratégie d'investissement agressive tout en minimisant les risques liés aux fluctuations à court terme du marché.

Résumé quotidien : Les marchés boursiers affichent des tendances contrastées, le secteur technologique à la traîne tandis que l'Europe rebondit grâce aux résultats d'entreprise et aux indices PMI (24.07.2026)

OUVERTURE US : Le Nasdaq atteint son plus bas niveau depuis un mois ! La situation géopolitique fait chuter les actions du secteur de l'IA !

À la mi-séance : les actions européennes tentent de rebondir en cette fin de semaine💡

Les actions d'Alphabet ont perdu 22 % par rapport à leur plus haut historique 🚩 Google est-il prêt à renouer avec sa tendance haussière ?

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."