-

Double catalyseur majeur pour l’EUR/USD: La décision de la BCE et le CPI américain devraient déterminer la direction de la paire jusqu’à la fin de l’année.

-

BCE neutre, mais projections clés: Une pause est largement anticipée, mais des prévisions d’inflation sous 2 % à moyen terme pourraient rouvrir le débat sur des baisses de taux en 2026.

-

Le CPI US reste le facteur décisif: Sans surprise haussière marquée de l’inflation américaine, la baisse de l’EUR/USD devrait rester limitée et temporaire.

-

Double catalyseur majeur pour l’EUR/USD: La décision de la BCE et le CPI américain devraient déterminer la direction de la paire jusqu’à la fin de l’année.

-

BCE neutre, mais projections clés: Une pause est largement anticipée, mais des prévisions d’inflation sous 2 % à moyen terme pourraient rouvrir le débat sur des baisses de taux en 2026.

-

Le CPI US reste le facteur décisif: Sans surprise haussière marquée de l’inflation américaine, la baisse de l’EUR/USD devrait rester limitée et temporaire.

Une journée très chargée s’annonce pour la paire EUR/USD. À 14h15, la Banque centrale européenne (BCE) publiera sa décision sur les taux d’intérêt, suivie à 14h30 par la publication de l’inflation (CPI) de novembre. L’EUR/USD recule légèrement de plus de 0,10 %, mais la volatilité reste relativement contenue à l’approche de ces publications clés. La décision de la BCE et les données d’inflation d’aujourd’hui pourraient donner le ton à l’EUR/USD jusqu’à la fin de l’année.

BCE : « pause restrictive » ou désinflation en vue ?

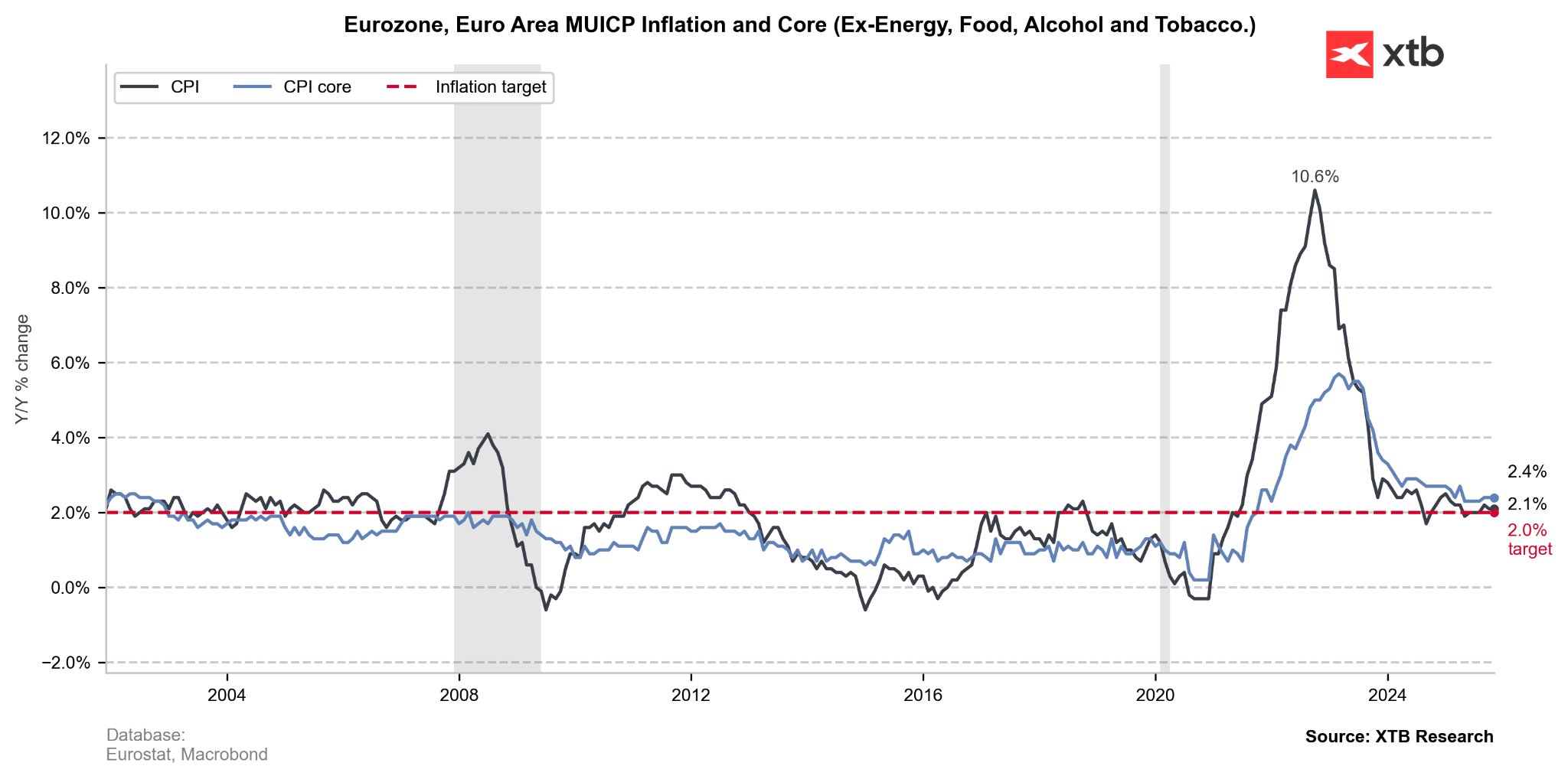

Les marchés intègrent pleinement une pause lors de la réunion de la BCE aujourd’hui. La politique monétaire devrait rester inchangée pour la quatrième fois consécutive. Le taux de dépôt devrait demeurer à 2,0 %. Les économistes de la BCE indiquent depuis plusieurs semaines qu’il n’y a pas d’urgence à ajuster la politique monétaire, malgré une trajectoire d’inflation plus modérée.

Les projections à moyen terme, qui seront également publiées aujourd’hui, seront déterminantes. Le consensus anticipe des prévisions montrant une inflation inférieure à l’objectif de 2 % en 2026–2027, ce qui pourrait théoriquement justifier un nouvel assouplissement de la politique monétaire l’an prochain.

En revanche, Christine Lagarde devrait mettre en avant la résilience de l’économie de la zone euro, même si les dernières données PMI ont montré un net durcissement des conditions monétaires. Parallèlement, les importantes dépenses budgétaires prévues pour 2026 (dont l’émission obligataire record de l’Allemagne) pourraient apporter un soutien inflationniste à court terme.

La BCE devrait insister sur le fait que l’inflation des services reste trop élevée pour envisager un assouplissement à court terme. Toutefois, les marchés suivront de très près la manière dont Lagarde présentera la désinflation de moyen terme intégrée dans les projections. Toute indication laissant entendre que la trajectoire des prévisions se situe clairement en dessous de l’objectif pourrait, de manière subtile, ouvrir la porte à des discussions sur des baisses de taux en 2026 — même si Lagarde évite de le dire explicitement.

Dans l’ensemble, la BCE devrait délivrer un message neutre — pas de baisse de taux, pas de discours restrictif, et pas de guidance prospective marquée. Néanmoins, l’équilibre des risques penche de plus en plus vers un ralentissement de la croissance en zone euro l’an prochain. Fait intéressant, cela contraste avec les récents propos d’Isabel Schnabel, qui a suggéré que le prochain mouvement de la BCE pourrait être une hausse de taux.

L’inflation américaine a-t-elle atteint son pic ?

Alors que la BCE donnera le ton pour la séance européenne et pour l’euro, la publication de l’inflation américaine (CPI) peu après devrait déterminer la clôture des marchés mondiaux — et du dollar. Le rapport CPI de novembre sera le premier publié depuis la réouverture du gouvernement après une fermeture record de 43 jours, et l’absence de données pour octobre signifie que le Bureau of Labor Statistics (BLS) ne publiera pas les variations mensuelles habituelles pour novembre. En conséquence, les investisseurs devront s’appuyer sur les données en glissement annuel et sur des moyennes sur deux mois, ce qui rend ce rapport particulièrement difficile à interpréter.

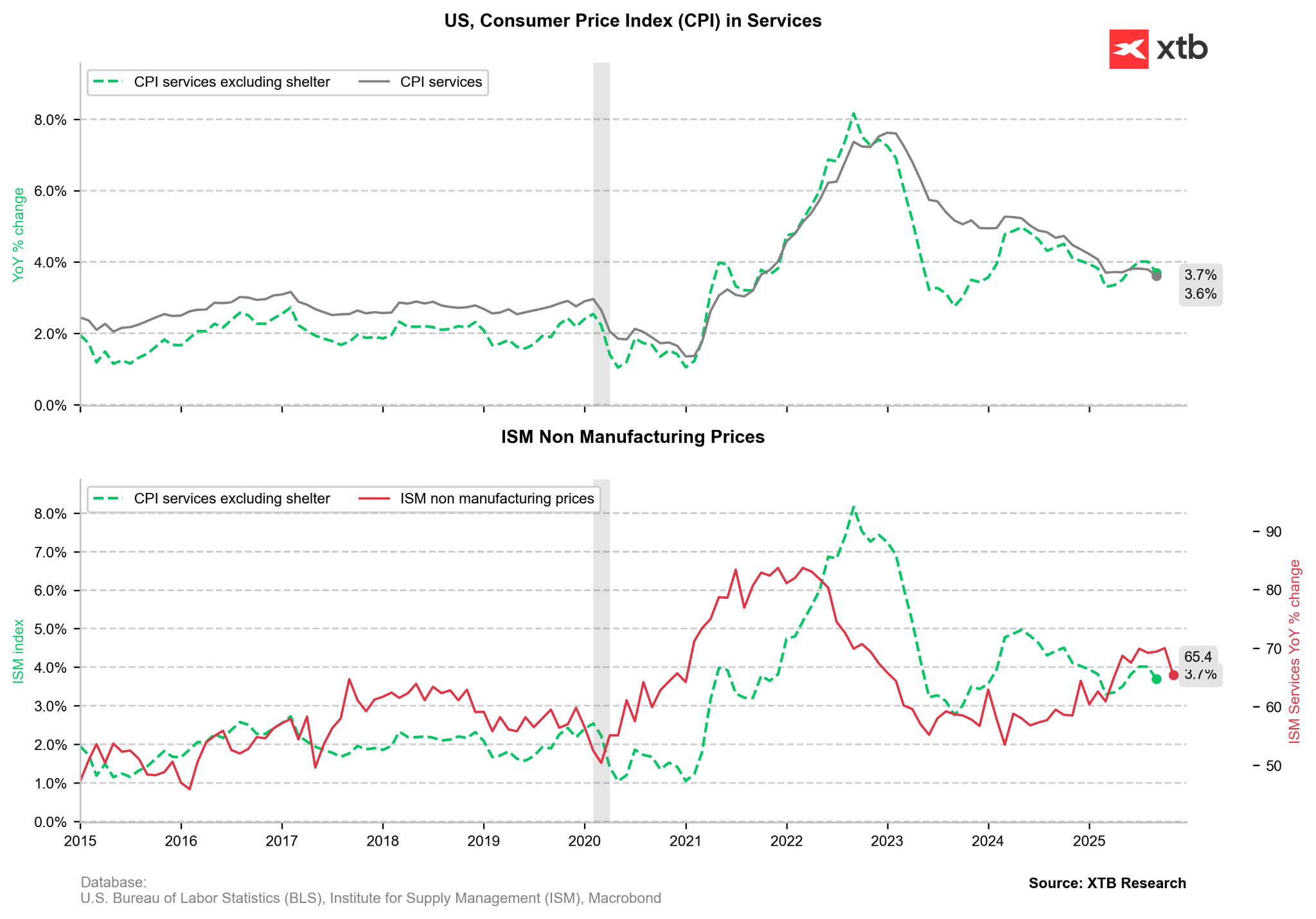

Le consensus anticipe une inflation globale autour de 3,1 % en glissement annuel, tandis que l’inflation sous-jacente devrait rester proche de 3 %. Ces chiffres pourraient indiquer la poursuite des effets de répercussion des droits de douane sur des biens tels que l’électronique, l’électroménager et les équipements de loisirs. Toutefois, cette pression est en partie compensée par d’importantes promotions de fin d’année, qui pourraient rendre les prix des biens hors énergie artificiellement modérés en novembre. Malgré tout, Jerome Powell a récemment suggéré que les effets des droits de douane sur les prix sont probablement en train de s’estomper, ouvrant la voie à une inflation plus faible l’an prochain.

L’inflation des services — en particulier le « supercore » (services hors logement) — devrait continuer à ralentir, en ligne avec l’assouplissement des indicateurs du marché du travail et le ralentissement de la croissance des salaires.

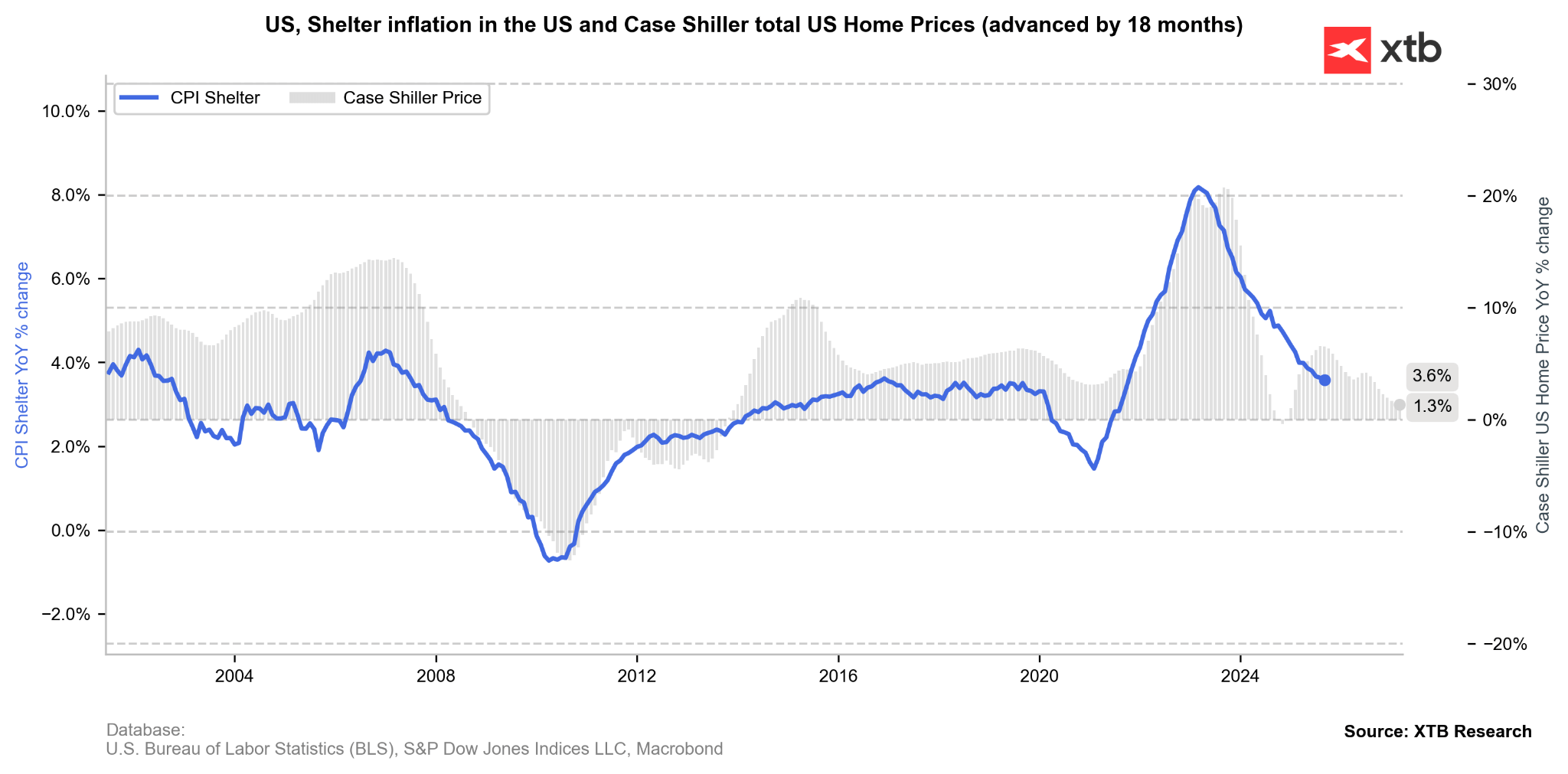

L’inflation du logement, bien qu’encore élevée selon les standards historiques, ralentit progressivement et reste cohérente avec le narratif de désinflation de la Réserve fédérale.

Un rapport CPI conforme aux attentes renforcerait l’idée que l’inflation liée aux droits de douane est bien un phénomène temporaire. Dans ce scénario, le débat de marché porterait moins sur la question de savoir si la Fed baissera à nouveau ses taux, et davantage sur l’ampleur de l’assouplissement monétaire en 2026. Les marchés intègrent actuellement deux baisses de taux en 2026, alors que les propres projections de la Fed n’en indiquent qu’une. Bloomberg Economics anticipe jusqu’à quatre baisses, principalement en raison de la faiblesse du marché du travail.

À l’inverse, une inflation supérieure aux attentes — en particulier si elle propulse clairement l’inflation sous-jacente au-dessus de 3 % — raviverait les doutes sur la dynamique de désinflation et pourrait repousser les anticipations de nouvel assouplissement. Toutefois, ce scénario n’est pas considéré comme le cas de base.

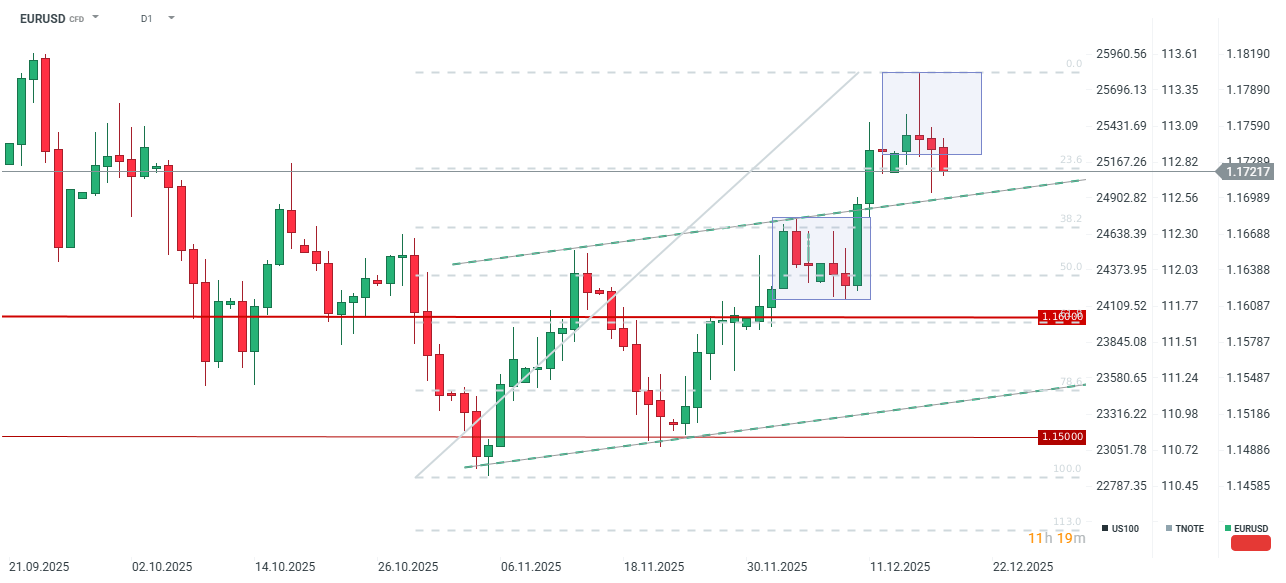

EURUSD (D1)

L’EUR/USD recule pour la troisième séance consécutive, bien que les deux sessions précédentes aient envoyé des signaux contrastés. La bougie journalière du 16 décembre a montré une forte pression vendeuse sous 1,18, générant un signal baissier clair (figure en étoile filante). À l’inverse, la bougie d’hier indique une demande au-dessus de 1,17 (formation en marteau).

Une BCE accommodante pourrait accentuer les baisses aujourd’hui et conduire à un test du niveau de 1,17. Toutefois, ce mouvement pourrait s’avérer temporaire sauf surprise haussière de l’inflation (CPI). Seule une publication d’inflation américaine très restrictive pourrait déclencher une baisse durable de l’EUR/USD. Un message fortement restrictif de Christine Lagarde semble peu probable, mais s’il devait se produire, l’EUR/USD pourrait se diriger vers 1,1750.

Néanmoins, le scénario central anticipe actuellement une poursuite du repli, suivie d’un léger rebond, puis de gains modérés plus tard en décembre. Il convient également de noter que la semaine prochaine sera marquée par la publication du PIB américain.

FAQ

Q1 : Pourquoi cette journée est-elle particulièrement importante pour l’EUR/USD ?

R : La combinaison de la décision de politique monétaire de la BCE et de la publication de l’inflation américaine (CPI) constitue un double catalyseur majeur. Ces deux événements peuvent fortement influencer les anticipations de taux en zone euro et aux États-Unis, et donc orienter l’EUR/USD jusqu’à la fin de l’année.

Q2 : Que faut-il attendre concrètement de la décision de la BCE ?

R : Les marchés anticipent une pause totale : pas de changement de taux pour la quatrième réunion consécutive, avec un taux de dépôt maintenu à 2,0 %. Le message devrait être neutre, sans signal clair de baisse ni de hausse à court terme, malgré des perspectives de croissance plus fragiles.

Q3 : Pourquoi les projections à moyen terme de la BCE sont-elles cruciales ?

R : Elles pourraient montrer une inflation inférieure à l’objectif de 2 % en 2026–2027. Si cette trajectoire est clairement confirmée dans le discours de Christine Lagarde, elle pourrait implicitement ouvrir la voie à des discussions sur des baisses de taux en 2026, même sans engagement explicite.

Q4 : Quel est l’enjeu principal autour de l’inflation américaine (CPI) ?

R : Le marché cherche à déterminer si l’inflation américaine a définitivement atteint son pic. Un CPI conforme aux attentes renforcerait l’idée d’une désinflation durable et temporaire des effets liés aux droits de douane. En revanche, une surprise haussière, surtout sur l’inflation sous-jacente au-dessus de 3 %, pourrait retarder les anticipations d’assouplissement de la Fed.

Q5 : Quelles sont les implications techniques et scénarios pour l’EUR/USD à court terme ?

R : Techniquement, les signaux récents sont mitigés : pression vendeuse sous 1,18 mais soutien autour de 1,17. Une BCE accommodante pourrait pousser la paire vers 1,17, mais une baisse durable nécessiterait une inflation américaine très restrictive. Le scénario central reste une poursuite du repli à court terme, suivie d’un rebond modéré et de gains progressifs plus tard en décembre.

Résumé quotidien : Wall Street se stabilise malgré la hausse des cours du pétrole

Le cacao recule de 5 % dans un contexte de hausse des stocks sur l'ICE

Le prix du pétrole progresse de 3 % dans un contexte d'escalade entre les États-Unis et l'Iran et de perturbations de l'approvisionnement en mer Noire

Action Airbus : lancement du projet hybride LEIA

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."