- Aujourd’hui à 19h00 GMT (20h00 heure française), la Réserve fédérale doit annoncer sa décision concernant les taux d’intérêt.

- Le marché anticipe largement une baisse de 25 points de base.

- Point crucial : la Fed publiera également ses dernières projections macroéconomiques, lesquelles pourraient avoir une influence plus forte sur les marchés que la décision de taux elle-même.

- À 19h30 GMT (20h30 heure française), le président Jerome Powell débutera la conférence de presse faisant suite à la décision.

- Aujourd’hui à 19h00 GMT (20h00 heure française), la Réserve fédérale doit annoncer sa décision concernant les taux d’intérêt.

- Le marché anticipe largement une baisse de 25 points de base.

- Point crucial : la Fed publiera également ses dernières projections macroéconomiques, lesquelles pourraient avoir une influence plus forte sur les marchés que la décision de taux elle-même.

- À 19h30 GMT (20h30 heure française), le président Jerome Powell débutera la conférence de presse faisant suite à la décision.

Anticipations d'une baisse de taux

Les économistes et les participants de marché s’accordent sur le fait que la Fed devrait procéder aujourd’hui à une baisse de taux de 25 points de base. Cela marquerait la troisième réduction consécutive, ramenant le taux directeur dans la fourchette de 3,5–3,75 %. Une forte confiance concernant la baisse de ce jour prévaut depuis un certain temps, malgré les remarques de Powell lors de la réunion d’octobre évoquant une divergence d’opinions parmi les membres du FOMC, divergence partiellement attribuée au manque de données disponibles. Bien que la paralysie administrative du gouvernement américain ait pris fin début novembre, les principales données économiques — NFP, CPI et PIB — ne seront publiées que dans la seconde moitié de décembre.

Néanmoins, les autres données, certes mitigées mais disponibles, offrent suffisamment de justification pour que la Fed procède à une nouvelle baisse de taux. L’élément essentiel sera de déterminer si la Fed modifie son forward guidance concernant ses prochaines actions de politique monétaire.

Un autre facteur important concerne la composition du vote. Lors de la dernière réunion, deux membres s’étaient opposés : Schmidt avait voté pour un maintien des taux et Miran avait soutenu une baisse de 50 points de base. Certains observateurs suggèrent qu’un plus grand nombre de voix en faveur d’un statu quo pourrait émerger, ce qui pourrait théoriquement être perçu positivement pour le dollar. À l’inverse, il faut également considérer les anticipations futures et les changements à venir au sein de la Fed l’année prochaine. Miran a indiqué qu’il prévoyait de voter pour une baisse de 25 points de base afin de s’aligner sur la majorité, ce qui pourrait effectivement signifier que davantage de votes « faucons » en faveur d’une politique inchangée pourraient apparaître.

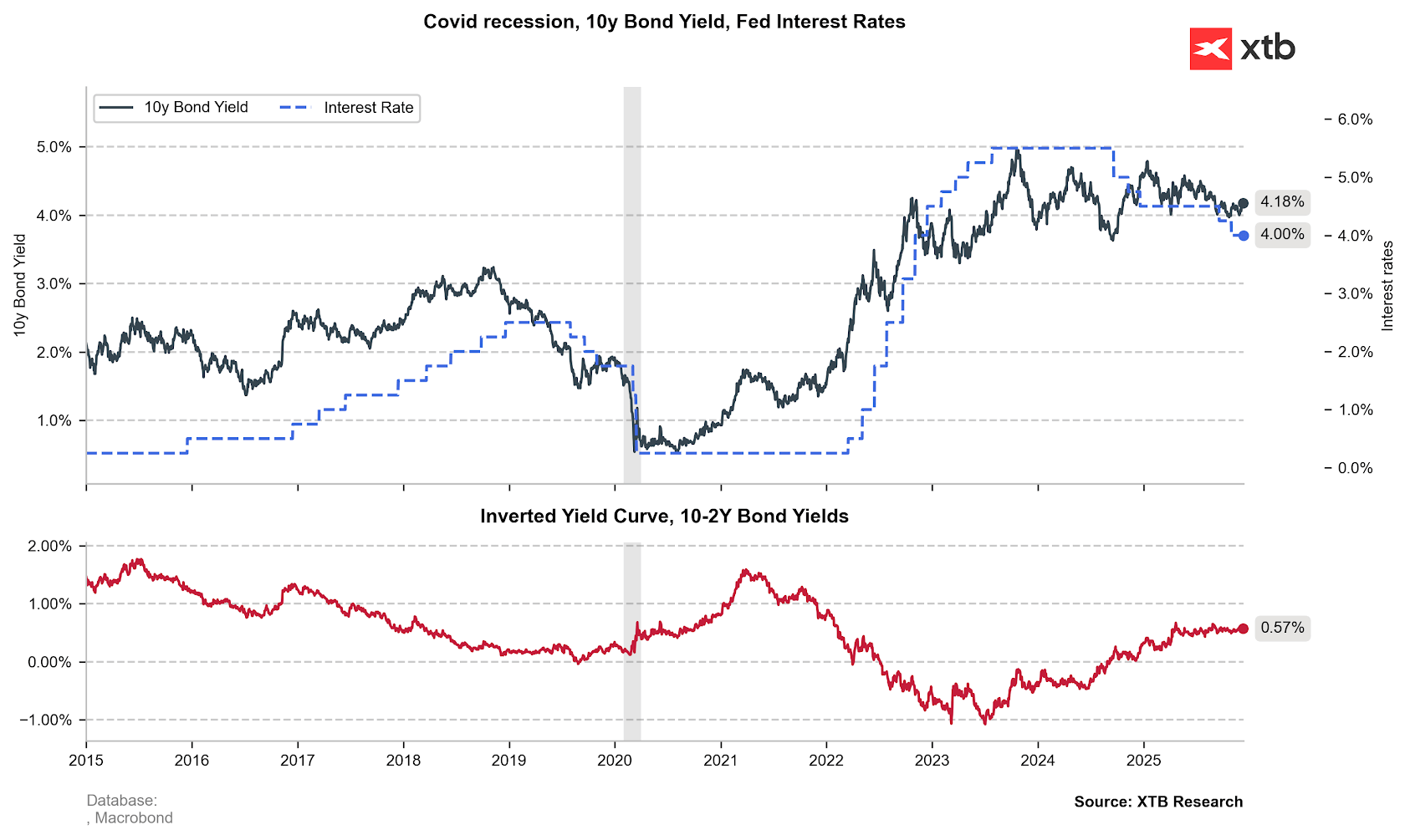

La Fed devrait abaisser ses taux, et pourtant les rendements des Treasuries à 10 ans restent à des niveaux relativement élevés. L’écart entre les obligations à 10 ans et à 2 ans est demeuré stable pendant presque toute l’année 2025. Source: Bloomberg Finance LP, XTB

La Fed devrait abaisser ses taux, et pourtant les rendements des Treasuries à 10 ans restent à des niveaux relativement élevés. L’écart entre les obligations à 10 ans et à 2 ans est demeuré stable pendant presque toute l’année 2025. Source: Bloomberg Finance LP, XTB

Future Expectations

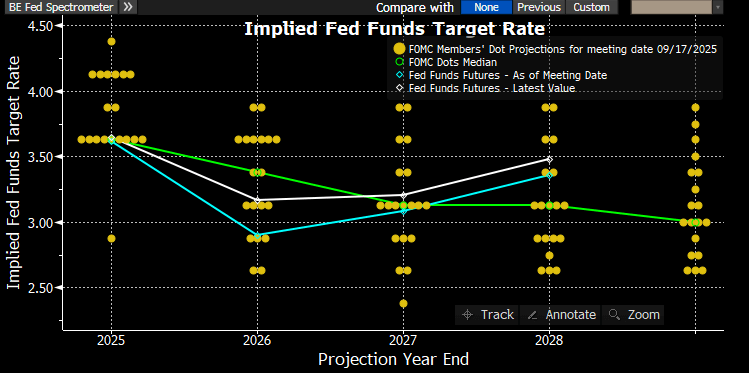

Le consensus actuel de la Fed n’anticipe qu’une seule baisse de taux l’année prochaine, tandis que le marché en intègre deux. Le dot plot lui-même montre une très forte dispersion des anticipations pour 2026 et 2027. Il est probable que les dernières projections soient un peu plus cohérentes et ouvrent la porte à davantage de baisses de taux l’an prochain qu’une seule.

Bloomberg Economics suggère que les taux pourraient être abaissés de jusqu’à 100 points de base l’année prochaine, un scénario qui pourrait se concrétiser avec la nomination d’un nouveau président de la Fed plus accommodant (dovish). La prochaine baisse est intégrée dans les anticipations pour avril ou juin de l’an prochain, mais si les données se révèlent faibles, il existe une chance qu’elle intervienne en mars, voire même en janvier, ce qui porterait un coup significatif au dollar à long terme.

Les anticipations des membres du FOMC pour les prochaines années ne sont pas très homogènes. Cependant, si la projection médiane des taux d’intérêt est révisée à la baisse, cela pourrait peser sur le dollar. Le maintien de cette médiane inchangée offrirait en revanche un prétexte pour prolonger la correction baissière actuelle de l’EUR/USD. Source: Bloomberg Finance LP

Projections macroéconomiques

-

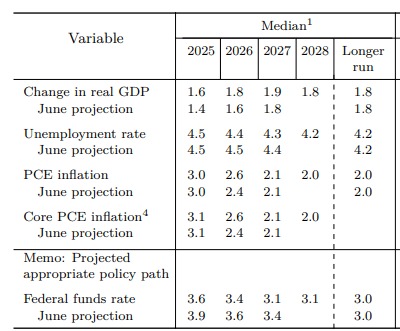

Le marché anticipe une révision à la baisse des projections d’inflation pour 2025. L’inflation PCE core devrait être abaissée à 2,9 % contre 3,1 % précédemment. Cela a une importance limitée pour la décision d’aujourd’hui, mais suggère des pressions inflationnistes légèrement inférieures à ce qui était anticipé.

- Le marché s’attend à ce que les prévisions de PCE core pour 2026 et 2027 restent inchangées, à respectivement 2,6 % et 2,1 %.

- La prévision du taux de chômage devrait être légèrement relevée pour 2026, à 4,5 %. Si le marché du travail se détériore effectivement, la Fed pourrait décider davantage de baisses de taux l’année prochaine. Les projections de chômage pourraient donc être un élément clé pour les perspectives de taux d’intérêt.

- Les prévisions de PIB devraient être relevées également, à 1,8 % pour 2025 et 2,0 % pour 2026.

- Bloomberg Economics n’anticipe aucun changement concernant la projection médiane des taux, signalant une baisse en 2026 et une autre en 2027.

L’absence de révision à la hausse des prévisions d’inflation pourrait peser sur le dollar à long terme. Les projections concernant le taux de chômage seront également importantes. Une hausse de cette prévision pour l’an prochain pourrait signaler une détérioration supplémentaire d’un marché du travail déjà affaibli. Source: Fed

Que dira Powell ?

Le marché examinera attentivement le communiqué et les projections macroéconomiques, mais une attention considérable sera portée à la conférence de presse de Jerome Powell. Des informations concernant des perspectives économiques mitigées dans le Beige Book circulent sur le marché, un point que Powell pourrait aborder. Il en va de même pour le rapport ADP, qui a signalé un recul de l’emploi. Ses commentaires sur l’inflation seront également très scrutés.

S’il évite de sonner l’alarme concernant des risques élevés, cela pourrait être interprété comme un signal accommodant (dovish) par le marché.

Comment le marché réagira-t-il ?

Le dollar américain s’est nettement déprécié durant la dernière semaine de novembre et le début décembre, dans un contexte de certitude croissante concernant la décision de la Fed et d’indications selon lesquelles le nouveau président de la Fed pourrait être Kevin Hassett, conseiller économique de Donald Trump et partisan de taux d’intérêt bas. Un facteur clé pour le scénario de taux l’an prochain sera de savoir si Powell abandonne ou non son mandat au sein du Board of Governors.

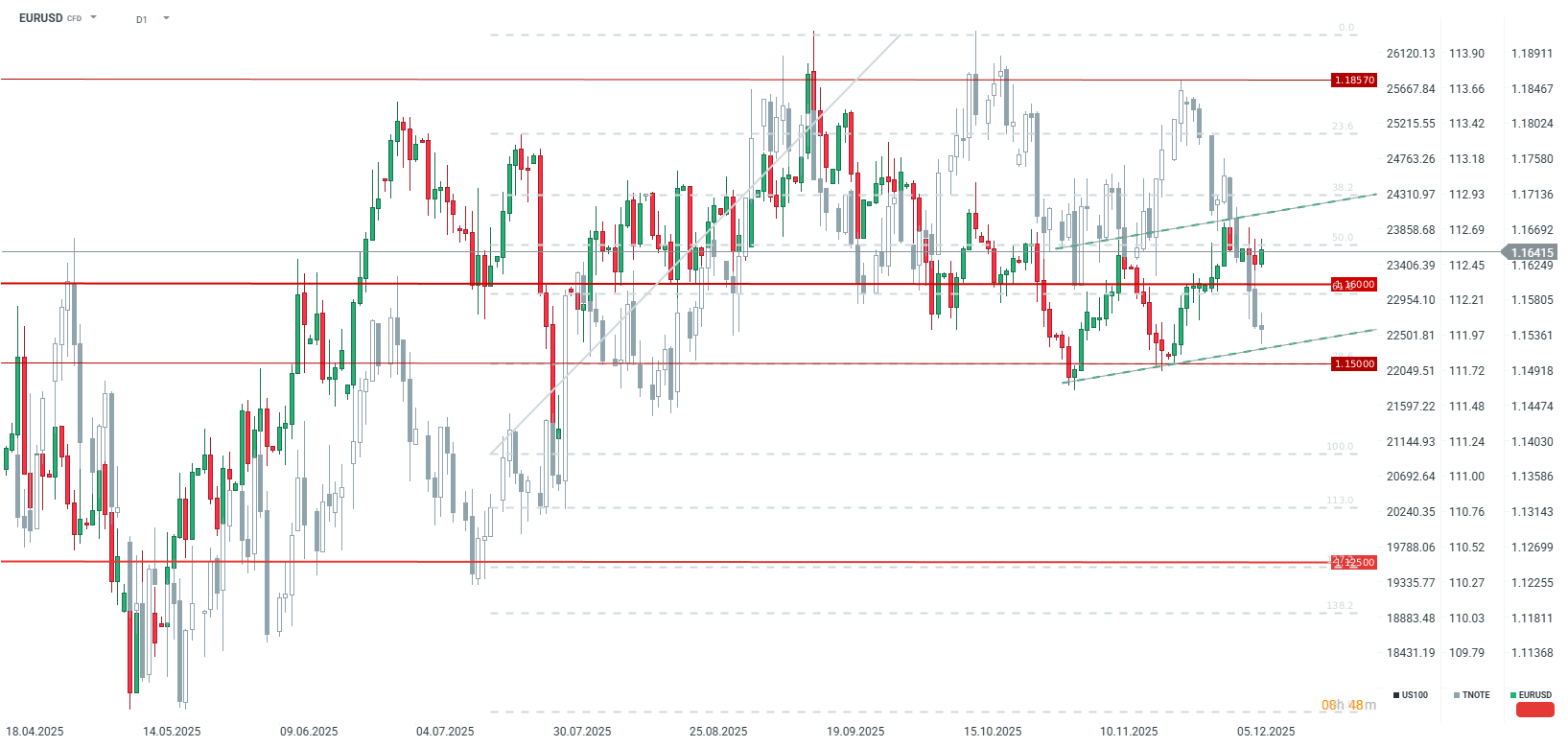

Le dollar a repris un peu de terrain ces dernières séances, et même les attentes plus hawkish concernant la BCE n’ont pas suffi à déclencher un rallye plus marqué de l’euro. Par conséquent, si davantage de voix en faveur d’un maintien des taux apparaissent réellement et que la médiane des projections de taux reste inchangée pour l’an prochain, le dollar pourrait se renforcer légèrement face à l’euro, poussant potentiellement l’EUR/USD vers la zone des 1,1600.

À plus long terme, toutefois, une orientation plus accommodante est attendue au sein de la Fed, possiblement liée à des données économiques plus faibles. Dans ce scénario, l’EUR/USD pourrait se diriger vers 1,20 l’année prochaine. Néanmoins, si Powell adopte un ton nettement dovish lors de son intervention aujourd’hui, la paire pourrait tester le récent sommet local du 4 décembre à 1,1680.

L’EUR/USD a abandonné une partie de ses récents gains. Les rendements obligataires américains indiquent actuellement un dollar légèrement plus fort, mais il est important de rappeler que la Fed est toujours censée baisser ses taux aujourd’hui. Les rendements se situent légèrement en dessous de 4,2 %, tandis que les anticipations de taux à long terme de la Fed pointent vers un niveau de 3,0 %, ce qui devrait faire baisser les rendements avec le temps et entraîner une hausse des prix des obligations. Si la Fed commence à mettre en œuvre le scénario de baisse des taux vers le niveau attendu à long terme, les rendements devraient également reculer par rapport aux niveaux actuels.

Source : xStation5

Le Brent teste les 95 dollars le baril

Avant l'ouverture : Les entreprises spécialisées dans l'IA et l'or ont-elles retrouvé les faveurs des investisseurs ? (22.07.2026)

La mer Rouge, mais pas les indices : les conséquences du blocus de Bab al-Mandab.

Royaume-Uni : Andy Burnham devient Premier ministre

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."