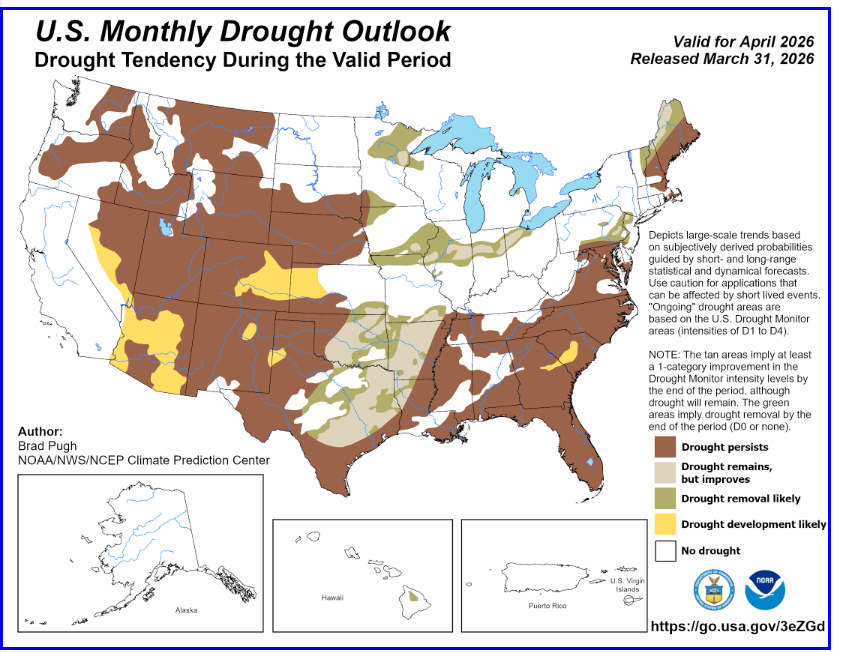

Les contrats à terme sur le blé, le maïs et le soja négociés au Chicago Board of Trade (CBOT) ont progressé ces dernières semaines. Selon les bulletins météorologiques de la NOAA, les températures nettement supérieures à la moyenne et les précipitations inférieures à la moyenne enregistrées en mars ont entraîné l'extension et l'aggravation de la sécheresse dans l'ouest des États-Unis et dans les Grandes Plaines.

La sécheresse devrait persister dans les régions occidentales tout au long du mois d'avril, avec un risque accru d'aggravation dans certaines parties de l'Arizona et du Nevada.

- Un début de mois pluvieux pourrait retarder l'apparition généralisée de la sécheresse dans le nord-ouest du Pacifique, le nord de l'Ouest intermontagnard et le nord de la Californie. Toutefois, on s'attend toujours à une extension de la sécheresse dans ces régions plus tard au printemps.

- Une sécheresse devrait se développer dans l'est du Colorado, l'ouest du Kansas, le nord-est du Nouveau-Mexique et le Texas Panhandle.

- En revanche, une amélioration ou un atténuation des conditions de sécheresse est plus probable dans l'est de l'Oklahoma, le centre et le nord-est du Texas, le nord-ouest de la Louisiane, la région des Ozarks et le Midwest.

- Dans le sud-est des États-Unis, la sécheresse devrait persister et potentiellement s'intensifier, tandis que dans certaines parties du nord-est, les conditions devraient s'améliorer ou disparaître complètement.

Source: NOAA

Les fondamentaux du marché à court terme (maïs)

Le marché du maïs démarre la séance sur une note stable après s'être replié par rapport à ses récents sommets. Il est important de noter que la structure à court terme reste favorable, les prix ayant formé des plus bas de plus haut au cours des dernières séances, ce qui suggère que la demande sous-jacente est toujours présente, même si elle ne s'accompagne pas d'une forte dynamique.

Les deux dernières semaines ont été marquées par des hausses progressives mais régulières, venant étayer le scénario haussier. Parmi les principaux facteurs, citons les inquiétudes concernant l'humidité des sols dans le Midwest américain et la possibilité d'une réduction des superficies cultivées, ainsi qu'une demande à l'exportation solide, qui continue d'amortir les baisses.

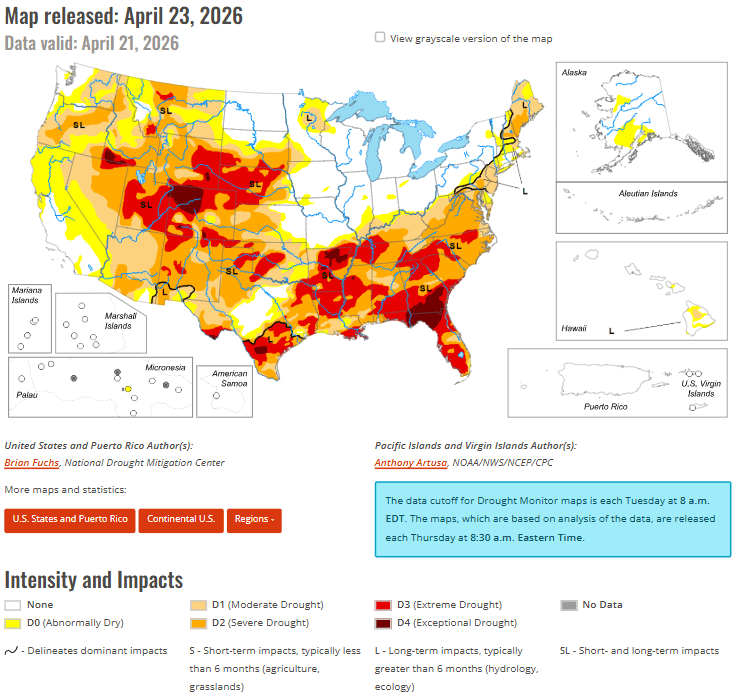

Cela dit, les perspectives météorologiques restent mitigées. Les conditions se sont améliorées dans certaines parties du centre et de l'est de la Corn Belt, mais les régions occidentales et le sud-est des États-Unis restent secs. La part de maïs touchée par la sécheresse a atteint 27% (contre 26% il y a un an), ce qui commence à peser sur le marché.

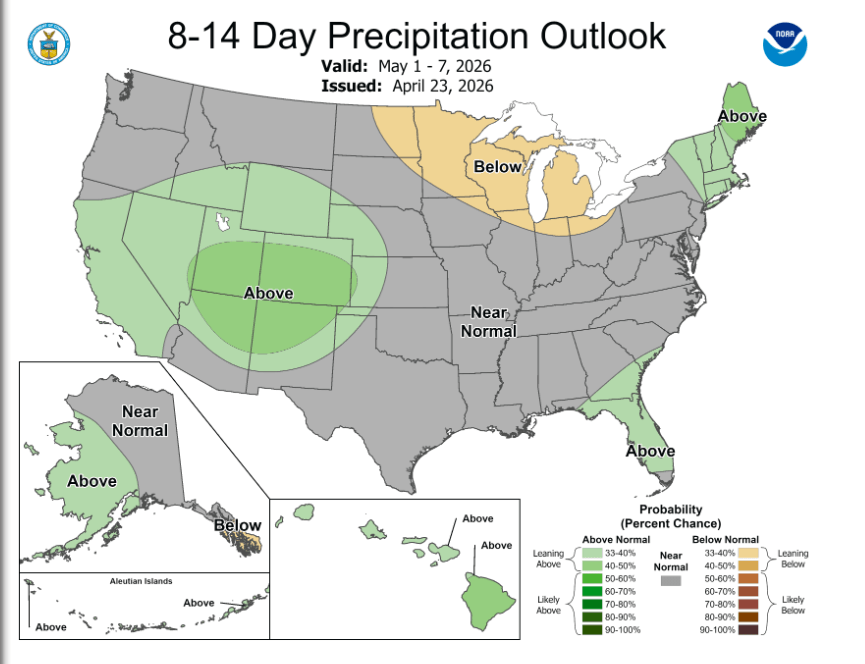

Des précipitations sont attendues dans les Plaines et le Midwest dans les prochains jours, ce qui pourrait améliorer l'état des cultures à court terme, même si des températures plus fraîches pourraient ralentir les travaux des champs. En Amérique du Sud, le tableau est également mitigé : les récoltes progressent en Argentine, tandis que le Brésil est confronté à des conditions chaudes et sèches dans les principales régions de safrinha, ce qui pourrait avoir un impact sur l'offre dans les semaines à venir.

À l'échelle mondiale, le Conseil international des céréales a revu à la baisse ses prévisions de production de maïs de 3 millions de tonnes, les ramenant à 1,3 milliard de tonnes, ce qui signale l'émergence de pressions sur les coûts dans le secteur agricole.

Les exportations : solides, mais doivent s'accélérer

Les données sur les exportations restent satisfaisantes, mais ne sont pas suffisamment solides pour faire basculer le climat de manière décisive. Pour la semaine se terminant le 16 avril :

- 1,316 million de tonnes ont été vendues pour la campagne de commercialisation en cours

- 440 000 tonnes pour la prochaine campagne de commercialisation

Cela porte le total des ventes à 1,76 million de tonnes. Les exportations cumulées ont atteint 88,4% des prévisions de l'USDA, soit un peu plus que la moyenne sur cinq ans, qui s'établit à 87,3%. Toutefois, pour atteindre l'objectif annuel, les ventes hebdomadaires devront s'établir en moyenne à environ 496 000 tonnes.

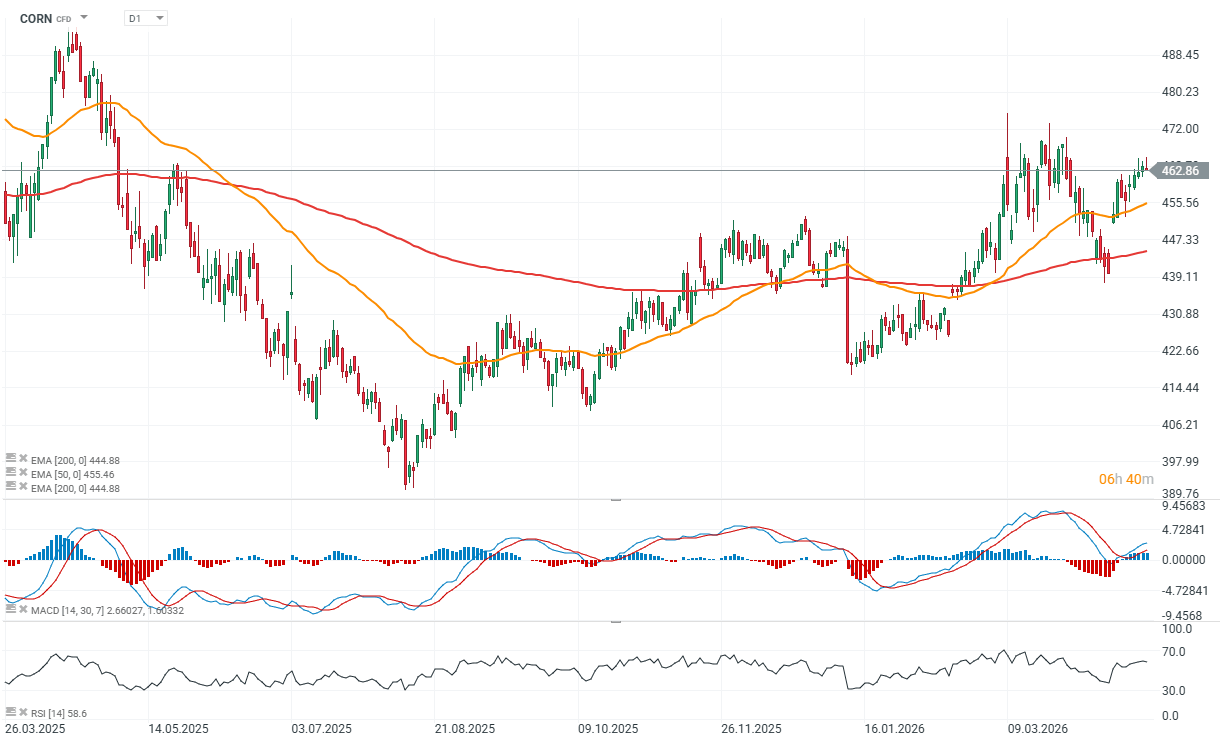

Niveaux clés et scénario de référence

Du point de vue technique, la structure reste relativement claire :

- niveau de soutien pour le contrat de juillet : autour de 450

- niveau de soutien pour le contrat de décembre : 478, avec un niveau secondaire à 456

- niveau de résistance pour le contrat de juillet : 468–472

Le marché semble se stabiliser avec une légère tendance haussière, mais il manque d'un catalyseur solide pour amorcer une cassure. Les replis devraient trouver un soutien dans les fondamentaux, notamment la demande à l'exportation et les incertitudes météorologiques.

En résumé : les fondamentaux ne sont pas résolument haussiers, mais suffisamment solides pour limiter les baisses plus importantes. Le marché reste dans une phase d'« attente d'un catalyseur ».

Source: xStation5

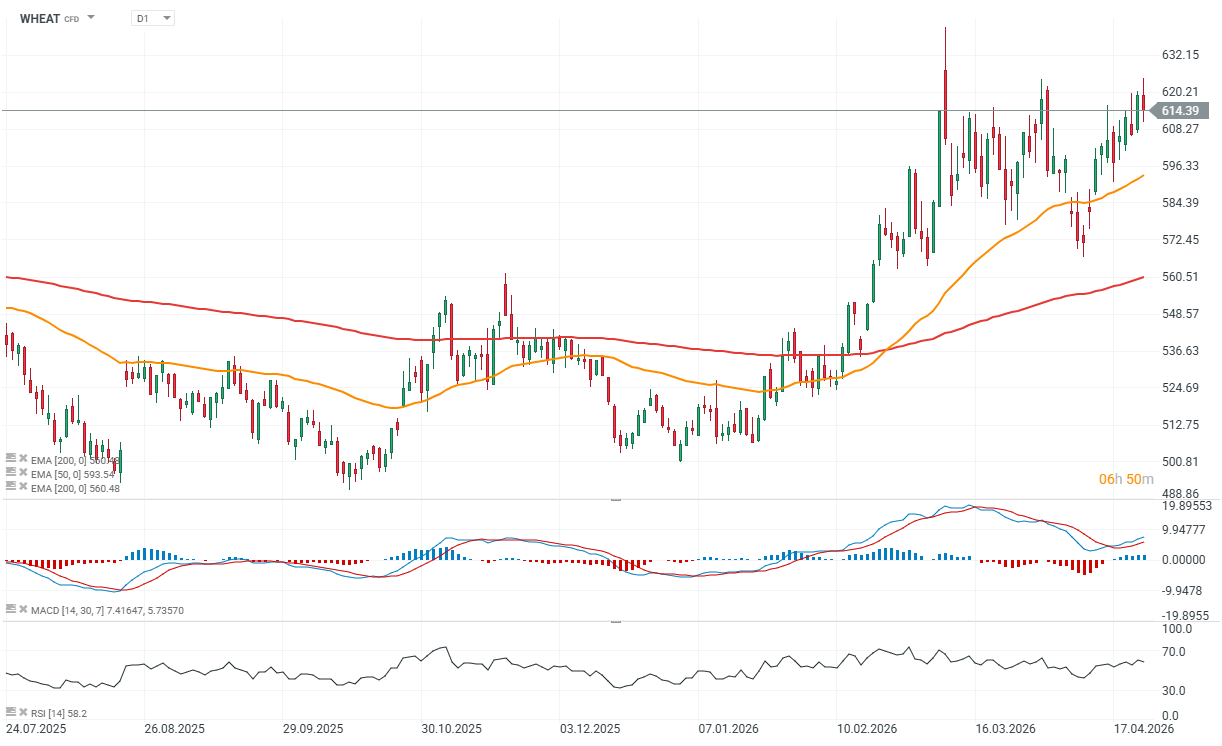

Les fondamentaux du marché à court terme (blé)

Le blé recule après avoir enregistré de fortes hausses, notamment sur les contrats du Kansas. Il s'agit davantage d'une correction que d'un renversement de tendance, car les derniers modèles météorologiques prévoient des précipitations sur une grande partie des Plaines (à l'exception de l'extrême sud-ouest), ce qui atténuera temporairement la prime liée aux conditions météorologiques.

Toutefois, les cultures ont probablement déjà subi des dommages, et même une amélioration des conditions ne permettra sans doute pas de rétablir les rendements de manière significative. Ce recul semble donc davantage d'ordre technique que lié à des facteurs fondamentaux.

Fondamentaux : la pénurie d'approvisionnement reste un facteur déterminant

Le principal facteur de soutien reste inchangé : l'assombrissement des perspectives de production mondiale. Une baisse des superficies ensemencées est attendue non seulement aux États-Unis, mais aussi en Ukraine, en Argentine, en Australie, en France et au Zimbabwe.

Le Conseil international des céréales a revu à la baisse ses prévisions de production mondiale d'un million de tonnes supplémentaires, les ramenant à 821 millions de tonnes, et de nouvelles révisions à la baisse sont possibles. Cela maintient l'offre sous pression et soutient les prix à moyen terme.

Géopolitique et coûts : facteurs sous-jacents

Les tensions géopolitiques continuent de jouer un rôle. Les perturbations persistantes et les risques pesant sur les voies commerciales laissent penser que les coûts de l'énergie et des engrais ne devraient pas baisser de manière significative à court terme.

Cela a un impact direct sur les coûts de production et limite l'augmentation de l'offre, ce qui agit en fait comme un plancher pour les prix.

La demande à l'exportation : stable mais modérée

L'activité d'exportation reste modérée. Pour la semaine se terminant le 16 avril :

- 129 000 tonnes ont été vendues pour la saison en cours

- 8 000 tonnes pour la saison prochaine

Avec un total de 137 000 tonnes, les ventes cumulées ont atteint 100,1 % des prévisions de l'USDA (contre une moyenne sur cinq ans de 92,8 %), ce qui signifie que les objectifs d'exportation sont déjà atteints.

On signale également que des acheteurs américains se tournent vers le blé de panification polonais en raison des prix intérieurs relativement élevés, ce qui témoigne de l'intensité des flux commerciaux mondiaux.

Correction dans le cadre d'une tendance haussière

Du point de vue du marché, il s'agit d'un scénario classique : un recul à court terme induit par l'amélioration des prévisions météorologiques, alors que les fondamentaux sous-jacents restent favorables. Le marché continue d'intégrer le risque météorologique, et toute détérioration des conditions ou nouvelle réduction de l'offre pourrait rapidement raviver les pressions à la hausse.

Source: xStation5

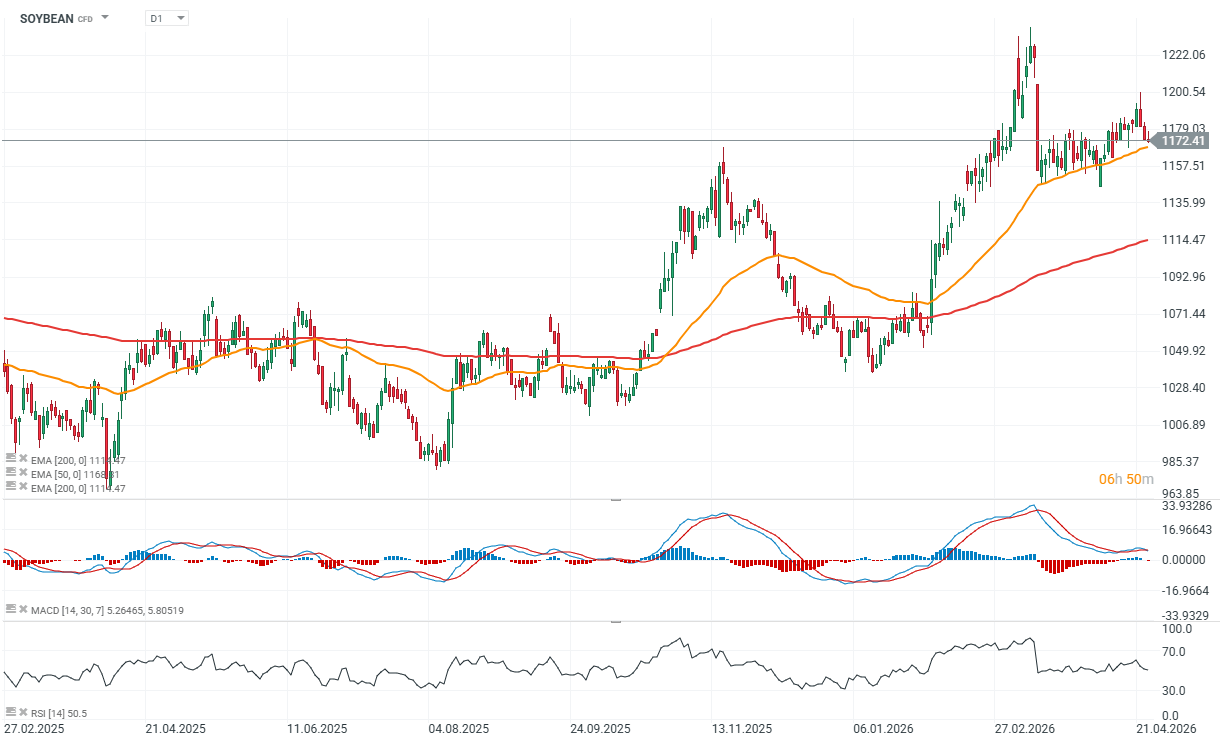

Fondamentaux à court terme du marché (soja)

Le marché du soja continue de s'affaiblir après le retournement de tendance de mercredi, le tableau technique à court terme se détériorant. La dynamique haussière s'est estompée, les facteurs qui soutenaient auparavant le marché, tels que les baisses potentielles des superficies, les craintes de sécheresse et la fin de la récolte brésilienne, ne suffisant plus.

La récolte en Argentine progresse et les conditions météorologiques aux États-Unis sont globalement meilleures qu'il y a un an, avec une plus grande proportion de zones épargnées par la sécheresse. Les précipitations prévues dans le Midwest et les Plaines pourraient ralentir les travaux des champs mais améliorer l'état des cultures, réduisant ainsi le risque perçu.

Positionnement des fonds et pression technique

Les récentes baisses ont été principalement alimentées par la liquidation de positions longues, en particulier sur les fèves et la farine. Les fonds détiennent toujours des positions longues importantes sur l'ensemble du complexe du soja, mais l'incapacité à franchir les niveaux de résistance et le rejet de ces derniers ont fait pencher la balance en faveur des baissiers.

D'un point de vue technique, le marché semble plus faible, avec une dynamique qui s'essouffle et aucun soutien clair à l'horizon. À court terme, les flux de capitaux et le positionnement importent davantage que les fondamentaux.

Exportations : aucun catalyseur évident

Les données sur les exportations restent mitigées :

- Soja : 364 000 tonnes vendues + 5 000 tonnes pour la saison prochaine

- (91,9 % des prévisions de l'USDA contre 93,9 % de la moyenne sur 5 ans ; besoin d'environ 173 000 tonnes par semaine)

- Tourteau de soja : 162 000 tonnes vendues (avec de légères révisions à la baisse)

- (79,9 % contre 74,6 % en moyenne ; il faudrait environ 148 000 tonnes par semaine)

- Huile de soja : ventes minimes (1 500 tonnes)

- (67,4 % contre 69,7 % en moyenne ; il faudrait environ 7 400 tonnes par semaine)

Dans l'ensemble, il n'y a toujours pas de signal de demande fort susceptible de faire évoluer le sentiment.

Perspectives du marché : les risques baissiers s'accumulent

D'un point de vue technique, le marché s'affaiblit, les contrats de juillet pouvant tester la limite inférieure autour de 1160. Une cassure sous ce niveau pourrait déclencher une vague de ventes plus importante, en particulier si les fonds accélèrent la liquidation de leurs positions longues.

La baisse des positions ouvertes suggère que ce processus est peut-être déjà en cours. Cela dit, les conditions météorologiques restent un facteur imprévisible majeur : toute nouvelle détérioration pourrait rapidement faire basculer le sentiment en faveur des haussiers.

Source: xStation5

L'argent franchit la barre des 59 dollars et attire à nouveau les capitaux. L'or reste dans l'ombre.

Action Novartis : +2,80% après un bénéfice opérationnel supérieur aux attentes

Bourses asiatiques : rebond tiré par les valeurs technologiques

Graphique du jour 🔼 Le Nasdaq progresse de 1,2% grâce au rebond du secteur des semi-conducteurs (21.07.2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."