- Nouveaux records et pénurie d'approvisionnement : Le cuivre a franchi la barre des 14 000 $/t, sous l'effet du blocus du détroit d'Ormuz — qui a perturbé l'approvisionnement en soufre, indispensable au raffinage — et d'importantes baisses de production au Chili.

- L'IA et la défense, moteurs structurels : L'expansion exponentielle des centres de données dédiés à l'IA et l'augmentation des dépenses de défense de l'OTAN (objectifs de 5 % du PIB) créent un déficit de cuivre à long terme que les cycles miniers actuels de 10 à 20 ans ne peuvent combler.

- Paradoxe des stocks et financiarisation : Alors que les stocks américains semblent élevés en raison des réserves stratégiques (Project Vault), la liquidité physique sur les marchés reste limitée, les investisseurs négociant de plus en plus le cuivre comme un « substitut » à forte croissance du secteur des technologies d'IA.

- Nouveaux records et pénurie d'approvisionnement : Le cuivre a franchi la barre des 14 000 $/t, sous l'effet du blocus du détroit d'Ormuz — qui a perturbé l'approvisionnement en soufre, indispensable au raffinage — et d'importantes baisses de production au Chili.

- L'IA et la défense, moteurs structurels : L'expansion exponentielle des centres de données dédiés à l'IA et l'augmentation des dépenses de défense de l'OTAN (objectifs de 5 % du PIB) créent un déficit de cuivre à long terme que les cycles miniers actuels de 10 à 20 ans ne peuvent combler.

- Paradoxe des stocks et financiarisation : Alors que les stocks américains semblent élevés en raison des réserves stratégiques (Project Vault), la liquidité physique sur les marchés reste limitée, les investisseurs négociant de plus en plus le cuivre comme un « substitut » à forte croissance du secteur des technologies d'IA.

La situation actuelle sur le marché mondial du cuivre, telle qu'observée en mai 2026, constitue un nouvel exemple de la convergence de plusieurs facteurs majeurs conduisant à l'émergence d'une nouvelle et puissante dynamique haussière.

Les cours du cuivre sur le marché de Londres ont dépassé le seuil des 14 000 dollars la tonne. Bien qu'il ne s'agisse pas encore des cours intrajournaliers les plus élevés, nous enregistrons depuis plusieurs jours les cours de clôture les plus élevés de l'histoire.

Les facteurs géopolitiques et les tendances à long terme liées au développement technologique suffiront-ils à maintenir les prix à un niveau aussi élevé ? Les hausses actuelles sont-elles fondamentalement justifiées, ou résultent-elles de facteurs à court terme ? À quoi faut-il s'attendre ensuite sur le marché du cuivre ?

La crise du détroit d'Ormuz et ses implications moins évidentes

Le blocus du détroit d'Ormuz a évidemment des répercussions sur les prix des matières premières énergétiques, telles que le pétrole et le gaz, ce qui se répercute en fin de compte sur les coûts de transport. Il faut toutefois garder à l'esprit que les pays du golfe Persique ne sont pas seulement responsables de la production de matières premières énergétiques ; grâce notamment à leur accès à une énergie bon marché, ils sont d'importants producteurs de biens qui nécessitent une forte consommation d'énergie ou qui sont issus du raffinage du pétrole.

L'un des sous-produits du raffinage du pétrole et du gaz est le soufre, qui est un élément clé dans la production d'acide sulfurique, indispensable aux processus de production du cuivre raffiné. Ces processus comprennent la lixiviation en tas, l'extraction par solvant et l'électro-extraction (SX-EW). Ils représentent jusqu'à un cinquième de la production mondiale totale de cuivre raffiné.

Le mécanisme de transmission de la crise du soufre au marché du cuivre

La région du golfe Persique représente près de 25 % de l'approvisionnement mondial en soufre et environ la moitié du commerce maritime d'acide sulfurique. Par conséquent, les pays qui étaient jusqu'à présent importateurs de soufre ou d'acide sulfurique sont actuellement confrontés à un problème majeur de disponibilité, notamment en raison de l'interdiction d'exportation mise en place par la Chine.

- Hausse des prix du soufre : Les prix du soufre sur les marchés mondiaux ont atteint des niveaux records, dépassant les 1 200 dollars par tonne métrique, ce que confirment les rapports financiers de géants tels que la Mosaic Company.

- Paralysie logistique : En raison de la nature corrosive de l'acide sulfurique, son transport terrestre, en tant qu'alternative aux voies maritimes bloquées dans le détroit d'Ormuz, est impraticable et économiquement injustifiable à grande échelle. Par conséquent, le recours à des itinéraires alternatifs est pratiquement impossible.

- Restrictions à l'exportation de la Chine : La situation a été aggravée par l'introduction par Pékin, à compter du 1er mai 2026, de restrictions strictes sur l'exportation d'acide sulfurique, visant à garantir la production nationale d'engrais phosphatés et la sécurité alimentaire.

- Impact sur les coûts miniers : Des analyses indiquent que chaque augmentation de 10 % des prix du pétrole fait grimper les coûts directs de l'exploitation du cuivre d'environ 3,5 %. Avec des prix du pétrole se maintenant au-dessus de 100 dollars le baril, le coût marginal de production d'une nouvelle unité de cuivre a augmenté d'environ 16 %. Il s'agit d'une information très importante dans le contexte de la planification des futurs investissements miniers, où le processus allant de la découverte des gisements au démarrage de l'exploitation industrielle peut durer de 10 à 20 ans, ce qui introduit une énorme incertitude quant à la rentabilité de telles entreprises.

Conséquences régionales de la pénurie de réactifs

La crise de l'acide sulfurique a touché de manière inégale les principales régions minières, entraînant des pertes tangibles dans l'approvisionnement en métaux.

- Chili : En tant que premier importateur mondial d'acide sulfurique, le Chili a vu le prix de cette matière première doubler en seulement sept semaines (pour atteindre 380 dollars la tonne). Cela s'est traduit par une baisse de 6 % de la production de cuivre dans le pays au premier trimestre 2026. La production de métal s'est élevée à 1,21 million de tonnes. Les plans à long terme du Chili — un pays producteur clé — indiquent une volonté d'augmenter la production minière annuelle à 5,54 millions de tonnes d'ici 2034.

- République démocratique du Congo (RDC) et Zambie : En Afrique, où 50 à 60 % de la production repose sur l'acide sulfurique, les prix du soufre ont atteint des niveaux astronomiques de 1 000 à 1 400 dollars la tonne.

- Prévisions mondiales de l'offre : L'International Copper Study Group (ICSG) a revu à la baisse ses prévisions de croissance de la production minière pour 2026, de 2,3 % à 1,6 %, en raison de perturbations au Chili, en Indonésie et en RDC.

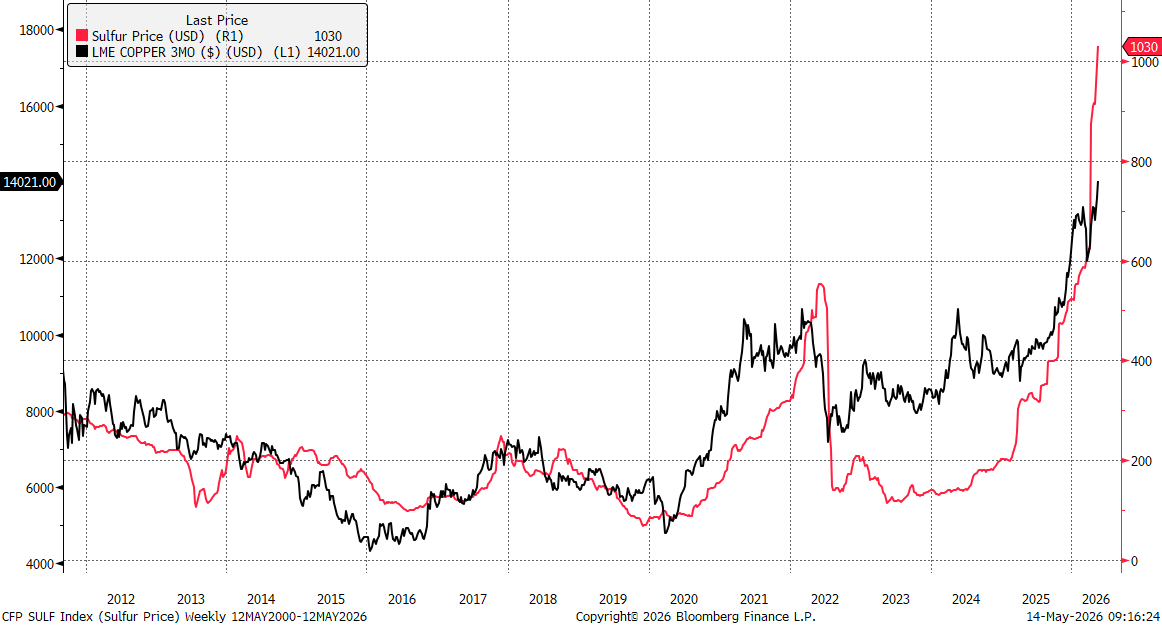

Le prix du cuivre a atteint 14 000 dollars la tonne, tandis que les prix du soufre en Chine sont passés cette année d'environ 500 dollars la tonne à plus de 1 000 dollars la tonne. Il convient de noter que la hausse des prix en 2022 a également poussé les cours du cuivre à atteindre un pic supérieur à 10 000 dollars la tonne. Source : Bloomberg Finance LP, XTB

Le prix du cuivre a atteint 14 000 dollars la tonne, tandis que les prix du soufre en Chine sont passés cette année d'environ 500 dollars la tonne à plus de 1 000 dollars la tonne. Il convient de noter que la hausse des prix en 2022 a également poussé les cours du cuivre à atteindre un pic supérieur à 10 000 dollars la tonne. Source : Bloomberg Finance LP, XTB

L'IA, nouveau pilier de la demande structurelle

Si les problèmes d'approvisionnement constituent le fondement du maintien des prix à des niveaux élevés par rapport à l'historique, le développement des infrastructures d'IA est devenu un facteur clé des anticipations concernant les futurs cours du cuivre. Bien que le cuivre soit encore principalement utilisé dans la construction d'infrastructures et que près de 50 % de la demande provienne de Chine, ce métal commence à changer de nature, passant d'un métal cyclique à un métal stratégique pour l'ensemble du secteur technologique.

Intensité de l'utilisation du cuivre dans les centres de données dédiés à l'IA

L'analyse des centres de données hyperscale modernes révèle une forte augmentation de la demande en cuivre par rapport aux installations informatiques traditionnelles.

- Consommation unitaire : on estime que chaque mégawatt (MW) de capacité installée dans un centre de données dédié à l'IA nécessite entre 27 et 33 tonnes de cuivre. Dans le cas des plus grands centres d'une capacité de 100 MW, la demande peut atteindre plusieurs milliers de tonnes de métal par installation.

- Applications critiques : Le cuivre est irremplaçable dans les transformateurs, les appareillages de commutation, les systèmes d'alimentation de secours et dans les systèmes de refroidissement par liquide de plus en plus sophistiqués, qui sont essentiels pour les GPU à haute densité.

- Infrastructures de soutien : Au-delà de la consommation directe dans les salles de serveurs, le cuivre est crucial pour la modernisation des réseaux électriques alimentant ces installations. L'opérateur chinois State Grid a annoncé des investissements de l'ordre de 4 000 milliards de yuans d'ici 2030, ce qui représente une augmentation de 40 % par rapport aux plans précédents.

Le cuivre est également reconnu comme un métal pouvant largement remplacer l'argent dans la fabrication des panneaux photovoltaïques modernes. Bien que la fabrication d'un panneau nécessite une quantité de cuivre nettement supérieure, aux prix actuels de l'argent, qui atteignent 88 dollars l'once, soit environ 2,8 millions de dollars la tonne, le prix du cuivre, à 14 000 dollars la tonne, est extrêmement bas.

L'ampleur de la demande liée aux nouvelles technologies en 2026

Les prévisions indiquent que la demande en cuivre des centres de données atteindra 475 000 tonnes par an en 2026 (JP Morgan). Il s'agit d'une demande à faible élasticité-prix, car les investissements dans les infrastructures d'IA, réalisés par des entreprises telles que Microsoft, Google ou Amazon, sont essentiels à leur avantage concurrentiel, ce qui les rend disposées à accepter des prix plus élevés pour les matières premières.

Alors que de nouveaux centres de données peuvent être mis en service en une douzaine de mois, le cycle d'investissement dans les mines de cuivre (de la découverte à la production) dure en moyenne de 10 à 20 ans. Ce décalage entre le temps de réponse de l'offre et une hausse soudaine de la demande technologique constitue l'argument principal des partisans de la théorie d'un déficit structurel permanent.

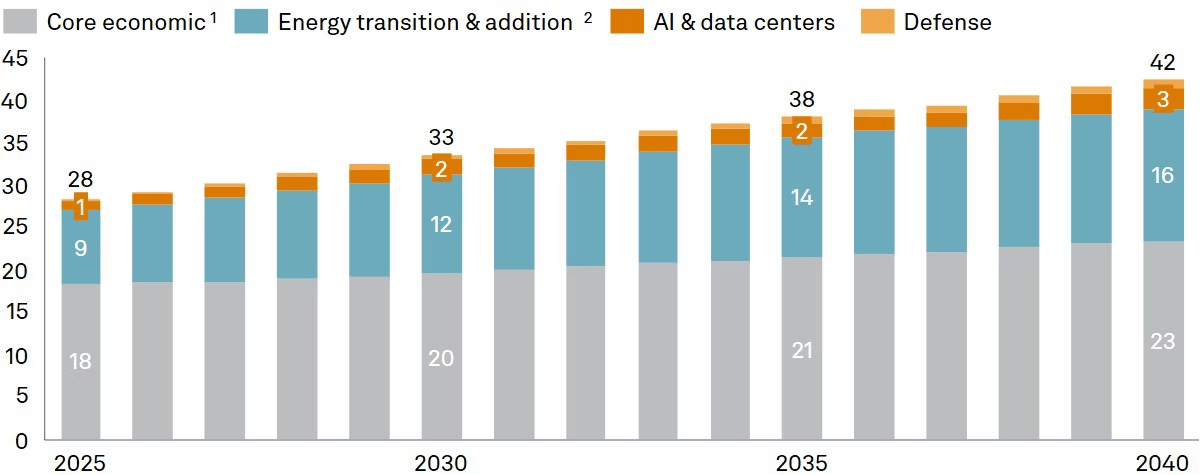

S&P indique que la demande de cuivre passera d'environ 28 millions de tonnes en 2025 à 42 millions de tonnes en 2040. Compte tenu du fait qu'une grande partie du cuivre sera immobilisée dans les infrastructures technologiques et n'augmentera pas l'offre potentielle pour la récupération, les tendances à long terme laissent entrevoir un déficit structurel sur le marché du cuivre.

Bien que l'IA ne semble pas représenter une part prépondérante de la demande globale de cuivre (le facteur lié à la transition énergétique a un impact bien plus important), compte tenu des difficultés rencontrées dans le développement de l'offre, même une demande supplémentaire de 2 millions de tonnes, sur un total actuel de 28 millions de tonnes, fait une différence significative. Source : S&P Global

Bien que l'IA ne semble pas représenter une part prépondérante de la demande globale de cuivre (le facteur lié à la transition énergétique a un impact bien plus important), compte tenu des difficultés rencontrées dans le développement de l'offre, même une demande supplémentaire de 2 millions de tonnes, sur un total actuel de 28 millions de tonnes, fait une différence significative. Source : S&P Global

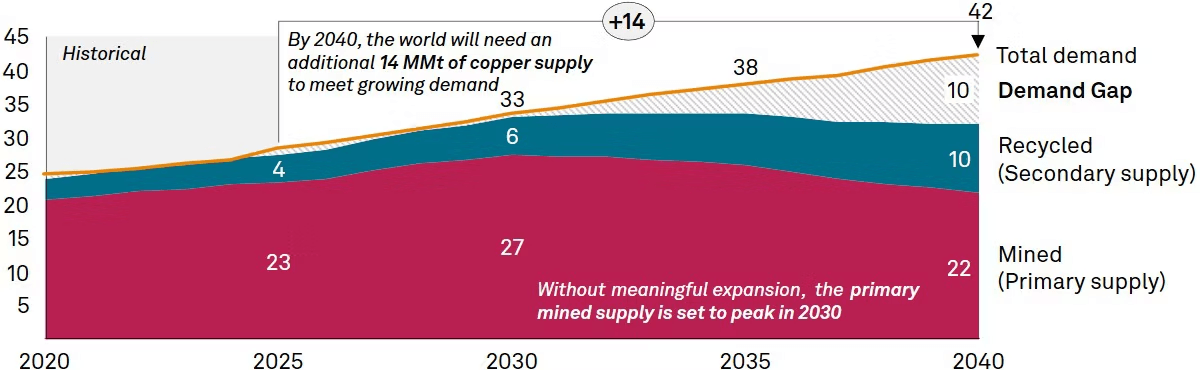

Dans le même temps, les prévisions en matière d'offre ne semblent pas encourageantes. Nous constatons déjà un déficit et une croissance insuffisante de l'approvisionnement en cuivre issu du recyclage, même à des prix nettement plus élevés qu'il y a quelques années. Il convient toutefois de noter que le « déficit » d'approvisionnement prévu ne devrait se manifester qu'après 2030. D'ici là, de nouvelles capacités minières seront très probablement mises en service, sans pour autant qu'il y ait un afflux massif de nouveaux projets. Source : S&P Global

Dans le même temps, les prévisions en matière d'offre ne semblent pas encourageantes. Nous constatons déjà un déficit et une croissance insuffisante de l'approvisionnement en cuivre issu du recyclage, même à des prix nettement plus élevés qu'il y a quelques années. Il convient toutefois de noter que le « déficit » d'approvisionnement prévu ne devrait se manifester qu'après 2030. D'ici là, de nouvelles capacités minières seront très probablement mises en service, sans pour autant qu'il y ait un afflux massif de nouveaux projets. Source : S&P Global

Analyse des fondamentaux du marché : effet de mode autour de l'IA ou véritable changement ?

Malgré des prix record, la situation fondamentale du marché du cuivre en mai 2026 est ambiguë et présente un certain nombre de contradictions qui nécessitent une analyse approfondie des stocks et du comportement des investisseurs institutionnels.

Le paradoxe des stocks et le « Projet Vault »

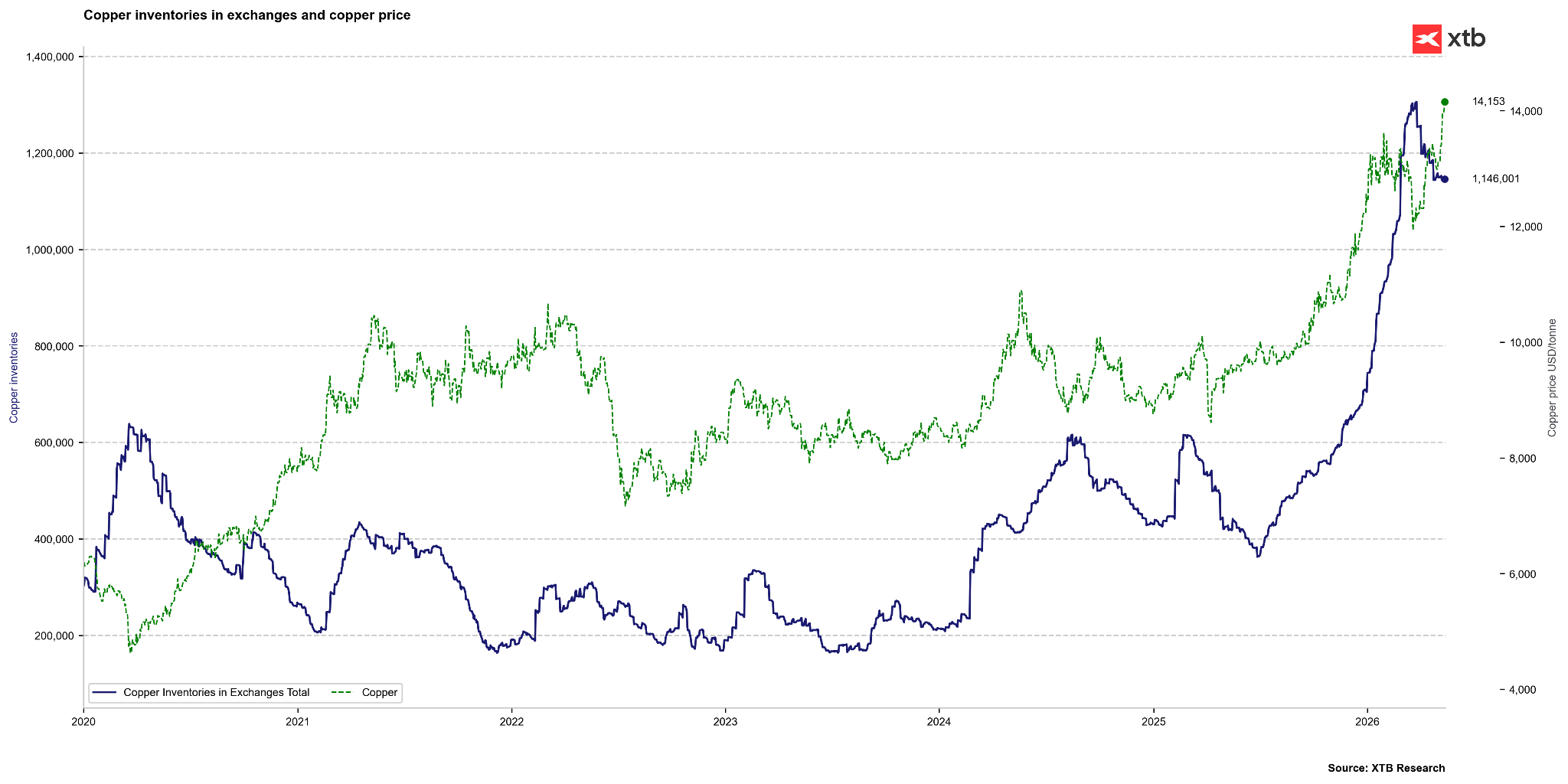

Les stocks de cuivre observés sur les bourses mondiales (LME, Comex, SHFE) ont dépassé le seuil du million de tonnes, ce qui représente le niveau le plus élevé depuis 2003. Dans des conditions normales, des stocks aussi élevés laisseraient présager une offre excédentaire et exerceraient une pression à la baisse sur les prix. Cependant, la situation actuelle est faussée par des facteurs stratégiques et politiques.

- Accumulation aux États-Unis : Plus de 50 % des stocks mondiaux observés se trouvent actuellement dans les entrepôts de la bourse Comex aux États-Unis. Cela résulte d’importations massives (1,7 million de tonnes en 2025) motivées par la crainte de l’instauration de droits de douane sur le cuivre raffiné par l’administration Trump. À ce stade, des droits de douane de 50 % s'appliquent aux produits semi-finis en cuivre, et non au cuivre raffiné lui-même. Il convient toutefois de souligner que Trump a évoqué l'entrée en vigueur de nouveaux droits de douane sur un spectre plus large dès 2027. Néanmoins, l'écart entre les prix du COMEX et du LME s'est considérablement réduit par rapport à la situation d'il y a un an.

- Réserve stratégique « Vault » : Le gouvernement américain a lancé le programme « Project Vault », doté de 12 milliards de dollars, visant à constituer des réserves stratégiques de minéraux critiques. Cela signifie qu’une part importante des stocks déclarés n’est de facto pas disponible sur le marché commercial, ce qui crée un faux sentiment d’abondance.

- Disponibilité physique : Bien que les stocks totaux représentent plus de 15 jours de consommation mondiale (contre une moyenne historique de 7 jours), le cuivre réellement disponible sur les bourses LME et SHFE ne suffit que pour 7,5 jours, ce qui correspond à la norme et justifie la tension persistante sur le marché physique.

Les stocks mondiaux sur le marché du cuivre restent très élevés. Source : Bloomberg Finance LP, XTB

Les stocks mondiaux sur le marché du cuivre restent très élevés. Source : Bloomberg Finance LP, XTB

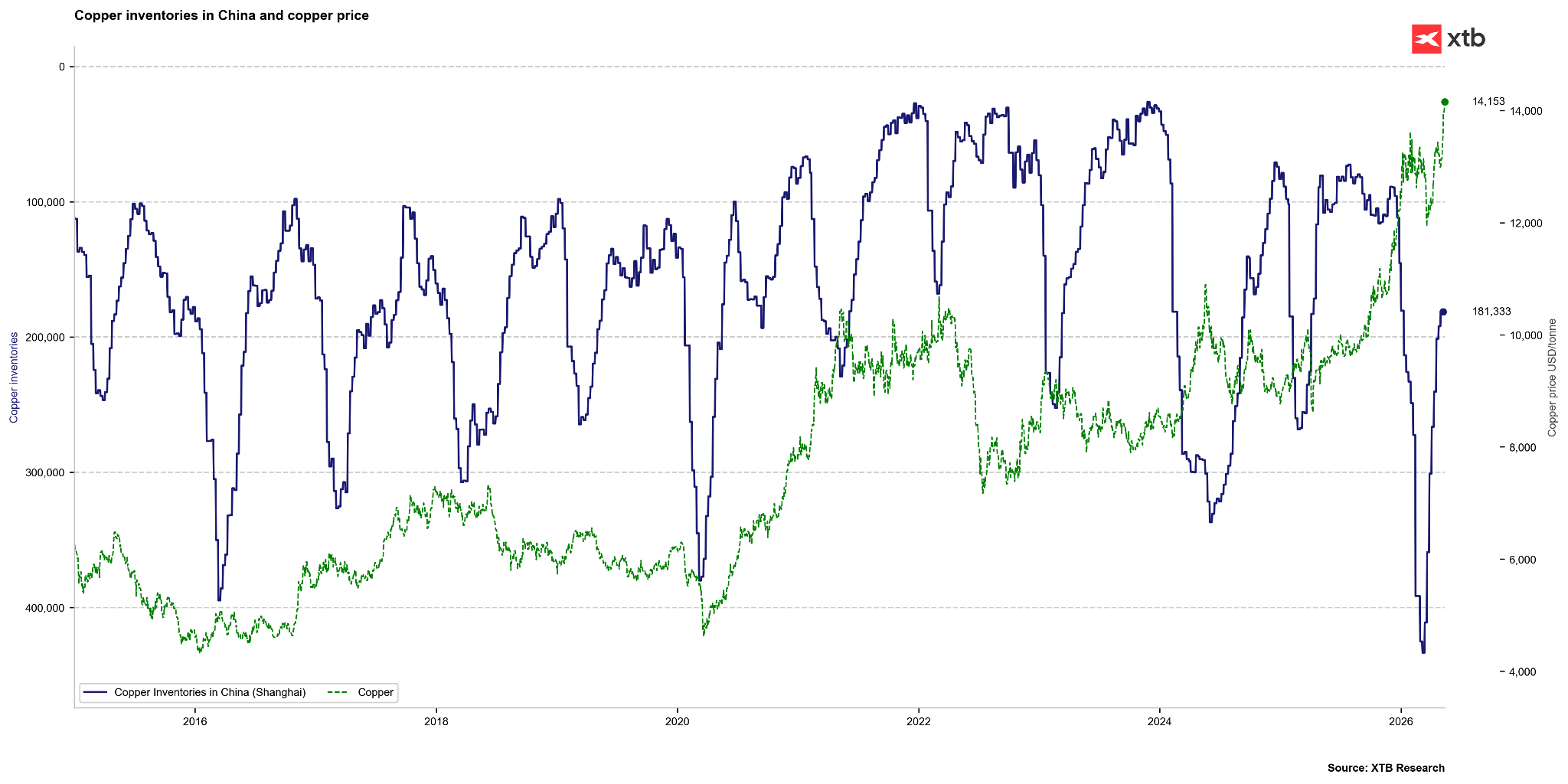

D'autre part, les stocks en Chine, sur la bourse de Shanghai, ont considérablement diminué cette année, passant de plus de 400 000 tonnes à environ 180 000 tonnes. Sur ce graphique, l'axe des stocks est inversé. Bien que la baisse des stocks en Chine soit spectaculaire, leur niveau n'est pas aussi bas qu'il l'était en 2021, 2022 ou 2024. Source : Bloomberg Finance LP

D'autre part, les stocks en Chine, sur la bourse de Shanghai, ont considérablement diminué cette année, passant de plus de 400 000 tonnes à environ 180 000 tonnes. Sur ce graphique, l'axe des stocks est inversé. Bien que la baisse des stocks en Chine soit spectaculaire, leur niveau n'est pas aussi bas qu'il l'était en 2021, 2022 ou 2024. Source : Bloomberg Finance LP

Modèles de valorisation boursière vs modèles de juste valeur

L'analyse des modèles économétriques révèle un écart significatif entre les prix du marché et les fondamentaux du secteur.

- Impact du sentiment lié à l'IA : Les modèles de régression présentés par Bloomberg suggèrent que le cuivre est actuellement davantage valorisé en tant que « proxy » du secteur technologique et de l'appétit pour le risque lié à l'IA qu'en fonction de la demande physique actuelle. Selon ces modèles, le cuivre pourrait être perçu comme sous-évalué de près de 16 % si la tendance de l'IA maintenait sa dynamique, ce qui suggère un niveau pouvant atteindre 16 000 dollars.

- Des institutions telles que Goldman Sachs soulignent un « dépassement » des fondamentaux, estimant la juste valeur du métal à environ 11 500 dollars la tonne. Ces experts prévoient une correction des prix à la fin de 2026, lorsque la situation tarifaire aux États-Unis sera clarifiée et que les prix élevés entraîneront une destruction de la demande dans des secteurs plus sensibles, tels que la construction.

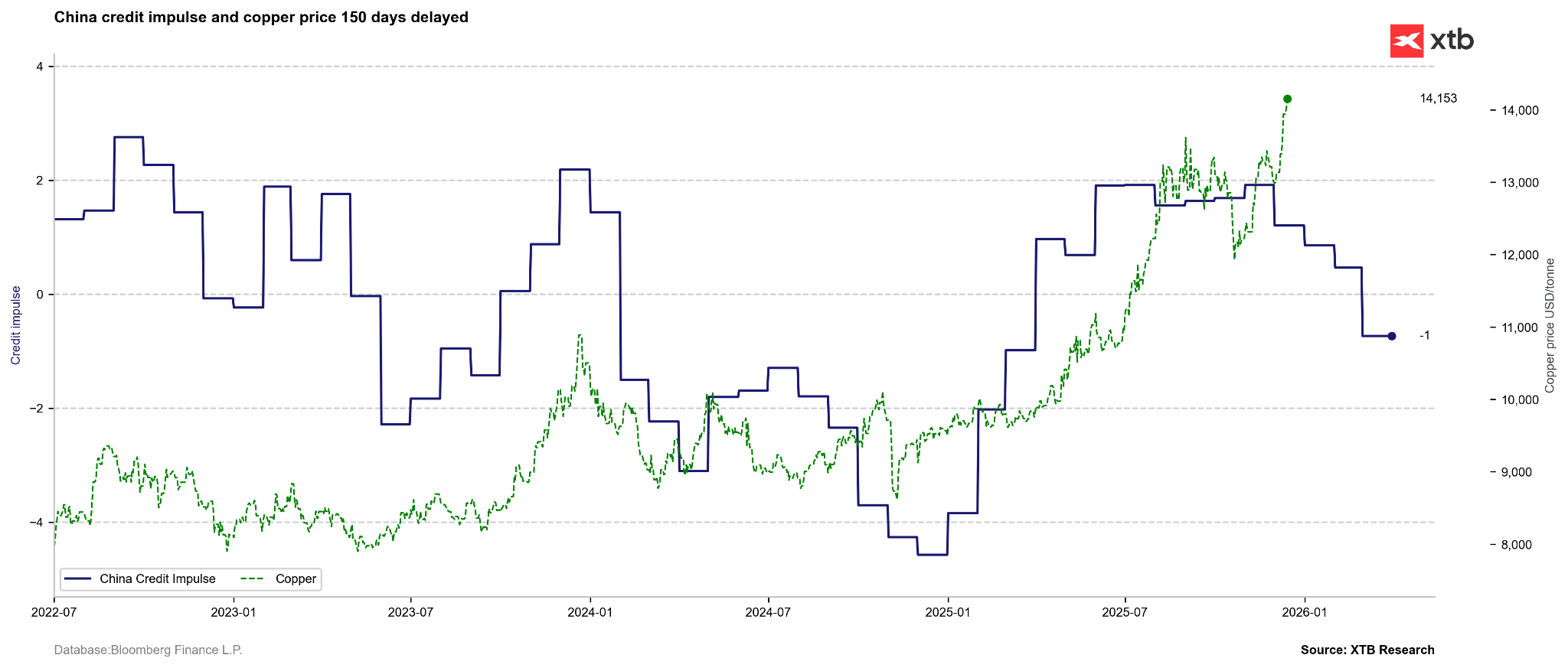

Bien que les secteurs de l'énergie et de l'IA constituent actuellement une source prometteuse de demande à long terme pour le cuivre, la demande de cuivre repose toujours principalement sur les infrastructures, notamment en Chine. Par conséquent, l'impulsion de crédit pourrait constituer un indicateur avancé pour le cuivre.

Bien que les secteurs de l'énergie et de l'IA constituent actuellement une source prometteuse de demande à long terme pour le cuivre, la demande de cuivre repose toujours principalement sur les infrastructures, notamment en Chine. Par conséquent, l'impulsion de crédit pourrait constituer un indicateur avancé pour le cuivre.

Cela suggère un découplage des prix du cuivre par rapport aux fondamentaux clés, même s'il convient de noter que nous avons observé un recul similaire de l'indicateur d'impulsion de crédit entre juillet 2024 et le début de l'année 2025. Les prix étaient alors en phase de reprise, même si, à un moment donné, une correction importante est apparue sur le marché. Source : Bloomberg Finance LP

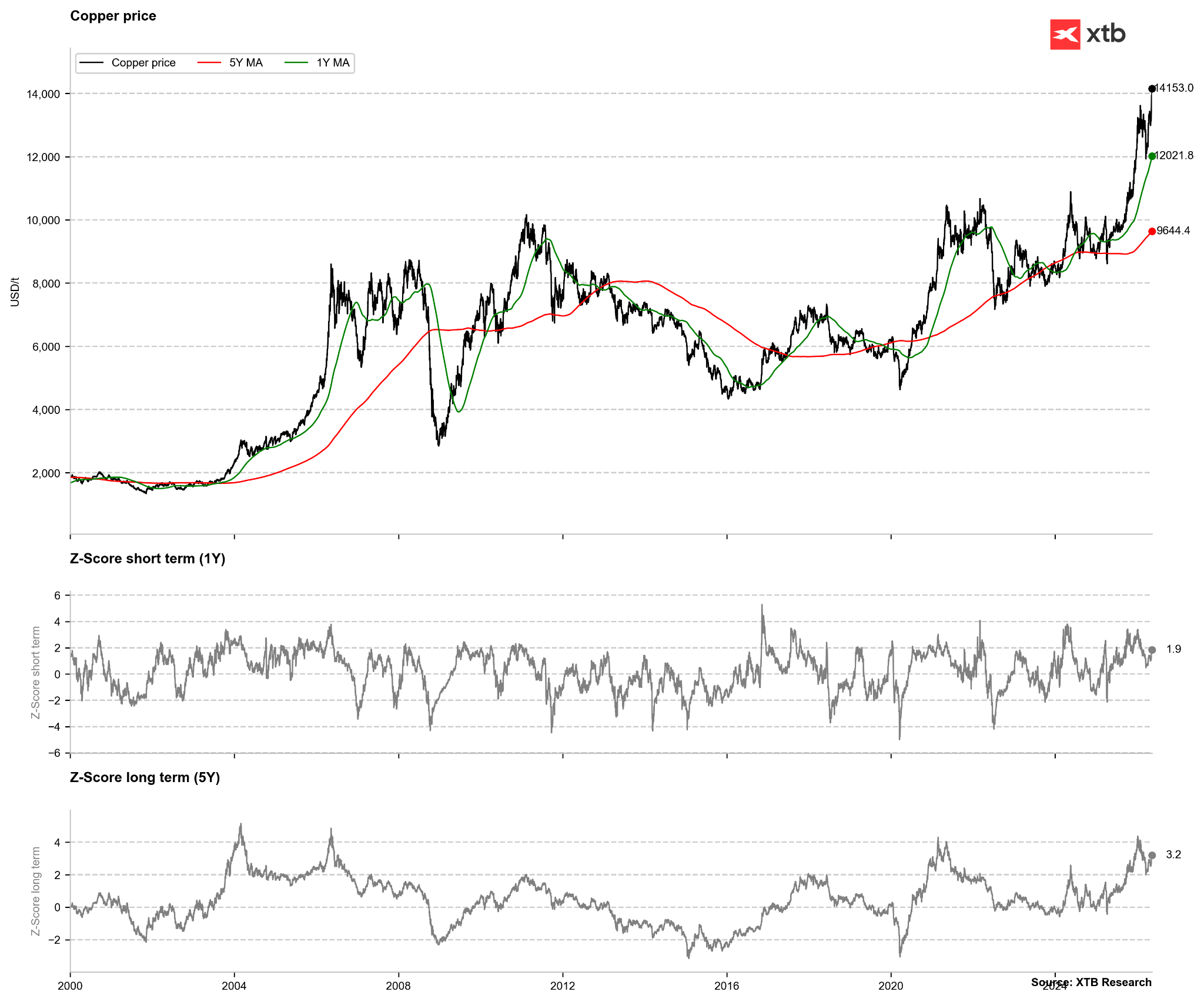

D'un point de vue purement technique, on ne peut pas parler d'une surévaluation extrême du cuivre. Le prix s'écarte de deux fois la moyenne sur un an, mais après 2020, il fallait un écart de 3,5 à 4 fois cette moyenne pour générer un signal.

La situation semble similaire si l'on considère l'écart par rapport à la moyenne sur cinq ans. Dans ce cas, un écart de 4 fois la moyenne constitue un signal fort. Nous avons récemment observé de tels niveaux, bien qu'après la correction de janvier, il ait été possible de descendre jusqu'à un écart-type de 2 fois la moyenne. Source : Bloomberg Finance LP

Résumé des principaux paramètres du marché du cuivre

Le résumé suivant synthétise les données et les tendances les plus importantes observées au cours du cycle actuel :

- Le cuivre frôle des records historiques : à la Bourse de Londres (LME), le cours de la tonne a dépassé les 14 000 dollars, ce qui signifie que nous ne sommes qu'à un cheveu de battre le record historique. Aux États-Unis, la situation est encore plus tendue, les primes ayant franchi la barre des 500 dollars.

- Le secteur minier est à nouveau sous pression. Le Chili, leader mondial, a enregistré une baisse de 6 % de sa production au premier trimestre, et il faudra attendre 2028 pour le redémarrage complet de la gigantesque mine de Grasberg en Indonésie. Cela bloque environ 3 % de l'offre mondiale.

- La logistique et la chimie dressent des obstacles. La Chine ne se contente pas de limiter la production de métal pur, elle a également interdit l'exportation d'acide sulfurique. Sans celui-ci, les fonderies d'autres régions du monde sont confrontées à un énorme problème au niveau des processus technologiques.

- L'intelligence artificielle et l'armement alimentent la soif de métaux. Les centres de données d'IA ont besoin de 110 000 tonnes supplémentaires de cuivre par an, et en période de pointe, cette demande pourrait même dépasser les 2 millions de tonnes, tandis que les pays de l'OTAN, qui consacrent jusqu'à 5 % de leur PIB à l'armée, consomment d'énormes quantités de cette matière première pour la production d'électronique militaire moderne.

- Les capitaux se réfugient dans les matières premières. Les investisseurs constatent la situation, ce qui a fait exploser la valeur des fonds ETF investissant dans les métaux industriels, passant en un an de 37 milliards de dollars à plus de 87 milliards de dollars.

- La recherche d’économies par la force commence. Le cuivre est devenu jusqu’à 4,5 fois plus cher que l’aluminium. En raison de cette différence considérable, les constructeurs automobiles et les fabricants de systèmes de refroidissement tentent désespérément de remplacer le cuivre par tout ce qui est moins cher, bien que cela représente un défi technologique de taille. Parallèlement, le cuivre constitue également une alternative aux métaux plus coûteux comme l’argent ou l’or.

Résumé et conclusions

Le cuivre est sans aucun doute un métal essentiel pour le développement mondial dans les domaines de l'énergie et de l'intelligence artificielle. Parallèlement, il constitue également un élément fondamental pour la construction d'infrastructures traditionnelles. Les problèmes d'approvisionnement se multiplient et sont liés à des facteurs tels que les coûts, la politique ou encore les conditions météorologiques.

Il convient toutefois de souligner que les hausses de prix actuelles pourraient être liées à des facteurs à court terme et qu’il existe en outre un risque de libération d’un volume important d’approvisionnement en provenance des États-Unis si les droits de douane ne venaient pas à s’alourdir davantage.

Il se pourrait que, à court terme, le niveau élevé du cuivre ne se justifie pas, même si, dans une perspective à long terme, il semble rester très bon marché. Si l'on examine d'autres marchés de matières premières clés, on constate que, bien souvent, sur une période de plusieurs années, il a été possible d'atteindre des rendements de l'ordre de 100 %, voire 200 %. C'est pourquoi le cuivre, dans une perspective à long terme, semble toujours être un métal intéressant.

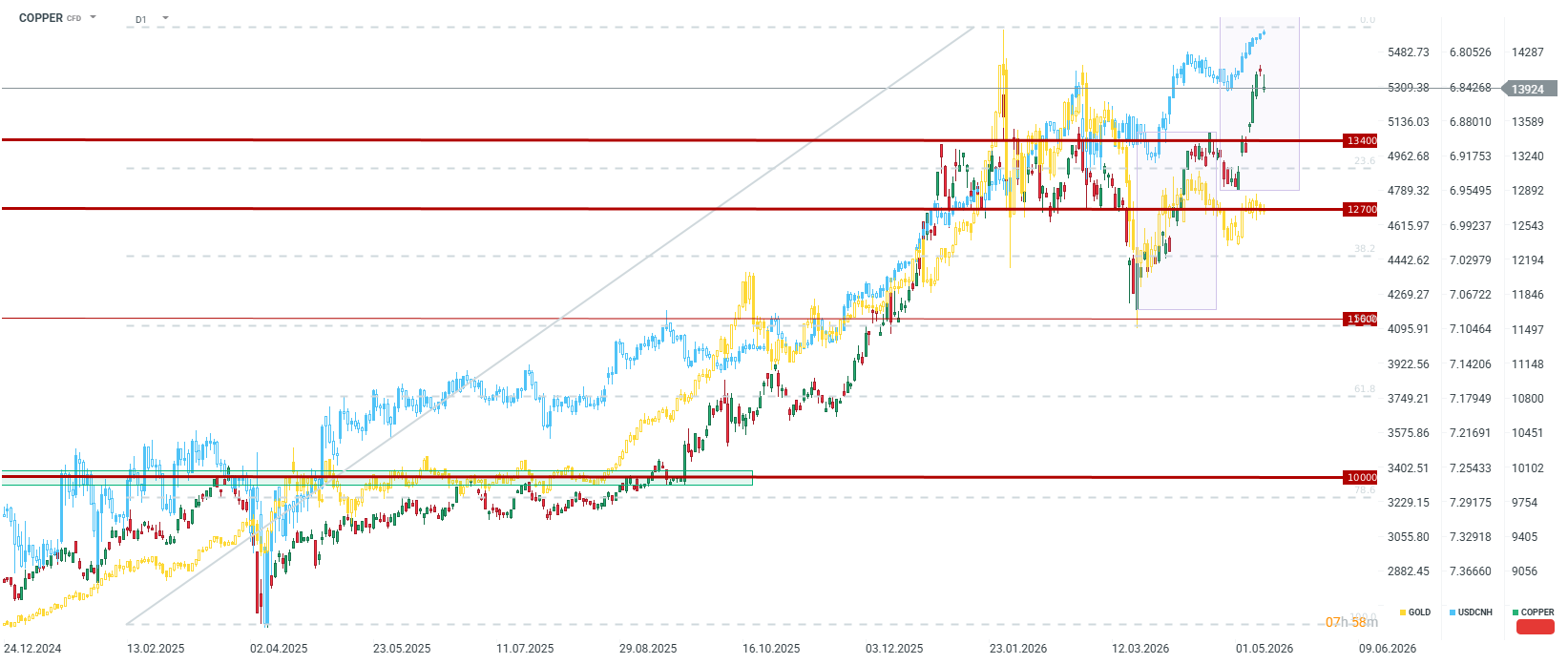

D'un point de vue purement technique, la comparaison de la vague actuelle avec celle qui a débuté en mars devrait nous mener jusqu'à la fourchette des 14 660 $ la tonne, ce qui entraînerait l'établissement de nouveaux sommets historiques pour le cours de Londres.

On constate également que le cuivre est très fortement corrélé au yuan chinois. Si ce dernier continue de s'apprécier, il y a une forte probabilité que le mouvement se poursuive dans le cadre de la tendance à moyen et long terme. Néanmoins, un renforcement soudain du dollar, qui pourrait se produire, par exemple, en cas de risque géopolitique, pourrait faire baisser les prix à environ 12 700–13 400 $ la tonne.

Dans le même temps, cependant, les problèmes d'approvisionnement et les espoirs liés à l'IA devraient faire en sorte que cette fourchette constitue le plancher des prix, du moins dans un contexte à court terme.

Résultats de Texas Instruments : une croissance sans liquidités

ServiceNow : tout ou rien avant les résultats

Le secteur du SaaS a-t-il trop perdu ? Morgan Stanley répond par l'affirmative.

OUVERTURE US : Le marché poursuit sa baisse alors que les inquiétudes des investisseurs s'intensifient

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."