- Le chiffre d'affaires de Target Hospitality au premier trimestre 2026 s'élève à 72,78 millions de dollars, en recul d'environ 20% en glissement trimestriel et inférieur aux attentes de 73,2 millions.

- Le titre bondit jusqu'à 14% après publication, soutenu par un nouveau contrat estimé à 750 millions de dollars adossé à un projet de data center IA, qui pousse la direction à relever ses prévisions annuelles.

- Le groupe vise désormais 375 millions de dollars de revenus et environ 80 millions d'EBITDA ajusté en fin d'année 2026, contre 325 millions et 73 millions auparavant.

- Le chiffre d'affaires de Target Hospitality au premier trimestre 2026 s'élève à 72,78 millions de dollars, en recul d'environ 20% en glissement trimestriel et inférieur aux attentes de 73,2 millions.

- Le titre bondit jusqu'à 14% après publication, soutenu par un nouveau contrat estimé à 750 millions de dollars adossé à un projet de data center IA, qui pousse la direction à relever ses prévisions annuelles.

- Le groupe vise désormais 375 millions de dollars de revenus et environ 80 millions d'EBITDA ajusté en fin d'année 2026, contre 325 millions et 73 millions auparavant.

Target Hospitality signe un trimestre paradoxal. Les résultats financiers du premier trimestre 2026 publiés ce 11 mai déçoivent sur la quasi-totalité des indicateurs, mais le titre s'envole de 14% en séance. La raison tient en un mot : « hyperscalers ». Le groupe texan a annoncé un contrat additionnel chiffré à 750 millions de dollars, qui s'ajoute au contrat de 550 millions signé en avril avec un acteur du top cinq des géants du cloud pour un campus de data center IA en Caroline du Nord. La page actions américaines de XTB permet de suivre les valeurs cotées au Nasdaq concernées par la thématique data centers.

Un trimestre faible occulté par le pivot stratégique

Des résultats financiers en demi-teinte

Le chiffre d'affaires trimestriel de Target Hospitality ressort à 72,78 millions de dollars, en baisse d'environ 20% par rapport au trimestre précédent et légèrement en deçà du consensus de 73,2 millions. Le bénéfice par action publie une perte de 0,13 dollar, plus profonde que la perte de 0,10 dollar attendue par les analystes. Il s'agit du cinquième trimestre consécutif en territoire négatif pour le groupe basé à The Woodlands au Texas.

L'EBITDA ajusté est seul à se démarquer positivement : 9,94 millions de dollars contre 8,5 millions attendus, soit un dépassement de plus de 16%. La qualité de cet écart reste discutable au regard de la dynamique générale du compte de résultat. La question légitime est de savoir si cette mesure reflète une efficacité opérationnelle ou des retraitements comptables favorables.

Le free cash flow trimestriel s'établit à 6,86 millions de dollars, contre une consommation de 12,66 millions un an plus tôt. Cette amélioration constitue l'un des rares points solides du reporting trimestriel, mais elle pèse peu face au repli du chiffre d'affaires et à l'élargissement des pertes.

Le nouveau contrat justifie le rebond du titre

Le bond de 14% du cours s'explique mécaniquement par la perspective de revenus futurs significatifs. Le nouveau contrat évoqué par la direction représente environ 750 millions de dollars étalés sur plusieurs années. Il s'ajoute au contrat Data Center Hub signé en avril avec un hyperscaler du top cinq, lequel prévoit plus de 550 millions de dollars de revenus minimaux garantis sur cinq ans, avec deux options d'extension de deux ans jusqu'en 2035.

Le directeur général Brad Archer a indiqué dans le communiqué que Target Hospitality a sécurisé plus de 2 milliards de dollars de contrats pluriannuels depuis février 2025, dont environ 1,8 milliard issu du segment WHS (Workforce Hospitality Solutions, hébergement de personnel). La direction a relevé ses objectifs annuels en conséquence : 375 millions de dollars de revenus contre 325 millions initialement, et environ 80 millions d'EBITDA ajusté contre 73 millions auparavant.

À l'horizon mi-2027, le groupe vise des revenus annualisés supérieurs à 500 millions de dollars et un EBITDA ajusté annualisé supérieur à 160 millions. Le pipeline de plus de 20 000 lits est jugé actionnable sur les douze à vingt-quatre prochains mois.

L'envers du décor d'un pivot vers les data centers IA

Un modèle économique inchangé, un nouveau client

L'analyse fondamentale du virage opéré par Target Hospitality mérite quelques précisions. Le modèle opérationnel reste rigoureusement identique : construction et exploitation de communautés modulaires temporaires (logements préfabriqués, sanitaires mobiles, restauration, services aux occupants) destinées aux personnels en mission sur sites isolés.

Historiquement, ces communautés servaient l'industrie pétrolière de schiste, les chantiers de construction, ou les agences fédérales. Le pivot consiste à substituer un nouveau type de client : les hyperscalers qui construisent des data centers IA en zones rurales du sud des États-Unis. Le projet du Texas du Nord prévoit l'hébergement d'environ 4 000 personnes simultanément, avec une première occupation au troisième trimestre 2026.

L'avantage pour le groupe tient à la capacité d'investissement supérieure des géants technologiques. Les budgets capex (investissements en immobilisations) des principaux hyperscalers atteignent plusieurs dizaines de milliards de dollars chacun en 2026. Cette capacité financière permet à Target Hospitality de négocier des marges supérieures sur des contrats pluriannuels avec engagements minimaux.

Durabilité de la trajectoire à interroger

Le contexte historique du dossier appelle à la nuance. Target Hospitality a atteint ses pics de revenus et de rentabilité en 2023, avant d'entrer dans une phase descendante prolongée. Le chiffre d'affaires annuel 2025 s'est établi à 320,6 millions de dollars pour une perte nette de 37,1 millions, contre des chiffres nettement supérieurs deux ans plus tôt.

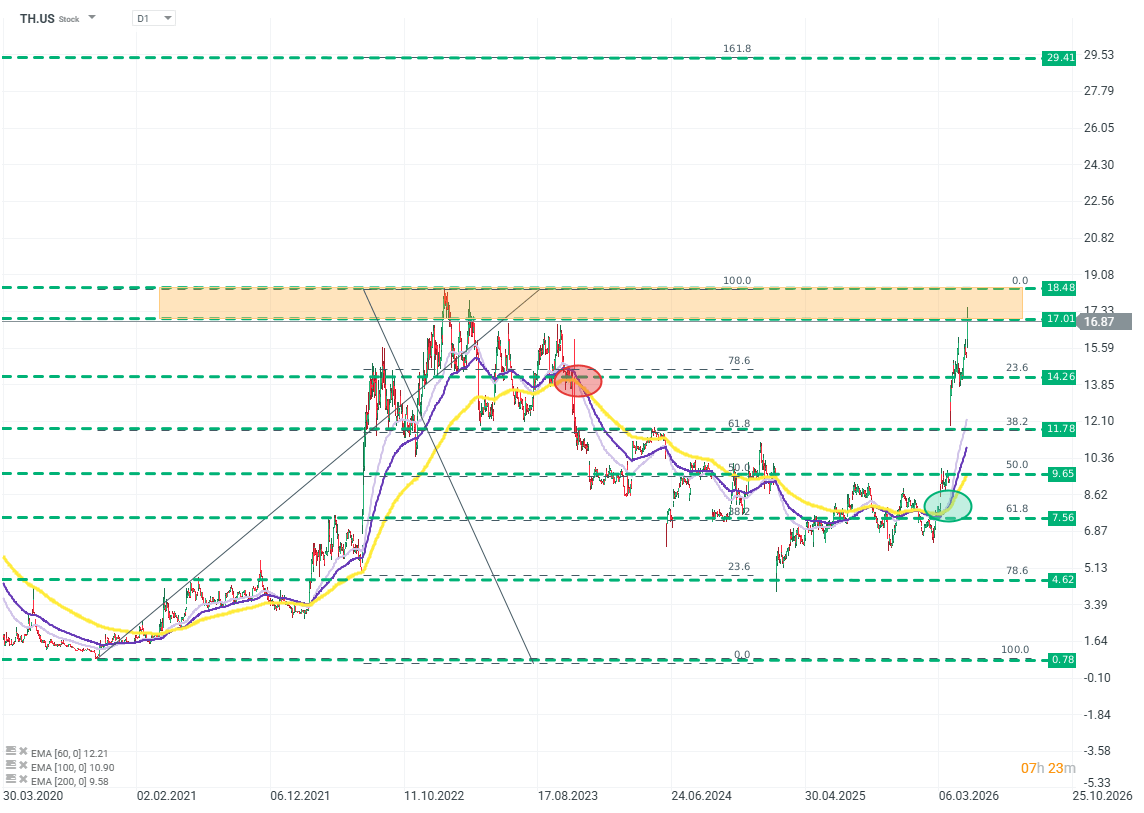

Le rebond actuel du titre (environ 130% sur trois mois selon les données xStation5) corrige cette trajectoire baissière en l'espace de quelques semaines. Plusieurs maisons de courtage ont relevé leurs objectifs de cours, dont Northland qui vise désormais 15 dollars contre 11 dollars précédemment, en maintenant une recommandation Outperform.

La question structurelle porte sur la durabilité de cette croissance. Un risque tient à la dépendance accrue envers un nombre limité de très gros clients, ce qui expose le groupe aux décisions de leurs cycles d'investissement. Un autre concerne la nature même du marché AI infrastructure, dont l'historique reste trop court pour valider la stabilité du modèle économique à dix ans.

❓ FAQ

Que fait l'entreprise Target Hospitality ? Target Hospitality construit et exploite des communautés modulaires d'hébergement pour personnel en mission sur sites isolés aux États-Unis. Historiquement destinée aux secteurs pétrolier et minier, l'activité s'oriente désormais vers le support aux chantiers de data centers IA opérés par les hyperscalers du cloud.

Pourquoi le titre Target Hospitality bondit-il après les résultats Q1 2026 ? Le marché a privilégié l'annonce d'un nouveau contrat estimé à 750 millions de dollars adossé à un projet de data center IA, qui a conduit la direction à relever ses objectifs annuels. Cette perspective a éclipsé la faiblesse du chiffre d'affaires et le maintien des pertes au premier trimestre.

Quelle est l'exposition de Target Hospitality au boom des data centers IA ? Le groupe a sécurisé plus de 2 milliards de dollars de contrats pluriannuels depuis février 2025, dont environ 1,8 milliard via son segment Workforce Hospitality Solutions. Les deux contrats majeurs récents sont liés à la construction et à l'exploitation de campus de data centers pour des hyperscalers américains.

Comment s'exposer à la thématique des data centers IA sur les marchés financiers ? L'exposition au thème peut passer par les actions de fournisseurs d'infrastructures (semi-conducteurs, équipementiers, opérateurs immobiliers spécialisés), par les actions de prestataires logistiques tels que Target Hospitality, ou par des ETF thématiques répliquant un panier de valeurs liées à l'intelligence artificielle.

Target Hospitality est-elle rentable en 2026 ? Le groupe n'est pas rentable sur les bases publiées : il a accumulé cinq trimestres consécutifs de pertes. La direction projette toutefois une croissance significative des revenus et de l'EBITDA ajusté à compter de la seconde moitié de 2026, à mesure que les contrats data center monteront en charge. Pour les notions financières comme l'EBITDA, le glossaire de XTB propose des définitions accessibles.

Résumé quotidien : Le marché commence à douter des hausses de taux après les propos de Warsh, mais Trump anéantit le rebond

OUVERTURE US : Wall Street retient son souffle avant la décision de la Fed et la publication des résultats des géants de la technologie

Résultats de SK Hynix : le marché a-t-il réagi de manière excessive ?

La France défie Palantir, le marché réagit.

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."