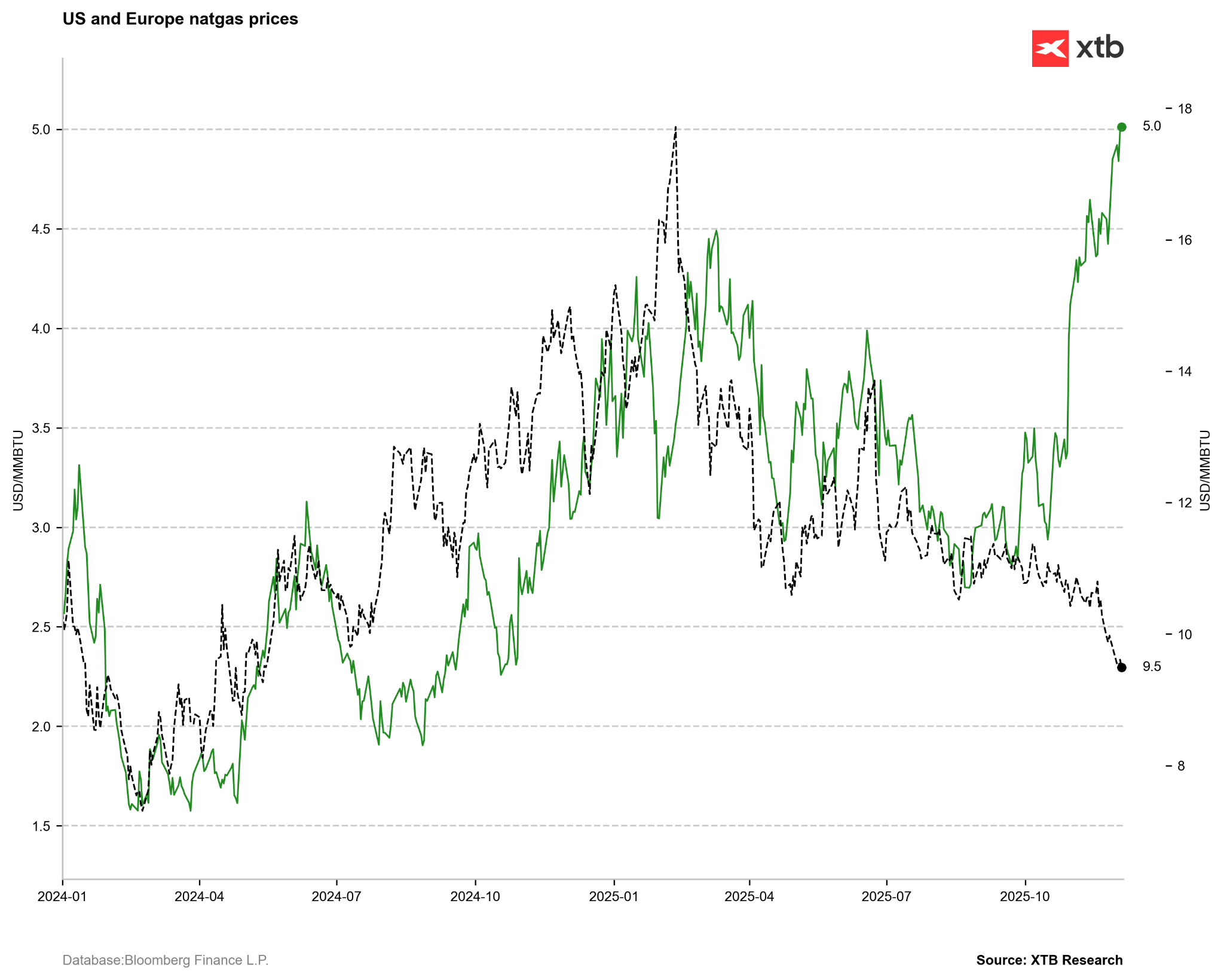

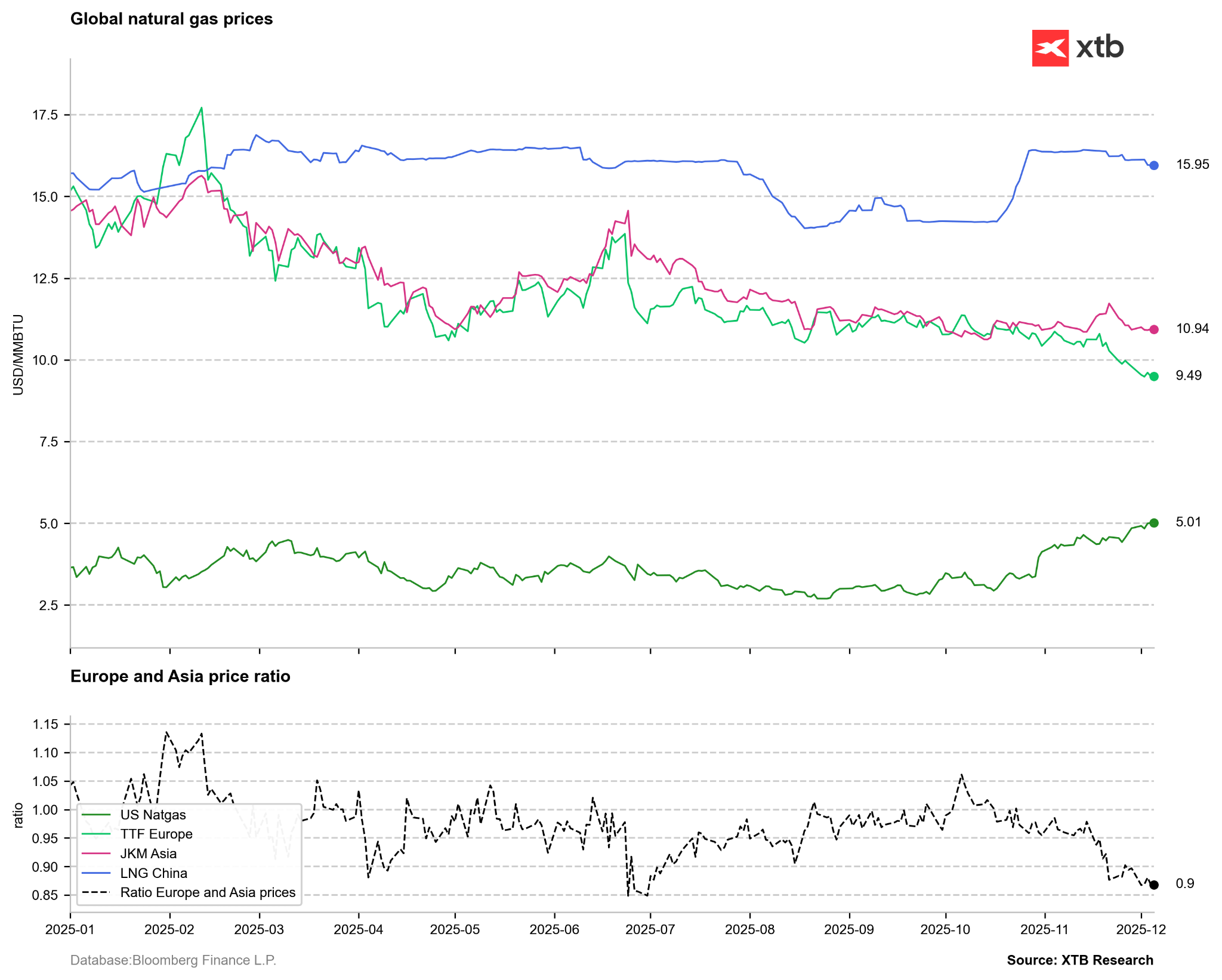

- Le gaz américain atteint 5 $ (plus haut depuis 2022) : La forte hausse des prix aux États-Unis, franchissant les 5 $/MMBTU, est alimentée par une demande de chauffage soutenue due à un temps plus froid en Amérique du Nord, ainsi que par des exportations de GNL toujours élevées.

- Retrait de stocks inhabituel : Un retrait implicite des stocks américains exceptionnellement important (200 bcf), généralement observé uniquement au cœur de l’hiver (janvier/février), suggère une surévaluation sur la partie courte de la courbe à terme (backwardation).

- Divergence transatlantique : L’Europe reste indifférente (prix bas malgré des stocks plus faibles), créant un écart significatif avec le marché américain. Cette stabilité européenne pourrait limiter le potentiel de hausse supplémentaire aux États-Unis à plus long terme.

- Le gaz américain atteint 5 $ (plus haut depuis 2022) : La forte hausse des prix aux États-Unis, franchissant les 5 $/MMBTU, est alimentée par une demande de chauffage soutenue due à un temps plus froid en Amérique du Nord, ainsi que par des exportations de GNL toujours élevées.

- Retrait de stocks inhabituel : Un retrait implicite des stocks américains exceptionnellement important (200 bcf), généralement observé uniquement au cœur de l’hiver (janvier/février), suggère une surévaluation sur la partie courte de la courbe à terme (backwardation).

- Divergence transatlantique : L’Europe reste indifférente (prix bas malgré des stocks plus faibles), créant un écart significatif avec le marché américain. Cette stabilité européenne pourrait limiter le potentiel de hausse supplémentaire aux États-Unis à plus long terme.

Les prix du gaz naturel ont enregistré une forte hausse en novembre, l’impact du récent roulement des contrats à terme n’ayant eu qu’un effet marginal sur l’évolution des prix du mois précédent. Après deux séances mitigées début décembre, de solides gains mercredi ont permis de franchir les sommets de mars 2025, les prix atteignant actuellement leur niveau le plus élevé depuis 2022, avec un bref passage au-dessus du seuil de 5 $/MMBTU. Qu’est-ce qui explique cette hausse marquée des prix et que peut-on anticiper pour les prochaines semaines ?

L’assaut hivernal aux États-Unis

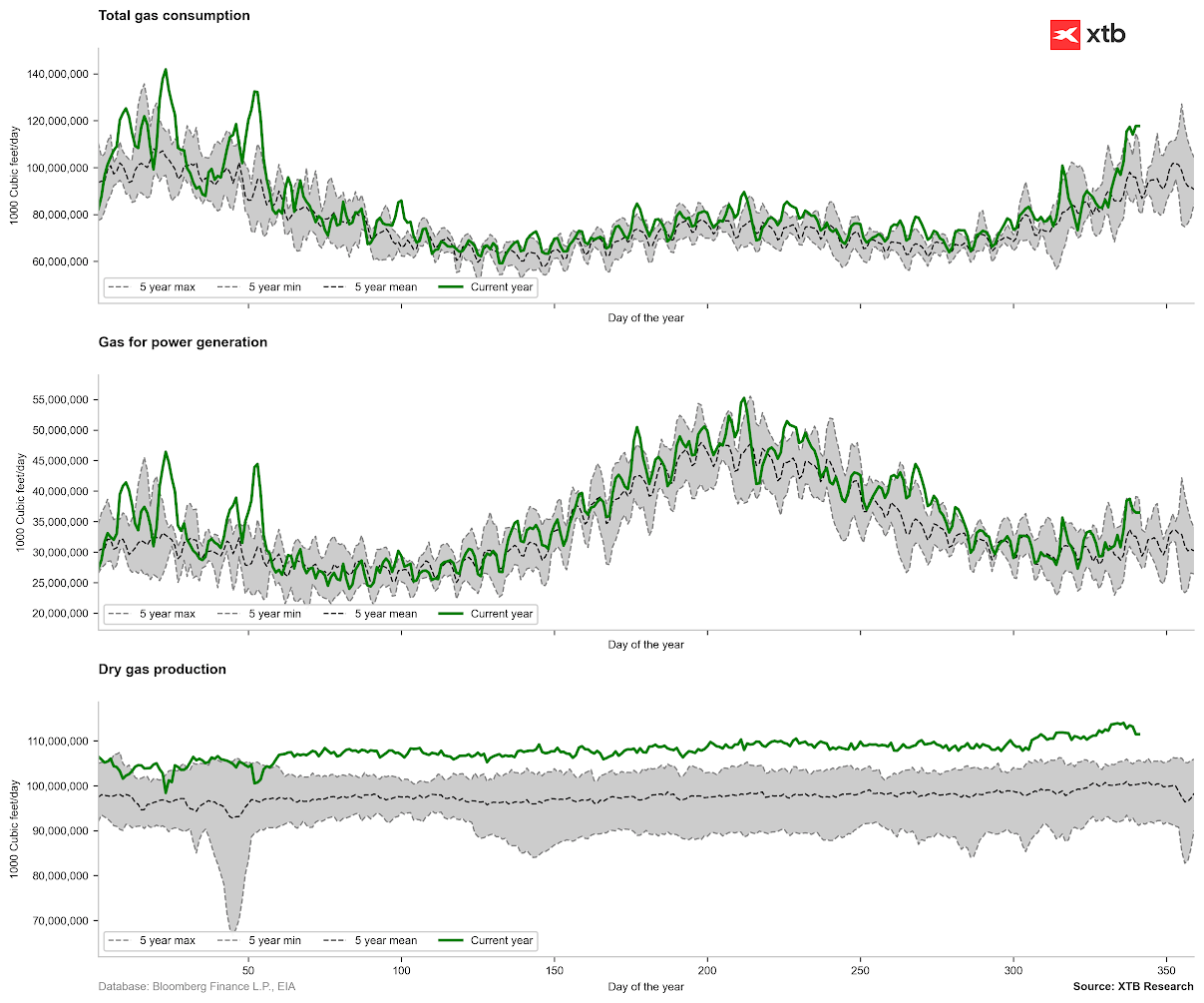

Les basses températures observées ces dernières semaines ont nettement augmenté la consommation de gaz aux États-Unis, désormais bien au-dessus des normes saisonnières. La consommation de gaz atteint actuellement son plus haut niveau pour cette période depuis cinq ans, même si elle reste inférieure aux pics observés durant les deux premiers mois de l’année (ligne verte sur le premier graphique ci-dessous).

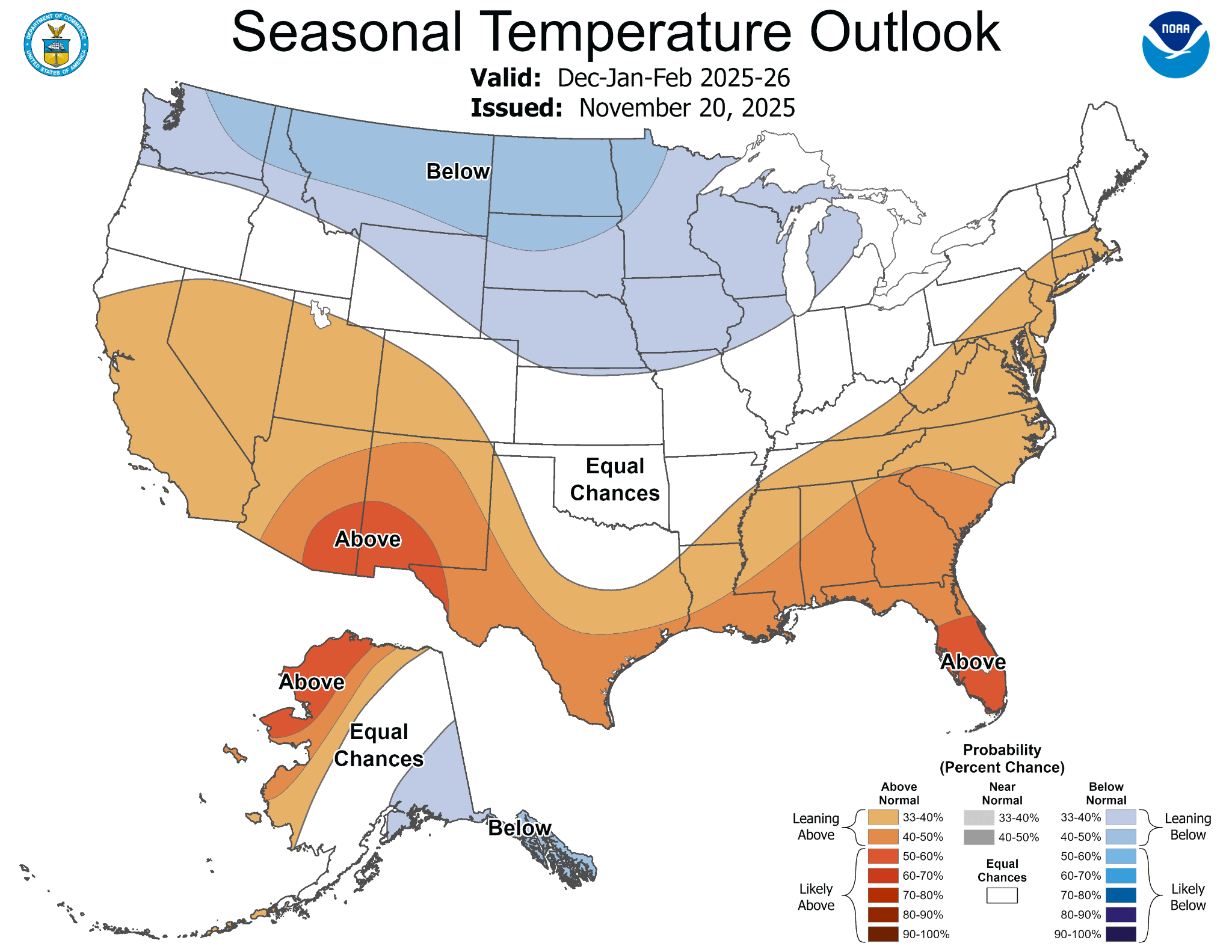

Bien que l’usage du gaz par les centrales électriques demeure important (deuxième graphique), le principal moteur de cette hausse de consommation est la demande de chauffage, conséquence de températures inférieures aux moyennes saisonnières. Les prévisions à court terme comme pour l’ensemble de la saison indiquent des températures plus froides sur la partie nord des États-Unis.

Consommation anormalement importante de gaz naturel aux Etats-Unis. Source: Bloomberg Finance LP, XTB

Les températures dans le nord des États-Unis devraient être plus froides durant la saison hivernale, bien qu’elles ne s’écartent pas fortement de la moyenne. Les prévisions météorologiques pourraient évoluer prochainement, d’autant que les températures dans le sud sont nettement supérieures aux normales. Source: NOAA

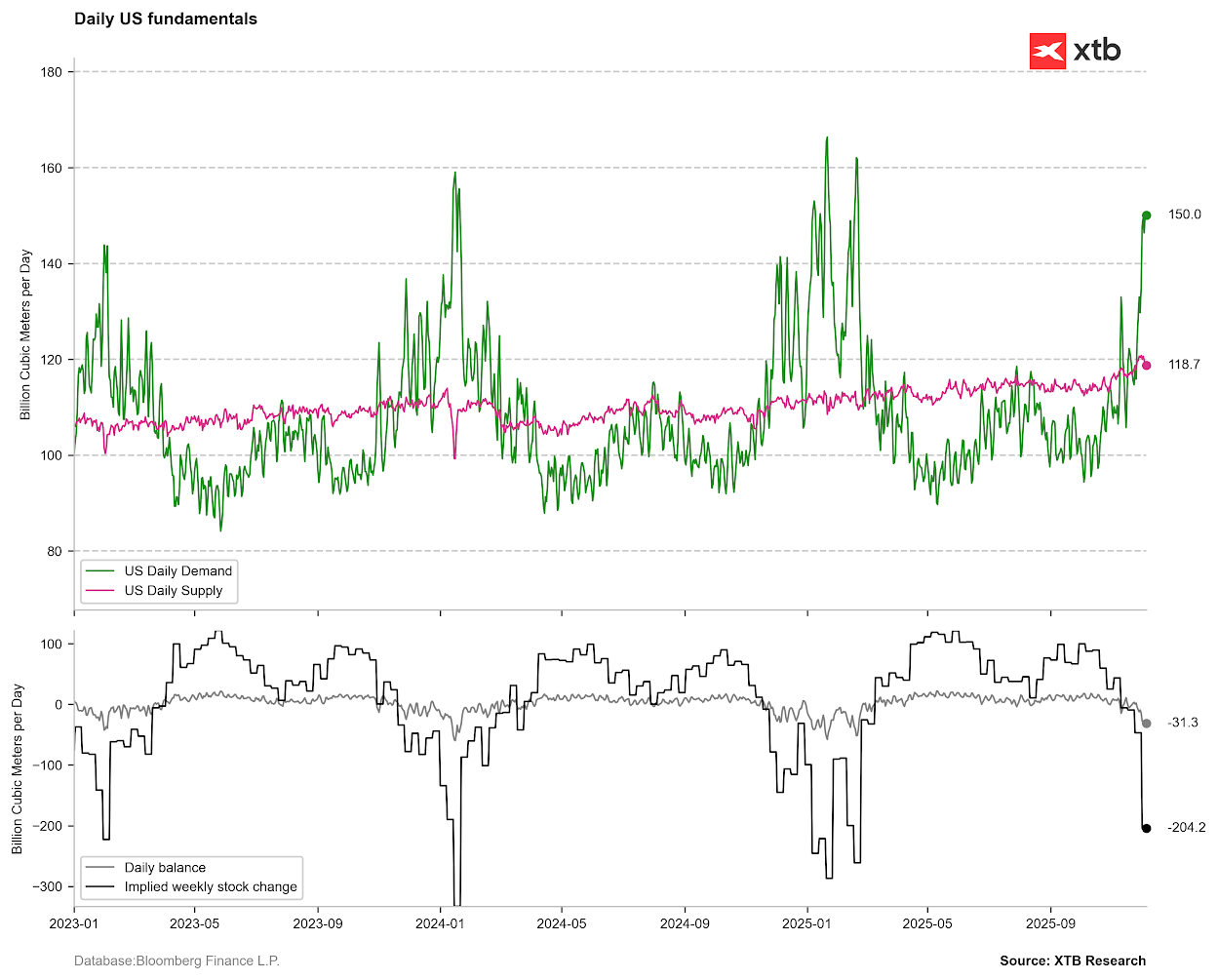

Néanmoins, les températures froides ont entraîné une hausse soudaine de la demande. De plus, les exportations de GNL restent très élevées, proches de 100 % de la capacité des gazoducs. Même avec une offre très importante, qui a dépassé 120 milliards de pieds cubes par jour (bcfd), la variation implicite des stocks indique un prélèvement de 200 bcf, ce qui est très inhabituel pour cette période de l’année. En général, de tels niveaux de déstockage surviennent plutôt en janvier ou février. Source: Bloomberg Finance LP, XTB

L’Europe reste indifférente à l’hiver, malgré des stocks plus faibles

Nous observons actuellement une divergence intéressante entre l’évolution des prix aux États-Unis et en Europe. Aux États-Unis, les prix augmentent fortement, soutenus non seulement par la forme de la courbe des contrats à terme, mais aussi par une hausse marquée de la demande à court terme. Dans le même temps, toutefois, les stocks américains demeurent relativement élevés, proches des maximums sur cinq ans, et les niveaux de stocks comparatifs ne justifient pas de tels niveaux de prix.

Au cours des deux dernières années, nous n’avons pas observé une divergence aussi marquée dans le comportement des prix du gaz américain et européen. L’Europe ne redoute plus une crise énergétique, et les signaux d’affaiblissement de la demande en Asie indiquent une disponibilité significative de GNL en cas de besoin accru. Source: Bloomberg Finance LP, XTB

Au cours des deux dernières années, nous n’avons pas observé une divergence aussi marquée dans le comportement des prix du gaz américain et européen. L’Europe ne redoute plus une crise énergétique, et les signaux d’affaiblissement de la demande en Asie indiquent une disponibilité significative de GNL en cas de besoin accru. Source: Bloomberg Finance LP, XTB

Les prix en Europe ont également diminué par rapport aux prix en Asie (JKM). Les prix reculent aussi sur le marché chinois. Source: Bloomberg Finance LP, XTB

Les prix en Europe ont également diminué par rapport aux prix en Asie (JKM). Les prix reculent aussi sur le marché chinois. Source: Bloomberg Finance LP, XTB

Il convient de noter que le niveau des stocks en Europe est nettement inférieur à la moyenne sur cinq ans, même si le seuil recommandé de 80 % de capacité de stockage a été dépassé avant le début de la saison de chauffage. Source: Bloomberg Finance LP

Les retraits de gaz des stocks européens ont été assez élevés dans la seconde moitié du mois de novembre, mais sont désormais revenus à des niveaux proches de la moyenne, ce qui pourrait théoriquement contribuer à stabiliser les prix à des niveaux bas. Les prix faibles en Europe pourraient également influencer les prix américains à plus long terme. Source: Bloomberg Finance LP

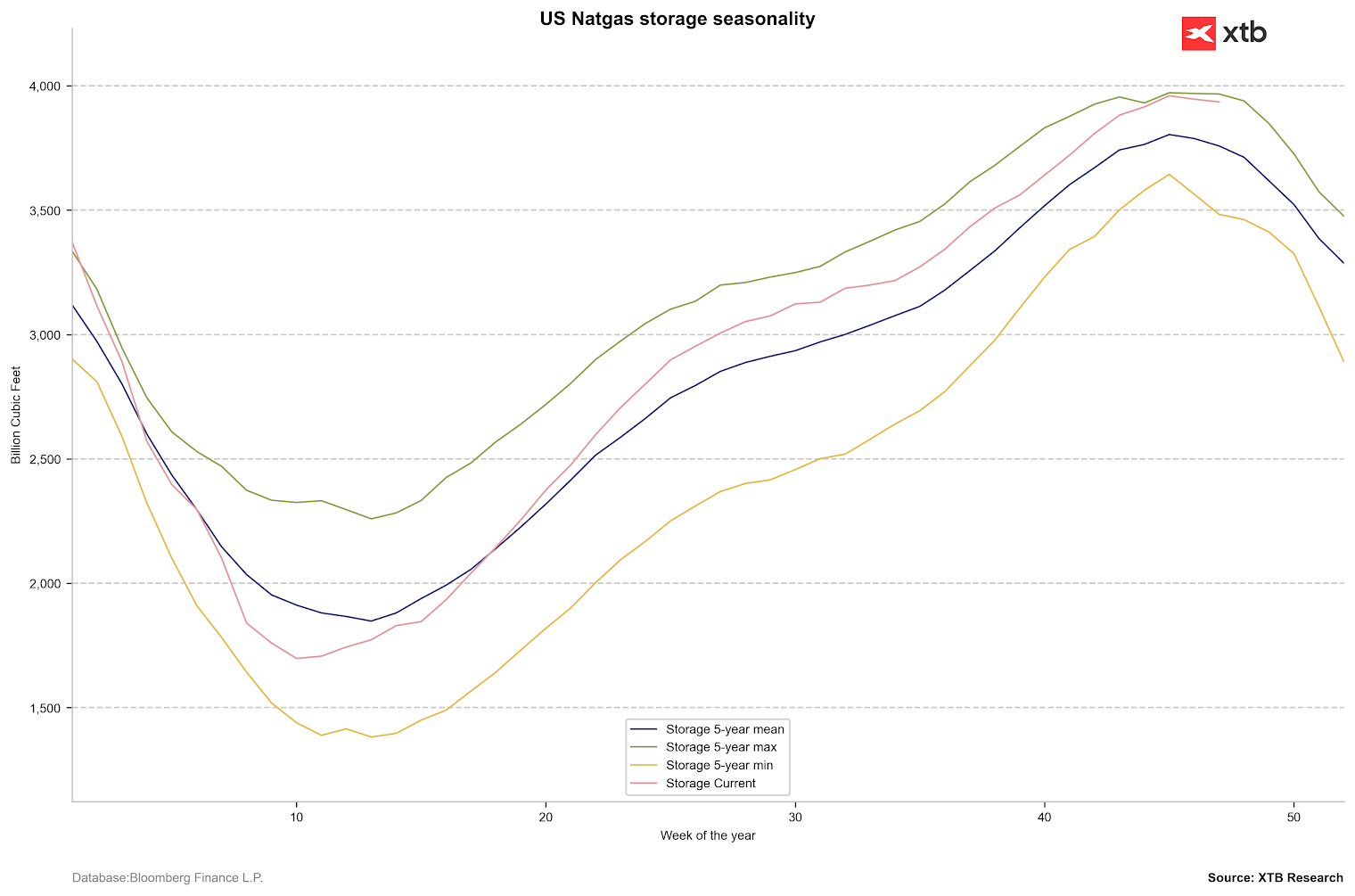

Le début de la saison de déstockage a commencé comme prévu et, point important, progresse légèrement plus lentement que la moyenne. Néanmoins, si une variation comprise entre 100 et 200 bcfd se matérialise la semaine prochaine, les niveaux de stocks se rapprocheront rapidement de la moyenne. Aujourd’hui, un prélèvement minimal de 18 bcf est attendu. Source: Bloomberg Finance LP, XTB

Le début de la saison de déstockage a commencé comme prévu et, point important, progresse légèrement plus lentement que la moyenne. Néanmoins, si une variation comprise entre 100 et 200 bcfd se matérialise la semaine prochaine, les niveaux de stocks se rapprocheront rapidement de la moyenne. Aujourd’hui, un prélèvement minimal de 18 bcf est attendu. Source: Bloomberg Finance LP, XTB

Que suggère la saisonnalité des prix ?

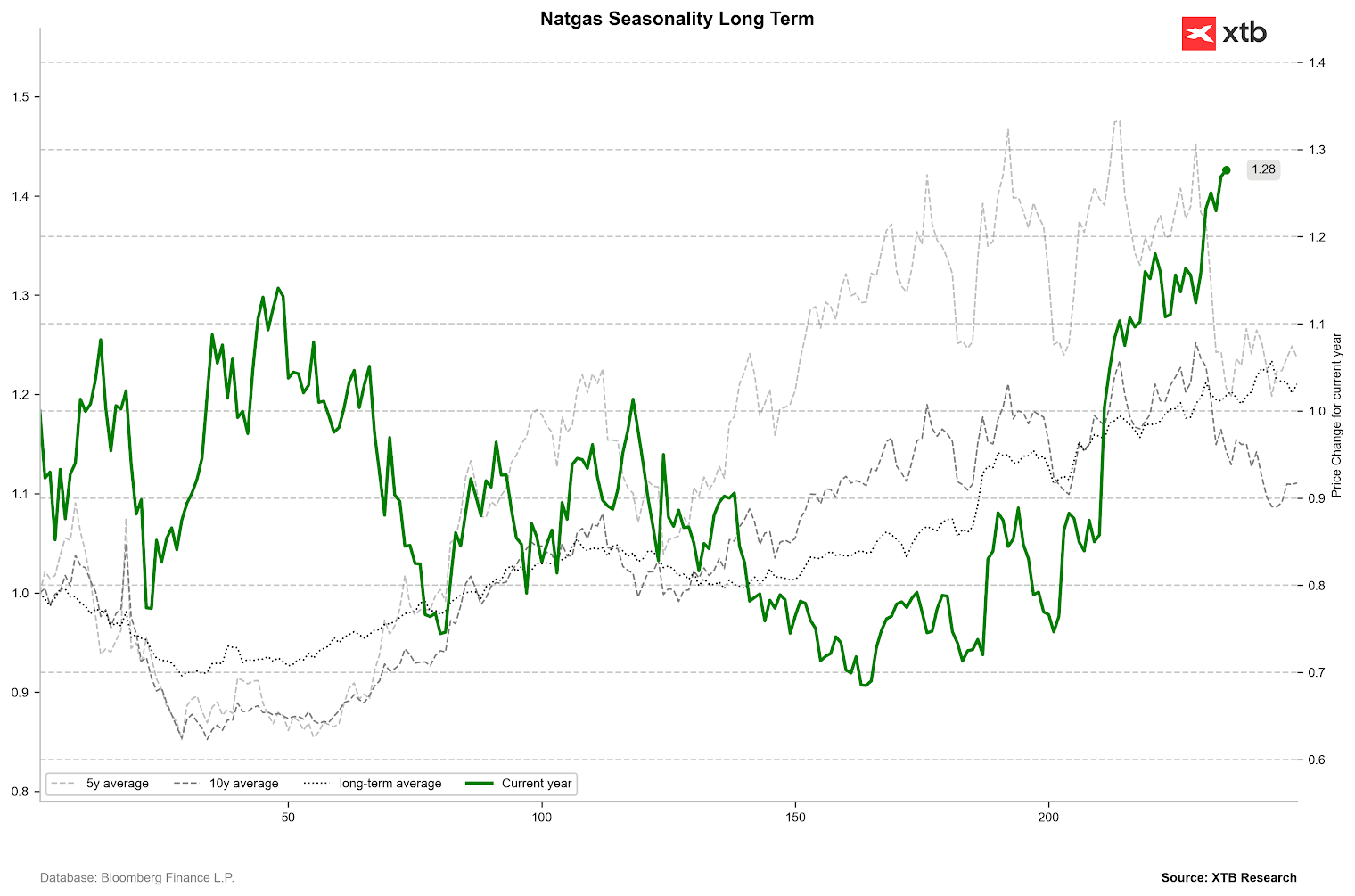

Le prix atteint généralement un pic local vers la fin novembre, suivi d’une correction. Il est important de rappeler que novembre a connu le dernier roulement associé au contango, et que le prix évolue désormais en backwardation sur plusieurs mois. Le prix peut sembler excessivement élevé par rapport aux standards historiques, mais tant que la consommation de gaz reste élevée, il peut demeurer soutenu. Si la demande implicite devait retomber dans la zone des 120 à 140 bcfd, cela devrait signaler un retournement des prix.

Le prix a enregistré une très forte hausse au cours du dernier mois et demeure élevé par rapport aux standards historiques. La saisonnalité indique également des baisses possibles dans les semaines à venir, même s’il convient de rappeler que cela est en partie lié à la structure même des contrats à terme. Source: Bloomberg Finance LP, XTB

Le prix a enregistré une très forte hausse au cours du dernier mois et demeure élevé par rapport aux standards historiques. La saisonnalité indique également des baisses possibles dans les semaines à venir, même s’il convient de rappeler que cela est en partie lié à la structure même des contrats à terme. Source: Bloomberg Finance LP, XTB

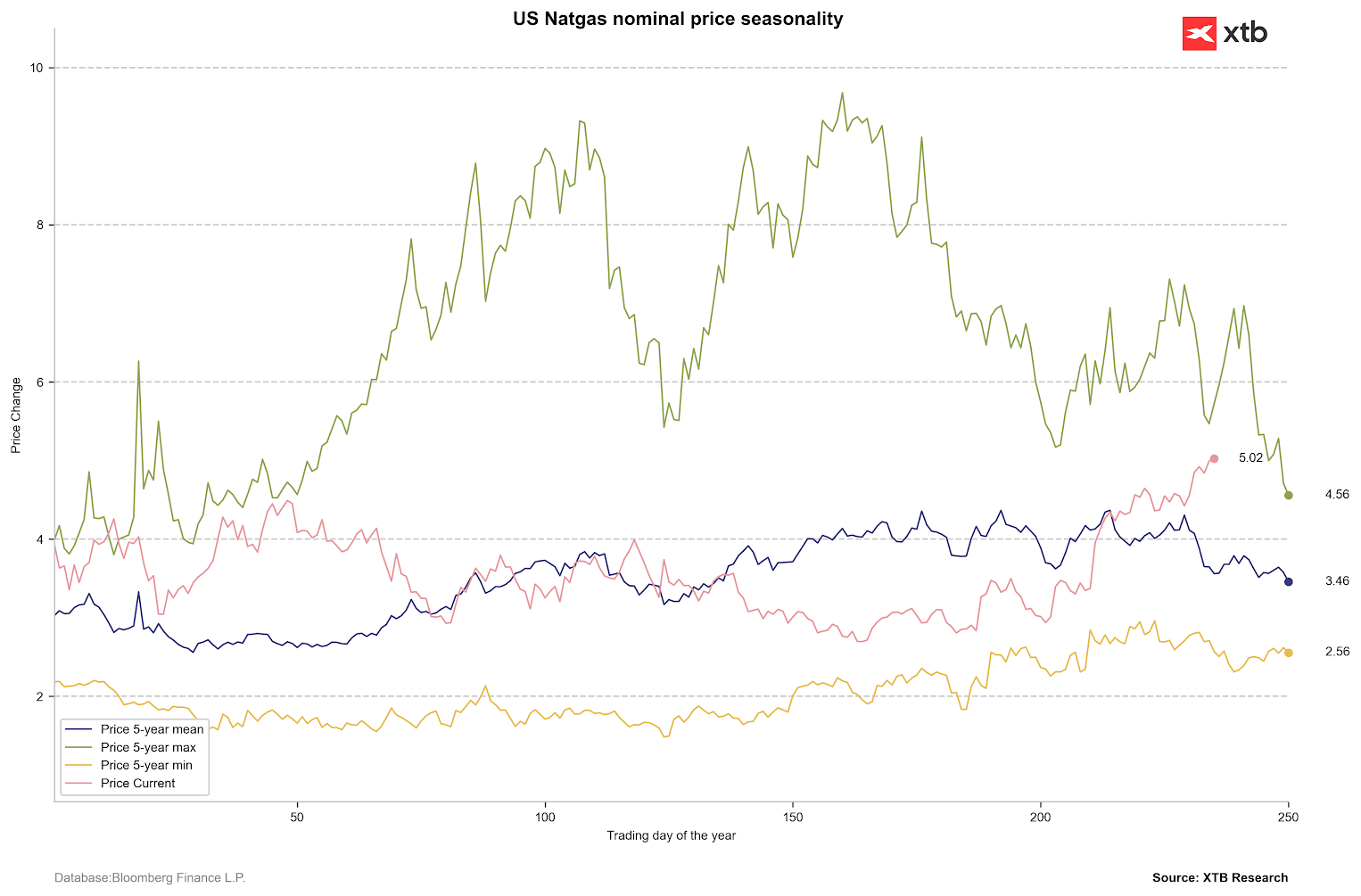

Il est également important de noter que le prix nominal se situe actuellement au-dessus de la moyenne.Source: Bloomberg Finance LP, XTB

Il est également important de noter que le prix nominal se situe actuellement au-dessus de la moyenne.Source: Bloomberg Finance LP, XTB

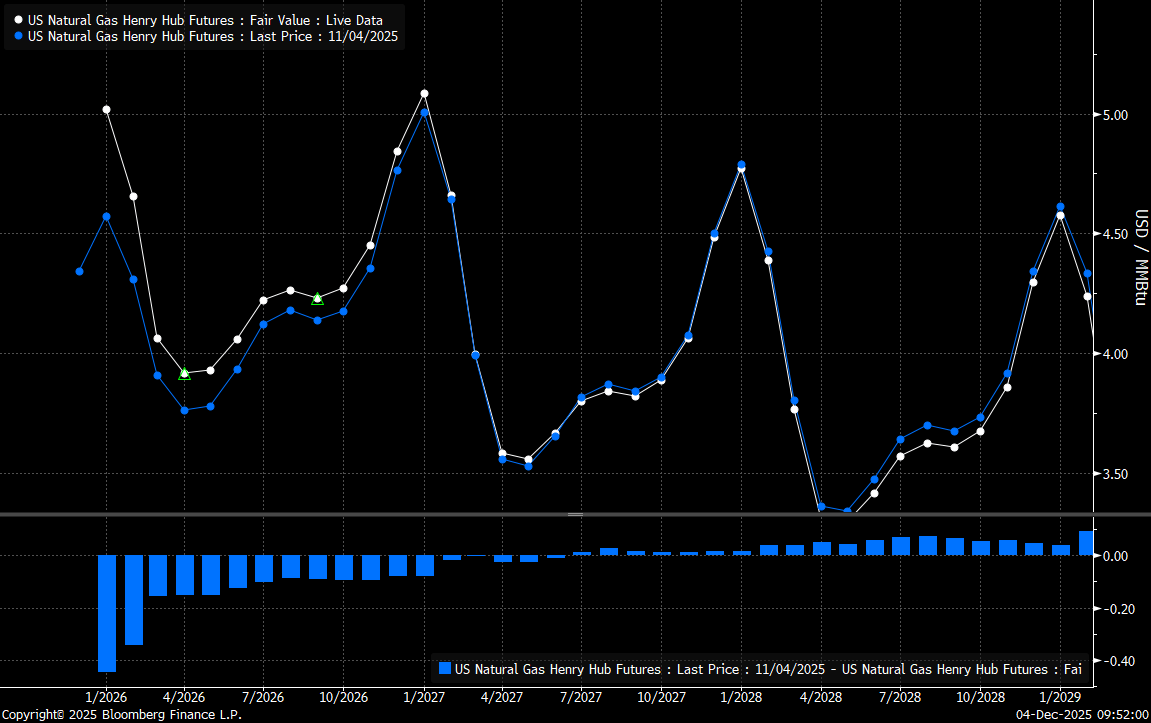

La structure des contrats à terme jusqu’en avril indique actuellement une forte backwardation, mais les prix élevés des contrats de mars, avril et mai suggèrent des anticipations d’une demande légèrement supérieure à la normale. Nous constatons également que la variation de prix sur la partie courte de la courbe au cours du dernier mois a été extrême pour les deux premières échéances, ce qui peut également indiquer une surévaluation. Toutefois, le fait que nous assistions ou non à une correction ramenant le prix vers ses moyennes dépendra principalement des conditions météorologiques. Source: Bloomberg Finance LP

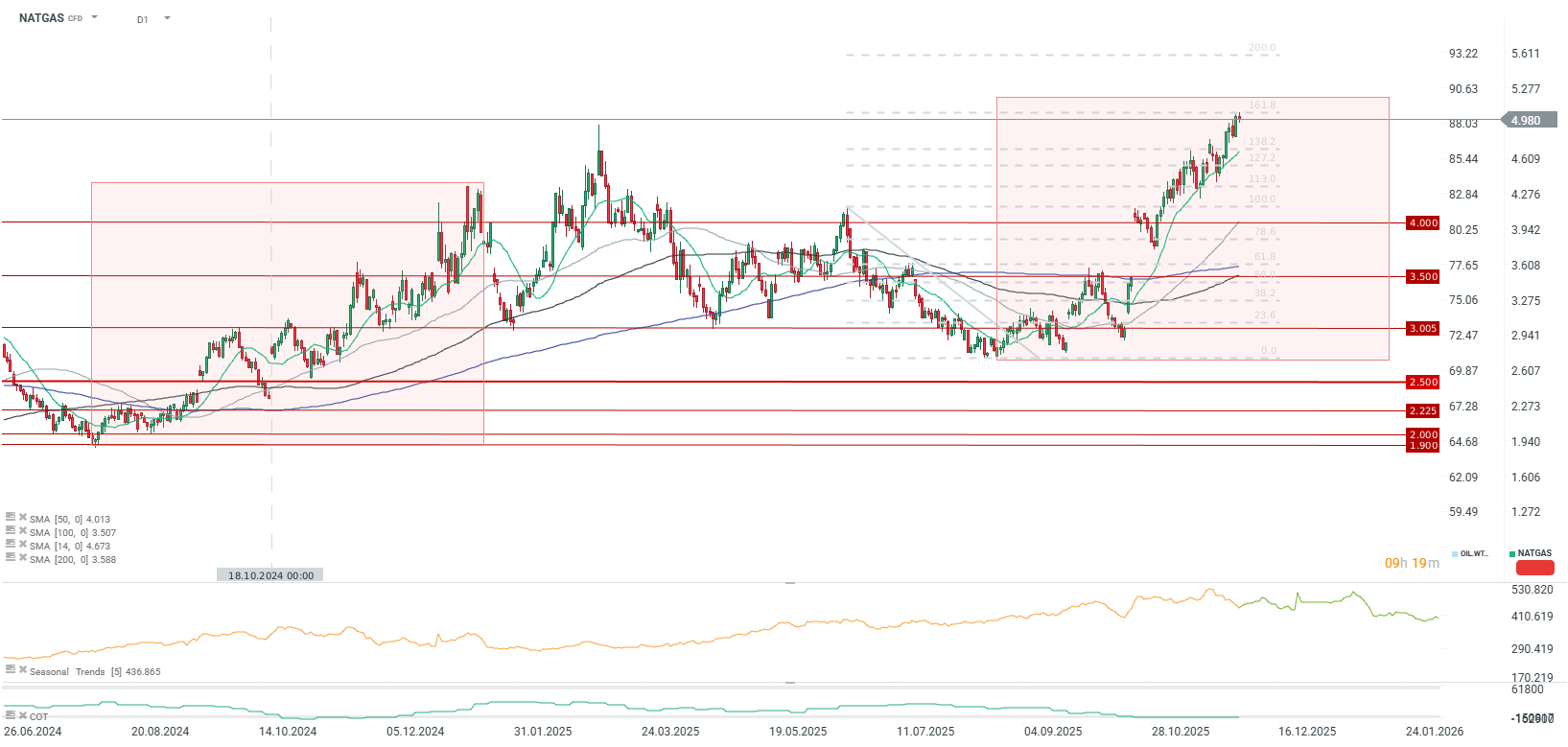

Analyse Technique

Le prix atteint actuellement le niveau de 5 $/MMBTU, ce qui coïncide avec le retracement de Fibonacci de 161,8 % de la dernière grande vague baissière. Le prix est soutenu par la moyenne mobile à 14 périodes, qui constitue un support crucial à court terme. Il est intéressant de noter que la configuration actuelle de la hausse ressemble fortement à celle de l’an dernier, bien que la consommation soit aujourd’hui plus élevée qu’à la même période l’année précédente. L’ampleur de la hausse suggère qu’un sommet pourrait être enregistré dans la seconde moitié de janvier. Toutefois, si la consommation de gaz augmente encore en janvier ou février, le prix pourrait s’établir nettement au-dessus de son niveau actuel et reproduire la situation de 2022, même si cela se ferait probablement dans une mesure un peu plus limitée.

Avant l'ouverture : Les entreprises spécialisées dans l'IA et l'or ont-elles retrouvé les faveurs des investisseurs ? (22.07.2026)

Le Nasdaq 100 en hausse de 2 %

La mer Rouge, mais pas les indices : les conséquences du blocus de Bab al-Mandab.

OUVERTURE US : Les semi-conducteurs sont le moteur de la reprise

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."