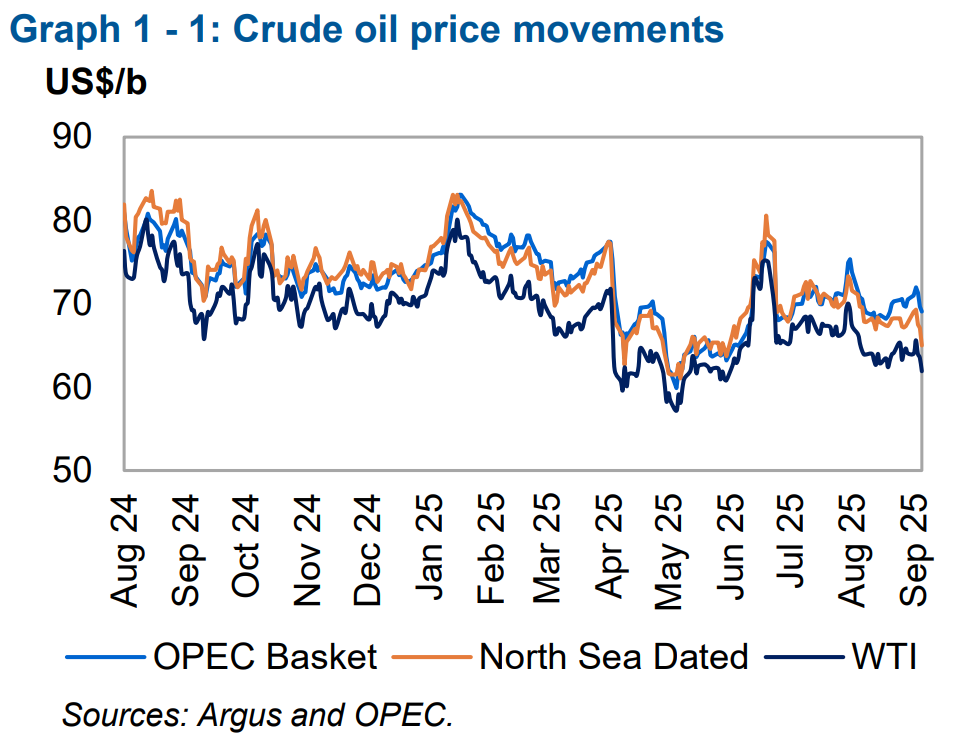

Sur les marchés mondiaux des carburants, nous observons une baisse significative des prix du pétrole. Le dernier rapport de l'OPEP indique que la pression sur les prix persiste malgré des fondamentaux solides en matière d'offre et de demande. Les contrats sur le pétrole brut WTI enregistrent une baisse de plus de 2 %.

La baisse des prix du pétrole résulte de plusieurs facteurs concomitants, tant sur le plan commercial que financier. Du point de vue des fondamentaux physiques, la situation du marché semble stable : la demande mondiale continue de croître et la structure des contrats reste en backwardation, ce qui est généralement le signe d'un marché très solide. Cependant, les facteurs financiers et les signaux économiques à court terme se sont avérés plus forts et dominent actuellement les cotations.

Parmi ceux-ci, on peut citer :

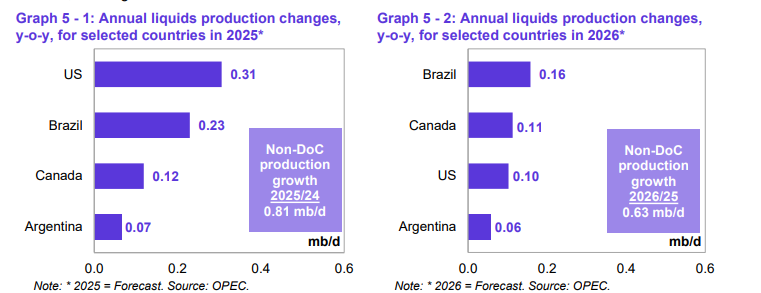

- La pression exercée par l'offre des producteurs non membres de l'OPEP+, notamment les États-Unis, le Brésil, le Canada et l'Argentine.

- La vente massive de contrats à terme par les hedge funds et les gestionnaires de fonds.

- La baisse saisonnière de la demande aux États-Unis après la fin de la période estivale.

- Les inquiétudes concernant le rythme de la croissance économique aux États-Unis et les conséquences des droits de trade.

- Les signes d'un ralentissement de l'activité des raffineries en Chine en juillet, suggérant un léger affaiblissement de la demande du plus grand importateur.

- La baisse actuelle des prix du pétrole ne résulte pas d'un effondrement fondamental de la demande, mais de la prédominance de facteurs financiers et à court terme. Cela signifie que les marchés pourraient encore connaître un rebond des prix en cas de choc de l'offre ou d'escalade géopolitique.

La croissance économique stable, tant dans les pays développés que dans les économies émergentes, soutient principalement la demande. Le PIB mondial devrait croître à un taux de 3,0 % en 2025 et de 3,1 % en 2026.

L'Asie y contribue de manière très significative :

- Chine - 4,8 % en 2025

- Inde - 6,5 % en 2025

Ces marchés sont les moteurs de la consommation d'énergie : la classe moyenne en pleine expansion et le développement dynamique de l'industrie et des transports garantissent une demande élevée en carburant.

Le deuxième facteur soutenant la demande concerne les carburants destinés au transport et les produits pétrochimiques. L'augmentation du trafic aérien, la demande stable en essence dans les pays de l'OCDE et le développement de la logistique en Asie soutiennent la demande en pétrole. Parallèlement, le GPL et le kérosène, utilisés dans l'industrie pétrochimique, stimulent la consommation dans le secteur de la production de plastiques et de produits chimiques. Cela signifie que malgré la pression financière et la baisse des prix à court terme, les fondamentaux de la demande restent très solides et que le marché dispose encore de perspectives de croissance à moyen terme.

La baisse des prix du pétrole a des conséquences importantes au-delà du marché des matières premières. La baisse des prix de l'énergie se répercute sur l'inflation, les balances commerciales, les résultats des entreprises et le sentiment des investisseurs.

Les principaux perdants de la baisse des prix du pétrole seront :

Les pays producteurs de pétrole : la Russie, le Brésil, les États-Unis ou l'Arabie saoudite. La baisse des prix du pétrole entraîne une diminution des recettes budgétaires et un affaiblissement de la monnaie. Indirectement, cela exercera également une pression sur les indices boursiers locaux, proportionnellement à la dépendance des marchés financiers vis-à-vis des revenus du secteur extractif.

Les entreprises énergétiques et extractives : la baisse des prix du pétrole et des produits finis entraîne une diminution des marges, des revenus et des bénéfices, ce qui aura certainement une incidence sur la valorisation des entreprises du secteur.

Les bénéficiaires de la baisse des prix seront notamment :

Les importateurs d'énergie : les pays dépendants des importations de produits au pétrole verront leur balance trade s'améliorer. Il s'agit notamment de l'Inde, de la Chine, de la Turquie et du Japon.

Le transport et la logistique : les entreprises de transport verront leurs dépenses en carburant diminuer, ce qui se traduira par une augmentation de leurs bénéfices, une meilleure compétitivité des prix ou des investissements, ce qui aura un effet positif sur leur valorisation.

Les consommateurs : grâce à la baisse des coûts de transport, les consommateurs peuvent s'attendre à un ralentissement de la hausse des prix.

OIL.WTI (D1)

Source: Xstation

Le graphique montre une nette tendance à la baisse confirmée par une série de sommets plus bas. Le prix reste en dessous des résistances clés à 65,20 USD, où se situe le niveau FIBO 61. Le support le plus important se situe autour de 61,70 USD, et son franchissement ouvrirait la voie vers 56,50 USD, vers la limite inférieure du canal. Tant que le marché reste en dessous de 65,20 USD, l'avantage des vendeurs domine, tandis que seul un franchissement au-dessus de 67,70 USD pourrait signaler un changement de tendance à la hausse.

Le pétrole recule après de fortes hausses 🚩 Les marchés évaluent l'impasse dans le détroit d'Ormuz

L’oeil d'Antoine | Or : les 6500$ en ligne de mire ?

Graphique du jour : l'USDJPY repart à la hausse. L'intervention ne suffit pas, les marchés attendent une réaction de la Banque du Japon

Calendrier économique : la RBA maintient ses taux, les marchés attendent les chiffres du marché immobilier américain

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."