Le Brent (OIL) recule de près de 3% aujourd’hui, s’échangeant autour de 93 dollars le baril, prolongeant ainsi une tendance clairement baissière à court terme où les pressions du côté de l’offre continuent de dominer, malgré l’incertitude persistante autour du détroit d’Ormuz. Dans le même temps, certains bureaux d’analyse, dont Piper Sandler, se rangent de plus en plus du côté de ceux qui tablent sur une « crise prolongée » plutôt que sur une désescalade rapide autour d’Ormuz. Selon la banque, le marché interprète peut-être de manière trop optimiste les signaux d'un éventuel accord avec l'Iran, alors que la situation réelle du transport maritime dans la région reste très fragile.

Piper Sandler mise sur une hausse des prix du pétrole

Dans sa dernière note, Piper Sandler fait valoir que le détroit d'Ormuz pourrait rester effectivement partiellement fermé pendant encore plusieurs mois. Cela impliquerait une perturbation continue des flux de pétrole brut et de GNL du Moyen-Orient vers l'Asie, ce qui augmenterait la pression sur le marché physique du pétrole.

- Le problème principal n’est pas nécessairement une « fermeture » officielle d’Ormuz, mais la chute spectaculaire du trafic de pétroliers commerciaux. Selon Piper Sandler, les chances que les volumes de transport maritime se redressent ne serait-ce qu’à 50 % de leurs niveaux d’avant la crise semblent faibles, non seulement au cours des prochaines semaines, mais potentiellement aussi au cours des prochains mois.

- Les marchés ont reçu des signaux mitigés ces derniers jours. D’un côté, Donald Trump a laissé entendre qu’un accord avec l’Iran était en grande partie négocié. D'autre part, le Pentagone a confirmé de nouvelles frappes contre des installations militaires iraniennes et des navires déployant des mines près du détroit. Ces développements suggèrent que les tensions militaires continuent de s'intensifier plutôt que de s'apaiser.

- Piper Sandler estime que Washington est réticent à s'engager dans une confrontation à grande échelle, car une riposte iranienne plus large pourrait déstabiliser la région et perturber davantage les chaînes d'approvisionnement mondiales. Dans le même temps, Téhéran semble convaincu de disposer encore d'un levier de négociation important, ce qui réduit la probabilité d'un compromis rapide.

- Tout cela conduit la banque à une conclusion assez audacieuse : les prix du pétrole pourraient encore atteindre de nouveaux sommets annuels plus tard cet été.

Ce point de vue est difficile à écarter. Jusqu’à récemment, environ un cinquième du commerce mondial de pétrole par voie maritime transitait par le détroit d’Ormuz. Si le trafic de pétroliers reste limité pendant une période prolongée, la question passe de la volatilité du marché à terme à la disponibilité physique du brut, en particulier pour l’Asie.

Les réserves stratégiques américaines se dirigent vers l’Est

Les États-Unis envoient actuellement un chargement exceptionnel de pétrole brut provenant de leur réserve stratégique de pétrole vers l’Asie, ce qui souligne à quel point la crise d’Ormuz est en train de remodeler les flux énergétiques mondiaux. Selon des données maritimes citées par Reuters, un pétrolier transportant du pétrole provenant de la réserve stratégique américaine a quitté le golfe du Mexique à destination des Philippines. Il s’agit de la première expédition de pétrole brut provenant des réserves stratégiques américaines vers l’Asie depuis fin 2022.

- Cette initiative est inhabituelle, mais stratégiquement logique. La perturbation du trafic normal des pétroliers via Ormuz a gravement affecté les voies d’approvisionnement traditionnelles du Moyen-Orient vers l’Asie. Avant la crise, les économies asiatiques importaient environ 80 % de leur pétrole brut du Moyen-Orient, tandis que les Philippines dépendaient fortement de l’Arabie saoudite, de l’Irak et des Émirats arabes unis.

- Par exemple, le VLCC grec Arosa transporte actuellement environ 616 000 barils de brut acide américain provenant de la SPR, ainsi que 700 000 barils supplémentaires d'un autre mélange de brut acide américain. Cela montre que Washington ne se contente pas de rediriger le brut vers l'Europe, mais tente également de plus en plus de compenser les pénuries en Asie.

- Le problème est que l'ampleur des perturbations potentielles de l'approvisionnement en provenance du Moyen-Orient reste considérable. Selon les estimations, entre 14 et 15 millions de barils par jour de production pourraient être affectés par les tensions actuelles. Même une libération coordonnée à grande échelle par les États membres de l'AIE pourrait s'avérer insuffisante si la crise du détroit d'Ormuz s'éternise.

Malgré le récent recul des prix du pétrole, le marché mondial du brut entre dans une phase de réorganisation forcée. L'Asie, la région la plus dépendante des approvisionnements énergétiques du Moyen-Orient, est susceptible de supporter les coûts logistiques et de prix les plus élevés. Parallèlement, les États-Unis jouent de plus en plus le rôle de fournisseur d'urgence non seulement pour l'Europe, mais aussi pour les acheteurs asiatiques.

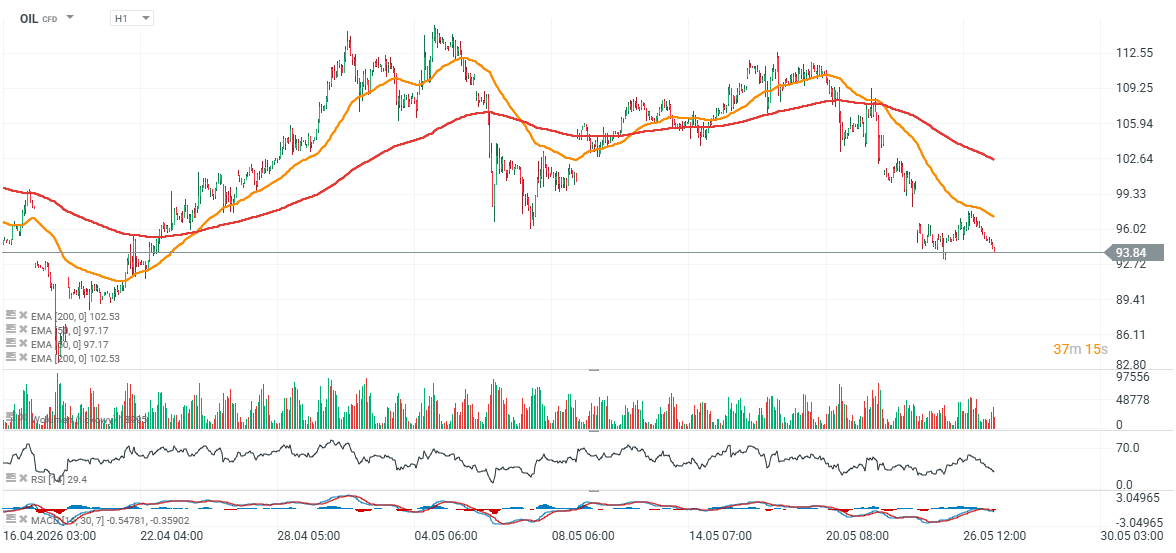

PÉTROLE (graphique D1)

Le brut WTI a d'abord bondi vers les 120 dollars le baril avant de reculer sous la barre des 100 dollars. Toutefois, selon Piper Sandler, le marché pourrait anticiper une normalisation trop tôt. Si la crise persiste, une nouvelle pression sur l'offre pourrait à nouveau faire grimper fortement les prix du pétrole, ce qui risquerait de peser à la fois sur la croissance économique mondiale et sur le récent rebond des marchés boursiers.

Source: xStation5

Résumé quotidien : Les marchés boursiers affichent des tendances contrastées, le secteur technologique à la traîne tandis que l'Europe rebondit grâce aux résultats d'entreprise et aux indices PMI (24.07.2026)

Trois marchés à surveiller la semaine prochaine (24.07.2026)

Le pétrole recule à l'approche du week-end !

Quand la hausse des prix du pétrole se fera-t-elle sentir chez nous ?

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."