Le projet ambitieux d’Oracle de centre de données dédié à l’IA, d’un montant de 10 milliards de dollars dans le Michigan, est désormais remis en question après l’échec des discussions de financement avec son partenaire clé Blue Owl Capital. Il s’agit d’un sérieux revers pour une entreprise déjà sous surveillance accrue en raison de besoins en capitaux en forte augmentation. Blue Owl — qui avait financé les plus grands projets de centres de données d’Oracle aux États-Unis — s’est retiré après que les prêteurs ont exigé des conditions de location et d’endettement plus strictes, dans un contexte de préoccupations croissantes concernant les retards du projet, la hausse rapide de l’effet de levier d’Oracle et le refroidissement de l’enthousiasme pour les investissements IA à très grande échelle. Oracle affirme toutefois que le développeur a déjà sélectionné un nouvel investisseur en fonds propres et que les discussions avancent comme prévu, mais l’échec des négociations met en lumière les doutes grandissants sur le rythme et la rentabilité de l’expansion des infrastructures dédiées à l’IA.

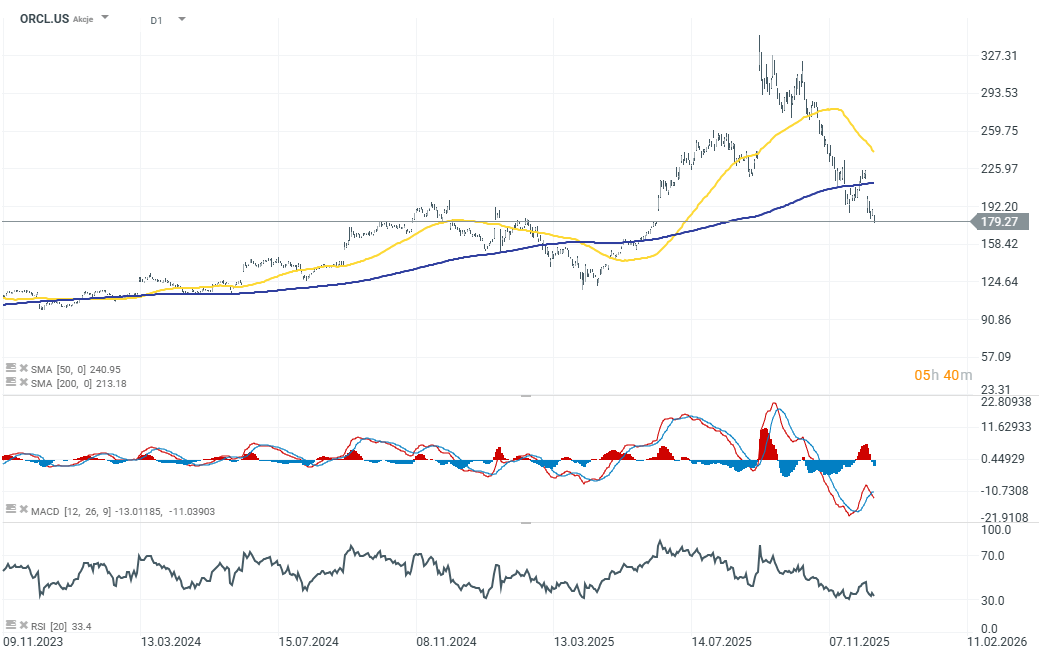

La réaction du marché a été rapide et brutale. L’action Oracle subit une pression vendeuse depuis la mi-septembre. Les derniers résultats ont également déçu. Par rapport à ses plus hauts, le titre affiche désormais une baisse proche de 50 %. Pour effacer complètement le rallye porté par l’IA, l’action devrait encore reculer d’environ 35 %.

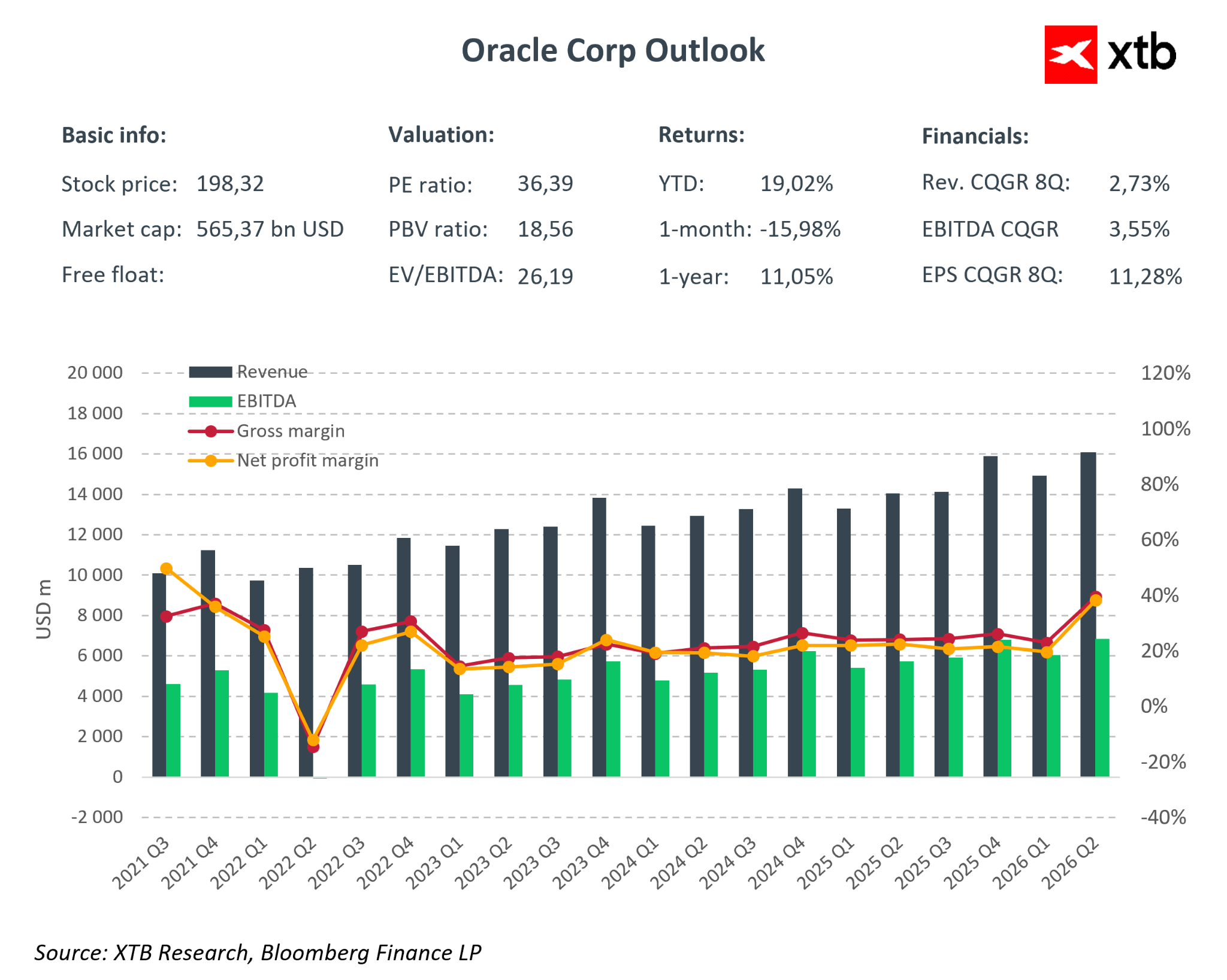

Un regard sur la situation financière d’Oracle

Des résultats en deçà des attentes.

Au T2 de l’exercice fiscal 2026, Oracle a publié un chiffre d’affaires de 16,06 milliards de dollars (+14 % sur un an), inférieur aux attentes de 16,2 milliards. Le BPA ajusté s’est établi à 2,26 dollars — bien au-dessus du consensus de 1,64 dollar — grâce à des éléments exceptionnels, notamment la vente de participations dans Ampere.

Un carnet de commandes RPO record — un potentiel, mais à long terme.

Le backlog de RPO, qui atteint 528 milliards de dollars (+438 % sur un an), inclut des contrats avec OpenAI, Nvidia et Meta, susceptibles de générer des revenus supplémentaires dans les années à venir. Si ce chiffre reflète un potentiel de croissance considérable, le marché craint qu’une grande partie de ce pipeline soit de long terme et que la concrétisation de ces commandes prenne du temps.

Explosion des CAPEX et de la dette — un risque croissant pour le marché.

Oracle a porté ses dépenses d’investissement au T2 FY2026 à environ 35 milliards de dollars pour les centres de données et les clusters de GPU dédiés à l’IA, tandis que la dette totale est estimée entre 115 et 120 milliards de dollars. Le marché s’inquiète de plus en plus de l’ampleur de ces investissements et de leur impact sur le bilan. Les performances futures dépendront largement de la capacité d’Oracle à transformer rapidement ces investissements en revenus et en flux de trésorerie.

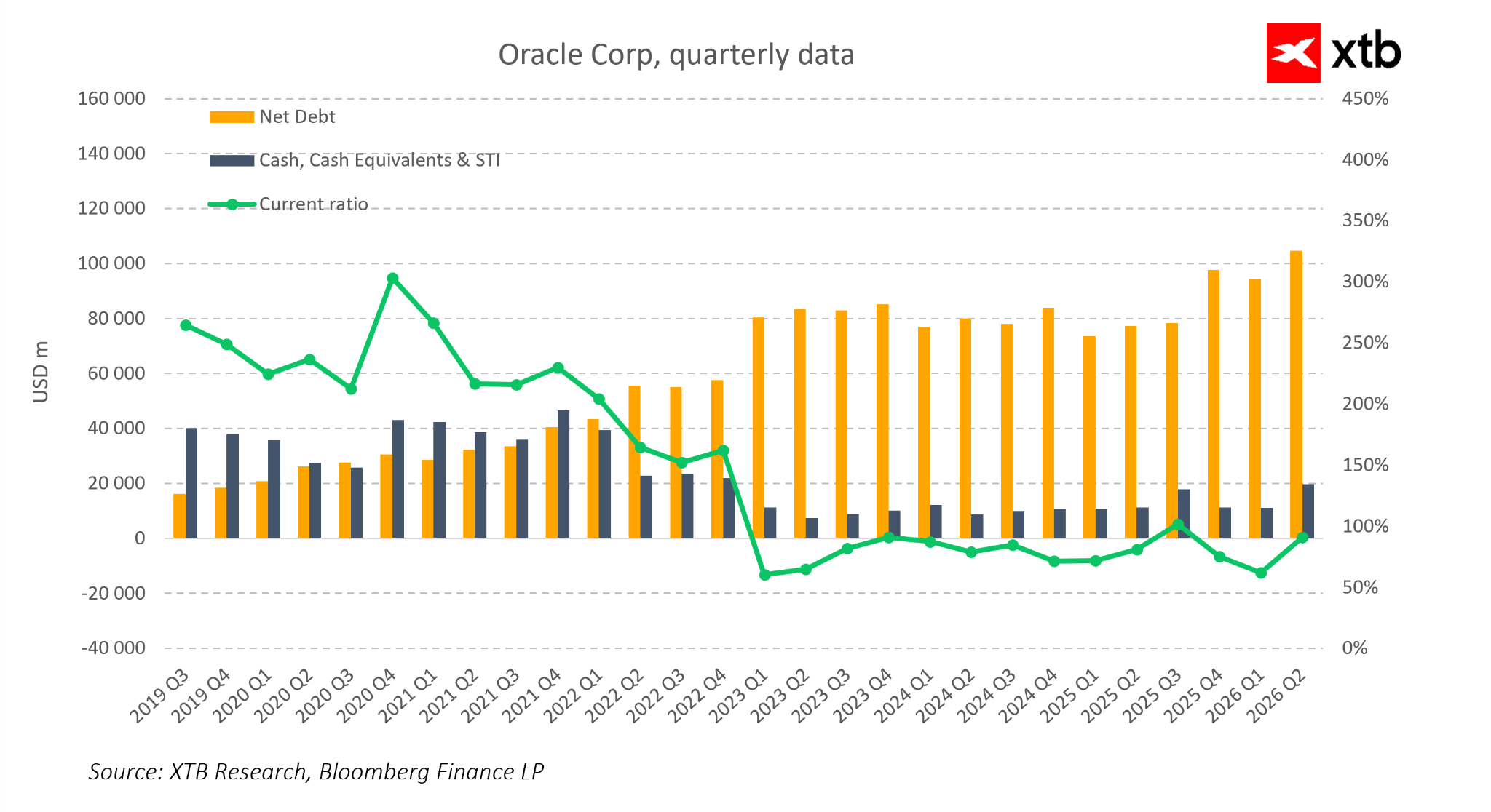

La dette a atteint des niveaux records tandis que les réserves de trésorerie continuent de se réduire. L’écart croissant entre l’augmentation de l’endettement et la baisse du cash disponible traduit une consommation rapide de capitaux et une pression accrue sur la liquidité dans un contexte de lourds investissements liés à l’IA. La hausse de l’effet de levier rend également Oracle plus sensible aux fluctuations des coûts de financement.

Le ROIC se rapproche du WACC, signalant une capacité en baisse à créer de la valeur via de nouveaux investissements dans l’IA. La croissance de l’EBITDA ne suit pas la hausse du coût du capital, ce qui accentue la pression sur les résultats et le bilan. La réduction de l’écart ROIC–WACC traduit une détérioration de l’efficacité du capital et un risque croissant que l’expansion des infrastructures devienne un fardeau plutôt qu’un moteur de profits.

Oracle (D1)

La vague de ventes d’aujourd’hui prolonge le brusque retournement de sentiment autour de l’IA — de l’euphorie, qui avait brièvement propulsé l’action à 348 $ et hissé Larry Ellison au sommet des classements mondiaux de fortune, à une anxiété croissante des investisseurs concernant les retards, l’endettement financier et la capacité de l’expansion des centres de données, chiffrée en dizaines de milliards de dollars, à générer des rendements suffisamment rapides. Les turbulences entourant le financement du projet du Michigan ont cristallisé ces inquiétudes, accélérant le passage du marché d’un « engouement pour l’IA » à une approche plus disciplinée et sceptique.

Action Schneider Electric : résultats semestriels en progression

À la mi-séance : Les actions européennes atteignent leur plus haut niveau depuis trois semaines ! Apple recule en pré-ouverture aux États-Unis !

Action Saint-Gobain : le titre bondit de 8,30% après ses résultats

Apple reste impressionnant, mais le marché n'est plus impressionné

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."