-

Résultats T4 2025 meilleurs que prévu, portés par Keytruda et les nouveaux traitements pulmonaires.

-

Guidance 2026 inférieure aux attentes, principalement à cause de l’effondrement de Gardasil.

-

Keytruda reste le pilier du groupe, mais l’échéance du brevet US en 2028 approche.

-

Investissements massifs en R&D et en production US pour préparer l’après-Keytruda.

-

Merck conserve un profil défensif solide, mais la visibilité à moyen terme s’est dégradée.

-

Résultats T4 2025 meilleurs que prévu, portés par Keytruda et les nouveaux traitements pulmonaires.

-

Guidance 2026 inférieure aux attentes, principalement à cause de l’effondrement de Gardasil.

-

Keytruda reste le pilier du groupe, mais l’échéance du brevet US en 2028 approche.

-

Investissements massifs en R&D et en production US pour préparer l’après-Keytruda.

-

Merck conserve un profil défensif solide, mais la visibilité à moyen terme s’est dégradée.

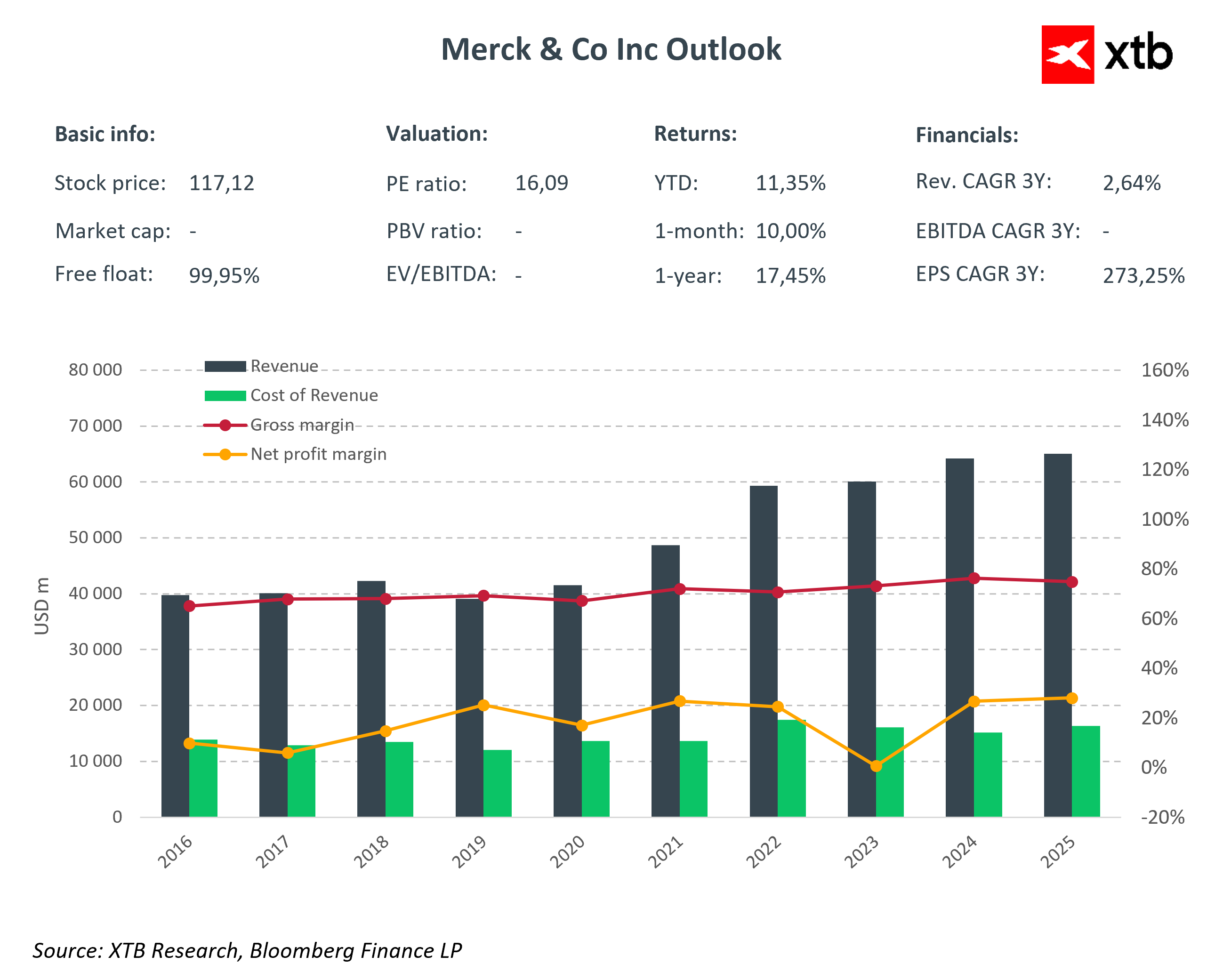

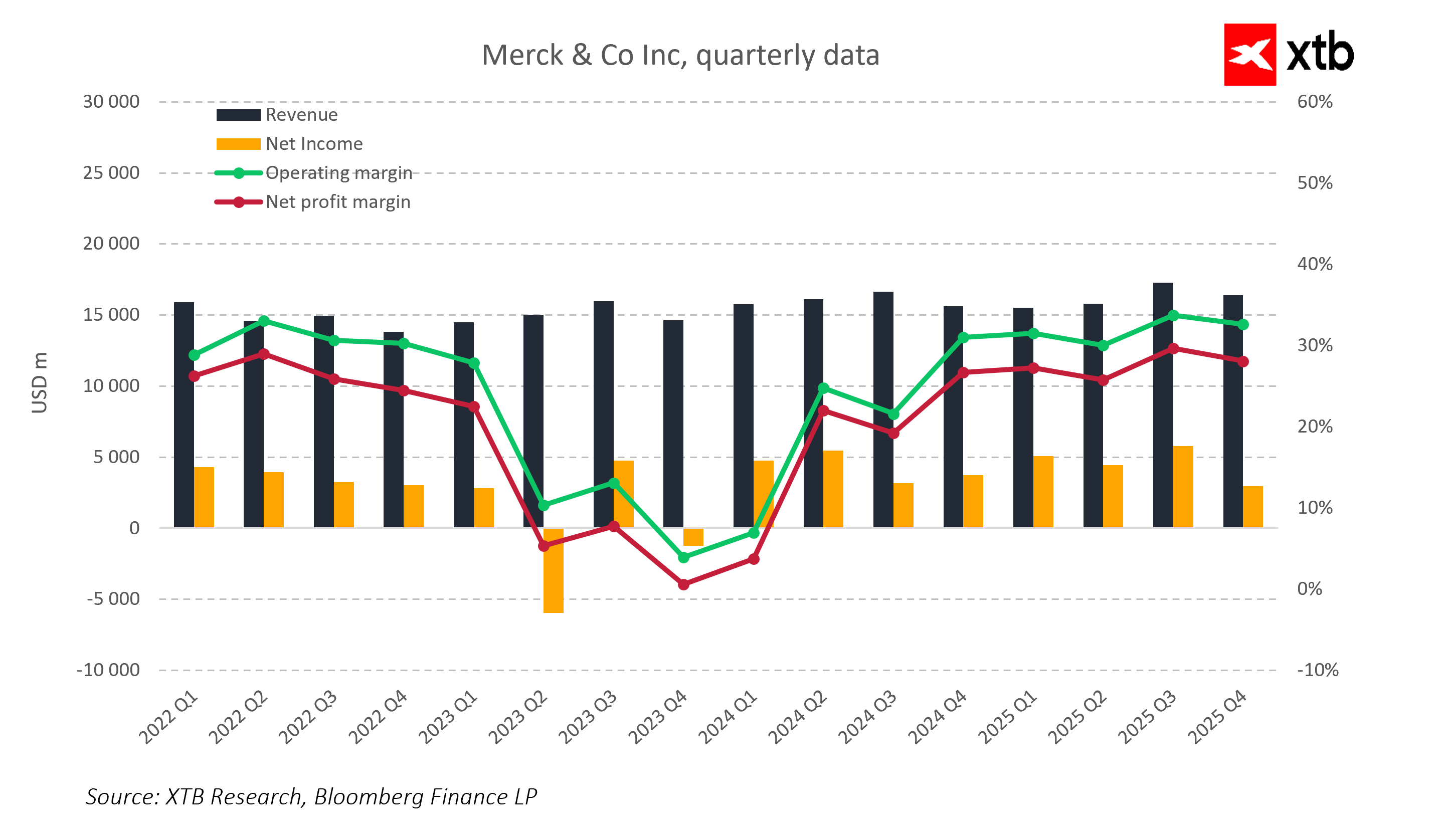

Merck & Co., l’un des poids lourds mondiaux de la pharmacie, a publié des résultats trimestriels solides, mais accompagnés de perspectives 2026 en demi-teinte. Le contraste entre la dynamique opérationnelle de court terme et les défis structurels à venir explique la réaction prudente du marché.

📊 Résultats financiers – T4 2025

Merck a dépassé les attentes sur les principaux indicateurs trimestriels :

-

Chiffre d’affaires : 16,40 Md$ (+5% y/y, consensus 16,17 Md$)

-

EPS ajusté : 2,04 $ (consensus 2,01 $)

-

EPS GAAP : 1,19 $, en baisse par rapport à 1,48 $ un an plus tôt

💉 Produits clés

-

Keytruda : 8,37 Md$ (+6,8% y/y, au-dessus des attentes)

-

Animal Health : 1,51 Md$ (+7,7% y/y) – segment stable et résilient

👉 Le trimestre confirme la robustesse opérationnelle du cœur de portefeuille.

📉 Le point noir : Gardasil

Le principal facteur de déception reste Gardasil, dont les ventes ont chuté :

-

Gardasil : 1,03 Md$ (-33% y/y)

-

Aucune livraison vers la Chine prévue en 2026

Cette contraction pèse lourdement sur la visibilité des revenus, car Gardasil constituait historiquement l’un des moteurs de croissance hors oncologie.

🔮 Guidance 2026 : en dessous des attentes

C’est sur les perspectives que le marché a tiqué :

-

Revenus 2026 : 65,5–67 Md$ (consensus 67,5 Md$)

-

EPS ajusté : 5,00–5,15 $ (consensus 5,27 $)

-

Marge brute : ~82% (légèrement au-dessus des attentes)

👉 Malgré une marge solide, le rythme de croissance attendu est plus modéré que ce que le marché anticipait.

🧬 Portefeuille produits : forces et faiblesses

🚀 Moteurs de croissance

-

Keytruda : toujours le socle du groupe

-

Nouveaux traitements pulmonaires (Ohtuvayre / Winrevair) issus de l’acquisition de Verona Pharma

-

Reblozyl, Lenvima, Bridion, Isentress : performances conformes aux attentes

⚠️ Segments sous pression

-

Gardasil : recul marqué et visibilité faible

-

Lagevrio & Lynparza : ventes inférieures aux prévisions

🧠 Stratégie : préparer l’après-Keytruda

Merck anticipe déjà le défi majeur de 2028, date d’expiration du brevet américain de Keytruda. Pour y faire face, le groupe :

-

accélère la diversification du pipeline (oncologie, maladies pulmonaires, antiviraux),

-

investit massivement en R&D et capacités industrielles US (plus de 70 Md$ prévus),

-

optimise son portefeuille via acquisitions ciblées,

-

a trouvé un accord avec le gouvernement américain sur les droits de douane, incluant un programme direct-to-patient et un report de trois ans des tarifs.

👉 La priorité est claire : remplacer progressivement Keytruda sans sacrifier la rentabilité.

⚖️ Lecture pour les investisseurs

✅ Points positifs

-

Leadership intact en oncologie

-

Marges élevées et stabilité financière

-

Pipeline crédible et investissements offensifs

❌ Points de vigilance

-

Forte dépendance à Keytruda à court terme

-

Effondrement de Gardasil

-

Guidance prudente dans un marché exigeant

❓ FAQ

Pourquoi le marché reste prudent malgré un bon T4 ?

À cause d’une guidance 2026 inférieure aux attentes et de la chute de Gardasil.

Keytruda reste-t-il un moteur fiable ?

Oui, mais l’horizon 2028 impose une transition progressive.

Merck est-elle bien positionnée face aux génériques futurs ?

La stratégie est crédible, mais l’exécution sera clé.

Le profil reste-t-il défensif ?

Oui, Merck conserve un statut de valeur défensive de qualité.

Calendrier économique : c'est l'heure des résultats de Tesla et de Google (22.07.2026)

Avant l'ouverture : Les entreprises spécialisées dans l'IA et l'or ont-elles retrouvé les faveurs des investisseurs ? (22.07.2026)

Le secteur du SaaS a-t-il trop perdu ? Morgan Stanley répond par l'affirmative.

Le Nasdaq 100 en hausse de 2 %

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."