- Fin de l'exclusivité : Microsoft et OpenAI assouplissent leurs liens ; OpenAI peut désormais s'associer à des concurrents (Amazon, Oracle), tandis que Microsoft réduit ses commissions sur le partage des revenus afin de diversifier son portefeuille d'IA (par exemple via Anthropic).

- Goulot d'étranglement au niveau de l'infrastructure : Le principal obstacle pour Azure est la pénurie de GPU. Le marché observera si la croissance du cloud peut rester forte malgré les contraintes d'approvisionnement et les dépenses d'investissement massives (la « taxe Nvidia »).

- Opportunité de valorisation : Après une correction de 20 %, la valorisation de Microsoft est attractive (PER prévisionnel ~21x). Avec 90 milliards de dollars de trésorerie, les niveaux actuels offrent un point d'entrée intéressant pour les investisseurs à long terme.

- Fin de l'exclusivité : Microsoft et OpenAI assouplissent leurs liens ; OpenAI peut désormais s'associer à des concurrents (Amazon, Oracle), tandis que Microsoft réduit ses commissions sur le partage des revenus afin de diversifier son portefeuille d'IA (par exemple via Anthropic).

- Goulot d'étranglement au niveau de l'infrastructure : Le principal obstacle pour Azure est la pénurie de GPU. Le marché observera si la croissance du cloud peut rester forte malgré les contraintes d'approvisionnement et les dépenses d'investissement massives (la « taxe Nvidia »).

- Opportunité de valorisation : Après une correction de 20 %, la valorisation de Microsoft est attractive (PER prévisionnel ~21x). Avec 90 milliards de dollars de trésorerie, les niveaux actuels offrent un point d'entrée intéressant pour les investisseurs à long terme.

À la suite de la décision prise aujourd’hui par la Fed, Wall Street se prépare à une séance après-bourse intense. Pas moins de quatre entreprises du « Magnificent 7 » s’apprêtent à publier leurs résultats financiers trimestriels. S’il est difficile de classer une entreprise avant une autre, tous les regards se tourneront vers Redmond, siège de la plus grande entreprise de logiciels au monde, Microsoft.

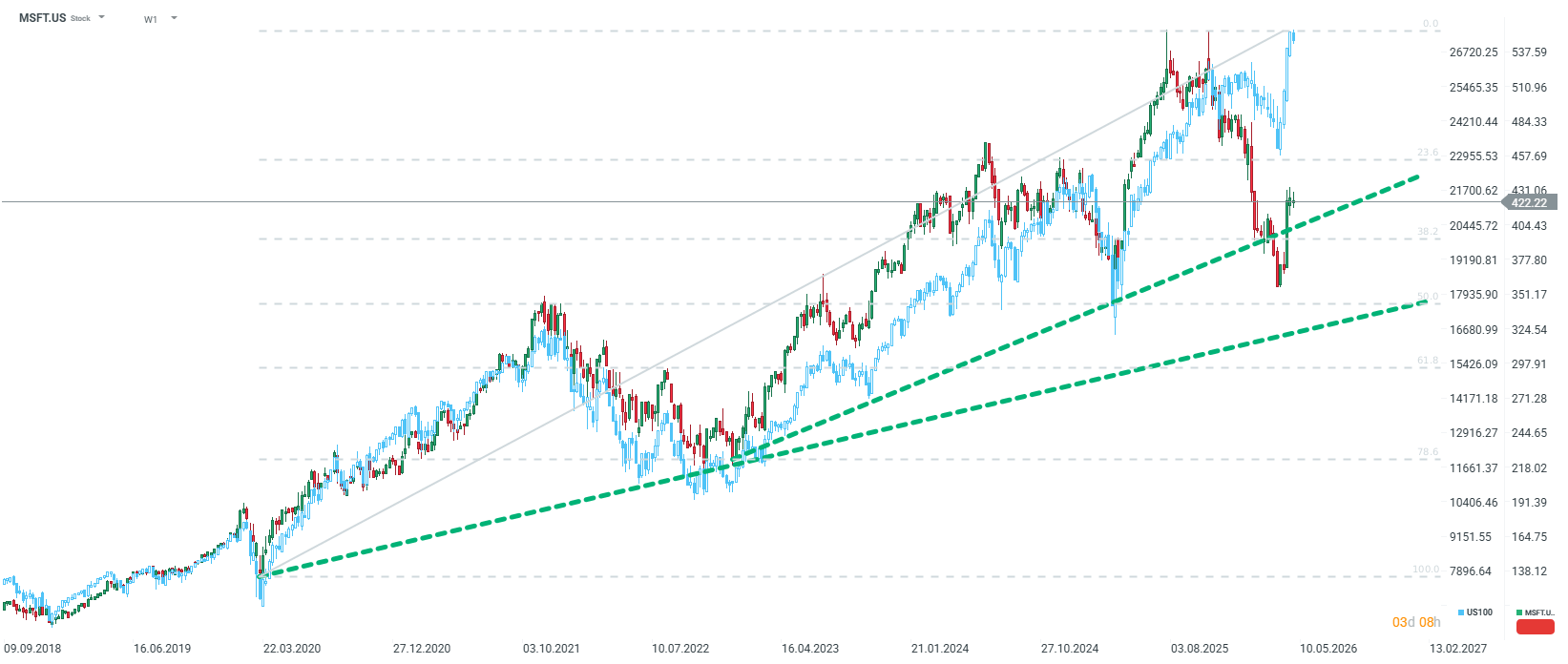

Pour l'entreprise dirigée par Satya Nadella, ce trimestre n'est pas un trimestre comme les autres. Après une période d'euphorie autour de l'intelligence artificielle, le marché entre dans une phase de « Show-Me », où les promesses seules ne suffisent plus. Le cours de l'action, qui a actuellement subi une correction d'environ 20 % par rapport à ses sommets, suggère que les investisseurs ont douté de la position de Microsoft en tant que principal moteur de la révolution de l'IA. Néanmoins, le vent a commencé à tourner ces dernières semaines. Sur quoi devrions-nous nous concentrer dans le prochain rapport, et l'entreprise a-t-elle une chance de reconquérir son trône ?

1. Le cloud et Azure : un moteur de croissance essentiel confronté à des contraintes d'approvisionnement

Le cloud computing reste au cœur de la valorisation de Microsoft. Le consensus du marché table sur une croissance du chiffre d’affaires du segment Intelligent Cloud comprise entre 20 % et 30 %. Les analystes de HSBC se montrent encore plus optimistes, prévoyant un taux de croissance annuel composé (CAGR) de 33,6 % pour Azure jusqu’en 2030.

Cependant, le principal problème n'est pas un manque de demande, mais des contraintes d'infrastructure. Microsoft est confronté à une pénurie de puissance de calcul (GPU), ce qui oblige la direction à faire des choix difficiles en matière d'allocation des ressources. Actuellement, la priorité est donnée aux produits propriétaires (M365 Copilot, GitHub Copilot) et à la R&D, tandis que les clients externes d'Azure se retrouvent avec les « restes ».

Si Azure ne parvient pas à afficher une accélération ce trimestre alors qu'AWS et Google Cloud (GCP) y parviennent, cela pourrait être interprété comme une perte de leadership face à des concurrents disposant de leurs propres puces, plus efficaces. D'un autre côté, les projections suggèrent qu'Azure pourrait dépasser AWS en tant que leader en termes de parts de marché d'ici la fin de l'année civile 2026.

2. La révolution dans les relations avec OpenAI et la diversification via Anthropic

Ces derniers jours ont marqué un tournant décisif dans la stratégie de Microsoft en matière d'IA. Selon des informations publiées par Bloomberg et le NYT, Microsoft et OpenAI ont officiellement assoupli leur partenariat. Voici les principaux points à retenir :

- Fin de l'exclusivité : Microsoft n'est plus la seule entité autorisée à revendre les modèles d'OpenAI. Cela permet à ChatGPT de conclure des accords avec des concurrents tels qu'Amazon (AWS) et Oracle.

- Changement de modèle financier : En échange de la fin de l'exclusivité, Microsoft ne versera plus à OpenAI de part des revenus sur les produits revendus via son cloud.

- Vers une introduction en bourse : Ces changements visent à faciliter la restructuration d'OpenAI en une société traditionnelle à but lucratif et son éventuelle entrée en bourse.

Afin de réduire sa dépendance vis-à-vis d'OpenAI (qui représente environ 45 % des obligations de performance restantes de MSFT), Microsoft mise massivement sur Anthropic. Le géant de Redmond a investi 5 milliards de dollars dans Anthropic, mais surtout, dans le cadre de cet accord, Anthropic s'est engagé à louer 30 milliards de dollars de puissance de calcul auprès de Microsoft.

HSBC estime que le chiffre d'affaires d'Anthropic est passé de 9 milliards de dollars en décembre 2025 à 30 milliards de dollars en avril 2026, ce qui en fait une deuxième source essentielle de commandes pour Azure. Si le marché a réagi avec nervosité à l'affaiblissement des liens avec OpenAI, il se pourrait que Microsoft ait pris la meilleure décision possible pour le développement à long terme de ses propres produits.

3. Dépenses d'investissement : la course à l'armement et la « taxe Nvidia »

Les dépenses d'investissement (Capex) sont devenues un sujet de controverse. Le marché s'attend à ce que Microsoft augmente considérablement ses dépenses pour rivaliser avec Alphabet et Amazon. Il existe toutefois une différence notable dans l'efficacité de ces dépenses. Alors que Google et Amazon disposent de puces IA développées en interne (TPU, Trainium), Microsoft continue de s'appuyer fortement sur Nvidia (Blackwell et Rubin).

L'absence de processeur propriétaire à grande échelle signifie qu'une part importante des dépenses d'investissement de Microsoft correspond essentiellement à une « marge Nvidia » (estimée à 75 % du prix des puces). Les investisseurs scruteront le rapport à la recherche d'informations sur l'avancement du déploiement des puces Maia, qui pourraient réduire les coûts d'infrastructure et améliorer la rentabilité du segment IA.

4. M365 et Copilot : les clients sont-ils prêts à payer ?

Le segment Productivité et processus métier, bien que stable (croissance d’environ 14 à 15 %), suscite des inquiétudes quant à l’adoption de Copilot. Microsoft compte actuellement environ 15 millions d'abonnements payants à Copilot, soit un taux de pénétration de seulement 3 % parmi sa base d'utilisateurs. En revanche, Gemini de Google affiche un taux d'adoption bien plus élevé. Si Microsoft ne parvient pas à démontrer que l'IA stimule de manière significative les revenus d'Office, la thèse d'une « révolution des logiciels d'IA » pourrait être remise en cause.

5. Perspective d'investissement : opportunité ou piège ?

Bien que le cours de l'action ait reculé d'environ 12 % depuis le début de l'année (et de 20 % par rapport à ses plus hauts), les fondamentaux de l'entreprise restent solides :

- Valorisation : À environ 425 dollars, Microsoft se négocie à un ratio cours/bénéfice de 23 à 25 pour l'année en cours et d'environ 21 à 22 pour l'année prochaine. Ce chiffre est inférieur de 20 % à la moyenne historique de la société, ce qui rend cette valorisation la plus attractive depuis des années.

- Bilan : La société conserve une « forteresse financière » avec plus de 90 milliards de dollars de trésorerie et une notation de crédit AAA irréprochable.

- Perspectives à long terme : Pour les investisseurs à long terme, la correction actuelle pourrait être considérée comme une opportunité. Microsoft n'est plus seulement un « proxy d'OpenAI », mais construit un écosystème d'IA diversifié (OpenAI, Anthropic, modèles propriétaires Mistral et modèles open source).

Résumé

Les résultats à venir permettront de déterminer si Microsoft est capable de transformer son leadership technologique en bénéfices durables. Trois chiffres seront déterminants : le taux de croissance d'Azure (prévu à plus de 30 %), le niveau des dépenses d'investissement (signe de confiance dans la demande) et la dynamique des abonnements à Copilot.

Si la volatilité à court terme risque d'être élevée, notamment en raison de la publication simultanée des résultats des autres géants du « Mag 7 », la faible valorisation par rapport aux moyennes historiques et le virage stratégique vers un modèle de cloud plus ouvert suggèrent que Microsoft se prépare à sa prochaine phase de croissance, désormais moins vulnérable aux risques liés à la concentration des partenaires.

ServiceNow : tout ou rien avant les résultats

Le secteur du SaaS a-t-il trop perdu ? Morgan Stanley répond par l'affirmative.

OUVERTURE US : Le marché poursuit sa baisse alors que les inquiétudes des investisseurs s'intensifient

Résumé quotidien – Aggravation de la situation au Moyen-Orient. Le FOMC craint l'inflation

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."