Nvidia est devenue la plus grande société cotée à Wall Street, et donc l'entreprise la plus précieuse au monde. Il ne lui a fallu que 96 jours pour passer d'une capitalisation de 2 000 milliards de dollars à 3 000 milliards de dollars. Le boom actuel de l'IA est souvent comparé à la bulle Internet, et Nvidia elle-même est comparée à Cisco Systems - le héros du boom Internet. En mars 2000, Cisco est devenue la plus grande entreprise cotée en bourse aux États-Unis, dix ans après ses débuts, atteignant une valorisation de 500 milliards de dollars. Les actionnaires n'ont toutefois pas profité longtemps de la position de Cisco sur le marché. L'année 2000 a marqué la fin de la bulle et une perspective complètement différente sur les valorisations des entreprises. Nvidia, nouvelle star de Wall Street, connaîtra-t-elle le même sort ?

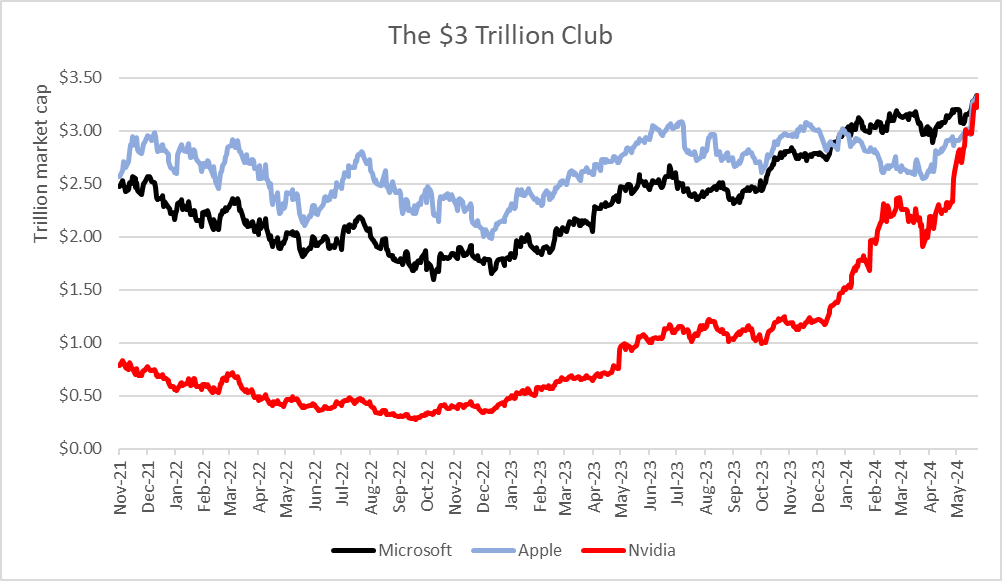

Le 18 juin, Nvidia a dépassé l'évaluation boursière de Microsoft et d'Apple et vaut aujourd'hui environ 3,34 billions de dollars. Il n'a fallu que 96 jours à l'entreprise pour que sa valorisation passe de 2 000 à 3 000 milliards de dollars. Microsoft et Apple ont mis respectivement 945 et 1 044 jours pour y parvenir. En revanche, il a fallu 262 jours à l'entreprise pour faire passer sa capitalisation de 1 000 à 2 000 milliards de dollars contre 786 et 749 pour les deux plus grandes entreprises susmentionnées, Microsoft et Apple. Source : XTB Research, Bloomberg Research : XTB Research, Bloomberg Finance L.P.

Dans les années 1990, la croissance de Cisco a été tirée par les ventes de routeurs et de commutateurs de réseau GSR0 qui se sont révélés être une denrée rare au cours de la révolution technologique d'internet. Aujourd'hui, Nvidia est un fabricant majeur de GPU nécessaires au développement de l'intelligence artificielle et un fournisseur de toute l'infrastructure de services orientée vers l'IA. Il n'est pas difficile de deviner qu'en 2023, l'entreprise connaisse des améliorations sans précédent dans un secteur qui se portait très bien avant que l'IA ne fasse la une des journaux.

La demande de puces Nvidia dépasse l'offre disponible, l'entreprise augmente ses marges et domine une niche de marché très difficile à pénétrer. Les investisseurs qui considèrent la croissance continue des activités de Nvidia comme allant de soi ont-ils perdu le sens des réalités et surévaluent-ils l'action ? L'entreprise va-t-elle répéter l'histoire de Cisco Systems et, plus important encore, qu'est-ce qui unit ou divise la tendance de l'IA observée aujourd'hui avec la bulle Internet ?

En superposant le graphique de l'appréciation du cours de l'action de Nvidia (ligne noire) à celui de Cisco Systems (ligne rouge), on constate que les augmentations sur la période allant de 2020 à aujourd'hui ne sont pas encore à l'échelle 1:1 comme pour Cisco entre 1995 et 2000. Source : XTB Resarch : XTB Resarch, Bloomberg Finance L.P.

Qu'est-ce qui différencie Nvidia de Cisco et la tendance à l'IA des entreprises dot-com ?

La comparaison entre la bulle Internet et la tendance à l'IA ne semble pas entièrement justifiée. Le boom des dot-com était basé sur l'augmentation des valorisations d'entreprises relativement nouvelles qui venaient de faire leur apparition sur le marché et qui promettaient de gagner plus en étant présentes en ligne. Par exemple, les actions des entreprises qui ont fait éclater la bulle Interne telles que CMGI, Yahoo, Amazon et Ebay, ont fait leurs débuts à Wall Street en 1994, 1996, 1997 et 1998, respectivement. Cette fois-ci, la situation est radicalement différente, les augmentations se limitant à une douzaine d'entreprises technologiques.

Dans le cas des entreprises liées à l'IA, les hausses de valorisation concernent principalement les grandes entreprises technologiques (et non endettées) comme Nvidia, Microsoft, Alphabet, Adobe et Dell dont les modèles d'entreprise sont matures et installés. Ce n'est pas une coïncidence, car le secteur de l'IA est très coûteux et nous voyons déjà ici quelque chose qui différencie définitivement "internet" de l'intelligence artificielle d'aujourd'hui. Les investisseurs qui ont aujourd'hui un accès plus facile aux données calculent soigneusement et parient sur les entreprises qui non seulement promettent, mais présentent des améliorations réelles des performances, grâce à l'IA. L'amélioration de l'efficacité du marché résultant d'un accès plus large aux données (après tout, nous avons Internet) pourrait limiter les erreurs d'évaluation commises par les investisseurs à la fin des années 1990.

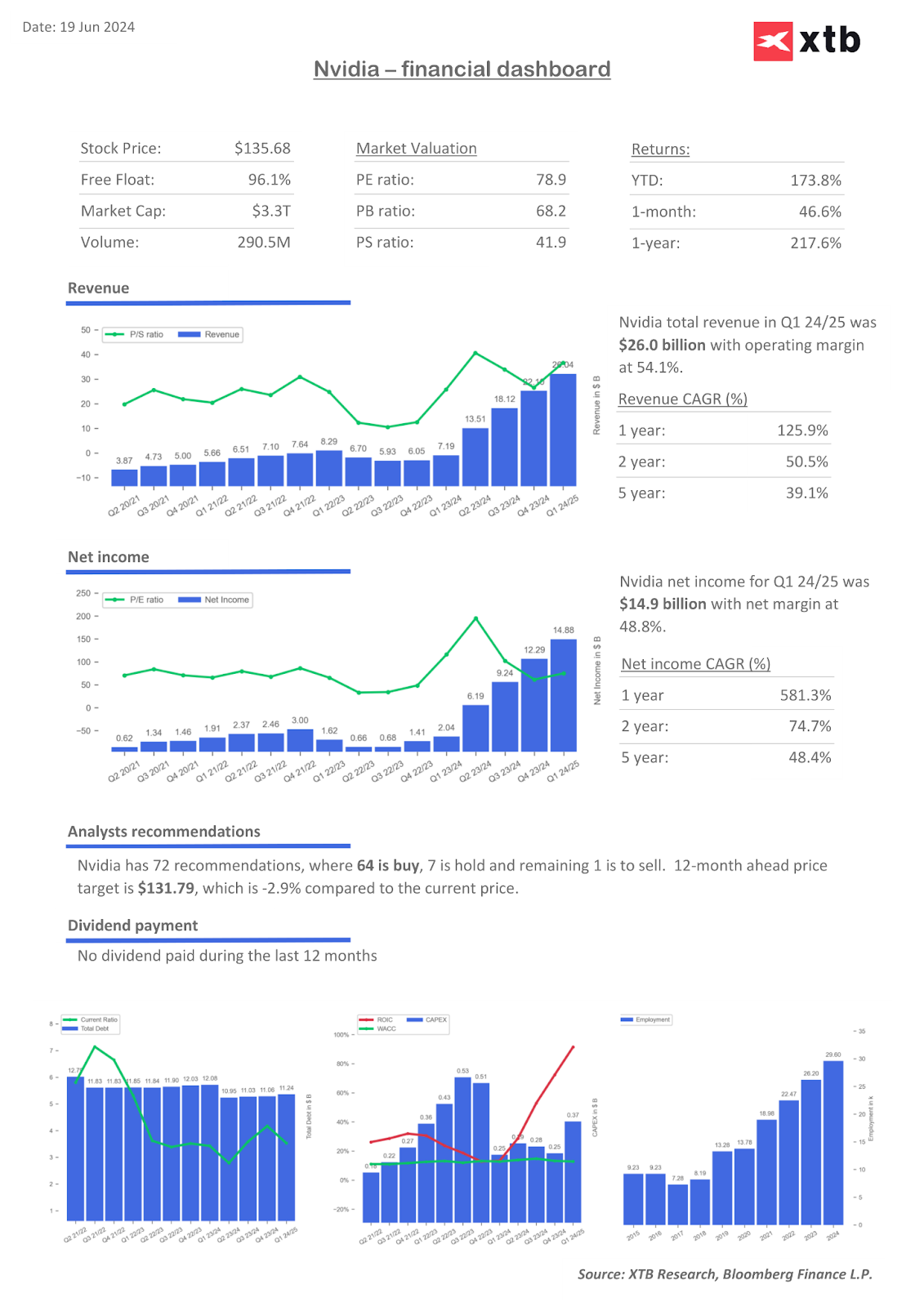

L'ampleur des activités de Nvidia est également incomparablement plus grande que celle de Cisco Systems. En 2000, le bénéfice net de Cisco s'élevait à 2,7 milliards de dollars tandis que celui de Nvidia s'élevait à 14,8 milliards de dollars pour le seul premier trimestre 2024. Au plus fort du marché haussier, les ventes de Cisco en 2000 s'élevaient à 18,9 milliards de dollars tandis que Nvidia a déclaré plus de 26 milliards de dollars de revenus pour le seul premier trimestre de cette année et plus de 60 milliards de dollars en 2023. L'avantage de Nvidia est également évident en termes de marges. Alors que la marge nette de Nvidia dépasse actuellement 50 %, les marges de Cisco étaient inférieures à 15 % au moment où l'entreprise a connu sa meilleure période.

Le modèle d'expansion de Cisco s'est également fortement appuyé sur des acquisitions d'entreprises privées - il y a eu des dizaines d'acquisitions de ce type au cours des seules années 1999 et 2000. Nvidia s'appuie sur une croissance organique liée à la demande de ses principaux clients, qui comprennent des entreprises technologiques mondiales telles qu'Alphabet (Google), Microsoft, Amazon et Tesla, entre autres.

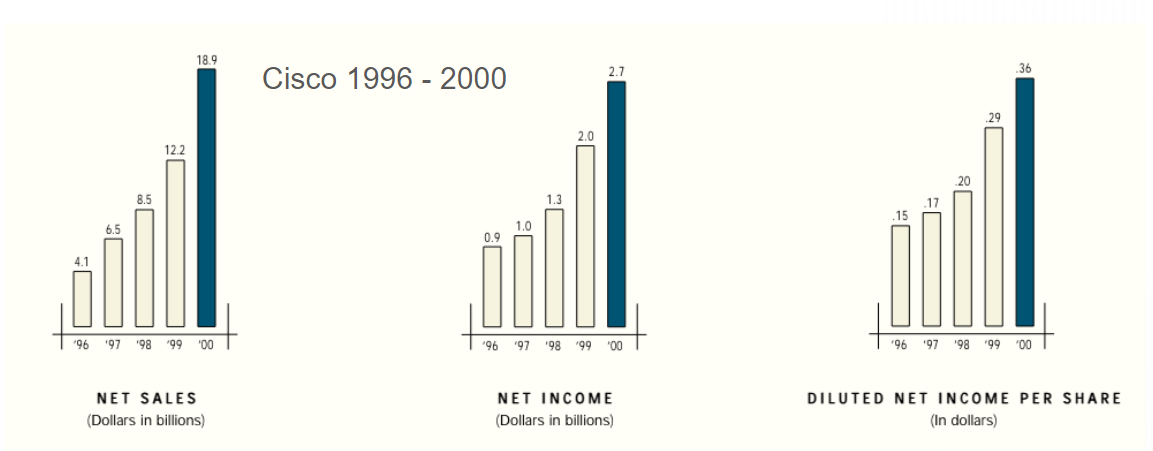

Chiffre d'affaires, bénéfice net et bénéfice dilué par action de Cisco de 1996 à 2000. source : Cisco Systems.

En 1999, Juniper Networks, un concurrent de Cisco, a fait ses débuts avec des produits qui avaient "englouti" environ 30 % du marché des commutateurs et des routeurs, dominé par Cisco en 2 000. Plusieurs mois après la mise à disposition de ChatGPT à l'automne 2022, des dizaines de nouveaux modèles de langage et d'autres outils d'IA avaient déjà été publiés. Cependant, Nvidia a maintenu sa domination en 2023 avec une part d'environ 98 % des livraisons de puces graphiques haute performance aux centres de données. Cette part est restée pratiquement inchangée depuis 2022 et est actuellement inchangée, bien que le marché puissant fasse l'objet de soupirs de la part de nombreux fabricants de puces.

La concurrence sous la forme d'Advanced Micro Devices ou de Qualcomm semble encore loin d'engloutir la part de Nvidia (ce qui ne veut pas dire qu'elle ne l'augmentera pas à l'horizon des prochaines années). Cela se fera probablement de manière plus progressive et aucun produit ne pourra s'emparer de quelques dizaines de pour cent de parts de marché en une seule année. Les avantages commerciaux de Nvidia ne résultent pas de l'évolution des produits au cours des derniers mois ; l'entreprise domine depuis des années en tant que fournisseur des puces graphiques les plus performantes pour les secteurs des jeux et de la science.

Similitudes avec les "dot-com" - l'histoire se répète-t-elle ?

À l'instar de la bulle Internet, les nouvelles concernant le déploiement de l'IA retiennent aujourd'hui l'attention des investisseurs et se traduisent souvent par des hausses dynamiques du cours des actions. La première place de Nvidia sur le podium de Wall Street marque également la première fois depuis 2000 qu'un fournisseur d'infrastructure informatique obtient le statut d'entreprise la plus précieuse de Wall Street. L'ancien PDG de Cisco, John Chambers, a également estimé que les implications de la tendance à l'IA semblent apporter aux entreprises des avantages similaires à ceux de l'internet ou de l'informatique en nuage (bien que la dynamique et l'ampleur du changement soient différentes). En l'an 2000, John Chambers a écrit que la révolution industrielle induite par l'internet venait de commencer, qu'internet stimulait la demande de produits Cisco dans tous les pays et toutes les entreprises et qu'il soutenait la vigueur de l'économie américaine. Nombre de ces propos rappellent ceux tenus aujourd'hui par Jensen Huang, PDG de Nvidia.

L'essor d'Internet s'est poursuivi à une époque où les taux d'intérêt aux États-Unis étaient élevés et avoisinaient les 7 %. On peut dire que le niveau élevé du taux sans risque (rendement des obligations), tant à l'époque qu'aujourd'hui, ne décourage pas les investisseurs d'acheter des actions. Cela s'explique en partie par la prime des valorisations résultant de la révolution Internet à l'époque, et des améliorations de l'efficacité des entreprises désormais attendues, grâce à l'IA. Aujourd'hui, les investisseurs tentent d'évaluer l'impact de l'intelligence artificielle générative sur les modèles d'entreprise de nombreuses sociétés et la prise de conscience de la révolution technologique en cours incite à l'achat de valeurs technologiques. Mais n'oublions pas qu'en 2000, alors que Cisco écrivait que l'entreprise était au cœur de cette révolution et qu'elle voyait des améliorations dans tous les secteurs d'activité, l'action a plongé.

En 2001, face à des signaux de récession, la Fed a été contrainte de procéder à 11 baisses de taux, qui ont été précédées par des baisses de prix des actions, les investisseurs commençant à estimer une baisse de la demande et des ventes dans de nombreuses sociétés Interne face à l'affaiblissement des consommateurs et au ralentissement de l'économie américaine. Alors que la santé globale de l'économie américaine reste bonne, nous avons observé ces derniers mois des signes de baisse de la demande sous l'effet de la hausse des taux d'intérêt. Toutefois, ce ralentissement n'est pas suffisamment important pour que Wall Street commence à considérer la faiblesse actuelle comme un signal de récession. Des données plus faibles sont désormais interprétées comme la garantie d'un assouplissement plus rapide de la politique de la Fed et donc d'un "atterrissage en douceur". Néanmoins, entre 1995 et 2000, la croyance en la force de l'économie américaine était largement répandue.

La croissance moyenne de 9,9 % des ventes de Cisco Systems d'une année sur l'autre au cours de la décennie 2000-2010 est restée élevée par rapport à la croissance des ventes des entreprises technologiques (2,9 %) et du S&P 500 dans son ensemble (3,4 %), mais n'a pas protégé les actions de l'entreprise d'un "repricing" et d'une chute de l'évaluation boursière. De plus, les ventes au cours de la décennie 2010-2020 ont chuté et restent inférieures, ce qui suggère que la demande pour les produits de base de l'entreprise est satisfaite. L'action de l'entreprise a clôturé la décennie à environ 20 dollars par action alors qu'elle avait atteint des sommets historiques de 80 dollars en mars 2000 lorsque Cisco était la plus grande entreprise américaine.. Cela montre bien la situation dans laquelle les activités de Nvidia peuvent se développer, dans le cadre de la tendance actuelle à l'expansion de l'intelligence artificielle. Celaela peut ne pas pour autant se traduire par une nouvelle augmentation du prix de ses actions si le marché a surévalué la dynamique d'expansion au début de la tendance.

Le ratio prix/ventes de Cisco a connu une croissance exponentielle entre 1998 et 2000 et s'est finalement retrouvé à des niveaux plus élevés que le ratio actuel de Nvidia. Après l'expansion massive, le ratio n'est jamais revenu à ses niveaux antérieurs et aujourd'hui, quelque 30 ans après le début de la "bulle Internet", Wall Street ne considère pas les activités de Cisco comme particulièrement prometteuses. Les valorisations des entreprises cotées en bourse aux États-Unis, et pas seulement celles de Nvidia, sont aujourd'hui généralement inférieures à ce qu'elles étaient dans la dernière ligne droite des années 1990. Historiquement, elles restent toutefois élevées. Source : XTB Research : XTB Research, Bloomberg Finance L.P.

Résumé

Détails à part, l'euphorie autour de l'action Nvidia et de l'intelligence artificielle ressemble à celle de l'époque des "dot-com" et, dans une certaine mesure, les comparaisons avec Cisco Systems sont valables. Les investisseurs s'enthousiasment à nouveau pour une nouvelle révolution technologique qui fera faire des bonds en avant à de nombreux secteurs, de l'industrie manufacturière aux services. Ils sont prêts à payer plus cher pour les actions des sociétés d'IA ; nous le constatons avec de nombreuses sociétés du Nasdaq qui sont capables d'afficher des gains à deux chiffres, augmentant leur capitalisation de dizaines de milliards de dollars d'une séance à l'autre... grâce à des mentions de nouveaux produits d'IA ou à des prévisions de bénéfices plus élevés tirés par l'IA.

L'incroyable optimisme autour de l'activité de Nvidia est parfaitement retranscrit par les photos d'autographes distribués aux investisseurs par le PDG Jensens Huang. Nous pouvons prudemment supposer que, dans ce cas, l'histoire ne se répétera pas mais que la finale rimera. Comme dans le cas des dotcoms, la plus grande menace pour Nvidia pourrait s'avérer être non pas la concurrence, mais la récession, qui réduirait l'ampleur des commandes de puces d'IA et refroidirait l'euphorie du marché. Comme l'histoire l'a montré, un hypothétique krach ne doit pas nécessairement freiner l'ensemble de la tendance à l'intelligence artificielle, qui est indubitablement révolutionnaire.

Après tout, le déclin précipité de Cisco en 2000 n'était pas le signe avant-coureur de la fin de la révolution de l'internet, mais le résultat de valorisations boursières trop élevées et d'un optimisme généralisé qui ont trop rapidement escompté le puissant taux de croissance. La question n'est donc pas de savoir si, mais quand les actions de Nvidia subiront une forte décote car l'augmentation des commandes de GPU ne durera probablement pas éternellement, ou du moins ne sera pas toujours aussi dynamique qu'au début de la tendance naissante. À long terme, Taïwan, qui est l'épicentre des troubles géopolitiques et d'où TSMC produit des GPU pour Nvidia, pourrait également s'avérer une certaine menace pour l'entreprise.

Nvidia (D1)

Les actions Nvidia ont augmenté de 180 % depuis le début de l'année et ont été multipliées par près de 13 depuis le creux local de l'automne 2022 ; le catalyseur évident du sentiment autour de l'entreprise et de la tendance de l'IA a été la publication de ChatGPT d'OpenAI, le 30 novembre 2022. Si l'on examine la géométrie du marché et l'ampleur de la vague haussière qui dure depuis mai, on constate que le 18 juin, lorsque Nvidia est devenue la plus grande entreprise de Wall Street, l'ampleur de l'impulsion haussière était de 1:1, coïncidant avec la dernière impulsion suivie d'une correction (qui s'est terminée fin avril et début mai). Les actions de la société ont augmenté de près de 70 % après les résultats du premier trimestre fiscal 2025 (premier trimestre civil 2024). La volatilité du cours de l'action Nvidia est très élevée et ressemble à celle d'une société à petite capitalisation malgré l'énorme valorisation de la société dans son ensemble, ce qui suggère d'énormes entrées de capitaux ces derniers temps.

Source: xStation5

Indicateurs financiers de Nvidia

Le taux de croissance annuel composé (TCAC) de 581 % au cours de l'année écoulée reflète la dynamique d'expansion des activités de Nvidia. Les bénéfices et les revenus du segment des centres de données dominent bien que les jeux aient été la principale source de revenus ces dernières années. Source : XTB Research : XTB Research, Bloomberg Finance L.P.

Calendrier économique : ce qu'il faut suivre de près cette semaine❓ (27/07/2026)

Avant l'ouverture : la chute des cours du pétrole observée ce week-end s'accélère 💥 (27.07.2026)

Résumé quotidien : Les marchés boursiers affichent des tendances contrastées, le secteur technologique à la traîne tandis que l'Europe rebondit grâce aux résultats d'entreprise et aux indices PMI (24.07.2026)

OUVERTURE US : Le Nasdaq atteint son plus bas niveau depuis un mois ! La situation géopolitique fait chuter les actions du secteur de l'IA !

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."