-

Oracle prévoit jusqu’à 50 Md$ de financement en 2026, un montant proche de son chiffre d’affaires annuel.

-

80–90% destinés à l’expansion d’Oracle Cloud Infrastructure (OCI), 10–20% à l’IA.

-

Dette déjà élevée, coûts d’intérêts estimés à 1,6–2,5 Md$ par an.

-

Dilution potentielle via une émission d’actions jusqu’à 20 Md$ (≈ 15–20% à court terme).

-

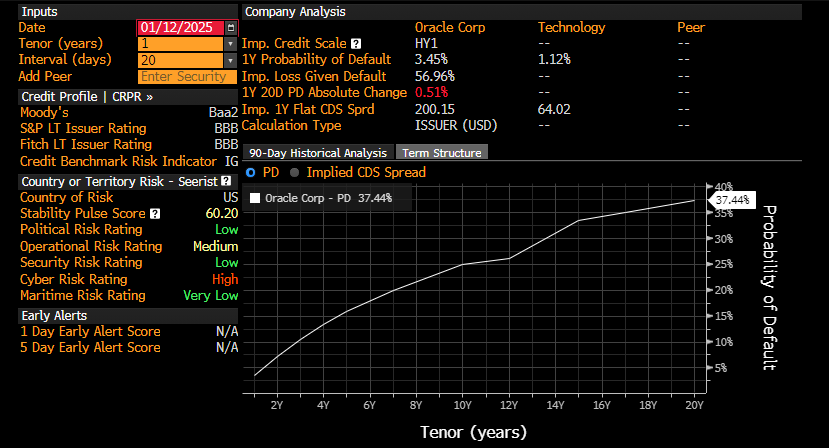

Risque crédit en hausse (notation BBB/Baa2, probabilité de défaut 20 ans ≈ 37%).

-

Oracle fait face à un dilemme stratégique : investir lourdement ou risquer une perte de compétitivité.

-

Oracle prévoit jusqu’à 50 Md$ de financement en 2026, un montant proche de son chiffre d’affaires annuel.

-

80–90% destinés à l’expansion d’Oracle Cloud Infrastructure (OCI), 10–20% à l’IA.

-

Dette déjà élevée, coûts d’intérêts estimés à 1,6–2,5 Md$ par an.

-

Dilution potentielle via une émission d’actions jusqu’à 20 Md$ (≈ 15–20% à court terme).

-

Risque crédit en hausse (notation BBB/Baa2, probabilité de défaut 20 ans ≈ 37%).

-

Oracle fait face à un dilemme stratégique : investir lourdement ou risquer une perte de compétitivité.

Oracle s’apprête à engager l’un des plans de financement les plus ambitieux de l’histoire récente de la tech. L’objectif est clair : accélérer dans le cloud et l’IA pour sécuriser et étendre des contrats avec des clients majeurs (AMD, Nvidia, Meta, OpenAI, TikTok, xAI). Mais l’ampleur du pari transforme la stratégie en test de discipline financière.

🚀 Un financement record et une ambition assumée

Où ira l’argent ?

-

OCI (80–90%) : data centers, capacités de calcul, réseaux, souveraineté des données.

-

IA (10–20%) : plateformes, accélération des déploiements, partenariats stratégiques.

👉 Le montant à lever équivaut à près d’une année de revenus, ce qui impose une exécution millimétrée pour éviter les dérapages de coûts et l’accumulation de dette improductive.

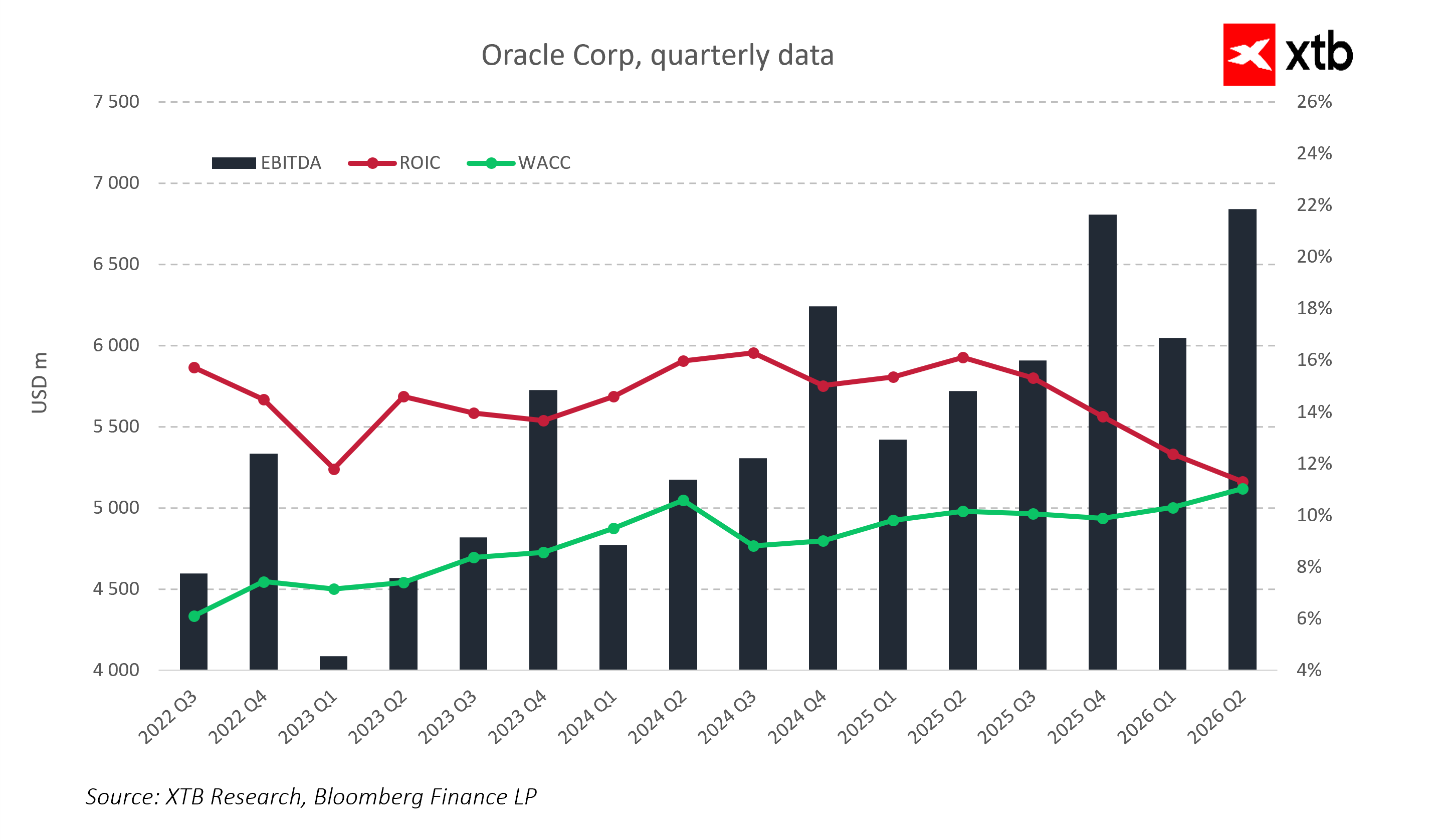

💸 Situation financière : croissance opérationnelle, tension du capital

Dette et marges

-

Dette totale estimée 40–50 Md$.

-

Coût de la dette : 4–5%, soit 1,6–2,5 Md$ d’intérêts annuels.

-

Même avec +15–20% de croissance du CA, les marges nettes pourraient être comprimées par les charges financières.

ROIC vs WACC

-

Le ROIC converge vers le WACC, réduisant la marge de sécurité.

-

Toute hausse supplémentaire des coûts de financement augmente la sensibilité du modèle.

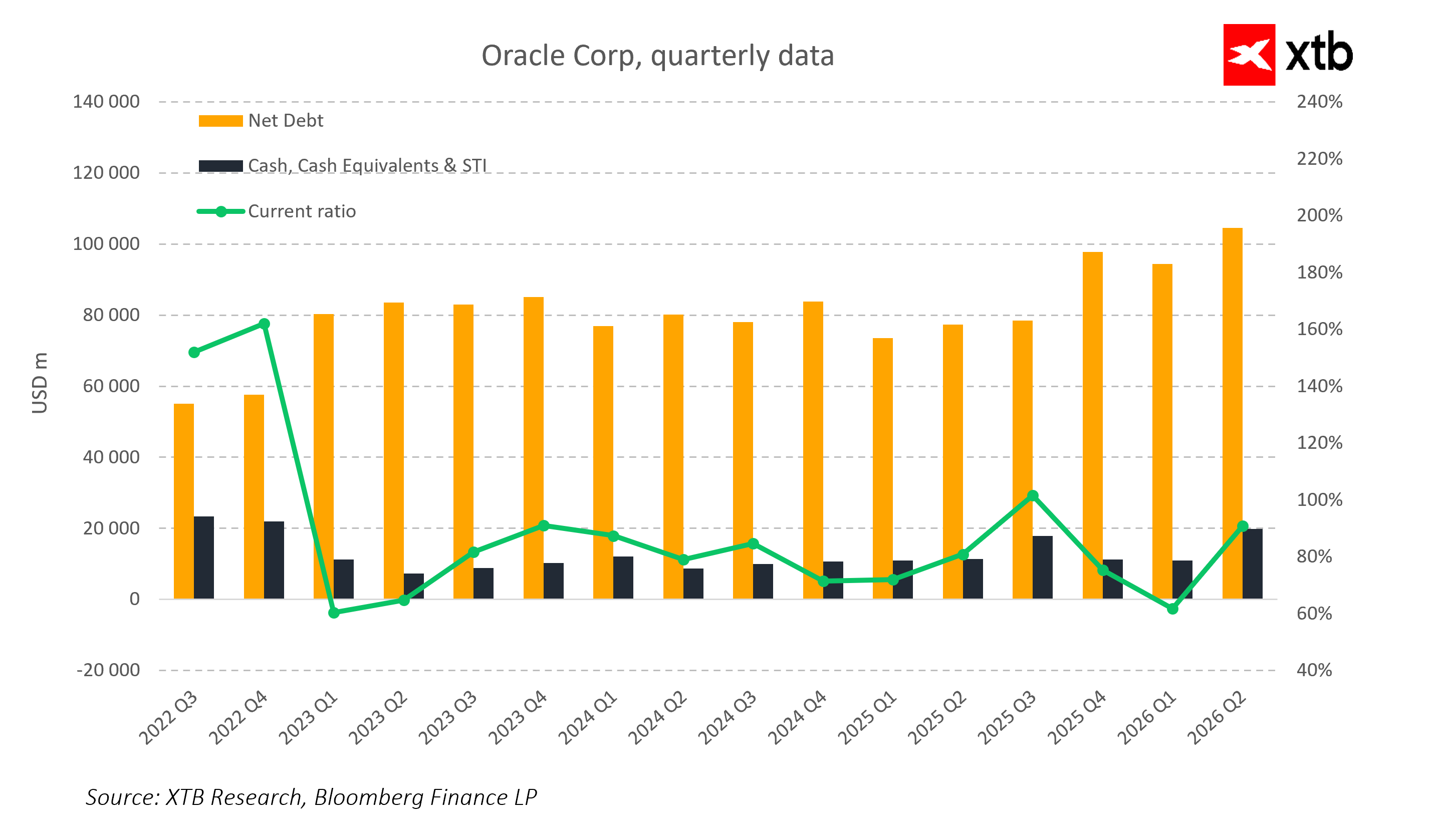

🧾 Dilution et structure du bilan

-

Émission d’actions jusqu’à 20 Md$ → dilution potentielle 15–20% à court terme.

-

Cash stable, mais dette nette en hausse.

-

Current ratio parfois proche du seuil de confort → flexibilité de liquidité limitée.

👉 Oracle arbitre entre capital et pression sur la rentabilité.

🧠 Risque crédit et stabilité

-

Notations BBB / Baa2 (bas de l’investment grade).

-

Probabilité de défaut à 20 ans ≈ 37% (source Bloomberg).

-

Un nouvel accroissement de la dette pourrait dégrader la qualité de crédit et renchérir encore le coût du capital.

La structure du bilan indique une nette augmentation de la dette nette, tandis que les niveaux de trésorerie restent relativement stables. Le ratio de liquidité générale reste volatil et s'approche périodiquement de la limite inférieure de confort, ce qui suggère une flexibilité limitée en matière de liquidités. De nouvelles augmentations du financement par emprunt pourraient donc accroître considérablement le risque de crédit de l'entreprise.

Source: Bloomberg

Les notations de crédit actuelles d'Oracle (BBB / Baa2) placent l'entreprise dans la partie inférieure du spectre des titres de qualité investissement. La probabilité de défaut sur 20 ans estimée à environ 37 % indique que le risque de difficultés financières en cas d'accumulation supplémentaire de dette est relativement élevé.

⚠️ Le dilemme stratégique : investir ou décliner

Scénario 1 – Sous-investir

-

Risque de perte de contrats et de compétitivité.

-

-10 à -15% de revenus possibles sur 2–3 ans.

Scénario 2 – Sur-investir

-

Service de la dette absorbant 15–20% des revenus.

-

Free cash flow contraint, limitant les investissements futurs.

👉 Oracle semble entrer dans une “trappe financière” : chaque option comporte un risque significatif.

🌱 Opportunités vs risques

Opportunités

-

+15–20% de croissance annuelle si l’IA et le cloud délivrent.

-

Contrats multi-milliards avec des leaders mondiaux.

-

Renforcement du positionnement face aux hyperscalers.

Risques

-

Pression durable sur les marges.

-

Risque de downgrade en cas de dérapage.

-

Exécution opérationnelle sous contrainte de temps et de capital.

📈 Scénarios pour l’action

-

Optimiste : discipline des coûts + croissance livrée → +5–10%/an.

-

Pessimiste : coûts > croissance → correction marquée à court terme.

❓ FAQ

Pourquoi Oracle lève-t-elle autant ?

Pour sécuriser sa place dans le cloud/IA face à une concurrence intense.

La dilution est-elle inévitable ?

Probable à court terme si l’émission d’actions est utilisée.

Le risque crédit est-il sérieux ?

Oui, compte tenu de la notation et de la trajectoire de dette.

Le pari peut-il réussir ?

Oui, mais seulement avec une exécution irréprochable et une maîtrise des coûts.

OUVERTURE US : Le Nasdaq cherche une orientation 🗽 Les actions de Hims & Hers réagissent aux résultats financiers

Intel met la barre plus haut : 20 milliards de dollars pour un retour en force

À la mi-séance : Le secteur de l'énergie en tête des hausses en Europe, ASML rebondit 🔼 Alcon progresse de 4 % après la publication de ses résultats

La reprise de Wall Street va-t-elle s'accélérer ? 🗽 Retour sur la saison des résultats aux États-Unis

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."