Le cours du pétrole poursuit sa tendance haussière amorcée à la fin du mois d'octobre 2020. Malgré la détérioration de la situation pandémique dans le monde, le cours du brut gagne plus de 50 % depuis les creux de novembre en ignorant les menaces qui pèsent sur le marché pétrolier. Quelles sont les raisons de cette hausse ? Y a-t-il suffisamment de carburant pour une poursuite du rallye ? Nous allons tenter de répondre au mieux à ces questions.

Facteurs positifs pour le marché pétrolier :

-

Faiblesse du dollar : Le dollar américain s'est fortement déprécié depuis les élections présidentielles américaine

-

La faiblesse du dollar et la tendance haussière sur le marché pétrolier annoncent l'arrivée massive de mesures de relance aux Etats-Unis : Joe Biden prévoit de fournir des milliers de milliards de dollars pour soutenir l'économie, y compris des paiements directs aux citoyens

-

Demande en Asie : La Chine a acheté de grandes quantités de matières premières, y compris du pétrole, depuis l'arrivée de la pandémie de coronavirus dans le monde occidental

-

Vaccins : les vaccins contre les coronavirus sont arrivés beaucoup plus tôt que prévu, ce qui laisse entendre que le "retour à la normale" pourrait également se produire plus tôt

-

Limites de production de l'OPEP+ : les producteurs de pétrole ont décidé de ne pas lever les quotas de production tandis que l'Arabie Saoudite s'est engagée à limiter davantage sa production en raison de l'incertitude de la demande

-

Protection contre l'inflation : 2021 devrait entraîner un retour de l'inflation et la hausse des prix des matières premières devrait être l'un des facteurs contribuant

Facteurs négatifs pour le marché pétrolier :

-

Incertitude liée à la pandémie : malgré les mesures de relance massives et le début de la vaccination, l'incertitude liée à la pandémie demeure, en attestent les mutations du virus.

-

Mobilité : les restrictions liées au coronavirus continuent de limiter la mobilité dans le monde, ce qui a un impact négatif sur la demande

-

Sell-off potentiel à Wall Street : les évaluations des actions américaines sont très excessives, ce qui crée un risque de correction. Dans un tel scénario, des hausses du dollar pourraient avoir un impact négatif sur le cours du pétrole

-

Changements dans l'industrie automobile : le développement et l'adoption de véhicules électriques pourraient limiter la demande de véhicules à moteur à combustion en raison des réglementations environnementales

Y a-t-il du carburant pour plus de hausses ?

Les cours du pétrole ont augmenté de plus de 10 % jusqu'à présent cette année. De plus en plus d'institutions prévoient que les cours du Brent pourraient remonter vers 65-70 dollars le baril. D'une part, l'OPEP s'inquiète de la demande à court terme. D'autre part, l'EIA prévoit que la demande commencera à augmenter à partir de la mi-2021 et tout au long de 2022. Cependant, 2022 devrait être la dernière année d'augmentation de la demande de pétrole en glissement annuel.

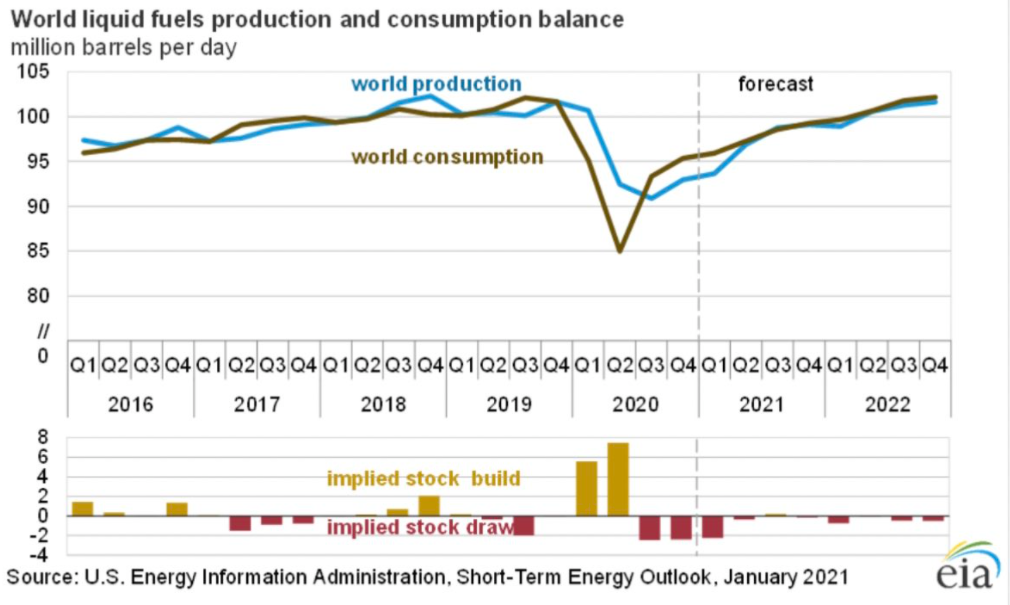

L'EIA prévoit un énorme déficit sur le marché pétrolier au cours du premier semestre 2021. La demande et l'offre devraient s'équilibrer d'ici la fin de 2022. Source : EIA

L'EIA prévoit un énorme déficit sur le marché pétrolier au cours du premier semestre 2021. La demande et l'offre devraient s'équilibrer d'ici la fin de 2022. Source : EIA

La courbe des contrats à terme sur le pétrole a beaucoup évolué. En seulement 'un mois, le spread entre 6 et 12 mois s'est considérablement élargi. Le Backwardation n'est pas encore extrême (6 et 12 mois) et les cours peuvent donc augmenter de quelques dollars supplémentaires par baril. Le positionnement spéculatif est modéré et ne montre encore aucun signe avant-coureur. D'autre part, le spread entre les contrats de juin et de décembre montre que le pétrole pourrait déjà commencer à être surévalué.

Spread janvier-juin (ligne blanche), spread janvier-décembre (ligne jaune), spread juin-décembre (ligne verte). Source : Bloomberg

Spread janvier-juin (ligne blanche), spread janvier-décembre (ligne jaune), spread juin-décembre (ligne verte). Source : Bloomberg

Analyse technique

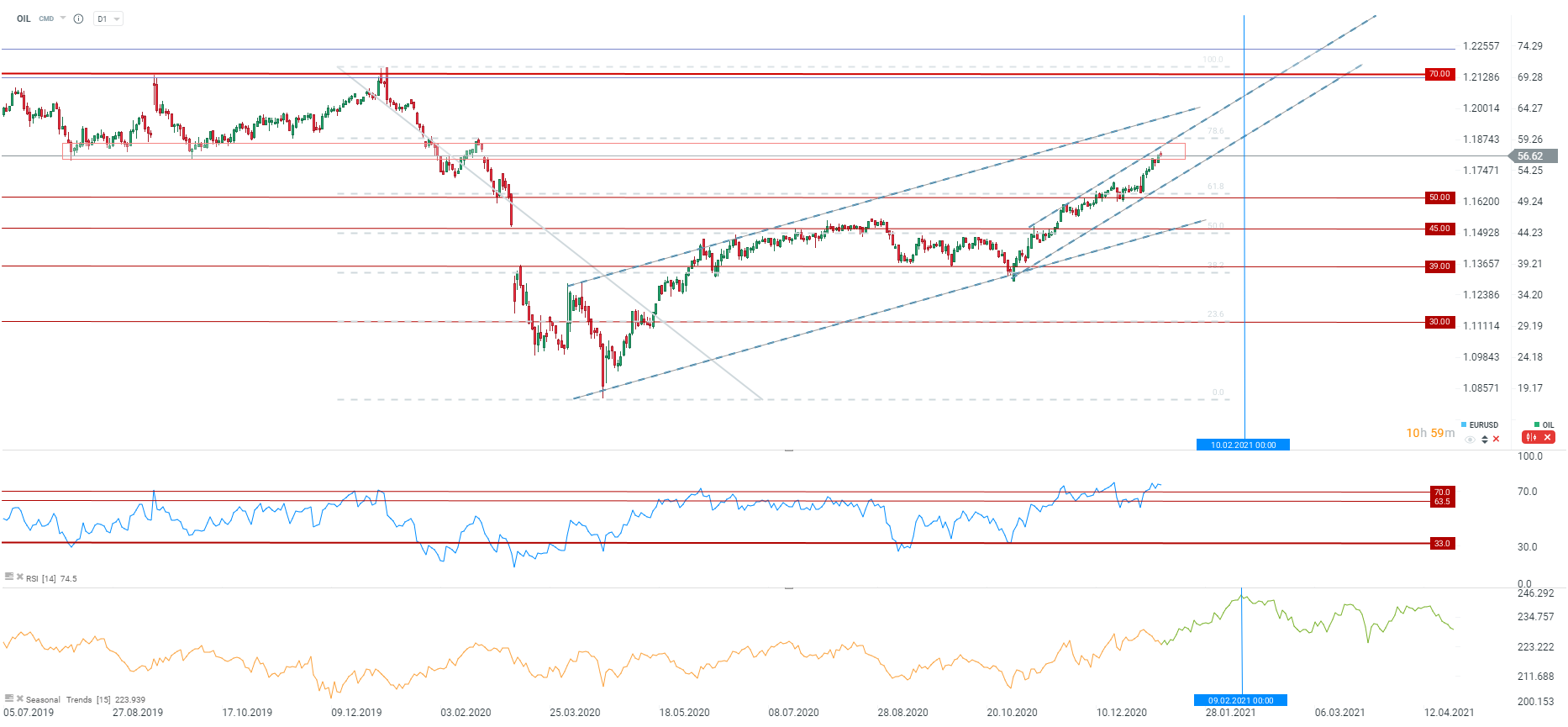

Le Brent a grimpé vers une importante zone de résistance. Néanmoins, il y a encore une certaine marge de hausse possible jusqu'à ce que la résistance clé à court terme, aux alentours des 60 dollars, soit atteinte (retracement de 78,6 % et limite supérieure du canal). Le RSI montre que l'or noir est suracheté, mais les tendances saisonnières indiquent que nous sommes proches d'un creux saisonnier et que le pic devrait être atteint vers le 10 février. Source : xStation5

Le Brent a grimpé vers une importante zone de résistance. Néanmoins, il y a encore une certaine marge de hausse possible jusqu'à ce que la résistance clé à court terme, aux alentours des 60 dollars, soit atteinte (retracement de 78,6 % et limite supérieure du canal). Le RSI montre que l'or noir est suracheté, mais les tendances saisonnières indiquent que nous sommes proches d'un creux saisonnier et que le pic devrait être atteint vers le 10 février. Source : xStation5

Le cacao recule de 4% suite aux nouvelles en provenance du Ghana 🚩 Quelle sera la prochaine évolution du marché ?

Le pétrole recule après de fortes hausses 🚩 Les marchés évaluent l'impasse dans le détroit d'Ormuz

Calendrier économique : la RBA maintient ses taux, les marchés attendent les chiffres du marché immobilier américain

Résumé quotidien : Échec des négociations dans le Golfe, flambée des prix du pétrole et du gaz

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."