-

Microsoft fait face à des attentes très élevées, largement intégrées dans la valorisation

-

Azure et l’Intelligent Cloud restent le principal moteur de croissance

-

Les investisseurs scrutent le rapport entre croissance IA et explosion du CapEx

-

Les marges et la discipline des coûts seront aussi importantes que les revenus

-

Les activités historiques offrent une base de stabilité essentielle

-

Microsoft fait face à des attentes très élevées, largement intégrées dans la valorisation

-

Azure et l’Intelligent Cloud restent le principal moteur de croissance

-

Les investisseurs scrutent le rapport entre croissance IA et explosion du CapEx

-

Les marges et la discipline des coûts seront aussi importantes que les revenus

-

Les activités historiques offrent une base de stabilité essentielle

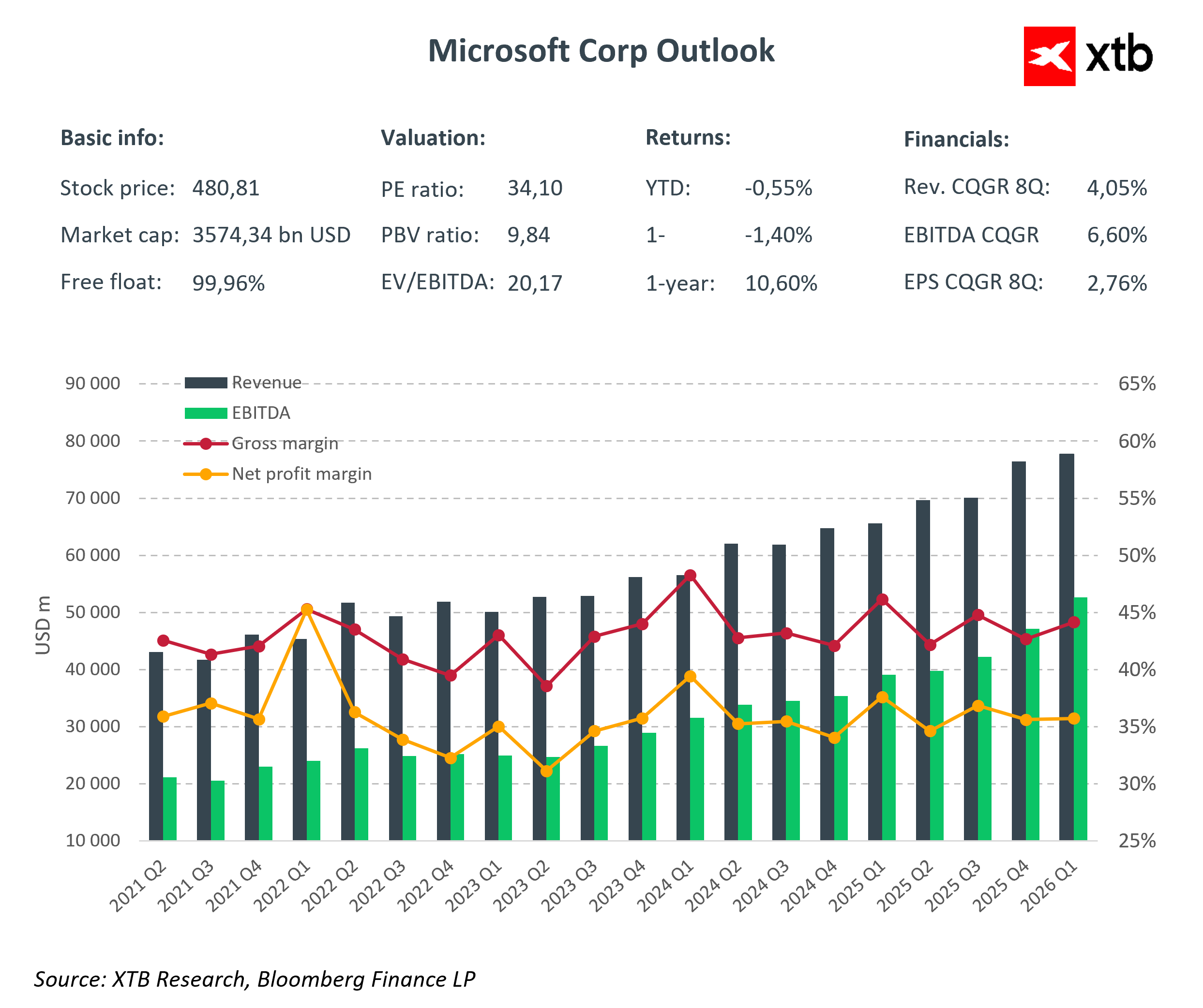

📊 Microsoft à un moment charnière

Microsoft aborde cette publication de résultats comme l’une des entreprises technologiques les plus scrutées au monde — et aussi l’une des plus difficiles à évaluer. Après des années d’exécution stratégique quasi irréprochable, d’expansion rapide du cloud et d’investissement massif dans l’intelligence artificielle, le marché ne se contente plus de promesses ou de récits visionnaires.

Ces résultats constituent un test de maturité du modèle économique, dans un environnement marqué par une valorisation élevée, des coûts d’infrastructure en forte hausse et une concurrence de plus en plus agressive. Les investisseurs chercheront moins des chiffres spectaculaires que la confirmation que Microsoft peut croître durablement sans sacrifier sa rentabilité.

📈 Prévisions et consensus : le niveau d’exigence est élevé

Le consensus table sur des chiffres solides, mais déjà largement anticipés par le marché :

-

Chiffre d’affaires total : 80,31 Md USD

-

Résultat net : 29,08 Md USD

-

EPS : 3,92 USD

-

Intelligent Cloud : ~32,39 Md USD (+27 % YoY)

-

Croissance Azure : 26–27 % YoY

-

Marge brute : 67,2 %

-

Marge nette : 36,2 %

-

EBITDA : 47,92 Md USD

-

CapEx : 23,77 Md USD

Pour le marché, la structure de la croissance compte davantage que le chiffre d’affaires total. La question centrale est simple : Azure et l’IA justifient-ils l’intensité des investissements engagés ?

☁️ Azure et l’IA : le cœur de la thèse

Le segment Intelligent Cloud, et Azure en particulier, demeure le pilier central de la stratégie de Microsoft. La demande pour le cloud et la puissance de calcul liée à l’IA positionne l’entreprise comme l’un des grands gagnants de la course mondiale à l’intelligence artificielle générative.

Des produits comme Copilot, l’intégration profonde de l’IA dans Microsoft 365 et la montée en puissance des workloads IA sur Azure renforcent l’attractivité de l’écosystème auprès des clients entreprises. Toutefois, cette croissance s’accompagne de besoins colossaux en data centers, énergie et GPU, ce qui se traduit par un CapEx record.

La capacité de Microsoft à maintenir son avance face à AWS et Google Cloud, tout en maîtrisant cette pression sur les coûts, sera déterminante pour la perception du marché.

💰 CapEx et marges : la qualité de la croissance en question

Le principal défi pour Microsoft réside aujourd’hui dans la qualité de sa croissance. Les investissements massifs dans l’IA et le cloud pèsent sur les marges opérationnelles, malgré une croissance soutenue des revenus.

Les investisseurs iront au-delà de l’EPS et se concentreront sur le discours du management :

-

Le CapEx va-t-il continuer à accélérer ?

-

Les rendements sur les investissements IA sont-ils visibles et mesurables ?

-

Les marges peuvent-elles se stabiliser, voire se redresser, à moyen terme ?

Ce trimestre constitue un véritable stress test : Microsoft doit prouver qu’il peut rester un champion de la croissance sans transformer l’IA en gouffre à capitaux.

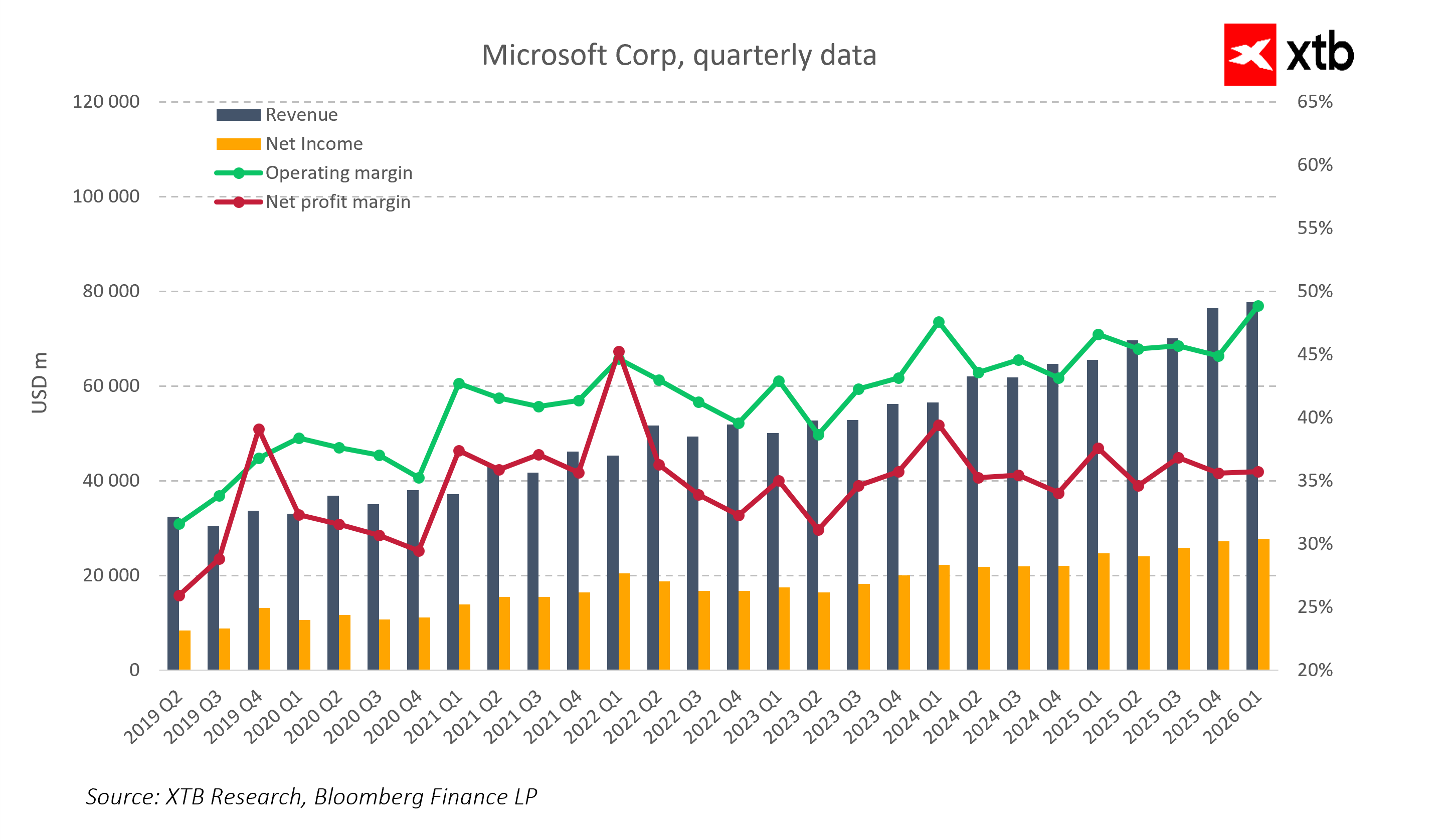

🧱 Des fondations solides hors cloud

Heureusement pour Microsoft, la société ne repose pas uniquement sur Azure. Les segments Office et Microsoft 365 génèrent des flux de trésorerie récurrents et très prévisibles, amortissant le caractère cyclique des investissements cloud.

Le segment More Personal Computing, porté par la reprise progressive du marché des PC, ainsi que le gaming, renforcé par l’intégration d’Activision Blizzard, offrent une diversification bienvenue. Cette stabilité permet à Microsoft d’investir agressivement dans l’IA sans mettre en danger ses flux de trésorerie à court terme.

⚠️ Les risques à ne pas ignorer

Malgré sa position dominante, Microsoft n’est pas sans risques. La concurrence d’AWS et Google Cloud reste intense. La valorisation élevée limite fortement la tolérance du marché à toute déception, notamment sur la croissance d’Azure ou l’évolution des marges.

À cela s’ajoutent les risques réglementaires, antitrust et géopolitiques, qui peuvent peser sur la visibilité à long terme. Le marché ne juge plus Microsoft trimestre par trimestre, mais sur sa capacité à préserver ses avantages compétitifs sur plusieurs années.

🧠 Conclusion : un test d’exécution stratégique

Les résultats de Q2 2026 seront un premier signal fort sur la capacité de Microsoft à transformer ses investissements massifs en résultats financiers tangibles. Une croissance soutenue, des marges stables et des indicateurs positifs sur Azure et l’IA renforceraient la confiance dans la stratégie du groupe.

Microsoft dispose d’une vision claire, d’une demande réelle et d’avantages concurrentiels majeurs. La seule inconnue restante est l’exécution, dans un contexte où le marché attend déjà presque la perfection.

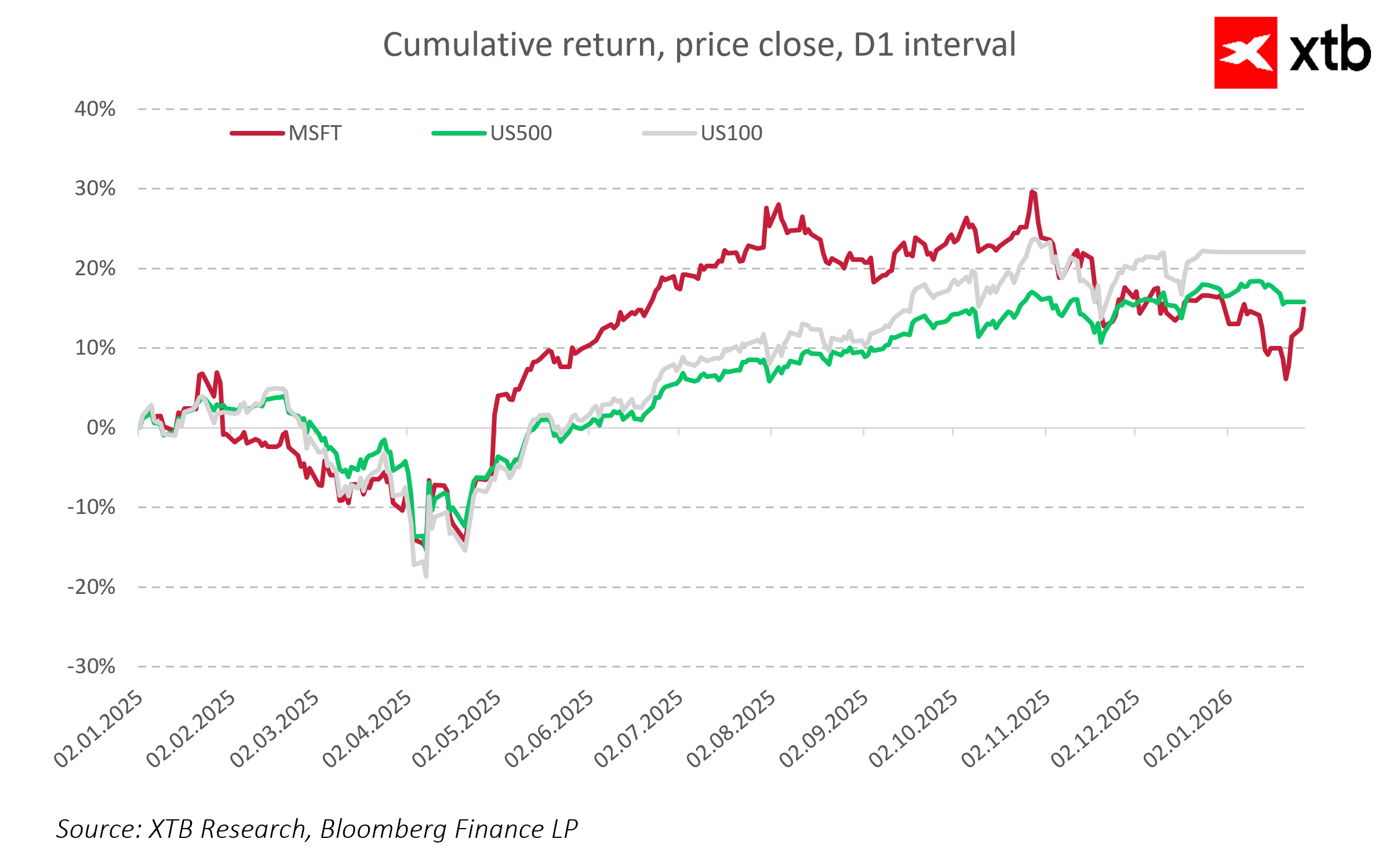

Source: xStation5

❓ FAQ

Pourquoi Azure est-il plus important que le chiffre d’affaires total ?

Parce qu’il s’agit du principal moteur de croissance et de valorisation de Microsoft.

Le CapEx élevé est-il un problème ?

Oui, s’il progresse plus vite que les revenus IA et pèse durablement sur les marges.

Microsoft est-elle surévaluée ?

La valorisation est exigeante, ce qui laisse peu de place à la déception.

Les activités historiques protègent-elles le modèle ?

Oui, elles fournissent des flux de trésorerie stables essentiels.

Que surveillera le marché en priorité ?

La croissance d’Azure, les marges et les commentaires sur le retour sur investissement de l’IA.

OUVERTURE US : Le Nasdaq cherche une orientation 🗽 Les actions de Hims & Hers réagissent aux résultats financiers

Intel met la barre plus haut : 20 milliards de dollars pour un retour en force

À la mi-séance : Le secteur de l'énergie en tête des hausses en Europe, ASML rebondit 🔼 Alcon progresse de 4 % après la publication de ses résultats

La reprise de Wall Street va-t-elle s'accélérer ? 🗽 Retour sur la saison des résultats aux États-Unis

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."