-

AMD est à un moment charnière : leadership CPU confirmé, mais crédibilité IA encore à démontrer.

-

Le marché attend des preuves financières concrètes de la stratégie GPU/IA face à Nvidia.

-

Les data centers restent le principal moteur de croissance.

-

Marges et discipline des coûts seront aussi importantes que la croissance du chiffre d’affaires.

-

Le partenariat avec OpenAI constitue un test grandeur nature de la stratégie IA d’AMD.

-

AMD est à un moment charnière : leadership CPU confirmé, mais crédibilité IA encore à démontrer.

-

Le marché attend des preuves financières concrètes de la stratégie GPU/IA face à Nvidia.

-

Les data centers restent le principal moteur de croissance.

-

Marges et discipline des coûts seront aussi importantes que la croissance du chiffre d’affaires.

-

Le partenariat avec OpenAI constitue un test grandeur nature de la stratégie IA d’AMD.

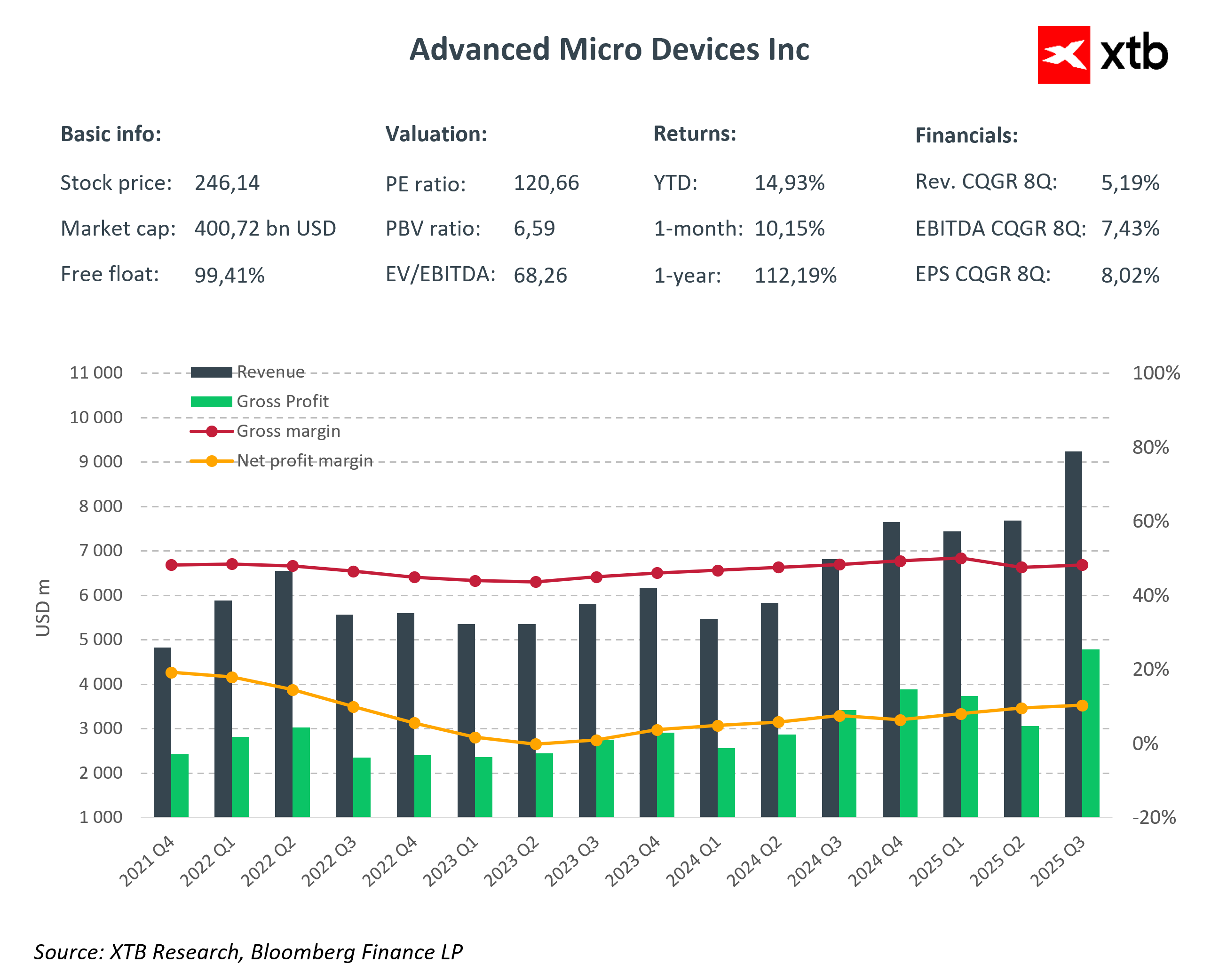

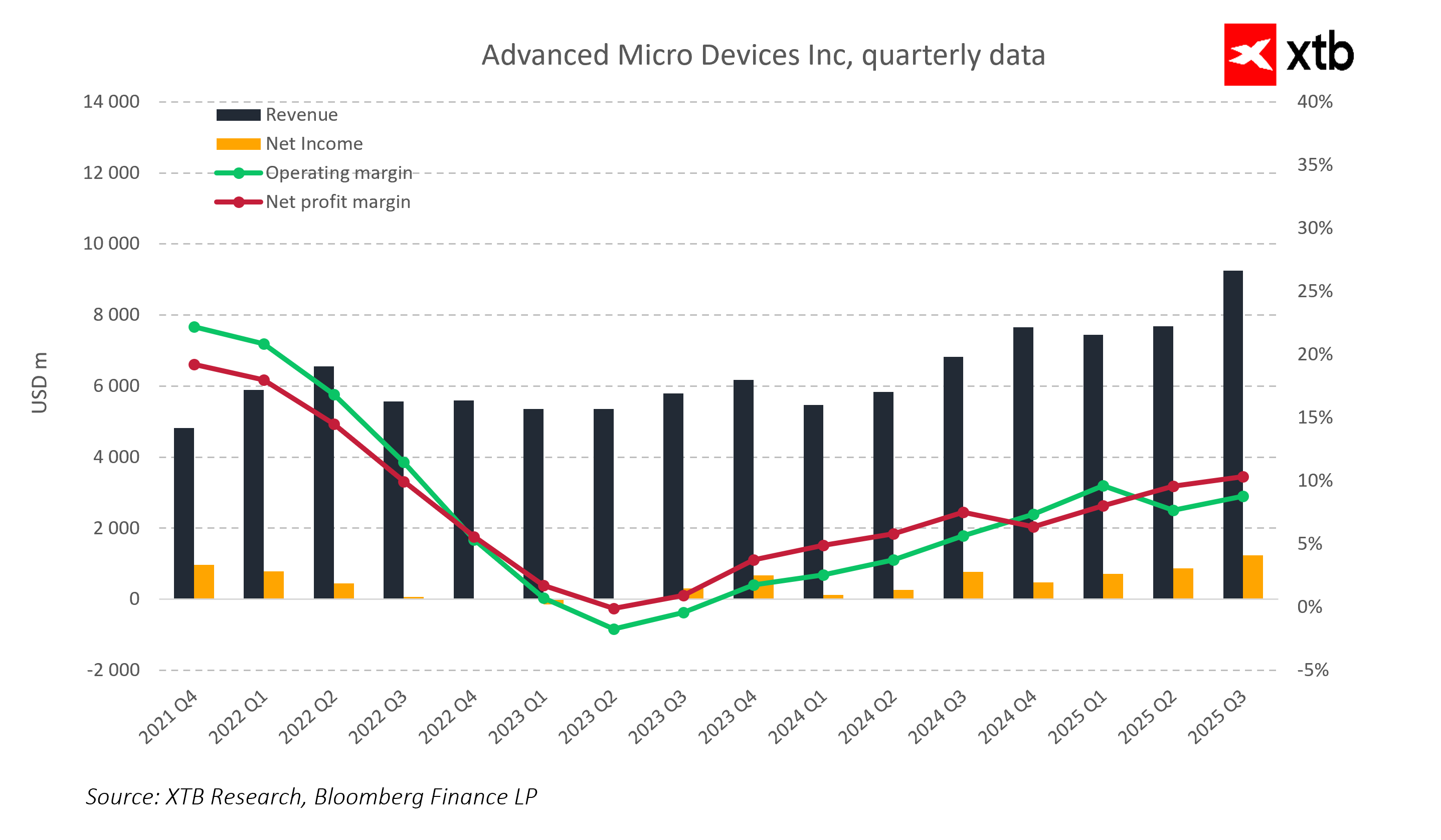

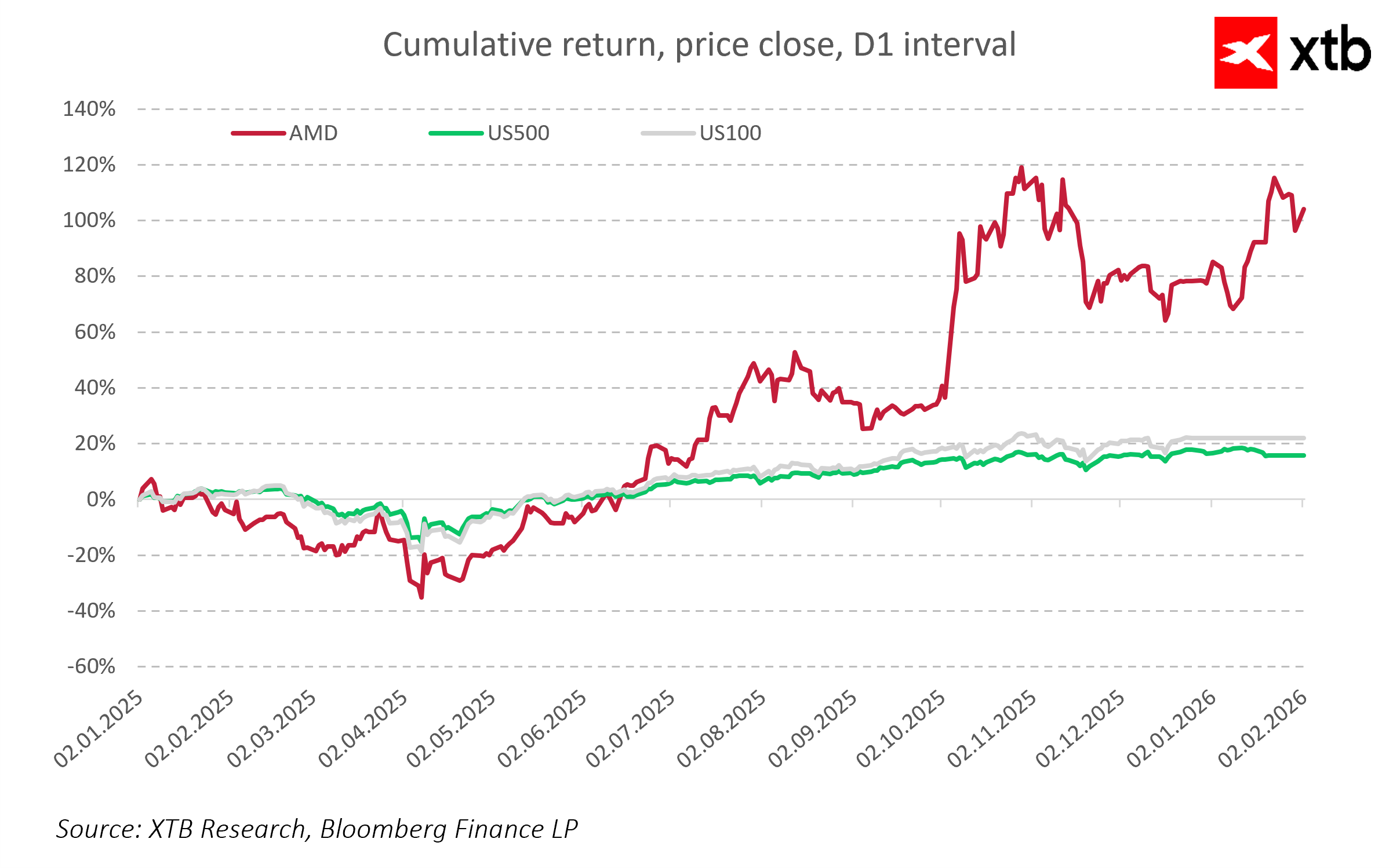

AMD aborde la publication de ses résultats du T4 2025 comme l’un des acteurs les plus scrutés du secteur des semi-conducteurs. Positionnée entre le marché CPU traditionnel et le segment en hypercroissance des GPU et accélérateurs IA, la société doit désormais prouver que son avance technologique peut se traduire en création de valeur durable, dans un contexte de valorisations élevées, de concurrence accrue et de contraintes d’offre.

📊 Prévisions financières – Q4 2025

Chiffres attendus

-

EPS ajusté : 1,32 USD

-

Chiffre d’affaires total : 9,65 Md USD

Par segment :

-

Data centers : 4,97 Md USD

-

Client (PC) : 2,89 Md USD

-

Gaming : 855,3 M USD

-

Embedded : 960,7 M USD

Rentabilité et investissements :

-

Résultat opérationnel : 2,47 Md USD

-

Marge opérationnelle : 25,4%

-

Marge brute : 54,5%

-

CapEx : 231,4 M USD

-

R&D : 2,16 Md USD

🔮 Guidance attendue – Q1 2026

-

Revenus : 9,39 Md USD

-

Marge brute : 54,3%

-

CapEx : 213,9 M USD

👉 Le marché surveillera toute révision implicite de ces chiffres dans les commentaires du management.

🧩 Analyse par segment

🖥️ CPU – Le pilier historique

AMD continue de gagner des parts de marché sur les processeurs serveurs :

-

avantages de performance face à Intel,

-

contraintes d’offre persistantes chez son rival,

-

forte demande pour des serveurs haute performance et efficients énergétiquement.

👉 Le rythme de croissance des CPU serveurs reste le socle de la thèse d’investissement.

🎮 GPU – Le défi Nvidia

AMD reste en retard sur Nvidia, en particulier sur les GPU serveurs pour l’IA, mais plusieurs catalyseurs sont surveillés :

-

lancement des Instinct MI455,

-

développement des MI400,

-

déploiements Helios pour OpenAI.

👉 Le taux d’adoption en data centers sera un indicateur clé de crédibilité.

🤖 IA et OpenAI : moment de vérité

Le partenariat avec OpenAI marque la première grande validation de la stratégie IA d’AMD :

-

déploiement de systèmes jusqu’à 6 GW,

-

test de montée en charge industrielle,

-

vitrine technologique face à Nvidia.

Questions clés pour le marché :

-

AMD peut-elle élargir sa base clients IA ?

-

À quelle vitesse les déploiements montent-ils en puissance ?

-

Le ROI des investissements GPU est-il suffisant ?

📈 Dynamique de croissance et concurrence

-

Serveurs CPU : AMD reste en position de force.

-

GPU / IA : retard relatif, mais potentiel de rattrapage réel.

-

PC et gaming : segments de soutien, mais sensibles aux coûts mémoire et à la demande finale.

👉 La croissance future dépendra surtout de la conversion du pipeline IA en revenus récurrents.

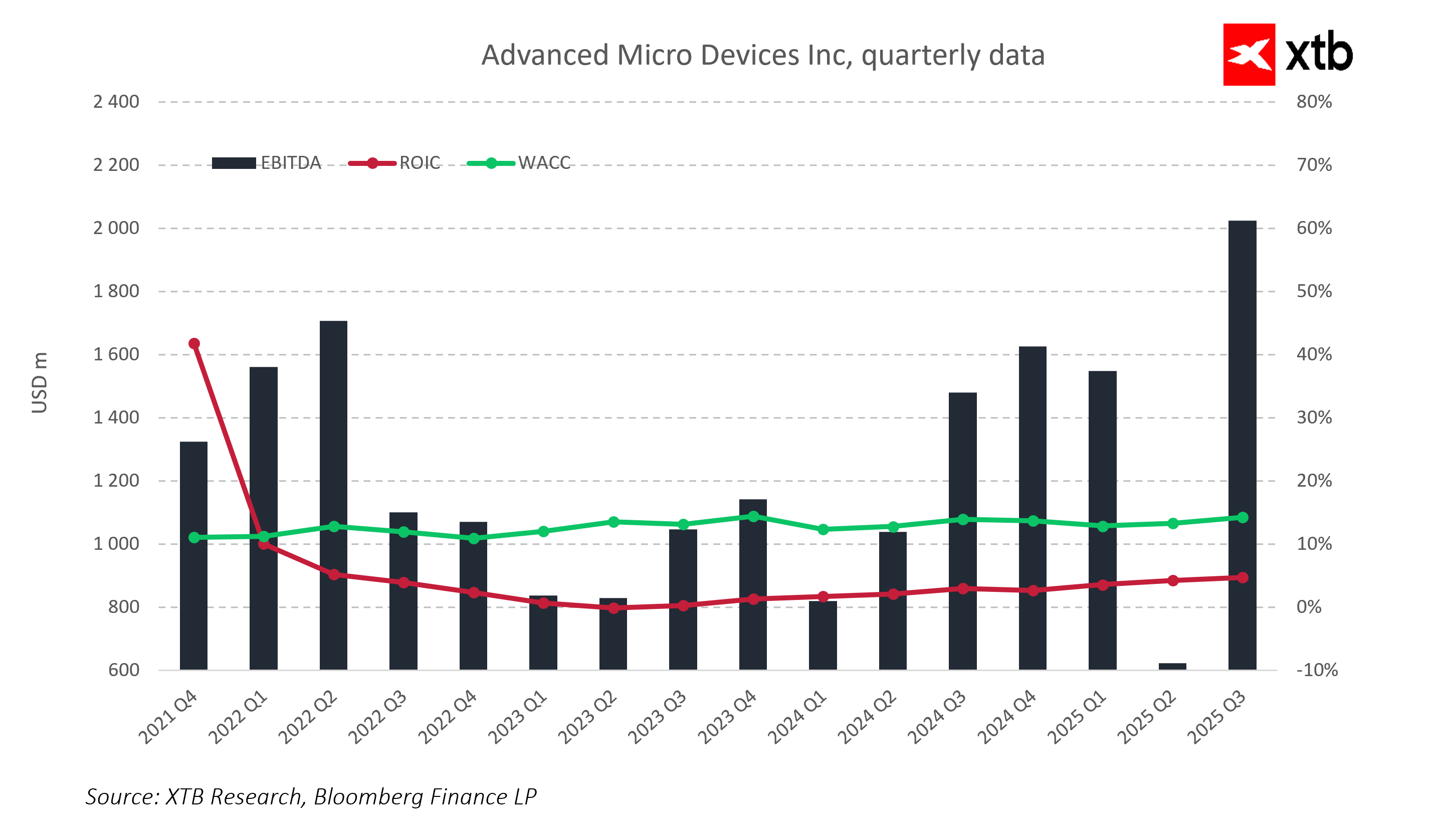

💰 CapEx, R&D et marges : le vrai test de qualité

Les investissements progressent plus vite que les revenus, ce qui :

-

met sous pression les marges,

-

rend la discipline financière cruciale.

Les investisseurs analyseront :

-

l’évolution des marges brute et opérationnelle,

-

le discours sur le retour sur investissement,

-

la capacité d’AMD à scaler l’IA sans dégrader la rentabilité.

⚠️ Principaux risques pour les investisseurs

-

Concurrence : Intel (CPU), Nvidia (GPU/IA), Arm (serveurs).

-

Dépendance à OpenAI comme client IA majeur.

-

Contraintes d’approvisionnement et hausse des coûts (mémoire, énergie).

-

Risque géopolitique et réglementaire sur les semi-conducteurs.

🧪 Q4 2025 : un test stratégique

Ce trimestre dira si AMD peut :

-

maintenir son avantage CPU,

-

transformer ses investissements IA en revenus visibles,

-

contrôler ses coûts tout en augmentant le CapEx,

-

préserver le free cash flow.

✅ À retenir

-

AMD doit confirmer sa domination CPU dans les data centers.

-

La monétisation réelle de l’IA est le point décisif.

-

La qualité de la croissance (marges, cash-flow) prime sur la vitesse.

-

Les segments PC et gaming doivent rester suffisamment stables pour absorber l’effort IA.

OUVERTURE US : Le Nasdaq cherche une orientation 🗽 Les actions de Hims & Hers réagissent aux résultats financiers

Intel met la barre plus haut : 20 milliards de dollars pour un retour en force

À la mi-séance : Le secteur de l'énergie en tête des hausses en Europe, ASML rebondit 🔼 Alcon progresse de 4 % après la publication de ses résultats

La reprise de Wall Street va-t-elle s'accélérer ? 🗽 Retour sur la saison des résultats aux États-Unis

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."