- 88% des sociétés du S&P 500 ayant publié leurs résultats du premier trimestre 2026 ont dépassé les prévisions de bénéfice par action, contre une moyenne à cinq ans de 78% selon FactSet.

- La croissance bénéficiaire combinée atteint 13,2% sur un an, sur la voie d'un sixième trimestre consécutif à deux chiffres.

- Le PER à douze mois glissants s'établit à 20,9x, au-dessus de la moyenne décennale de 18,9x, avec 93 sociétés du S&P 500 attendues cette semaine dont Tesla, Intel et UnitedHealth.

- 88% des sociétés du S&P 500 ayant publié leurs résultats du premier trimestre 2026 ont dépassé les prévisions de bénéfice par action, contre une moyenne à cinq ans de 78% selon FactSet.

- La croissance bénéficiaire combinée atteint 13,2% sur un an, sur la voie d'un sixième trimestre consécutif à deux chiffres.

- Le PER à douze mois glissants s'établit à 20,9x, au-dessus de la moyenne décennale de 18,9x, avec 93 sociétés du S&P 500 attendues cette semaine dont Tesla, Intel et UnitedHealth.

88%. C'est la part des sociétés du S&P 500 ayant déjà publié leurs résultats du premier trimestre 2026 qui ont dépassé les prévisions de bénéfice par action, selon les données FactSet arrêtées au 17 avril. Un chiffre qui se situe nettement au-dessus de la moyenne à cinq ans (78%) et de la moyenne à dix ans (76%), et qui ouvre une saison des résultats prometteuse pour les grands indices américains. À ce stade, environ 10% des sociétés du principal indice boursier américain ont publié, et les premières tendances confirment une dynamique bénéficiaire solide.

Une saison des résultats qui démarre au-dessus du consensus

Un taux de surprise positive bien au-dessus de la moyenne

L'ampleur des surprises positives retient l'attention. En agrégé, les résultats du S&P 500 ressortent 10,8% au-dessus des estimations des analystes. La moyenne à cinq ans s'établit à 7,3% et celle à dix ans à 7,1%. Ces moyennes historiques reflètent les résultats de l'ensemble des 500 sociétés sur un trimestre complet, ce qui rend la comparaison encore plus favorable à ce stade précoce de la saison.

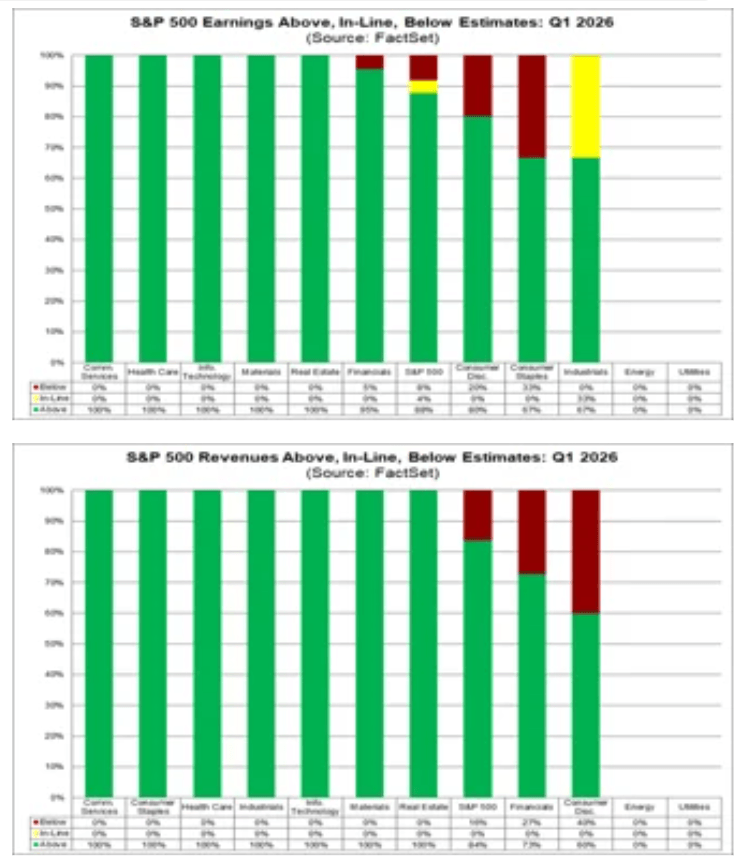

Sur le volet des revenus, la dynamique est identique. 84% des sociétés publient un chiffre d'affaires supérieur aux prévisions, contre une moyenne quinquennale de 70% et décennale de 67%. La surprise agrégée sur les revenus s'élève à 2,0%, conforme à la moyenne quinquennale mais au-dessus de la décennale de 1,5%.

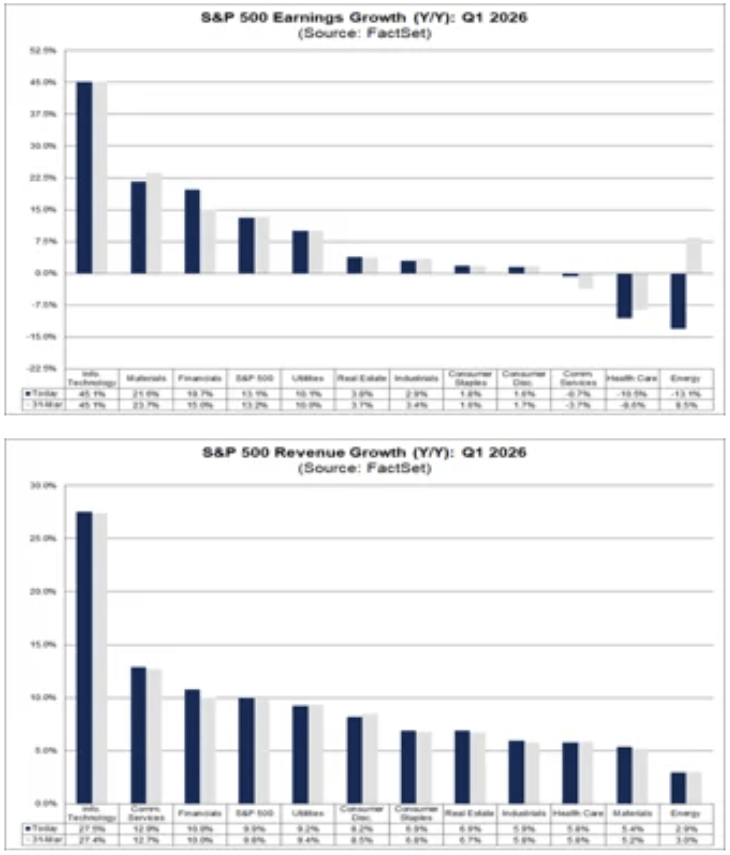

Le taux de croissance combiné du chiffre d'affaires pour le premier trimestre atteint désormais 9,9%, en progression par rapport aux 9,8% affichés la semaine passée et au 31 mars. La variation est modeste, mais le signal compte : la performance des grandes capitalisations américaines repose aussi sur une véritable progression commerciale, pas uniquement sur la gestion des coûts. Si ce rythme se maintient, il marquerait la plus forte croissance du chiffre d'affaires du S&P 500 depuis le troisième trimestre 2022, où l'indice avait progressé de 11,0% sur un an.

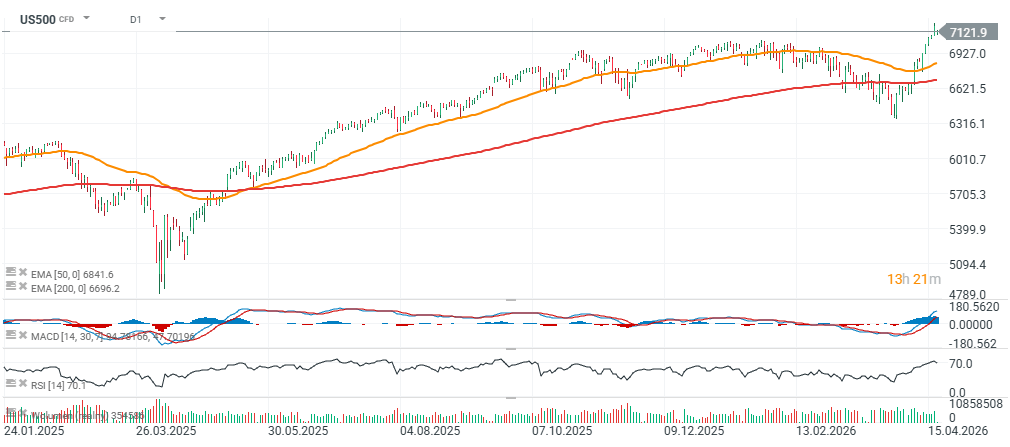

Le contrat US500 se maintient au-dessus des 7 100 points

Dans le même temps, le contrat US500, sous-jacent du S&P 500, évolue autour du seuil des 7 100 points au début de cette nouvelle semaine de cotation. L'indice traite environ 7% au-dessus de sa moyenne mobile exponentielle à 200 séances, un positionnement qui reflète la vigueur du rebond observé depuis le choc de mars.

Les futures reculent toutefois de 0,7% ce lundi en pré-marché, sous l'effet d'un regain de tensions géopolitiques entre Washington et Téhéran. Cette respiration n'efface pas la tendance de fond, mais elle rappelle que les valorisations actuelles laissent peu de marge à de mauvaises nouvelles.

La vigueur relative du marché actions américain contraste avec la volatilité observée sur d'autres classes d'actifs, notamment les matières premières énergétiques depuis le début du conflit israélo-iranien.

Source: xStation5

Un démarrage solide sans inflexion sur le rythme trimestriel

Croissance bénéficiaire combinée à 13,2%

La situation peut sembler paradoxale au premier regard. D'un côté, l'indice affiche des résultats plus solides qu'il y a une semaine. De l'autre, comparé au 31 mars, date de clôture du premier trimestre, le rythme de croissance global reste inchangé. Le taux de croissance bénéficiaire combiné, qui associe les résultats publiés aux estimations pour les sociétés qui n'ont pas encore rendu leurs comptes, ressort à 13,2%, contre 12,2% une semaine plus tôt mais identique au niveau du 31 mars.

Si ce rythme se confirme, le S&P 500 inscrira un sixième trimestre consécutif de croissance des bénéfices à deux chiffres en glissement annuel. Un enchaînement rare, qui souligne la capacité des grandes sociétés cotées américaines à continuer de délivrer de la performance malgré des taux d'intérêt élevés, des pressions sur les coûts et une conjoncture inégale.

Les prévisions des analystes pour la suite de l'année restent par ailleurs exigeantes. La croissance attendue ressort à 20,1% pour le deuxième trimestre, 22,2% pour le troisième et 19,9% pour le quatrième. Sur l'ensemble de l'exercice 2026, les bénéfices par action progresseraient de 18,0%. Ces projections sont ambitieuses et relèvent la barre pour les prochaines semaines.

Financières et services de communication portent la croissance, énergie à la traîne

L'amélioration constatée sur la semaine écoulée tient d'abord aux surprises positives publiées dans les secteurs des financières et des services de communication. Ces deux segments ont fourni la plus forte contribution à la progression du taux de croissance bénéficiaire de l'indice. Mais une partie de cette hausse a été neutralisée par la révision à la baisse des estimations dans le secteur de l'énergie.

Depuis le 31 mars, la contribution positive des financières et des services de communication a été compensée par des tendances plus faibles dans l'énergie et la santé. Le secteur de l'énergie reste le point d'attention majeur. Son taux de croissance bénéficiaire estimé est passé de 0,3% en début d'année à 12,9% le 3 avril, avant de retomber à -0,1% le 10 avril, notamment après les indications d'ExxonMobil sur des perturbations de production et des pertes liées aux couvertures.

Sur une base sectorielle, huit des onze secteurs du S&P 500 publient ou devraient publier une progression de leurs bénéfices en glissement annuel. Les leaders restent la technologie, les matériaux et les industriels, les financières et les services aux collectivités. À l'inverse, trois secteurs devraient afficher un recul, la santé et l'énergie étant les plus pénalisés.

Source: FactSet

Des valorisations élevées qui relèvent la barre

PER à 20,9x, au-dessus des moyennes historiques

Une saison des résultats solide ne rend pas pour autant le marché bon marché. Les bons chiffres s'inscrivent dans un contexte de valorisations déjà élevées. Le ratio cours/bénéfice à douze mois glissants (PER forward) du S&P 500 ressort à 20,9x, sur la base du cours de clôture de mercredi et des estimations de bénéfices à venir. Ce multiple dépasse la moyenne à cinq ans (19,9x) et la moyenne à dix ans (18,9x). Il se situe également au-dessus des 19,7x enregistrés le 31 mars.

Le marché n'intègre donc pas seulement la poursuite de la croissance bénéficiaire. Il la paie avec un niveau de confiance croissant. Pour les grandes sociétés cotées américaines, la barre se relève en conséquence. Battre le consensus ne suffira probablement plus dans les prochaines semaines. Les investisseurs surveilleront la qualité des revenus, les marges opérationnelles, les perspectives communiquées et le discours des directions sur le second semestre.

Ces niveaux de valorisation sur les actions américaines expliquent aussi l'intérêt renouvelé pour des supports diversifiés comme les ETF indiciels, qui permettent de s'exposer au marché dans son ensemble sans pari individuel sur un titre.

Un calendrier chargé sur le secteur financier

Du côté des revenus, comme sur les bénéfices, le secteur financier porte l'essentiel de l'amélioration observée. Les banques et les institutions financières expliquent largement le fait que le chiffre d'affaires agrégé de l'indice soit désormais légèrement meilleur qu'il y a une semaine et qu'au 31 mars. Goldman Sachs, JPMorgan Chase, Citigroup, Morgan Stanley et Bank of America figurent parmi les plus fortes surprises positives de BPA publiées à ce jour.

La croissance du chiffre d'affaires apparaît par ailleurs plus largement partagée que celle des bénéfices. Les onze secteurs publient ou devraient publier une progression annuelle de leurs revenus. Les plus dynamiques sont la technologie, les services de communication et les financières. Le signal vaut d'être souligné : la progression commerciale ne tient pas à une poignée de mégacapitalisations technologiques, elle est diffuse.

93 sociétés du S&P 500, dont 7 composantes du Dow Jones, publient leurs comptes du premier trimestre cette semaine. Les regards se porteront sur Tesla mercredi après clôture, Intel jeudi après clôture, ainsi que sur UnitedHealth mardi. Cette vague sera décisive pour savoir si la dynamique positive du début de saison se transforme en tendance durable.

Source: FactSet

❓ FAQ

Qu'est-ce que la saison des résultats du S&P 500 ?

La saison des résultats désigne la période, quatre fois par an, pendant laquelle les sociétés cotées publient leurs comptes trimestriels. Pour le S&P 500, elle démarre traditionnellement à la mi-avril, en juillet, en octobre et en janvier, avec le coup d'envoi donné par les grandes banques américaines.

Pourquoi le taux de surprise positive de 88% est-il remarquable ?

Parce qu'il dépasse largement la moyenne quinquennale (78%) et décennale (76%) des sociétés du S&P 500 battant les estimations de BPA. Plus le taux et l'ampleur des surprises sont élevés, plus la croissance bénéficiaire finale du trimestre est susceptible d'être révisée à la hausse à mesure que les publications s'enchaînent.

Qu'est-ce que le PER forward à 20,9x signifie pour le S&P 500 ?

Le PER forward rapporte le cours actuel aux bénéfices attendus sur les douze prochains mois. À 20,9x, le S&P 500 se négocie au-dessus de sa moyenne décennale (18,9x). Cela signifie que les investisseurs paient plus cher chaque dollar de bénéfices futurs, ce qui traduit une confiance dans la poursuite de la croissance mais aussi une moindre marge de sécurité en cas de déception.

Quels secteurs tirent la croissance bénéficiaire au premier trimestre 2026 ?

La technologie, les matériaux et les industriels, les financières et les services aux collectivités sont attendus en croissance. À l'inverse, l'énergie et la santé devraient afficher un recul de leurs bénéfices sur un an.

Quelles sont les publications à surveiller cette semaine ?

93 sociétés du S&P 500 publient leurs résultats cette semaine, dont 7 composantes du Dow Jones. Les regards se porteront principalement sur Tesla (mercredi après clôture), Intel (jeudi après clôture) et UnitedHealth (mardi avant ouverture), trois publications susceptibles d'influencer sensiblement les indices américains.

Résumé quotidien : Wall Street regagne du terrain ; une nouvelle intervention sur le marché du yen❓

Trois marchés à surveiller la semaine prochaine (31 juillet 2026)

Action Schneider Electric : résultats semestriels en progression

Futures US : La tech rassure, le pétrole rebondit

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."