- Action ServiceNow en recul de plus de 12% en séance après la publication des résultats du T1 2026

- Revenus d'abonnement à 3,67 milliards de dollars, en hausse de 22% sur un an, en ligne avec les attentes

- Relèvement de la guidance annuelle à 15,74-15,78 milliards de dollars, contre 15,53-15,57 auparavant

- Action ServiceNow en recul de plus de 12% en séance après la publication des résultats du T1 2026

- Revenus d'abonnement à 3,67 milliards de dollars, en hausse de 22% sur un an, en ligne avec les attentes

- Relèvement de la guidance annuelle à 15,74-15,78 milliards de dollars, contre 15,53-15,57 auparavant

Des résultats au-dessus du consensus, mais jugés insuffisants

Chiffre d'affaires de 3,77 milliards de dollars au T1 2026

ServiceNow publie un chiffre d'affaires trimestriel de 3,77 milliards de dollars, en croissance de 22% sur un an, contre 3,75 milliards attendus par le consensus des analystes. Le bénéfice par action ajusté atteint 0,97 dollar, exactement en ligne avec les anticipations de Wall Street.

Les revenus d'abonnement, véritable cœur du modèle économique du groupe, s'établissent à 3,67 milliards de dollars. Cette ligne progresse également de 22% sur un an et dépasse légèrement les prévisions. Les engagements contractuels restant à reconnaître en revenus sur les douze prochains mois atteignent 12,64 milliards de dollars, en hausse de 22,5%.

Ces chiffres placent chaque indicateur au-dessus de la borne haute de la guidance précédente. Dans un cycle d'affaires classique, un tel trimestre aurait soutenu l'action ServiceNow. La réaction négative tient donc à un changement de standard d'exigence imposé par le marché aux leaders de l'intelligence artificielle d'entreprise.

Un ralentissement des abonnements lié au Moyen-Orient

La direction financière attribue environ 75 points de base de croissance perdus à des retards dans la signature de plusieurs contrats importants on-premise au Moyen-Orient, liés aux tensions régionales. Sans ce décalage de calendrier, les revenus d'abonnement auraient dépassé plus nettement le consensus.

Gina Mastantuono, directrice financière du groupe, insiste sur la nature technique du décalage. Il ne s'agit pas d'une perte de contrats, mais d'un report dans le temps. La pipeline reste intacte et les discussions commerciales se poursuivent avec les clients concernés.

Les investisseurs n'ont pas retenu cette explication. Dans un contexte où la valorisation des logiciels d'entreprise subit un dégonflement général, la moindre nuance sur la dynamique trimestrielle pèse lourdement. L'action ServiceNow paie le prix d'une bascule d'interprétation plutôt qu'un affaiblissement opérationnel.

Un récit IA qui précède encore sa monétisation

La guidance relevée à 15,74-15,78 milliards de dollars

ServiceNow relève sa prévision annuelle de revenus d'abonnement à une fourchette de 15,74 à 15,78 milliards de dollars, contre 15,53 à 15,57 milliards auparavant. La CFO précise que cette révision intègre déjà des hypothèses prudentes sur le calendrier des transactions retardées au Moyen-Orient.

Ce signal est important pour la lecture fondamentale du dossier. La direction ne voit pas de faiblesse structurelle de la demande et confirme la solidité du carnet de commandes. Le nombre de transactions supérieures à 5 millions de dollars de valeur contractuelle annuelle nette a même bondi de 80% sur un an, à 16 contrats au T1.

Les investisseurs ont néanmoins interprété le relèvement de la guidance comme un geste destiné à stabiliser le sentiment plutôt qu'un catalyseur de retournement. Dans un cycle d'exigence maximale, même une guidance relevée ne suffit pas si elle n'est pas accompagnée d'un virage narratif sur la monétisation de l'IA.

Objectif d'un milliard de dollars sur la ligne IA en 2026

La direction confirme que la ligne de produits IA du groupe est en trajectoire pour dépasser un milliard de dollars de revenus en 2026. Le président-directeur général Bill McDermott suggère même qu'un chiffre d'1,5 milliard de dollars serait plus réaliste. Les clients Now Assist dépensant plus d'un million de dollars par an en valeur contractuelle progressent de plus de 130% sur un an.

ServiceNow se positionne comme une AI control tower pour les grandes entreprises, offrant une couche d'orchestration pour les systèmes existants, les applications cloud et les agents IA. Le partenariat étendu avec Google Cloud et l'intégration des infrastructures NVIDIA renforcent cette thèse d'infrastructure unifiée.

Le problème est que le marché réclame désormais un impact financier tangible trimestre après trimestre. Le potentiel prospectif ne suffit plus pour les grands noms du logiciel d'entreprise. Une inflexion nette de la croissance des revenus est attendue à chaque publication, et le T1 2026 ne l'a pas offerte avec la force espérée.

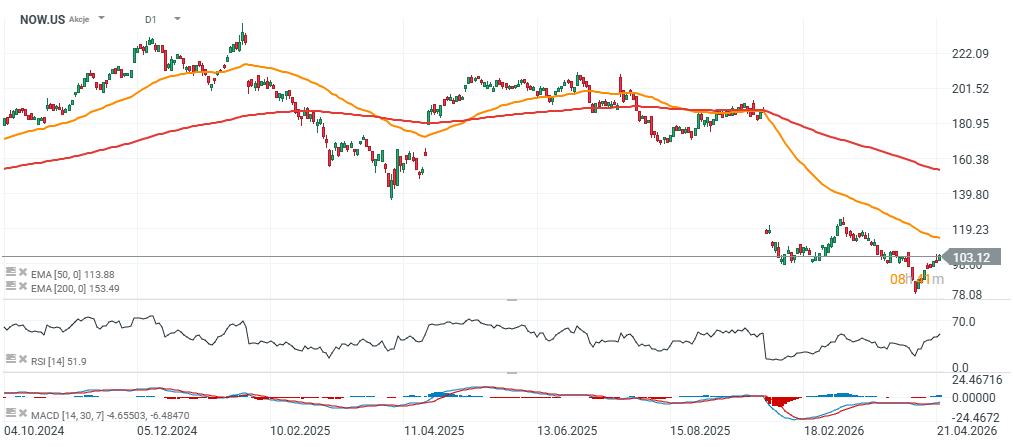

Source: xStation5

Une crise de patience plus qu'une crise de modèle

20 millions d'actions rachetées et acquisition d'Armis finalisée

Les fondamentaux opérationnels du groupe ne montrent pas de détérioration. ServiceNow a racheté environ 20 millions d'actions au cours du trimestre, soit plus du double du total de 2025. Ce rythme de buybacks traduit la capacité du groupe à générer des flux de trésorerie et sa confiance dans la trajectoire à long terme.

Le groupe a également finalisé l'acquisition de la société de cybersécurité Armis pour 7,75 milliards de dollars, en avance sur le calendrier prévu, le 20 avril. Cette opération renforce l'offre unifiée de sécurité et d'orchestration autonome proposée aux grands comptes. L'acquisition de Veza a également été bouclée le 2 mars.

Ces initiatives ne dessinent pas le portrait d'un groupe en difficulté. Elles révèlent au contraire un acteur doté d'une capacité financière substantielle et engagé dans une stratégie offensive. L'action ServiceNow souffre davantage d'un problème de valorisation relative que d'un problème d'exécution opérationnelle.

Valorisation en recul et onde de choc sur le secteur

La valorisation de l'action ServiceNow, mesurée sur les bénéfices prospectifs à 12 mois, se situe autour de 23 fois. Elle pourrait descendre vers 21 fois après l'ouverture du marché, selon les premiers calculs post-publication. Ce recul marque un refroidissement net des attentes de croissance.

La sanction touche l'ensemble du secteur des logiciels d'entreprise américains. Snowflake recule d'environ 3%, Salesforce de plus de 4%, HubSpot de 4,5%, Workday de 5% et Atlassian de 6%. IBM cède plus de 7% après avoir publié des données décevantes sur ses revenus logiciels.

Les investisseurs exposés à ce segment via un ETF technologique ou des actions individuelles constatent une rotation rapide hors des valeurs dont la thèse IA n'est pas encore confirmée par des chiffres d'accélération nets. La prochaine étape narrative de ServiceNow, un Analyst Day à venir, devra livrer une feuille de route de monétisation IA plus précise pour convaincre le marché.

❓ FAQ

Pourquoi l'action ServiceNow a-t-elle chuté malgré de bons résultats ? L'action ServiceNow recule de plus de 12% en séance alors que le chiffre d'affaires et le bénéfice par action dépassent ou égalent le consensus. Les investisseurs ont sanctionné un ralentissement perçu dans les revenus d'abonnement, pénalisé par 75 points de base liés à des retards de signature de contrats au Moyen-Orient. Le marché attendait une accélération franche et une preuve tangible de monétisation de l'IA, pas un trimestre simplement solide.

Quelle est la nouvelle guidance annuelle de ServiceNow pour 2026 ? ServiceNow a relevé ses prévisions de revenus d'abonnement pour l'ensemble de l'année 2026 à une fourchette de 15,74 à 15,78 milliards de dollars, contre 15,53 à 15,57 milliards auparavant. Cette révision intègre des hypothèses prudentes sur le calendrier des contrats retardés. Le groupe vise également plus d'un milliard de dollars de revenus sur sa ligne de produits intelligence artificielle en 2026.

Quel est le rôle de l'IA dans la stratégie de ServiceNow ? ServiceNow se présente comme une AI control tower destinée aux grandes entreprises. La plateforme orchestre les systèmes existants, les applications cloud et les agents d'intelligence artificielle au sein d'une interface unifiée. Les clients utilisant Now Assist avec plus d'un million de dollars de valeur contractuelle annuelle ont progressé de plus de 130% sur un an au T1 2026.

Quels autres éditeurs de logiciels sont touchés par la chute de ServiceNow ? La sanction boursière s'est propagée à l'ensemble du secteur. Snowflake recule d'environ 3%, Salesforce de plus de 4%, HubSpot de 4,5%, Workday de 5% et Atlassian de 6%. IBM cède plus de 7% après la publication de revenus logiciels décevants. Cette rotation reflète un resserrement des attentes du marché autour de la monétisation concrète de l'intelligence artificielle dans le logiciel d'entreprise.

Comment s'exposer au secteur des logiciels d'entreprise américains ? L'exposition au secteur des logiciels d'entreprise peut passer par des actions individuelles de leaders comme ServiceNow, Salesforce, Oracle ou Adobe, ou par des ETF sectoriels technologiques répliquant un panier de valeurs logicielles cotées aux États-Unis. Le suivi des publications trimestrielles et des annonces de guidance permet d'identifier les inflexions de croissance et les cycles de révision de valorisation.

OUVERTURE US : AMD et SpaceX n'ont pas réussi à convaincre, mais le marché dans son ensemble reste résilient

Résultats de Shopify : « Un trimestre exceptionnel »

Arista Networks dépasse les attentes et apporte un nouvel élan au cycle d'investissement dans l'IA

AMD a tout fait comme il fallait… mais s'est contenté de faire ce qu'il fallait

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."