-

La saison des résultats T4 2025 est nettement meilleure qu’anticipé fin décembre.

-

Environ 75% des entreprises du S&P 500 battent les attentes de BPA, 65% sur les revenus.

-

La croissance bénéficiaire annuelle atteint ~11.9%, bien au-dessus des 8.3% attendus fin 2025.

-

Les marges nettes culminent à 13.2%, un record historique depuis 2009.

-

La technologie et les industrielles portent l’essentiel de la performance.

-

Le risque n’est pas fondamental mais lié aux valorisations élevées (P/E forward ≈ 22).

-

La saison des résultats T4 2025 est nettement meilleure qu’anticipé fin décembre.

-

Environ 75% des entreprises du S&P 500 battent les attentes de BPA, 65% sur les revenus.

-

La croissance bénéficiaire annuelle atteint ~11.9%, bien au-dessus des 8.3% attendus fin 2025.

-

Les marges nettes culminent à 13.2%, un record historique depuis 2009.

-

La technologie et les industrielles portent l’essentiel de la performance.

-

Le risque n’est pas fondamental mais lié aux valorisations élevées (P/E forward ≈ 22).

La saison des résultats du quatrième trimestre 2025 sur Wall Street est en train de renverser le narratif prudent qui dominait encore fin décembre. Avec environ un tiers des sociétés du S&P 500 ayant déjà publié, les chiffres convergent vers une conclusion claire : les entreprises américaines résistent bien mieux que prévu, tant sur les revenus que sur la rentabilité.

Source: BofA Global Research

📈 Scorecard FactSet : des surprises largement positives

Des attentes clairement trop basses

Selon FactSet (au 30 janvier 2026) :

-

~75% des entreprises battent les attentes de BPA,

-

~65% dépassent les attentes de chiffre d’affaires.

Ce mix suggère que les anticipations avaient été révisées de manière conservatrice, notamment à cause des inquiétudes sur les coûts, les tarifs et les salaires. Pour l’instant, ces risques ne se matérialisent pas au niveau agrégé.

Croissance bénéficiaire : un signal clé pour l’indice

Le point central est le taux de croissance bénéficiaire annuel “blended” de 11.9% pour le S&P 500.

S’il se confirme jusqu’à la fin de la saison :

-

ce serait le cinquième trimestre consécutif de croissance à deux chiffres,

-

un signal fort que le cycle des bénéfices reste un pilier du marché actions.

À titre de comparaison, le consensus fin décembre n’anticipait que 8.3%. L’écart montre que cette saison ne fait pas que “éviter la déception” : elle rehausse activement les attentes.

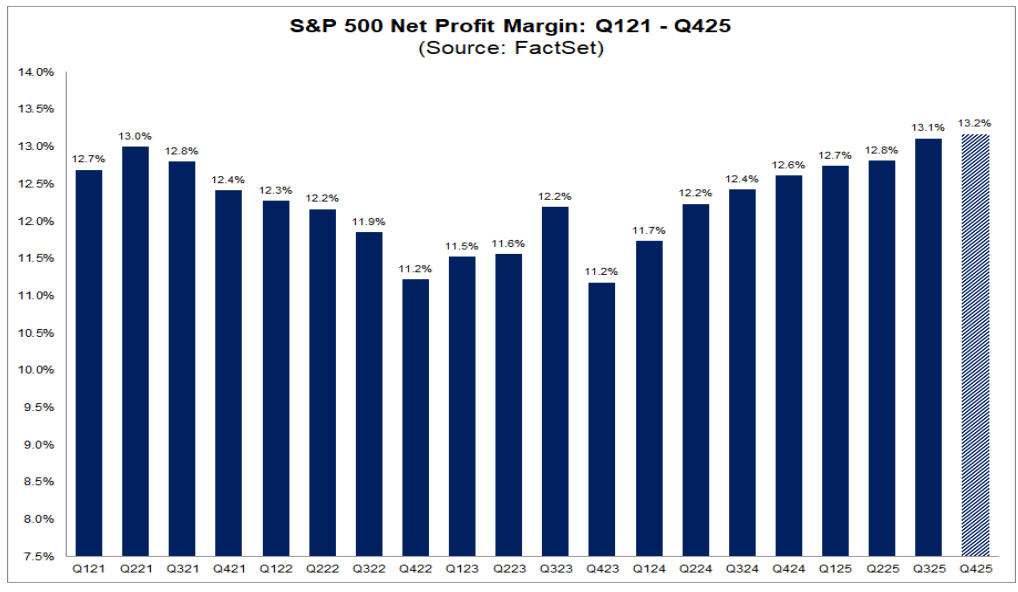

💰 Marges nettes : le véritable point fort du trimestre

Un record historique depuis 2009

La donnée la plus marquante concerne la profitabilité. Le S&P 500 affiche actuellement une marge nette agrégée de 13.2% pour le T4.

Si ce chiffre se maintient :

-

il dépasserait le record précédent de 13.1%,

-

record… établi au trimestre précédent.

Autrement dit, malgré le bruit médiatique autour des coûts, les marges ne se contractent pas : elles atteignent des sommets historiques.

Un démenti clair au narratif de “compression des marges”

Tarifs, logistique, salaires, énergie… tous ces facteurs étaient censés éroder la rentabilité. Or, à ce stade, les entreprises montrent une capacité remarquable à préserver – voire accroître – leurs marges, via :

-

le pricing power,

-

l’optimisation des coûts,

-

et la concentration des profits sur les segments les plus rentables.

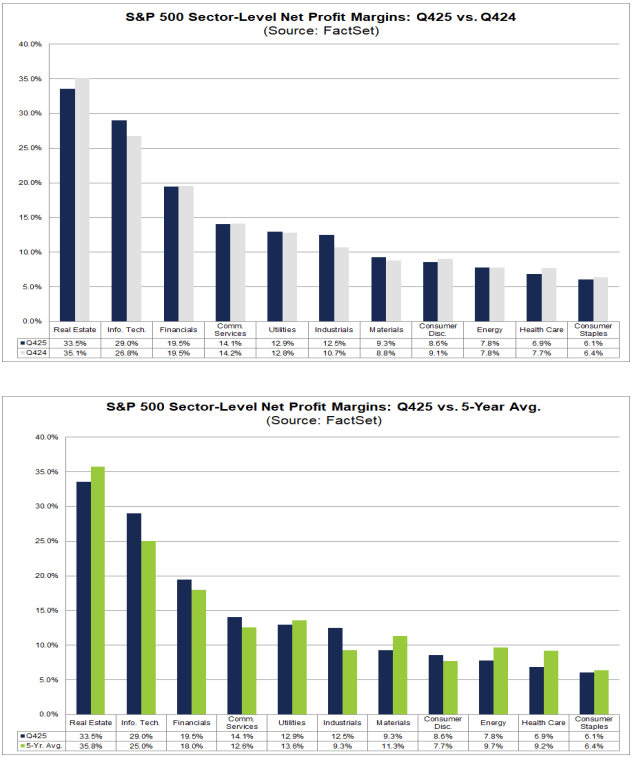

🧠 Lecture sectorielle : la performance n’est pas uniforme

Les moteurs : Technologie et Industrielles

La hausse des marges se concentre principalement sur deux secteurs clés :

-

Technologie :

-

marge nette 29.0%, contre 26.8% un an plus tôt

-

-

Industrials :

-

marge nette 12.5%, contre 10.7% auparavant

-

Ces secteurs ont un poids suffisant dans l’indice pour tirer la moyenne globale vers le haut.

Les secteurs sous pression

À l’inverse, certains segments voient leurs marges se contracter :

-

Immobilier : 33.5% vs 35.1% y/y

-

Énergie : stable autour de 7.8%

Il est important de noter que seuls cinq secteurs affichent actuellement des marges au-dessus de leur moyenne à cinq ans. La “boom des marges” n’est donc pas généralisée, mais concentrée sur quelques poids lourds très profitables.

Source: FactSet

🔄 Trimestre sur trimestre : un tableau plus nuancé

Des marges record… mais pas partout

En comparaison Q4 vs Q3 :

-

Seuls trois secteurs améliorent leurs marges,

-

Industrials se distingue nettement (12.5% vs 10.5%).

À l’inverse, certaines poches subissent une pression séquentielle marquée, notamment :

-

Utilities : 12.9% vs 17.1%.

Cela confirme que le record de marge agrégée est surtout dû à la résilience exceptionnelle de quelques grands secteurs, plutôt qu’à une amélioration homogène.

🗣️ Guidance Q1 2026 : constructive mais prudente

Les indications fournies par les entreprises pour le T1 2026 sont globalement rassurantes :

-

17 sociétés ont publié une guidance positive de BPA,

-

7 seulement une guidance négative.

Ce n’est pas un message d’euphorie, mais cela suggère que les dirigeants voient davantage d’opportunités que de risques immédiats, dans un environnement pourtant incertain.

⚖️ Valorisation : le revers de la médaille

Un marché cher… parce qu’il le mérite ?

Le P/E forward 12 mois du S&P 500 s’établit à 22.2, soit :

-

bien au-dessus de la moyenne 5 ans (20.0),

-

et de la moyenne 10 ans (18.8).

Le marché paie cher la qualité des bénéfices et la solidité des marges. Le problème n’est donc pas fondamental, mais asymétrique :

👉 la marge d’erreur est faible.

La moindre déception sur les résultats à venir pourrait être sévèrement sanctionnée.

Source: FactSet

🔮 Perspectives 2026 : des marges encore plus élevées ?

Le consensus anticipe une nouvelle amélioration des marges nettes en 2026 :

-

13.2% (T1 2026)

-

13.8% (T2)

-

14.2% (T3 et T4)

Si cette trajectoire se matérialise, les multiples actuels resteraient défendables, à condition :

-

de maintenir une discipline des coûts stricte,

-

et un pricing power durable.

📉➡️📈 Analyse technique – US500 (D1)

Les futures S&P 500 (US500) ont rapidement reconquis la moyenne mobile à 50 jours, évoluant de nouveau autour de 6 950 points.

La dynamique bénéficiaire solide continue de soutenir le scénario haussier, malgré des signaux techniques de momentum plus mitigés à court terme.

Source : xStation5

❓ FAQ

Pourquoi cette saison de résultats est-elle si importante ?

Parce qu’elle invalide le scénario de compression des marges et rehausse les attentes pour 2026.

Les entreprises américaines sont-elles vraiment résilientes ?

Oui, surtout dans la technologie et l’industrie, qui concentrent une grande partie des profits.

Le marché n’est-il pas trop cher ?

Il est cher, mais soutenu par des fondamentaux solides. Le risque est la déception, pas l’excès actuel.

Les marges peuvent-elles encore monter ?

Selon le consensus, oui – mais cela exigera une exécution quasi parfaite.

Le S&P 500 peut-il repasser au-dessus de 7 000 ?

Si la dynamique bénéficiaire se confirme, ce scénario reste crédible à court/moyen terme.

OUVERTURE US : Le Nasdaq cherche une orientation 🗽 Les actions de Hims & Hers réagissent aux résultats financiers

⚫Synthèse des matières premières : Pétrole, or, gaz naturel, émissions (11.08.2026)

Le cacao recule de 4% suite aux nouvelles en provenance du Ghana 🚩 Quelle sera la prochaine évolution du marché ?

Futures US : Wall Street temporise avant l'inflation IPC

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."