Net income adalah laba bersih perusahaan setelah semua biaya, bunga, dan pajak dikurangi dari pendapatan. Artikel ini membahas cara menghitung net income, perbedaannya dengan revenue dan cash flow, faktor yang mempengaruhinya, serta cara menggunakannya dalam analisa valuasi dan strategi investasi.

Net income adalah laba bersih perusahaan setelah semua biaya, bunga, dan pajak dikurangi dari pendapatan. Artikel ini membahas cara menghitung net income, perbedaannya dengan revenue dan cash flow, faktor yang mempengaruhinya, serta cara menggunakannya dalam analisa valuasi dan strategi investasi.

Angka-angka di headline keuangan, seperti rekor profit, pertumbuhan pendapatan, atau saham yang melonjak, sering kali menyesatkan jika dibaca tanpa konteks. Cerita yang sesungguhnya, yaitu apakah sebuah perusahaan benar-benar sehat secara finansial atau hanya terlihat baik di permukaan, biasanya tersembunyi lebih dalam di laporan keuangan. Salah satu angka paling penting untuk memahami hal tersebut adalah net income.

Dalam artikel ini akan dibahas apa itu net income, cara menghitungnya, alur perjalanannya dari revenue hingga bottom line, perbedaannya dengan metrik keuangan lain seperti revenue, operating income, dan cash flow, faktor-faktor yang memengaruhinya, cara menginterpretasikannya secara kontekstual, kesalahan umum dalam analisis net income, serta penerapannya dalam metrik valuasi seperti P/E ratio, EPS, dan ROE.

Apa Itu Net Income?

Net income adalah total laba atau keuntungan perusahaan setelah semua biaya bisnis dikurangi. Biaya tersebut mencakup biaya operasional, bunga pinjaman, pajak, hingga kerugian non-operasional seperti write-off satu kali. Angka ini dihitung secara periodik, biasanya per kuartal atau per tahun, dan ditampilkan di baris terakhir laporan laba rugi perusahaan.

Itulah mengapa net income sering disebut sebagai bottom line. Secara harfiah, net income berada di baris terakhir laporan laba rugi. Namun, maknanya jauh lebih besar daripada sekadar posisi fisiknya dalam dokumen keuangan.

Penting untuk tidak mencampuradukkan net income dengan revenue. Revenue hanya mencerminkan total penjualan sebelum biaya apa pun dikurangi. Sebuah perusahaan bisa memiliki revenue yang sangat besar, tetapi tetap merugi jika biaya operasionalnya jauh lebih tinggi. Ibarat restoran yang selalu penuh pengunjung, bisnis tersebut tetap bisa merugi jika pemborosan bahan makanan dan biaya tenaga kerja tidak terkendali.

Net income memberi gambaran tentang seberapa efisien perusahaan mengelola biaya, mempertahankan laba untuk pertumbuhan atau pembayaran dividen, serta menjaga kesehatan finansial secara fundamental. Mengabaikan net income dalam analisis investasi ibarat membeli kendaraan hanya berdasarkan tampilannya, tanpa memeriksa kondisi mesinnya.

Cara Menghitung Net Income

Memahami bagaimana net income terbentuk membantu investor menilai kualitas dan keberlanjutan laba perusahaan. Perhitungannya dimulai dari baris teratas laporan laba rugi, yaitu revenue, lalu bergerak turun hingga mencapai baris paling bawah, yaitu net income.

Alur Perhitungan Net Income

Secara sederhana, alur perhitungan net income dapat dipahami sebagai berikut:

1. Revenue atau pendapatan

Total uang yang dihasilkan perusahaan dari penjualan barang atau jasa.

2. Cost of Goods Sold atau COGS

Biaya langsung yang terkait dengan produksi barang atau jasa.

Revenue − COGS = Gross Profit

3. Biaya operasional

Biaya seperti gaji, sewa, pemasaran, riset dan pengembangan, serta biaya administrasi.

Gross Profit − Biaya Operasional = Operating Income

4. Pendapatan atau beban non-operasional

Keuntungan atau kerugian dari aktivitas di luar bisnis inti, seperti penjualan aset atau kerugian investasi.

5. Beban bunga

Biaya yang harus dibayar perusahaan atas pinjaman atau utang.

6. Pajak

Kewajiban pajak yang dibayarkan kepada pemerintah berdasarkan laba perusahaan.

Rumus Net Income

Rumus akhir net income adalah:

Net Income = Operating Income ± Item Non-Operasional − Beban Bunga − Pajak

Catatan penting: investor perlu memperhatikan bagaimana angka-angka di tengah proses ini berubah. Perusahaan bisa meningkatkan net income dengan memangkas anggaran riset dan pengembangan, tetapi langkah tersebut dapat mengorbankan pertumbuhan jangka panjang meskipun bottom line saat ini terlihat solid.

Contoh Perhitungan Net Income

Berikut ilustrasi menggunakan perusahaan hipotetis Innovate Tech Inc. dalam satu kuartal:

- Revenue: $5.000.000

- COGS: $1.500.000

- Gross Profit: $3.500.000

- Biaya Operasional: $1.000.000

- Operating Income: $2.500.000

- Beban Bunga: $200.000

- Pendapatan Lain: $50.000 dari penjualan peralatan lama

- Pajak: 25%

Perhitungan pajaknya adalah:

($2.500.000 − $200.000 + $50.000) × 0,25 = $587.500

Maka net income perusahaan adalah:

$2.500.000 − $200.000 + $50.000 − $587.500 = $1.762.500

Angka $1.762.500 inilah laba bersih yang dihasilkan perusahaan selama kuartal tersebut setelah seluruh biaya, bunga, item non-operasional, dan pajak diperhitungkan.

Mengapa Net Income Penting bagi Investor?

Net income penting karena membantu investor menilai apakah sebuah perusahaan benar-benar mampu menghasilkan laba, bukan hanya mencatatkan penjualan besar. Berikut beberapa alasan utamanya.

1. Indikator Profitabilitas

Net income yang tumbuh secara konsisten dapat menandakan bahwa perusahaan profitable dan dikelola dengan baik. Artinya, model bisnis berjalan, biaya terkendali, dan perusahaan mampu menciptakan nilai nyata.

Sebaliknya, net income yang terus menurun atau negatif bisa menjadi sinyal peringatan. Kondisi tersebut dapat mengindikasikan tekanan finansial, biaya yang tidak terkendali, atau model bisnis yang belum berkelanjutan.

2. Potensi Dividen

Dividen dibayarkan dari laba ditahan yang bersumber dari net income. Perusahaan dengan net income yang kuat biasanya memiliki fleksibilitas finansial lebih besar untuk memberikan imbal hasil kepada pemegang saham.

Tanpa net income yang memadai, dividen bisa menjadi tidak berkelanjutan. Dalam kondisi yang lebih buruk, perusahaan bahkan bisa membayar dividen dengan menggunakan utang, yang berpotensi melemahkan kondisi keuangan jangka panjang.

3. Reinvestasi dan Pertumbuhan

Net income yang sehat memungkinkan perusahaan menginvestasikan kembali modal ke dalam bisnisnya. Dana tersebut dapat digunakan untuk riset dan pengembangan, ekspansi, akuisisi, pembaruan teknologi, atau peningkatan kapasitas operasional.

Kemampuan reinvestasi ini menjadi bahan bakar penting bagi pertumbuhan jangka panjang, yang pada akhirnya dapat mendukung apresiasi harga saham.

4. Dasar Metrik Valuasi

Net income adalah fondasi dari beberapa metrik valuasi utama, seperti Price-to-Earnings (P/E) ratio dan Earnings Per Share (EPS). Tanpa memahami net income secara mendalam, rasio-rasio tersebut bisa kehilangan konteks.

Net Income vs Metrik Keuangan Lainnya

Net income tidak boleh dianalisis sendirian. Untuk mendapatkan gambaran yang lebih lengkap, investor perlu membandingkannya dengan metrik keuangan lain seperti revenue, operating income, dan cash flow.

Net Income vs Revenue

Revenue adalah top line, yaitu total uang yang dihasilkan perusahaan sebelum biaya apa pun dikurangi. Sementara itu, net income adalah bottom line, yaitu laba yang tersisa setelah semua pengurangan diperhitungkan.

Perbedaan ini sangat penting. Perusahaan bisa mencatat pertumbuhan revenue yang pesat, tetapi net income justru menurun jika biaya tumbuh lebih cepat daripada pendapatan. Kondisi ini dapat menunjukkan masalah pengendalian biaya atau lemahnya pricing power.

Sebaliknya, pertumbuhan revenue yang moderat tetapi disertai peningkatan net income yang signifikan dapat menjadi sinyal positif, terutama jika kenaikan laba berasal dari efisiensi biaya dan perbaikan operasional.

Net Income vs Operating Income

Operating income atau EBIT mencerminkan profitabilitas dari operasi bisnis inti sebelum bunga dan pajak diperhitungkan. Net income adalah laba setelah bunga, pajak, dan item non-operasional dikurangi.

Jika operating income kuat tetapi net income lemah, kondisi tersebut bisa mengindikasikan beban utang yang tinggi, kewajiban pajak besar, atau adanya kerugian non-operasional. Informasi ini penting karena membantu investor memahami struktur modal dan kualitas laba perusahaan.

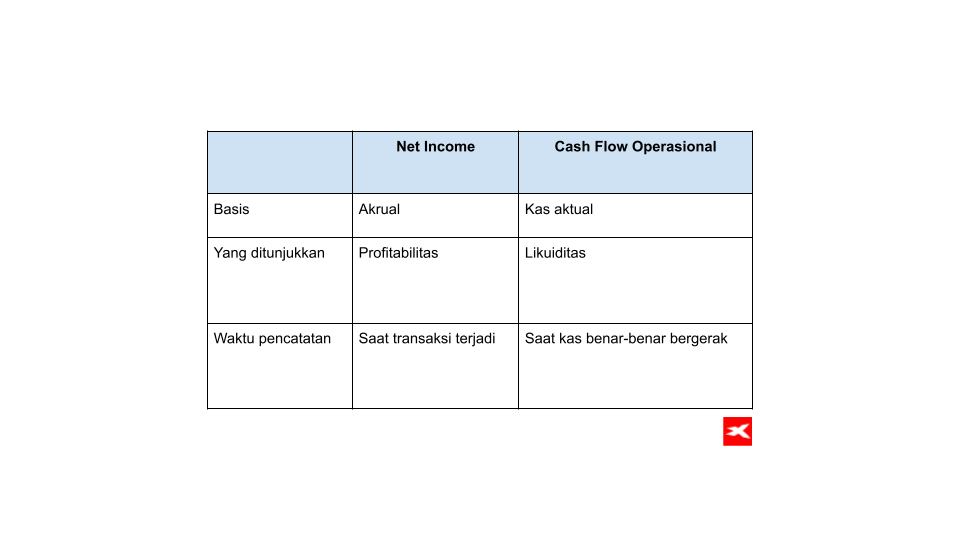

Net Income vs Cash Flow

Perbedaan antara net income dan cash flow sering diabaikan, padahal sangat penting.

- Net income berbasis akuntansi akrual. Artinya, pendapatan dicatat saat diperoleh dan biaya dicatat saat terjadi, terlepas dari kapan kas benar-benar masuk atau keluar.

- Cash flow mencerminkan pergerakan kas aktual yang masuk dan keluar dari bisnis.

Sebuah perusahaan bisa melaporkan net income positif, tetapi mengalami cash flow negatif. Misalnya, perusahaan memiliki banyak piutang yang belum tertagih atau sedang mengeluarkan belanja modal besar.

Net income menunjukkan profitabilitas, sedangkan cash flow menunjukkan likuiditas. Keduanya sama-sama penting. Net income yang kuat tetapi disertai cash flow yang terus melemah bisa menjadi sinyal peringatan, terutama jika mengindikasikan praktik akuntansi yang terlalu agresif.

Perbandingan singkat:

Faktor-Faktor yang Memengaruhi Net Income

Net income tidak hanya dipengaruhi oleh kemampuan perusahaan menjual produk atau jasa. Ada banyak faktor eksternal dan internal yang dapat memperkuat atau menekan laba bersih perusahaan. Karena itu, investor perlu memahami konteks di balik naik turunnya net income sebelum mengambil kesimpulan.

1. Kondisi Ekonomi Makro

Kondisi ekonomi yang sedang tumbuh umumnya dapat mendorong belanja konsumen, meningkatkan permintaan, dan memperkuat revenue perusahaan. Jika pertumbuhan pendapatan diikuti dengan pengendalian biaya yang baik, net income juga berpotensi meningkat.

Sebaliknya, resesi atau perlambatan ekonomi dapat menurunkan permintaan secara signifikan. Inflasi juga dapat menekan net income karena meningkatkan biaya bahan baku, biaya tenaga kerja, dan biaya operasional lainnya. Selain itu, kenaikan suku bunga dapat memperbesar beban bunga pinjaman, terutama bagi perusahaan dengan tingkat utang tinggi.

2. Faktor Spesifik Industri

Setiap industri memiliki karakter profitabilitas yang berbeda. Perusahaan teknologi, misalnya, sering memiliki gross margin tinggi, tetapi juga menanggung biaya riset dan pengembangan atau R&D yang besar. Sementara itu, perusahaan ritel biasanya beroperasi dengan margin lebih tipis, tetapi mengandalkan volume penjualan dan perputaran barang yang tinggi.

Perubahan regulasi, intensitas persaingan, disrupsi teknologi, serta perubahan perilaku konsumen juga dapat memengaruhi net income secara signifikan. Karena itu, net income sebaiknya selalu dibandingkan dengan karakter industri dan kompetitor yang relevan.

3. Keputusan Manajemen

Keputusan manajemen memiliki pengaruh langsung terhadap bottom line perusahaan. Strategi penetapan harga, pengendalian biaya, investasi strategis, efisiensi operasional, dan struktur modal semuanya dapat memengaruhi net income.

Contohnya, manajemen inventori yang baik, negosiasi kontrak pemasok yang lebih efisien, atau investasi dalam otomasi dapat membantu meningkatkan margin dan memperkuat net income. Sebaliknya, keputusan yang buruk, seperti ekspansi terlalu agresif, biaya operasional yang tidak terkendali, atau penggunaan utang berlebihan, dapat menggerus profitabilitas perusahaan.

4. Perubahan Regulasi dan Pajak

Perubahan tarif pajak korporasi dapat berdampak langsung terhadap net income karena pajak menjadi salah satu pengurang laba sebelum perusahaan mencatat laba bersih akhir.

Selain itu, regulasi baru di bidang lingkungan, ketenagakerjaan, keamanan data, atau standar industri tertentu dapat meningkatkan biaya kepatuhan. Jika biaya tambahan tersebut tidak dapat diimbangi dengan pertumbuhan revenue atau efisiensi lain, net income perusahaan dapat tertekan.

Cara Menginterpretasikan Net Income Secara Tepat

Net income tidak boleh dibaca sebagai angka tunggal. Angka laba bersih perlu dianalisis dalam konteks tren historis, posisi perusahaan dibandingkan kompetitor, serta kualitas laba yang mendasarinya.

1. Lihat Tren dari Waktu ke Waktu

Satu angka net income dari satu kuartal atau satu tahun tidak cukup untuk membentuk kesimpulan yang kuat. Investor perlu melihat tren selama beberapa periode untuk memahami apakah laba bersih perusahaan tumbuh konsisten, bergerak fluktuatif, atau justru menurun.

Pertumbuhan net income yang stabil dari waktu ke waktu dapat menunjukkan bisnis yang lebih resilien. Namun, jika pertumbuhan net income hanya terjadi dalam satu periode karena faktor non-operasional atau keuntungan satu kali, investor perlu lebih berhati-hati sebelum menilainya sebagai perbaikan fundamental.

2. Bandingkan dengan Kompetitor

Net income sebesar $1 miliar mungkin terlihat besar, tetapi angka tersebut bisa kurang impresif jika kompetitor dengan revenue serupa mampu menghasilkan net income yang jauh lebih tinggi. Karena itu, benchmarking terhadap perusahaan sejenis sangat penting.

Perbandingan dengan kompetitor dapat membantu investor menilai beberapa hal, seperti:

- Efisiensi operasional perusahaan

- Kekuatan margin dibandingkan industri

- Posisi kompetitif di pasar

- Kemampuan manajemen dalam mengendalikan biaya

- Kualitas model bisnis secara relatif

Dengan membandingkan net income terhadap perusahaan sejenis, investor dapat memahami apakah perusahaan benar-benar unggul atau hanya terlihat kuat secara nominal.

3. Periksa Kualitas Laba

Kualitas laba merujuk pada seberapa andal dan berkelanjutan angka net income yang dilaporkan. Net income yang terlihat tinggi tidak selalu berarti kualitas laba juga kuat.

Net income dapat meningkat secara tidak berkelanjutan karena beberapa faktor, seperti:

- Pengakuan pendapatan yang terlalu agresif

- Penundaan pengakuan biaya

- Keuntungan satu kali dari penjualan aset

- Pemangkasan biaya penting seperti R&D

- Lemahnya konversi laba menjadi arus kas

Karena itu, investor sebaiknya membandingkan laporan laba rugi dengan laporan arus kas. Jika net income meningkat tetapi cash flow operasional melemah, kondisi tersebut dapat menjadi sinyal bahwa kualitas laba perlu diperiksa lebih dalam.

Kesalahan Umum dalam Analisis Net Income

Net income adalah metrik penting, tetapi sering disalahartikan jika dibaca tanpa konteks. Berikut beberapa kesalahan umum yang perlu dihindari investor.

1. Mengabaikan Item Non-Berulang

Perusahaan terkadang melaporkan item khusus seperti special items, non-recurring gains, atau non-recurring losses. Item ini dapat mendistorsi net income secara signifikan.

Contohnya meliputi:

- Keuntungan dari penjualan anak perusahaan

- Biaya pesangon besar

- Write-down aset

- Biaya restrukturisasi

- Kerugian litigasi

- Keuntungan atau kerugian investasi satu kali

Item seperti ini tidak selalu mencerminkan profitabilitas operasional yang berkelanjutan. Karena itu, investor perlu membaca catatan laporan keuangan dan, jika perlu, melihat normalized earnings atau laba yang sudah disesuaikan untuk mendapatkan gambaran yang lebih realistis.

2. Menganalisis Net Income Secara Terisolasi

Net income yang kuat tidak otomatis berarti perusahaan layak diinvestasikan. Sebuah perusahaan bisa mencatat laba bersih yang sehat, tetapi tetap memiliki masalah fundamental lain.

Beberapa risiko yang perlu diperiksa antara lain:

- Utang yang terlalu besar

- Neraca yang lemah

- Cash flow operasional negatif

- Margin yang terus menurun

- Competitive moat yang melemah

- Ketergantungan pada pendapatan non-operasional

Karena itu, analisis net income harus dilengkapi dengan pemeriksaan neraca, laporan arus kas, struktur utang, margin, dan tren pertumbuhan perusahaan.

3. Mengabaikan Dilusi Saham

Ketika perusahaan menerbitkan saham baru, kepemilikan pemegang saham lama dapat terdilusi. Dalam kondisi seperti ini, total net income perusahaan mungkin meningkat, tetapi laba per saham atau EPS bisa menurun jika jumlah saham beredar tumbuh lebih cepat daripada laba bersih.

Bagi investor individual, EPS sering lebih relevan daripada total net income karena EPS menunjukkan bagian laba yang secara teoritis melekat pada setiap saham biasa yang beredar.

Cara Menggunakan Net Income dalam Analisis Saham

Net income menjadi dasar bagi banyak metrik penting dalam analisis saham. Investor dapat menggunakannya untuk menilai valuasi, efisiensi modal, dan pertumbuhan laba per saham.

1. Price-to-Earnings Ratio

P/E Ratio = Harga Pasar per Saham / EPS

Karena EPS merupakan turunan dari net income, P/E ratio membantu investor menilai berapa banyak harga yang bersedia dibayar pasar untuk setiap unit laba perusahaan.

P/E yang tinggi dapat menunjukkan ekspektasi pertumbuhan yang tinggi, tetapi juga bisa menandakan valuasi yang sudah mahal. Sebaliknya, P/E rendah dapat mengindikasikan saham yang terlihat murah, tetapi juga bisa mencerminkan kekhawatiran pasar terhadap prospek bisnis perusahaan.

Karena itu, P/E ratio sebaiknya tidak dibaca sendirian. Investor perlu membandingkannya dengan pertumbuhan laba, kualitas bisnis, prospek industri, dan valuasi kompetitor.

2. Return on Equity

ROE = Net Income / Ekuitas Pemegang Saham

Return on Equity atau ROE menunjukkan seberapa efisien perusahaan menghasilkan laba dari ekuitas pemegang saham. ROE yang konsisten tinggi dapat mengindikasikan alokasi modal yang efisien dan profitabilitas yang kuat.

Namun, ROE juga harus dibaca hati-hati. ROE yang tinggi bisa berasal dari bisnis yang sangat efisien, tetapi juga bisa terdorong oleh leverage yang besar atau ekuitas yang mengecil akibat buyback. Karena itu, investor sebaiknya membandingkan ROE dengan ROA, tingkat utang, margin, dan tren laba perusahaan.

3. Earnings Per Share

EPS = (Net Income − Dividen Preferen) / Rata-Rata Tertimbang Saham Beredar

EPS menunjukkan berapa besar porsi net income yang dialokasikan untuk setiap saham biasa yang beredar. Pertumbuhan EPS yang konsisten sering menjadi salah satu faktor penting yang mendukung apresiasi harga saham dalam jangka panjang.

Jika net income tumbuh sementara jumlah saham beredar stabil atau menurun karena buyback, EPS dapat meningkat lebih cepat. Namun, investor tetap perlu memastikan bahwa pertumbuhan EPS berasal dari peningkatan kualitas bisnis, bukan hanya dari pengurangan jumlah saham beredar.

Standar Pelaporan dan Regulasi

Net income dilaporkan berdasarkan standar akuntansi tertentu. Karena standar pelaporan dapat berbeda antarnegara, investor perlu memahami sumber data yang digunakan, terutama ketika membandingkan perusahaan dari pasar yang berbeda.

1. GAAP vs IFRS

GAAP atau Generally Accepted Accounting Principles digunakan terutama di Amerika Serikat dan ditetapkan oleh FASB. Sementara itu, IFRS atau International Financial Reporting Standards digunakan di banyak negara lain dan ditetapkan oleh IASB.

Keduanya bertujuan meningkatkan transparansi laporan keuangan, tetapi terdapat perbedaan dalam pengakuan beberapa item akuntansi. Perbedaan ini dapat memengaruhi angka net income yang dilaporkan. Karena itu, saat membandingkan perusahaan internasional, investor perlu memperhatikan standar akuntansi yang digunakan.

2. Filing SEC sebagai Sumber Data Primer

Untuk perusahaan publik di Amerika Serikat, laporan keuangan resmi diajukan ke Securities and Exchange Commission atau SEC. Laporan tersebut mencakup laporan laba rugi, tempat net income ditampilkan.

Beberapa filing penting yang perlu diketahui investor meliputi:

- 10-K: laporan tahunan yang komprehensif dan diaudit

- 10-Q: laporan kuartalan yang umumnya belum diaudit

- 8-K: laporan untuk peristiwa signifikan yang tidak terjadwal

Database EDGAR milik SEC menyediakan akses gratis ke filing perusahaan publik AS. Sumber primer seperti ini biasanya lebih dapat diandalkan dibandingkan ringkasan dari pihak ketiga.

Kesimpulan

Memahami net income bukan hanya soal menghitung angka laba bersih. Net income membantu investor melihat apakah perusahaan benar-benar mampu menghasilkan profit, mengendalikan biaya, mendukung dividen, melakukan reinvestasi, dan menciptakan nilai bagi pemegang saham.

Namun, net income tidak boleh dianalisis sendirian. Investor perlu melihat tren historis, membandingkannya dengan kompetitor, memeriksa kualitas laba, dan mengonfirmasi ulang dengan laporan arus kas. Dengan menjadikan net income sebagai bagian dari analisis fundamental yang lebih luas, keputusan investasi dapat dibuat dengan lebih terukur dan tidak hanya bergantung pada headline keuangan atau pergerakan harga saham.

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.

FAQ

Revenue adalah "top line" yang mencerminkan total pendapatan dari penjualan sebelum biaya apapun dikurangi. Net income adalah "bottom line", laba yang tersisa setelah semua biaya, bunga, dan pajak dikurangi. Perusahaan bisa memiliki revenue yang sangat besar namun tetap merugi jika biaya operasionalnya tidak terkendali.

Karena net income mencerminkan profitabilitas dan efisiensi manajemen secara komprehensif. Ia menentukan kemampuan perusahaan membayar dividen, kapasitasnya untuk reinvestasi demi pertumbuhan, dan menjadi dasar metrik valuasi utama seperti EPS dan P/E ratio. Pertumbuhan net income yang konsisten sering menjadi pendorong utama apresiasi harga saham jangka panjang.

Net income berbasis akuntansi akrual, mencatat transaksi saat terjadi terlepas dari kapan kas berpindah. Cash flow mencerminkan pergerakan kas aktual. Perusahaan bisa melaporkan net income positif namun tetap kekurangan kas jika banyak piutang belum tertagih atau pengeluaran modal sangat besar. Keduanya perlu dianalisa secara bersamaan.

Waspadai keuntungan satu kali seperti penjualan aset yang artifisial mendongkrak angka untuk satu kuartal saja. Perhatikan juga ketika net income tumbuh namun operating cash flow justru menurun, ini bisa mengindikasikan praktik akuntansi agresif atau pertumbuhan yang tidak berkelanjutan.

Net income adalah komponen inti dari metrik valuasi utama: EPS menunjukkan laba per saham, P/E ratio membantu menilai apakah saham overvalued atau undervalued relatif terhadap kemampuan menghasilkan laba, dan ROE mengukur efektivitas manajemen dalam menggunakan modal pemegang saham. Ketiga metrik ini tidak bisa diinterpretasikan dengan tepat tanpa memahami net income yang mendasarinya.

Dividen dalam Investasi Saham: Mekanisme, Risiko, dan Cara Membaca Yield yang Sehat

Apa Itu IPO? Cara Investor Ritel Ikut Saham Perdana

Dividend Yield: Cara Menghasilkan Pendapatan Sambil Berinvestasi

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.