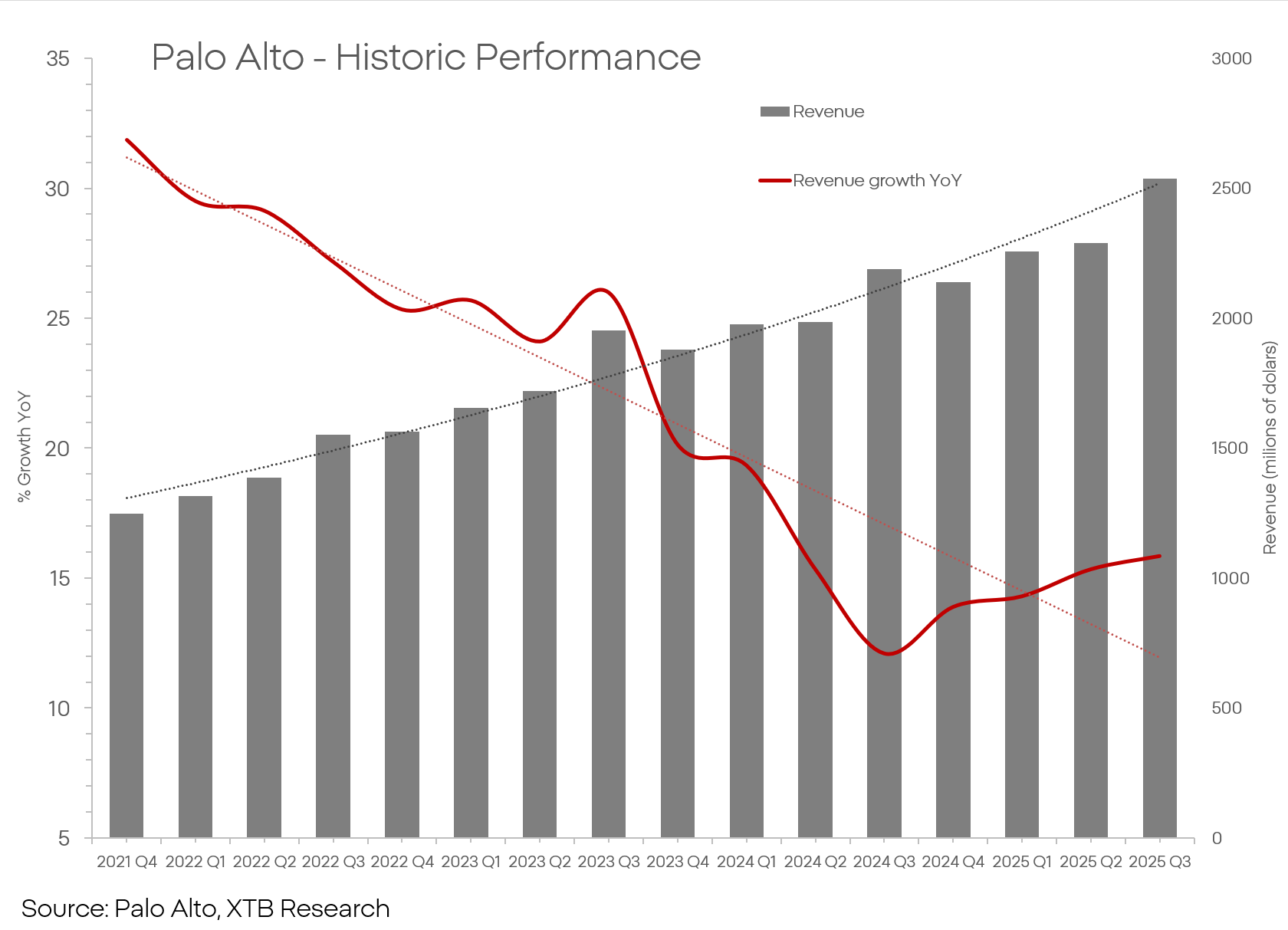

Sekilas, laporan keuangan tidak menunjukkan alasan untuk kekhawatiran atau kekecewaan.

- Pendapatan: 2,47 miliar dolar dibandingkan ekspektasi 2,46 miliar dolar. Pertumbuhan tahunan sebesar 16 persen.

- EPS berada di 0,93 dolar dibandingkan ekspektasi 0,89 dolar. Pertumbuhan tahunan sebesar 19 persen.

- Peningkatan portofolio pesanan menjadi 15,5 miliar dolar, dengan 5,85 miliar dolar berasal dari pendapatan berulang dari solusi “Next Gen Security” — di segmen ini, pertumbuhannya masing-masing mencapai 24 persen dan 29 persen secara tahunan.

- Pertumbuhan pendapatan tidak mengorbankan profitabilitas, dengan free cash flow meningkat menjadi 1,7 miliar dolar dan marjin FCF mencapai 19 persen.

Proyeksi dirancang untuk menenangkan investor terkait prospek kinerja masa depan yang menjanjikan:

Pendapatan kuartal berikutnya diperkirakan berada pada kisaran 2,47–2,50 miliar dolar, dan pendapatan sepanjang tahun fiskal diproyeksikan melampaui 10,5 miliar dolar dengan EPS di antara 3,8–3,9 — keduanya berada di atas ekspektasi konsensus. Pada tahun 2028, marjin operasional diperkirakan akan melampaui 40 persen.

Pada saat yang sama, perusahaan mengumumkan akuisisi besar lainnya — kali ini Chronosphere, yang ditujukan untuk memperkuat penawaran dan kapabilitas Palo Alto dalam hal oversight dan AI. Akuisisi ini bernilai 3,35 miliar dolar.

Melihat informasi tersebut, faktor mana yang menyebabkan harga saham turun?

Pada dasarnya, bukan angkanya, tetapi trennya — khususnya kemiringannya. Ini berkaitan dengan laju pertumbuhan yang, meskipun impresif, mulai melambat jika dibandingkan data historis. Pertumbuhannya masih sangat tinggi, namun dengan rasio P/E yang melampaui 140, “impresif” saja tidak cukup.

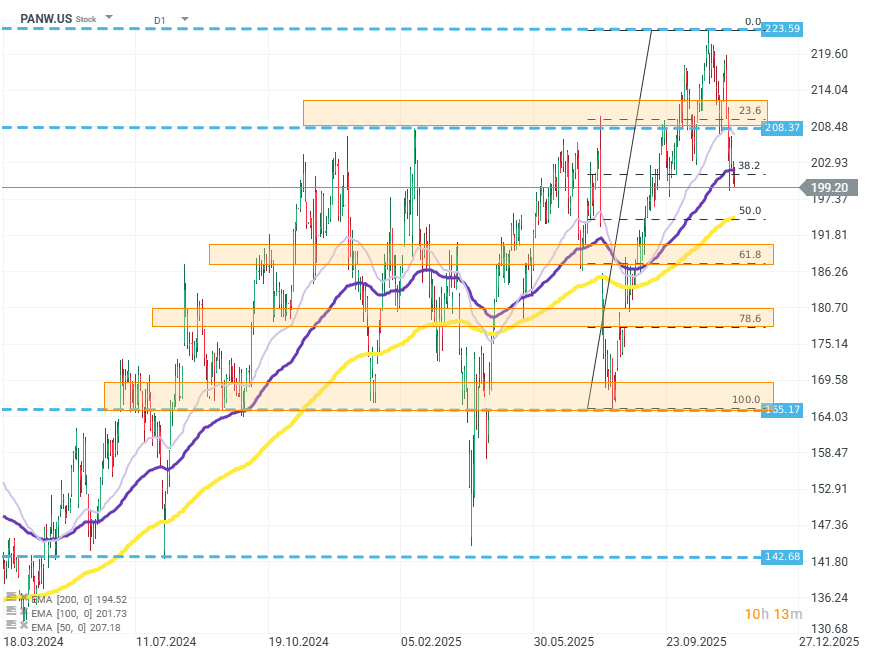

PANW.US (D1)

Sumber: xStation5

Daily Summary: Dow Menguat, Saham Chip Masih Tertekan

US OPEN: Nasdaq Tertekan, Rotasi Pasar Menguat

Alphabet Turun di Tengah Belanja AI Besar

Intel Lampaui Estimasi, Restrukturisasi Mulai Berhasil

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.