Pertumbuhan ekonomi AS melambat drastis pada kuartal keempat 2025, turun dari level optimistis 4,4% yang didorong konsumsi menjadi hanya 1,4%. Sekilas, hasil yang hampir setengah dari konsensus serta kejutan inflasi pertama dalam beberapa bulan terakhir dapat memunculkan kekhawatiran stagflasi. Namun, rincian laporan Bureau of Economic Analysis (BEA) menunjukkan fondasi yang relatif solid untuk potensi rebound inflasi dan menjadi catatan kurang baik bagi kebijakan Gedung Putih.

Sumber: XTB Research

Shutdown Rekor, Penurunan Rekor

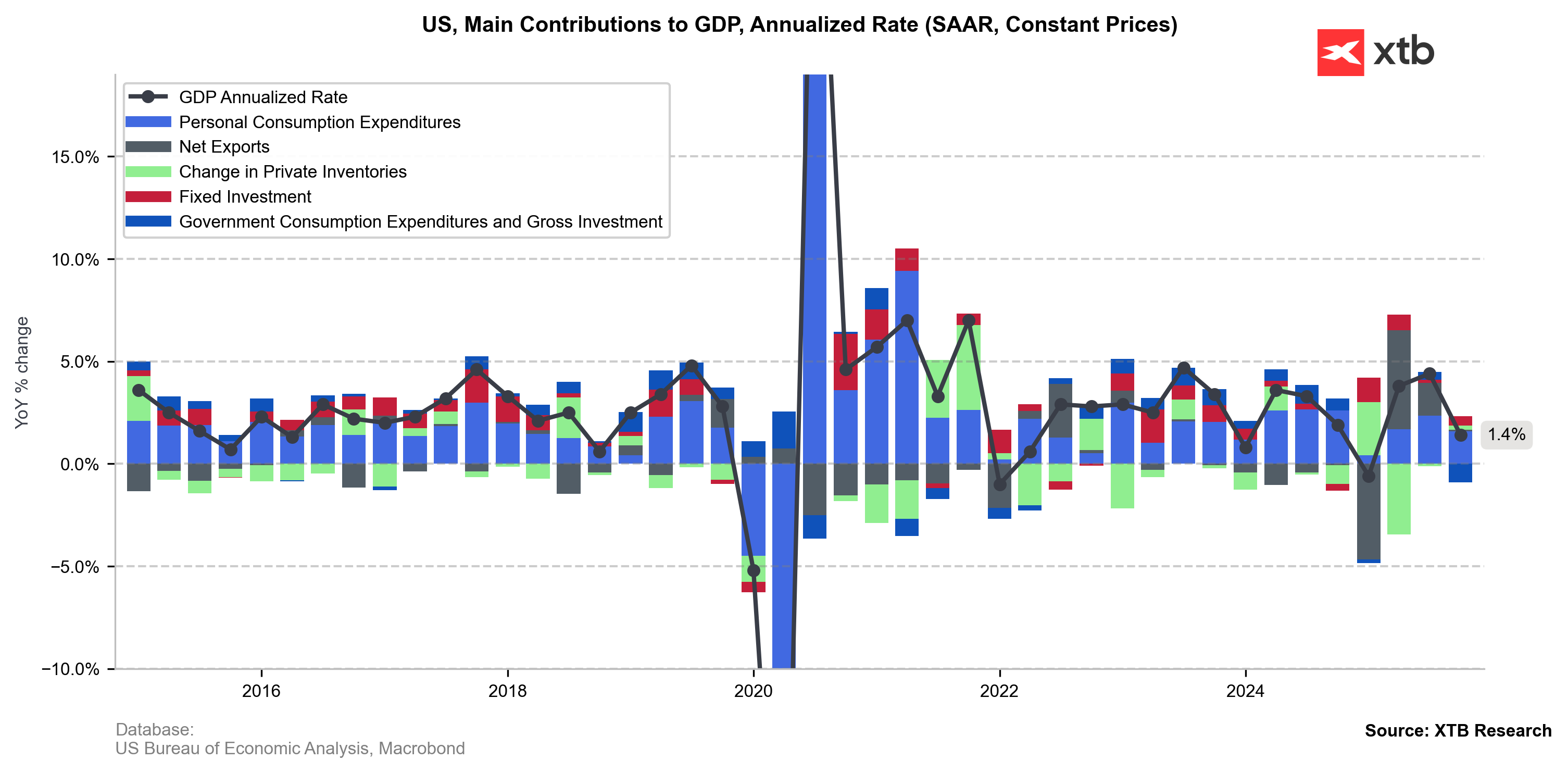

Penurunan tajam pertumbuhan PDB terutama dipicu oleh shutdown pemerintah terpanjang dalam sejarah pada musim gugur lalu, yang menghentikan operasional lembaga federal beserta seluruh pengeluaran terkait—termasuk gaji, program sosial, dan keamanan. Belanja tingkat federal turun 1,15%, kinerja terburuk sejak 1970-an.

Selain itu, ekspor bersih—yang menjadi pendorong utama data PDB dalam beberapa kuartal terakhir—praktis stagnan, menimbulkan pertanyaan terhadap efektivitas kebijakan proteksionis Donald Trump. Ekspor turun 0,1% pada Q4 akibat pelemahan barang, sementara neraca perdagangan hanya tertolong oleh perlambatan impor (dari 0,6% menjadi 0,2%), bukan penurunan nyata.

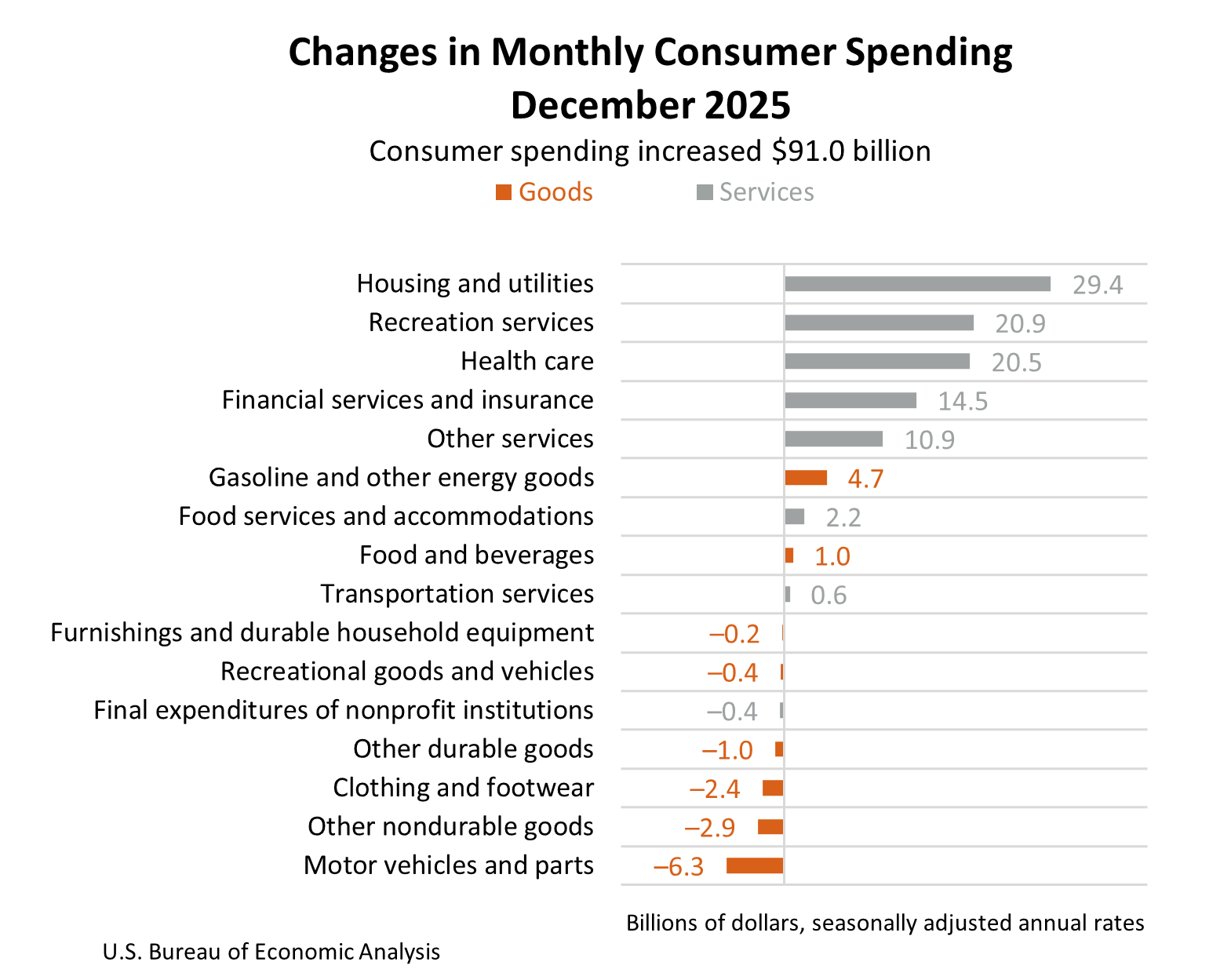

Meski demikian, laporan ini lebih mencerminkan gejolak politik daripada kelemahan struktural. Konsumen tetap menjadi motor utama ekonomi AS, dengan belanja naik hampir 1,6% meskipun inflasi bertahan di atas target dan pasar tenaga kerja tetap ketat. Investasi juga meningkat, dengan arus modal terbesar mengarah pada infrastruktur pemrosesan data. Hal ini mengindikasikan adopsi AI yang berkelanjutan, yang diharapkan dapat meningkatkan produktivitas jangka panjang dan menekan inflasi.

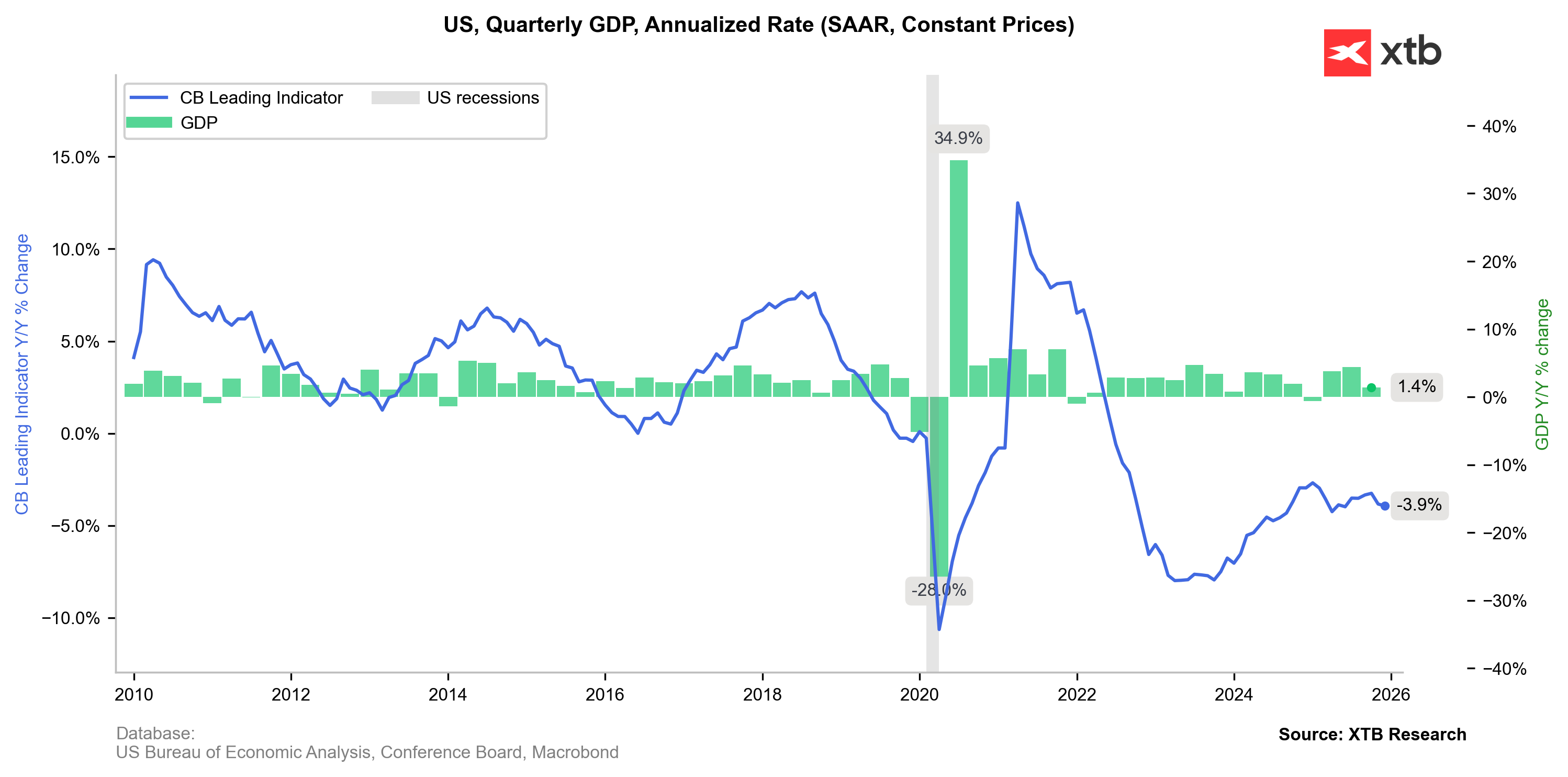

Penurunan pertumbuhan PDB AS lebih dipicu faktor shutdown sektor publik daripada stagnasi sektor swasta. Sumber: XTB Research

Wall Street Kembali Menghadapi Inflasi

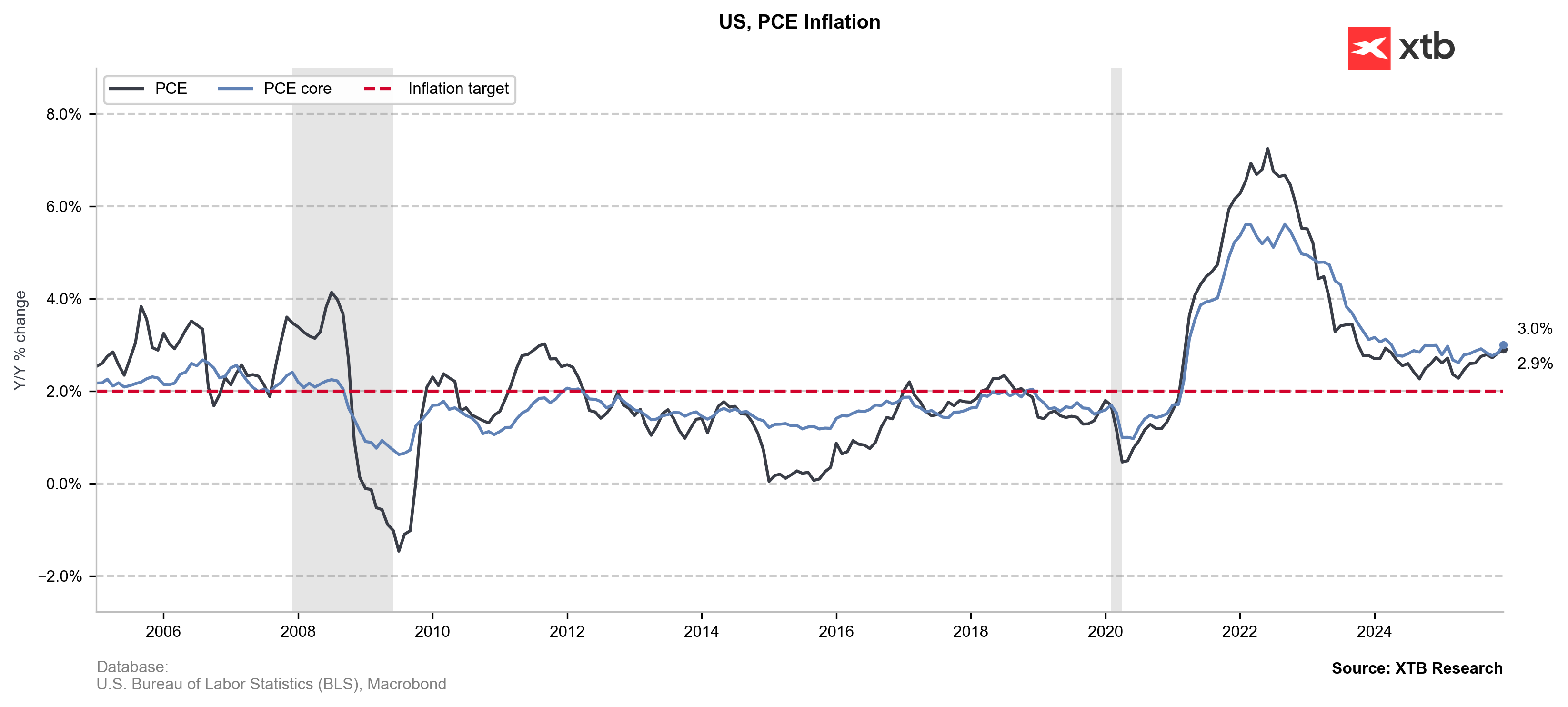

Nada negatif data hari ini diperkuat oleh rilis indikator inflasi pilihan The Fed. Core PCE, yang mencakup keranjang barang dan jasa lebih luas dibanding CPI serta memasukkan pengeluaran atas nama konsumen seperti subsidi asuransi kesehatan, naik dari 2,8% menjadi 3%, melampaui ekspektasi.

Kenaikan inflasi PCE berlangsung bertahap dalam beberapa bulan terakhir. Sumber: XTB Research

Kenaikan Core PCE ke 3% sebenarnya tidak mengejutkan mengingat tren kenaikan yang konsisten. Namun, Wall Street sebelumnya cenderung mengabaikan data yang sesuai atau sedikit di bawah ekspektasi, meskipun menunjukkan tekanan harga yang meningkat. Pasar kini sedikit mengurangi ekspektasi pemangkasan suku bunga, dengan Juli masih diperkirakan sebagai jendela berikutnya. Retorika hawkish dari The Fed diperkirakan akan menguat, terutama setelah notulen FOMC menunjukkan bahwa memangkas suku bunga dengan PCE di 3% dapat dipandang sebagai kurangnya komitmen terhadap pengendalian inflasi.

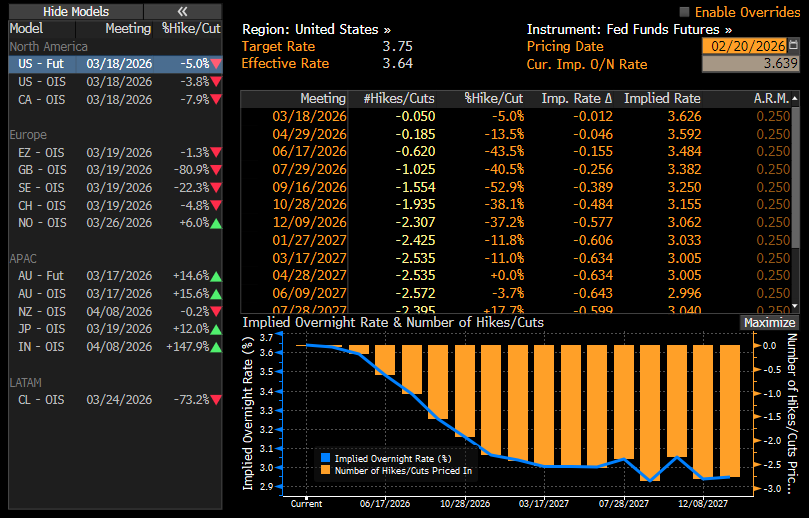

Probabilitas pemangkasan suku bunga implisit tetap relatif sama, dengan pemotongan pertama diperkirakan pada Juli. Sumber: Bloomberg Finance LP

Risiko Belanja yang “Lengket”

Karakter inflasi AS yang “lengket” juga terlihat dari struktur laporan PCE. Kenaikan terbesar terjadi pada sektor non-diskresioner—kesehatan, perumahan, utilitas, dan asuransi—yang lebih sulit dikendalikan melalui kenaikan suku bunga. Sebaliknya, penurunan belanja barang menunjukkan konsumen mulai tertekan oleh kenaikan biaya hidup dan mengurangi pembelian diskresioner.

Sumber: BEA

Kesimpulan: Apakah Ekonomi Bertahan “Terlepas dari Trump”?

Secara keseluruhan, data menunjukkan bahwa sektor swasta dan konsumen AS tetap resilien meskipun menghadapi gejolak politik dan dampak shutdown. Stagnasi ekspor bersih juga mengungkap realitas di balik agenda proteksionis: rantai pasok global dan kapasitas produksi tidak dapat dipindahkan ke AS secara instan. Setelah volatilitas akibat penumpukan inventori menjelang tarif, struktur perdagangan kemungkinan akan stabil secara bertahap. Namun, kenaikan nilai impor menunjukkan bahwa konsumen AS masih membeli barang yang sama—hanya dengan harga yang lebih tinggi.

Aleksander Jablonski

Quant Analyst

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.

Rally Minyak Menguat di Tengah Konflik

Market Wrap: Nasdaq Naik, Minyak Brent Tembus $92

Daily Summary: Nasdaq Naik 2%, Saham Teknologi Menguat

US Open: Saham Chip Pimpin Penguatan Pasar AS

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.