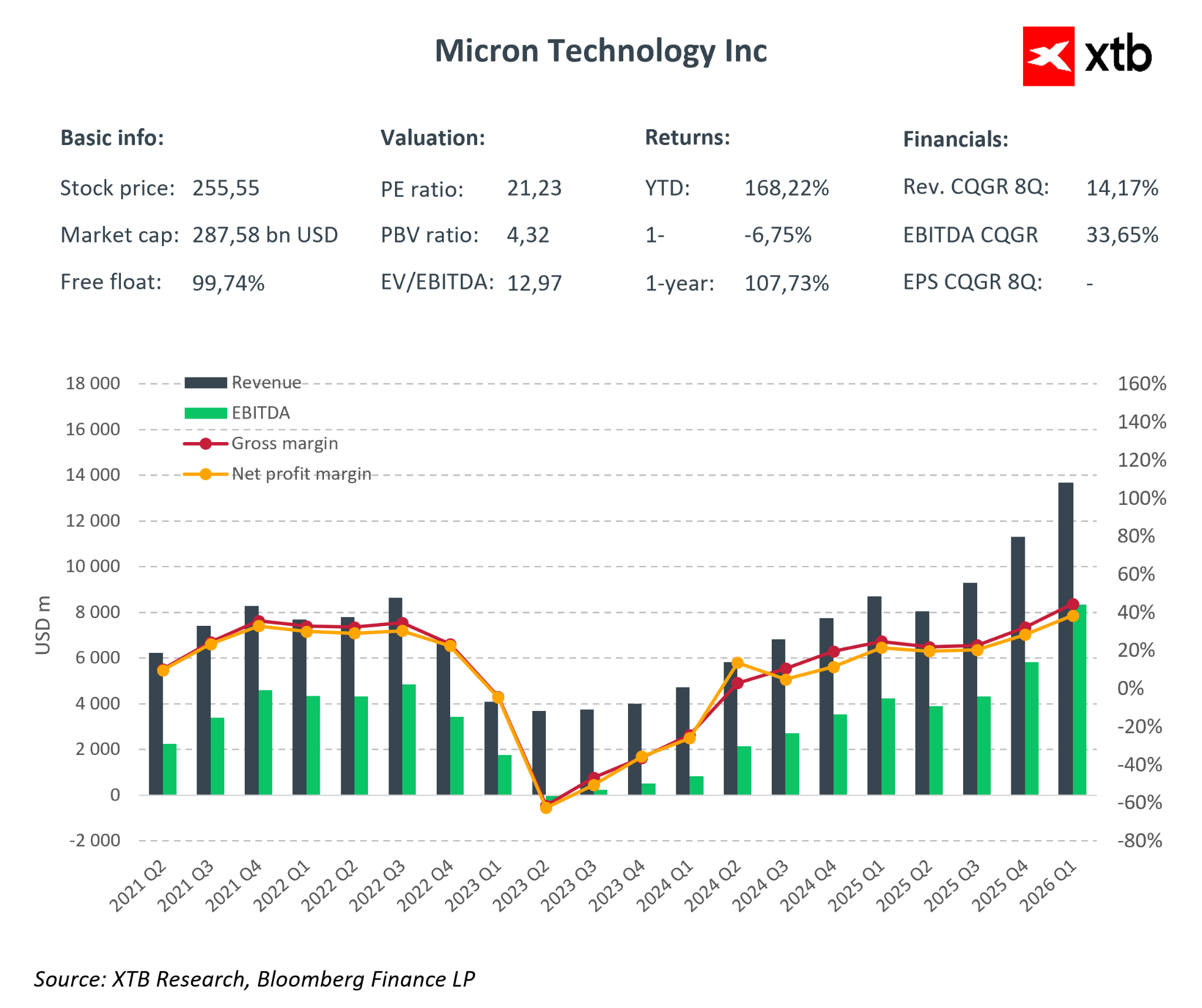

Micron Technology Mencatat Salah Satu Laporan Laba Terkuat di Sektor Semikonduktor

Micron Technology membukukan salah satu laporan laba terkuat di seluruh sektor semikonduktor, dengan jelas melampaui ekspektasi pasar dan mengonfirmasi bahwa siklus memori saat ini telah memasuki fase profitabilitas yang luar biasa tinggi. Hasil kinerja kuartal pertama tahun fiskal 2026 tidak hanya menunjukkan pertumbuhan pendapatan yang signifikan, tetapi yang lebih penting, mengungkapkan pergeseran kualitatif dalam struktur bisnis perusahaan, yang didorong oleh ledakan AI dan ekspansi infrastruktur pusat data.

Hasil Keuangan Utama Q1 FY2026:

- Pendapatan: $13,64 miliar vs konsensus $12,8–12,9 miliar

- Non-GAAP EPS: $4,78 vs ekspektasi $3,94

- GAAP EPS: $4,60

- Laba Bersih GAAP: $5,24 miliar

- Margin Kotor Non-GAAP: 56,8%

- Arus Kas Operasional: $8,41 miliar

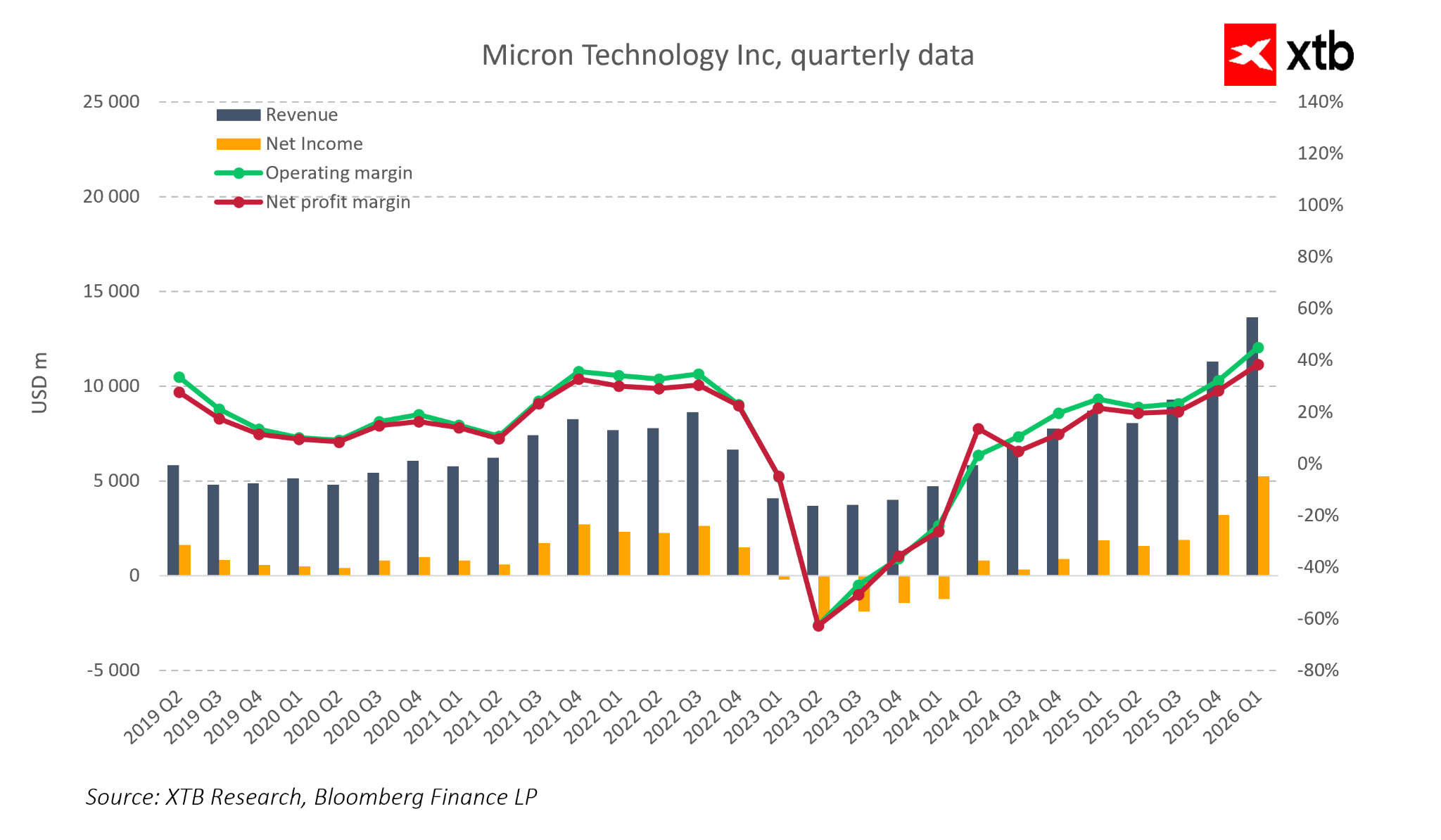

Level pendapatan tersebut saja sudah menegaskan bahwa Micron beroperasi jauh di atas asumsi pasar. Melampaui konsensus sebesar 6–7% merupakan hal yang jarang terjadi bagi perusahaan sebesar Micron dan secara jelas mencerminkan kuatnya permintaan untuk memori DRAM dan NAND. Pendorong utama tetap berasal dari solusi HBM, yang kini menjadi tulang punggung infrastruktur AI dan server hyperscaler, sekaligus menggeser bauran penjualan ke produk dengan margin yang lebih tinggi.

Dinamika laba dan profitabilitas bahkan lebih mengesankan. Micron tidak hanya meningkatkan skala operasionalnya, tetapi juga melakukannya dengan peningkatan efisiensi operasional yang nyata. Margin telah kembali ke puncak historis siklus memori, dan leverage operasional yang tinggi berhasil mengonversi pertumbuhan pendapatan menjadi lonjakan laba yang tidak proporsional. Hal ini sangat signifikan mengingat kekhawatiran pasar sebelumnya terkait keberlanjutan perbaikan margin di industri semikonduktor.

Dinamika Kinerja Operasional:

- Pendapatan: +20,6% QoQ, +56,7% YoY

- Laba Operasional Non-GAAP: +62% QoQ, +168% YoY

- Laba Bersih GAAP: +63,7% QoQ, +180% YoY

- Non-GAAP EPS: +57,8% QoQ, +167% YoY

- Arus Kas Operasional: +46,8% QoQ, +159% YoY

Peningkatan kuat di seluruh pos utama laporan laba rugi dan arus kas ini mengonfirmasi bahwa Micron saat ini berada di fase paling menguntungkan dalam siklusnya, di mana skala dan teknologi bekerja secara eksponensial untuk kepentingan perusahaan.

Struktur pertumbuhan berbasis segmen juga patut dicermati. Meskipun bisnis cloud dan pusat data tetap menjadi pendorong utama, perbaikan terlihat di seluruh unit bisnis. Meningkatnya porsi produk bernilai tambah tinggi seperti HBM3E dan HBM4, dikombinasikan dengan optimalisasi biaya produksi, memungkinkan margin kotor rata-rata di setiap unit bisnis naik 10–15 poin persentase secara kuartalan.

10–15 percentage points quarter over quarter.

Pendapatan dan Profitabilitas per Segmen:

- Unit Bisnis Cloud Memory: $5,28 miliar, margin operasional 55%

- Unit Bisnis Core Data Center: $2,38 miliar, +50,9% QoQ, margin 51%

- Unit Bisnis Mobile dan Client: $4,26 miliar, +13,2% QoQ, margin 54%

- Unit Bisnis Automotive dan Embedded: $1,72 miliar, sekitar +20% QoQ, margin 45%

Sorotan utama laporan ini adalah panduan kinerja untuk Q2 FY2026, yang secara signifikan menaikkan ekspektasi pasar jangka pendek terhadap perusahaan.

Panduan Q2 FY2026:

- Pendapatan: $18,7 miliar

- Non-GAAP EPS: sekitar $8,42

- Margin Kotor Non-GAAP: 67–68%

Panduan yang sangat ambisius ini jauh melampaui konsensus pasar dan mengonfirmasi bahwa permintaan memori, khususnya HBM, masih secara struktural lebih tinggi dibandingkan pasokan. Manajemen menekankan bahwa kapasitas produksi HBM untuk seluruh tahun fiskal 2026 pada dasarnya telah terjual habis, memberikan visibilitas yang luar biasa terhadap kinerja beberapa kuartal mendatang.

Micron telah menyajikan laporan yang mengkombinasikan lonjakan laba spektakuler, profitabilitas rekor, serta panduan yang sangat agresif. Perusahaan menunjukkan bahwa siklus memori saat ini bersifat struktural dan didukung oleh pertumbuhan jangka panjang AI serta infrastruktur data. Meskipun terdapat risiko terkait siklus pasar, persaingan, dan faktor geopolitik, fundamental Micron saat ini mengindikasikan potensi pertumbuhan laba lanjutan dan kemungkinan ekspansi valuasi pada kuartal-kuartal mendatang.

Analisis Pasar

Micron Technology kini menjadi salah satu perusahaan paling menarik di sektor semikonduktor. Data keuangan dalam beberapa tahun terakhir menunjukkan perusahaan yang telah menyelesaikan satu siklus bisnis penuh. Setelah periode yang sangat kuat pada 2021–2022, Micron mengalami penurunan tajam pada 2023 ketika kelebihan pasokan memori dan tekanan harga berdampak signifikan terhadap kinerja. Namun, Micron keluar dari fase terendah tersebut lebih cepat dan dalam kondisi yang lebih baik dibandingkan siklus-siklus sebelumnya, dengan fase pertumbuhan saat ini memiliki fondasi yang jauh lebih kuat.

Perbedaan utama dibandingkan masa lalu adalah bahwa pertumbuhan saat ini tidak semata-mata didorong oleh rebound harga DRAM dan NAND. Kali ini, pendorong utama permintaan bersifat struktural, terkait pengembangan AI, pusat data, dan infrastruktur komputasi generasi berikutnya. Hal ini membuat siklus memori menjadi lebih jangka panjang dan tidak terlalu bergantung pada fluktuasi permintaan konsumen jangka pendek.

Dari sisi kinerja, Micron berada pada salah satu posisi terbaik dalam sejarahnya. Pendapatan kuartalan meningkat dari sekitar $4–5 miliar pada titik terendah siklus 2023 menjadi $13,64 miliar pada Q1 FY2026. Pertumbuhan penjualan tetap sangat tinggi, sementara profitabilitas meningkat tajam. Margin operasional pulih dari level negatif menjadi sekitar 45%, dan laba bersih mencapai rekor tertinggi. Skala EBITDA menunjukkan leverage operasional yang kuat akibat pemulihan permintaan dan pergeseran bauran penjualan.

Perbaikan ini bukan bersifat satu kali atau semata-mata siklikal. Micron kini menjual lebih banyak produk canggih dengan margin tinggi, seperti memori HBM dan solusi DRAM modern untuk pusat data dan aplikasi AI. Segmen-segmen ini memiliki hambatan masuk yang tinggi, jumlah pemasok yang terbatas, serta kontrak jangka panjang, sehingga pendapatan menjadi lebih dapat diprediksi dan tahan terhadap perlambatan ekonomi jangka pendek. Dengan demikian, perusahaan jauh lebih tahan terhadap penurunan siklus mendadak dibandingkan beberapa tahun lalu.

Dari perspektif industri, penting pula bahwa siklus saat ini dimulai setelah “pembersihan” pasar yang dalam. Pada 2023, produsen memangkas investasi secara signifikan, mengurangi persediaan, dan mendisiplinkan pasokan. Akibatnya, lonjakan permintaan berbasis AI kini bertemu dengan pasar yang tidak dibanjiri kapasitas produksi berlebih. Kondisi ini mendukung keberlanjutan harga dan margin tinggi dalam jangka waktu lebih lama serta meningkatkan peluang bahwa fase pertumbuhan saat ini akan berlangsung lebih panjang dibandingkan siklus sebelumnya.

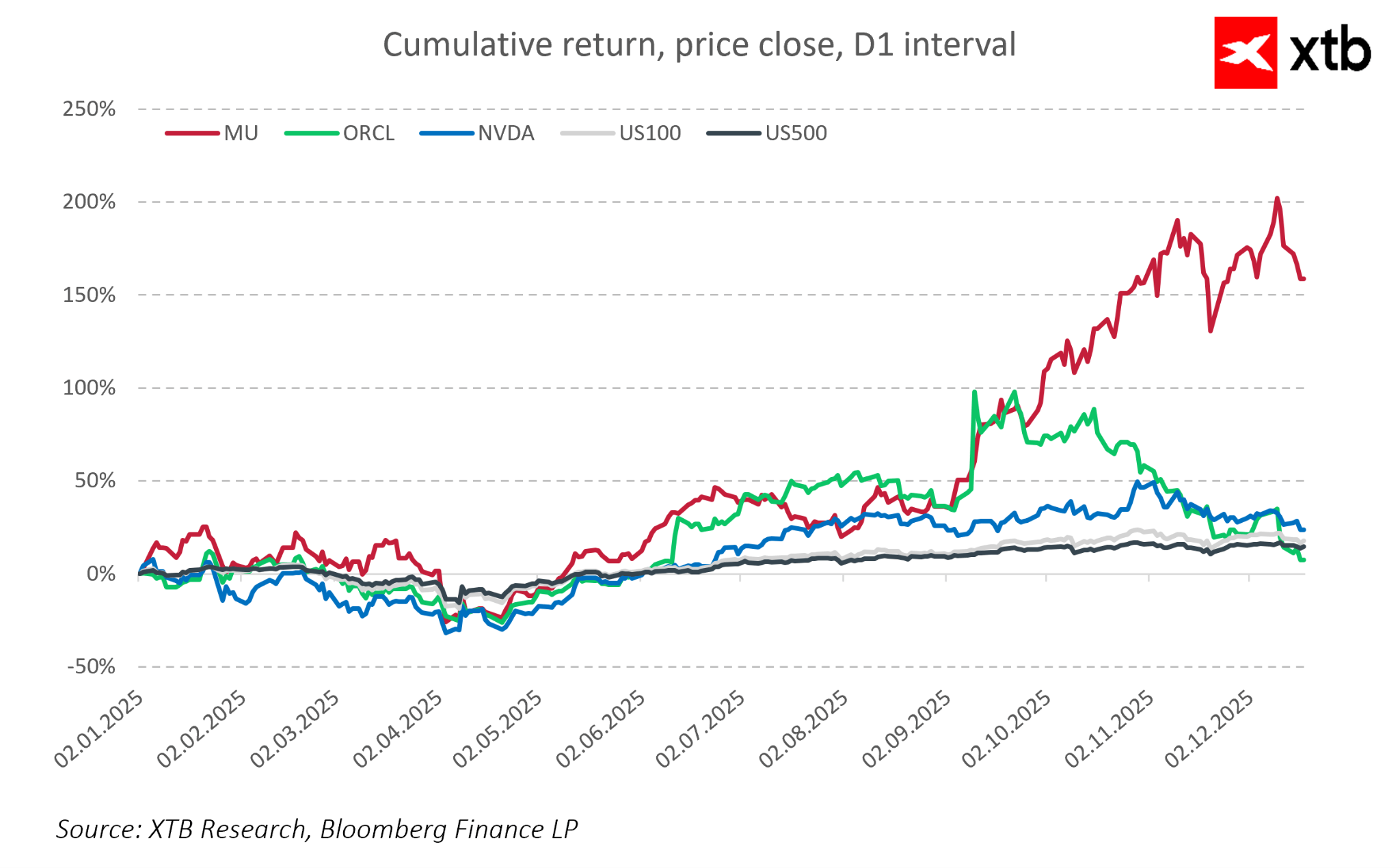

Dari sudut pandang pasar, saham Micron baru-baru ini mengungguli indeks saham AS secara luas dan semakin sering dibandingkan dengan pemimpin tren AI seperti NVIDIA. Investor mulai memandang Micron sebagai salah satu penerima manfaat paling “murni” dari ledakan AI di segmen memori. Pada saat yang sama, meskipun valuasi kini jauh lebih tinggi dibandingkan titik terendah siklus, valuasi tersebut masih relatif menarik dibandingkan produsen GPU, yang mengindikasikan bahwa sebagian potensi kenaikan dari pertumbuhan laba lanjutan mungkin belum sepenuhnya tercermin dalam harga saham.

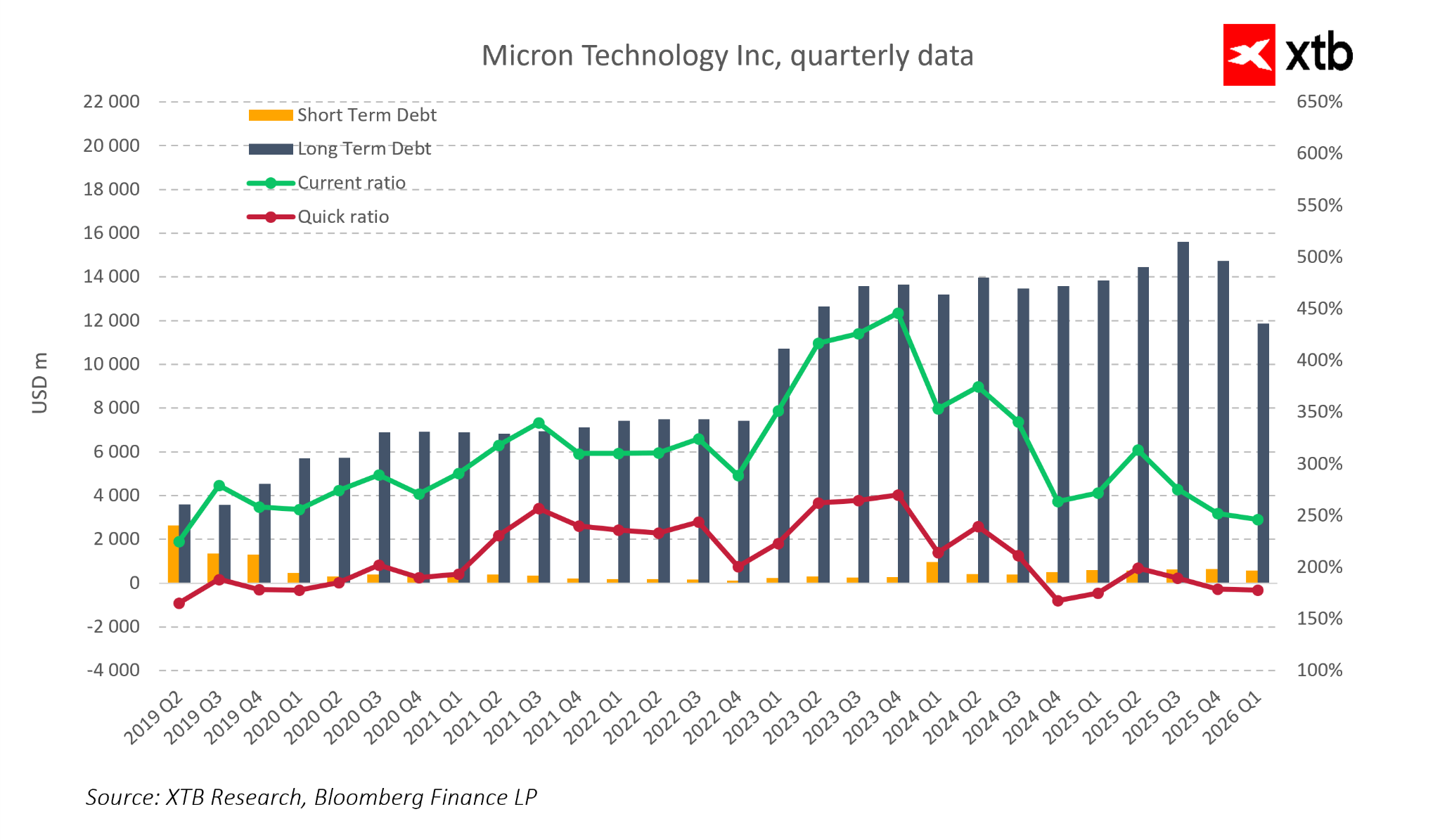

Posisi keuangan perusahaan juga solid. Micron mempertahankan likuiditas yang nyaman, dengan struktur utang yang tetap terkendali, memberikan fleksibilitas besar untuk pertumbuhan lanjutan. Hal ini sangat penting di industri semikonduktor, di mana keunggulan teknologi membutuhkan investasi berkelanjutan yang besar, dan neraca yang lemah dapat dengan cepat menjadi kendala strategis.

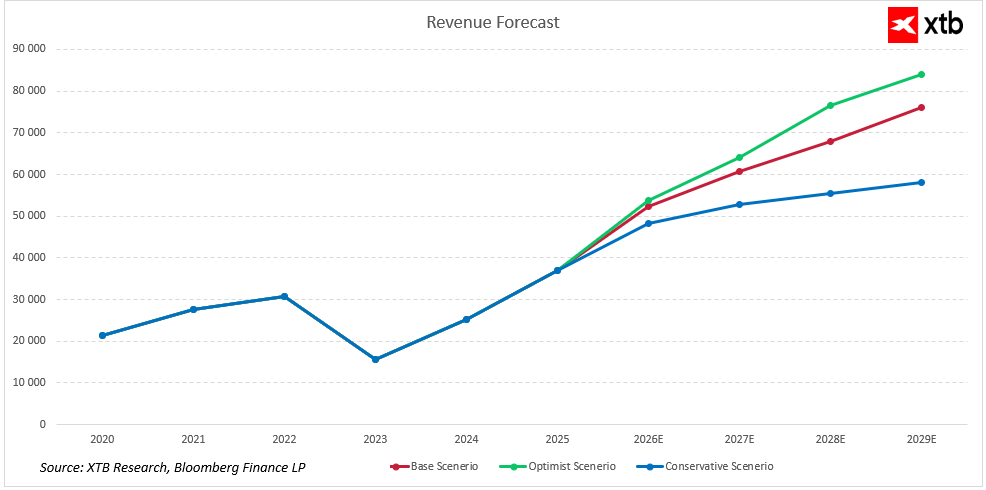

Proyeksi Pendapatan Beberapa Tahun ke Depan

Micron Technology memasuki fase berikutnya dengan posisi yang kuat di segmen memori semikonduktor serta peran yang semakin penting dalam infrastruktur AI dan pusat data.

Permintaan memori untuk AI dan pusat data diperkirakan terus meningkat, bahkan jika segmen yang lebih siklikal seperti PC atau smartphone tumbuh lebih lambat. Pasokan yang terbatas dan hambatan masuk yang tinggi di segmen HBM mendukung margin di atas rata-rata. Pada saat yang sama, kualitas bisnis yang membaik dan struktur keuangan yang lebih kuat meningkatkan ketahanan perusahaan dan mendukung pertumbuhan nilai yang berkelanjutan.

Proyeksi pendapatan menunjukkan ekspansi yang stabil, didorong oleh tren struktural, peningkatan porsi DRAM dan HBM canggih, serta produk untuk infrastruktur pusat data dan AI. Bahkan dalam skenario yang lebih konservatif, penjualan tetap berada dalam tren naik, menunjukkan ketahanan perusahaan terhadap fluktuasi siklus konsumen dan volatilitas harga memori yang khas.

Berbagai skenario pertumbuhan mencerminkan potensi pasar dan dinamika investasi di infrastruktur AI. Skenario optimistis mengasumsikan ekspansi yang lebih cepat seiring peningkatan volume dengan bauran produk yang tetap menguntungkan, sementara skenario dasar memperkirakan pertumbuhan stabil dengan profitabilitas yang terjaga. Faktor kunci meliputi keunggulan teknologi Micron, hambatan masuk yang tinggi di segmen HBM dan DRAM, serta kontrak jangka panjang dengan hyperscaler dan operator pusat data.

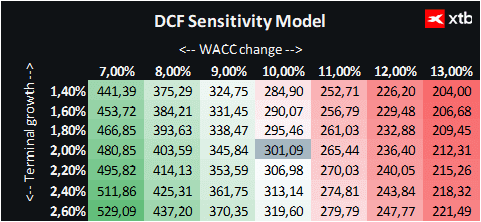

Perspektif Valuasi

Untuk Micron Technology, digunakan pendekatan discounted cash flow (DCF). Analisis ini bersifat informatif dan tidak merupakan rekomendasi investasi maupun penilaian saham yang bersifat final.

Model ini mengasumsikan pertumbuhan pendapatan yang dinamis, terutama didorong oleh segmen memori DRAM dan NAND yang menjadi fondasi bisnis perusahaan. Pada periode awal proyeksi, pertumbuhan sangat kuat, didukung oleh meningkatnya permintaan solusi memori canggih, khususnya untuk AI, pusat data, dan perangkat mobile.

Prospek pertumbuhan selanjutnya didukung oleh inovasi teknologi, termasuk pengenalan memori generasi berikutnya yang meningkatkan kinerja dan kapabilitas produk Micron. Namun demikian, industri memori semikonduktor tetap sangat siklikal, dan fluktuasi permintaan serta tekanan kompetitif dari pemain besar seperti Samsung dan SK Hynix merupakan risiko material yang dapat mempengaruhi stabilitas pendapatan dan margin.

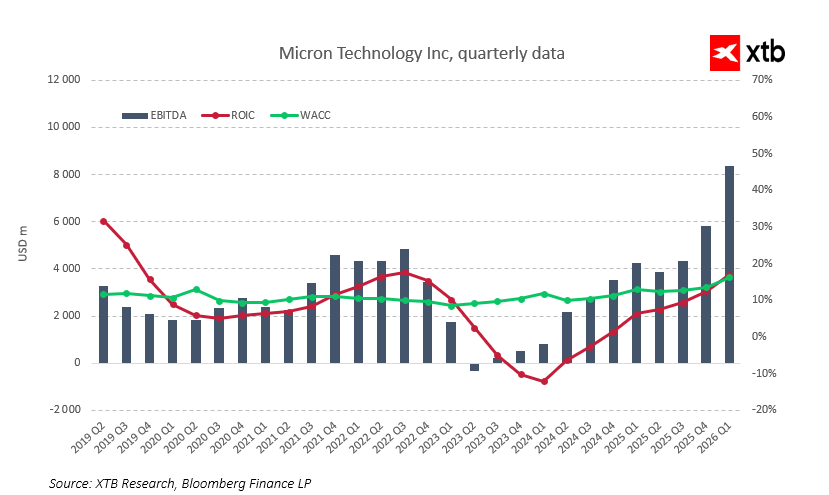

Model valuasi ini mengasumsikan weighted average cost of capital (WACC) sebesar 10% sepanjang periode proyeksi, mencerminkan karakteristik sektor dan leverage Micron yang moderat. Nilai terminal didasarkan pada tingkat pertumbuhan pendapatan konservatif sebesar 2%.

Berdasarkan analisis ini, Micron Technology Inc dinilai sebesar $301,09 per saham, lebih tinggi dibandingkan harga pasar saat ini sebesar $255,55. Kondisi dan proyeksi saat ini mengonfirmasi bahwa Micron berada pada posisi yang sangat menguntungkan dalam siklus semikonduktor. Perusahaan mengkombinasikan karakteristik rebound siklikal klasik dengan tren pertumbuhan jangka panjang yang didorong oleh AI dan ekspansi pusat data modern.

Pada saat yang sama, penting untuk tetap mengingat sifat siklikal pasar serta tekanan kompetitif dari pemain utama, yang dapat mempengaruhi kinerja dan valuasi jangka pendek. Penilaian valuasi dalam konteks yang lebih luas memungkinkan integrasi fundamental keuangan perusahaan dengan tren pasar dan potensi teknologinya.

Enam Saham yang Bisa Kejutkan Pasar

US OPEN: Amazon Melonjak, Apple Jatuh Setelah Earnings

Kalender Ekonomi: Sentimen Pulih, Pasar Menanti Data dan Minyak

Market Wrap: Reli AI Angkat Wall Street, Apple Tertinggal

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.