September sudah membawa kejutan besar bagi pasar keuangan. Laporan Non-Farm Payrolls (NFP) akhir pekan lalu menunjukkan pertambahan lapangan kerja hanya 22 ribu, jauh di bawah ekspektasi. Data ini memicu kekhawatiran tentang prospek ekonomi AS. Imbal hasil obligasi pemerintah melonjak, terutama pada tenor pendek, sementara saham AS dan Eropa tertekan di akhir pekan lalu. Hari ini, kontrak berjangka mengindikasikan pembukaan pasar saham yang lebih tinggi, harga emas melemah, dan yen melemah di seluruh G10 setelah Perdana Menteri Jepang mengundurkan diri.

Momentum Pasar Bisa Terhenti Saat Investor Menilai Prospek Ekonomi AS

Pasar saham mulai menunjukkan kekhawatiran atas prospek ekonomi AS seiring melemahnya pasar tenaga kerja. Prospek perlambatan ekonomi mendorong rotasi keluar dari saham momentum seperti Big Tech (termasuk Nvidia) menuju saham small-cap dan value. Saham Nvidia turun 2% pada hari Jumat dan anjlok 6% dalam sepekan. Narasi perdagangan berbasis AI mulai retak karena investor khawatir ekonomi AS yang lemah bisa memperlambat adopsi AI — ancaman besar bagi saham teknologi.

Peluang Pemangkasan 50bp di September Meningkat

Laporan NFP memicu penyesuaian besar dalam ekspektasi suku bunga AS. Kini, peluang pemangkasan 50bp pada 17 September semakin besar, dengan pasar Fed Fund Futures memproyeksikan enam kali pemangkasan dalam 18 bulan ke depan. Imbal hasil obligasi 2-tahun anjlok ke 3,5% — level awal 2024.

Meski biaya pinjaman diperkirakan turun, saham global tidak mencetak rekor baru. S&P 500 turun 0,3%, Eurostoxx melemah 0,6%, sementara FTSE 100 naik tipis 0,2% berkat reli saham penambang emas seperti Fresnillo (+18%) dan Endeavour Mining (+8,6%).

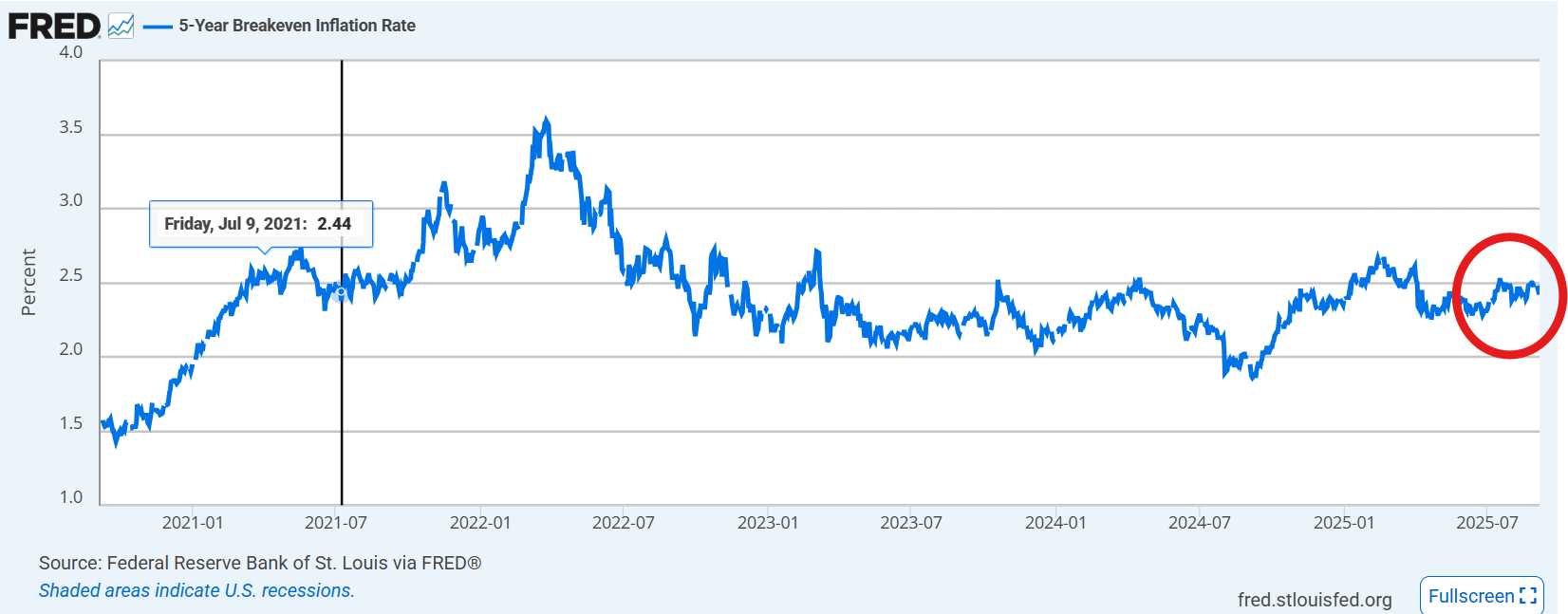

Harga emas menjadi pemenang jelas minggu lalu, naik 4%. Logam mulia ini mencetak beberapa rekor baru dan melonjak $40 ke level $3.586 setelah laporan tenaga kerja AS meleset jauh dari ekspektasi. Seperti disebutkan, hal ini mendorong reli saham penambang emas, dan juga mencerminkan kekhawatiran yang masih ada terkait stagflasi di ekonomi AS. Imbal hasil obligasi terus merosot, dan pasar Fed Funds Futures kini memproyeksikan laju pemangkasan suku bunga yang lebih cepat. Pada awal minggu ini, harga emas mulai stabil, tetapi diperkirakan tetap bertahan dekat level rekor. Menariknya, meski harga emas meroket, ekspektasi inflasi berbasis pasar tetap stabil. Tingkat inflasi imbal hasil riil AS 5 tahun (5-year US Breakeven Inflation Rate) masih berada dalam kisaran terbaru, seperti yang terlihat pada grafik di bawah ini.

Chart 1: US Breakeven Inflation Rate 5 Tahun

Sumber: The Federal Reserve Bank of St Louis

Imbal hasil obligasi anjlok, saham mulai melemah namun masih dekat rekor tertinggi, dan harga emas meroket. Namun, obligasi terproteksi inflasi tidak menunjukkan sinyal bahaya. Ini tidak sejalan, dan menyiratkan bahwa sesuatu harus menyesuaikan. Bisa jadi emas sudah terlalu mahal dan kekhawatiran stagflasi berlebihan, atau justru pasar lain yang perlu mengejar ketertinggalan. Rilis CPI AS akhir pekan ini akan menjadi penentu utama apa yang akan terjadi selanjutnya, karena saham berada di titik kritis saat kita memasuki pekan kedua bulan baru.

OPEC+ Bikin Harga Minyak Turun Lagi

Salah satu alasan pasar obligasi tidak terlalu khawatir terhadap inflasi adalah harga minyak. Akhir pekan lalu, OPEC+ mengonfirmasi bahwa mereka akan menambah produksi sesuai jadwal bulan depan. Langkah ini sudah diantisipasi pasar, dan harga minyak WTI turun 4% minggu lalu, sementara harga Brent melemah 3,8%. Harga Brent kesulitan menembus level $65 per barel, dengan momentum masih mengarah ke bawah. Penurunan di bawah $65 bisa membuka jalan untuk koreksi lebih dalam menuju level terendah Mei di sekitar $60 per barel.

Fokus pekan ini ada pada rilis data CPI AS bulan Agustus dan pertemuan ECB. Politik juga akan jadi sorotan, dengan Perdana Menteri Prancis menghadapi pemungutan suara penting pada hari Senin, serta pasar mencerna kabar bahwa Perdana Menteri Jepang Ishiba akan mengundurkan diri. Berikut analisis dampaknya bagi pasar:

1. Risiko Politik Prancis

Parlemen Prancis akan menggelar pemungutan suara tidak percaya terhadap pemerintahan Francois Bayrou pada Senin, yang kemungkinan besar akan memaksanya lengser. Jika benar terjadi, maka Prancis akan memiliki empat pemerintahan dalam setahun, saat politisi berusaha memaksakan pemangkasan anggaran demi menekan belanja publik. Bulan lalu, seorang menteri bahkan menyebut Prancis mungkin membutuhkan bailout IMF karena kondisi fiskal yang sangat buruk.

Risiko politik ini sudah membebani harga aset dalam beberapa pekan terakhir. CAC 40 turun 0,88% dalam sebulan terakhir dan berkinerja lebih buruk dibandingkan indeks AS dan Eropa lainnya. Obligasi jangka panjang Prancis juga tertinggal dibanding negara lain, bahkan dibandingkan Inggris yang juga sarat utang. Imbal hasil obligasi 30 tahun melonjak 24 bps dalam 4 minggu terakhir.

Apakah gejolak politik ini sudah sepenuhnya dihargai pasar? Prospek kebuntuan anggaran hampir pasti terjadi, dan pemangkasan belanja senilai €44 miliar dari Bayrou kemungkinan akan ditinggalkan penggantinya. Bisa juga muncul seruan agar Presiden Macron mundur, membuka jalan bagi pengganti dari sayap kanan.

Semua faktor ini bisa memperburuk pelemahan saham Prancis dan mendorong imbal hasil obligasi lebih tinggi. Saat ini, valuasi saham Prancis sudah lebih murah dibanding Jerman (CAC 40 P/E 15x vs DAX 17x). Kesenjangan ini bisa melebar bila gejolak politik berlanjut.

2. CPI AS Bisa Guncang Pasar Obligasi

Ini jelas rilis data paling ditunggu minggu ini. Pasar memperkirakan CPI utama naik ke 2,9% dari 2,7% di Juli, sementara inflasi inti tetap di 3,1%. Kenaikan bulanan 0,3% dianggap masih terlalu tinggi.

Inflasi sejauh ini tidak menjadi penghalang bagi ekspektasi pemangkasan cepat The Fed. Pasar opsi bahkan bergegas menghargai pemangkasan sejak laporan payrolls Juli, dan data Agustus membuat peluang pemangkasan 50bp semakin besar.

Namun ada risiko yang belum dihitung pasar: kemungkinan data CPI Kamis lebih panas dari perkiraan. Tarif dan perang dagang Donald Trump membuat outlook inflasi makin kabur. Ini menjadikan tiap rilis data sangat krusial sekaligus meningkatkan risiko volatilitas.

Musim panas lalu, volatilitas saham AS melonjak lebih dari 50% setiap kali ada rilis data besar (CPI, NFP, dan rapat Fed). Jika inflasi lebih tinggi dari ekspektasi, pasar bisa dengan cepat memangkas proyeksi pemangkasan, memicu gejolak di saham, obligasi, dan dolar.

Meskipun pemangkasan suku bunga bulan ini tetap diperkirakan, risiko terbesar adalah data CPI panas yang bisa memaksa pasar mengkalibrasi ulang ekspektasi terkait seberapa jauh dan seberapa cepat The Fed akan menurunkan suku bunga.

3. Rapat ECB: Nada “Hati-Hati”

Hari Kamis akan jadi hari sibuk: rilis CPI AS dan rapat terbaru ECB. Bank Sentral Eropa diperkirakan mempertahankan suku bunga di 2%. Fokus utama ada pada konferensi pers Presiden ECB Christine Lagarde pukul 13:45. Saat ini, pasar hanya memperkirakan kurang dari satu kali pemangkasan suku bunga oleh ECB hingga akhir tahun, dengan suku bunga diprediksi turun ke 1,73% pertengahan tahun depan — mendekati tingkat netral ECB. Karena itu, kemungkinan besar ECB tidak akan memberi sinyal jelas soal arah kebijakan berikutnya, artinya suku bunga bisa tertahan untuk sementara.

ECB juga akan menghadapi pertanyaan terkait Prancis dan potensi krisis utang di ekonomi terbesar kedua zona euro. Meski bukan hal baru bagi ECB, skala tantangan fiskal Prancis bisa menguji ketahanan bank sentral ini.

Selain itu, ECB akan merilis proyeksi staf terbaru yang mencakup dampak kesepakatan dagang AS–UE yang menetapkan tarif 15% untuk ekspor Eropa ke AS. Pesan utama kemungkinan adalah bahwa ECB akan bersikap “tunggu dan lihat”, menilai bagaimana ekonomi menyerap tarif dan bagaimana inflasi inti berkembang. Dengan demikian, rapat minggu ini diperkirakan akan “sengaja tidak memberi kepastian”.

Euro mencatat kenaikan tipis terhadap dolar minggu lalu, tetapi EUR/USD cenderung bergerak dalam kisaran sempit selama sebulan terakhir. Rata-rata bergerak 50-hari di $1,1660 bertindak sebagai support kuat. Jika ECB terdengar lebih hawkish atau menaikkan proyeksi inflasi tahun depan, pasangan ini bisa kembali ke level tertinggi awal Juli di $1,1830.

Arus Dana ETF Tembus Rekor Baru

Micron Hadapi Persaingan Ketat di Pasar DRAM

US Open: Wall Street Rebound Jelang The Fed dan Mag7

Kalender Ekonomi: Bursa Global Rebound, Minyak Turun Tajam

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.