- Harapan de-eskalasi mendorong perdagangan pemulihan.

- Emas mencetak rekor baru sementara saham Asia melemah.

- Risiko politik meningkat dan menekan pasar saham.

- Koreksi saham AI menghapus sebagian euforia di pasar yang sudah terlalu tinggi.

- Saham teknologi diharapkan pulih lewat musim earnings Q3 yang bisa meredakan tekanan politik.

- Aset Prancis terbebani oleh tekanan politik domestik.

- Rumah tangga Inggris melunasi utang sementara pemerintah justru menambahnya.

- Harapan de-eskalasi mendorong perdagangan pemulihan.

- Emas mencetak rekor baru sementara saham Asia melemah.

- Risiko politik meningkat dan menekan pasar saham.

- Koreksi saham AI menghapus sebagian euforia di pasar yang sudah terlalu tinggi.

- Saham teknologi diharapkan pulih lewat musim earnings Q3 yang bisa meredakan tekanan politik.

- Aset Prancis terbebani oleh tekanan politik domestik.

- Rumah tangga Inggris melunasi utang sementara pemerintah justru menambahnya.

Futures pasar saham AS menunjukkan lonjakan tajam setelah aksi jual besar pada Jumat lalu. Saham di Eropa juga diperkirakan bergerak naik secara moderat, seiring langkah Donald Trump yang melunak dan menurunkan ketegangan perang dagang terbaru dengan China.

Harapan De-Eskalasi Mendorong Perdagangan Pemulihan

Pada Minggu sore, Donald Trump tampak menarik kembali ancamannya untuk memberlakukan tarif tambahan 100% terhadap China setelah Beijing menerapkan kontrol ekspor pada mineral tanah jarang. Dalam unggahannya di akun Truth Social, Trump menulis, “Jangan khawatir tentang China, semuanya akan baik-baik saja!” Ia juga mengatakan bahwa Presiden Xi “sedang mengalami momen sulit” dan menegaskan bahwa AS ingin membantu China, bukan menyakitinya!!! Nada ini terdengar cukup damai, meski Trump tidak mengakui perannya dalam memicu ketegangan dagang terbaru tersebut.

Namun, unggahan ini tidak berarti bahwa masalah perang dagang telah terselesaikan. Trump tampaknya hanya ingin menyampaikan bahwa pasar keuangan bereaksi berlebihan terhadap ancaman tarif 100% yang ia lontarkan sebelumnya. Karena itu, meskipun hari ini mungkin terjadi pemulihan di pasar saham, investor masih akan tetap berhati-hati sepanjang minggu ini dan aksi jual bisa berlanjut jika situasi kembali memburuk.

Fenomena yang dikenal sebagai “TACO trade” (Trump Always Chickens Out) pernah mendorong reli pasar pada April lalu. Jika pola yang sama terulang, pasar kemungkinan akan dengan cepat menyerap ancaman tarif dari Trump, dan tingkat volatilitas bisa menurun di awal pekan ini.

Emas Cetak Rekor Baru di Tengah Pelemahan Saham Asia

Kenaikan tajam harga emas sempat terhenti pada Jumat lalu, dan pada satu titik logam mulia ini terlihat akan menutup pekan di bawah $4.000 per ons, setelah sebelumnya menembus level penting tersebut pada Rabu. Namun, kekhawatiran terhadap tarif baru memberi dorongan kuat bagi emas, yang akhirnya menutup perdagangan di atas $4.000 pada Jumat dan melonjak ke rekor tertinggi baru pada Senin pagi, seiring meningkatnya permintaan investor di tengah ketegangan perdagangan, bahkan pada level harga yang sudah sangat tinggi.

Di sisi lain, pasar saham Asia dibuka melemah tajam, dengan tekanan penjualan terbesar terjadi pada indeks Hang Seng. Meski demikian, indeks tersebut mulai rebound dari level terendahnya berkat optimisme bahwa konflik tarif terbaru antara AS dan China tidak akan semakin memburuk.

Risiko Politik Meningkat bagi Pasar Saham

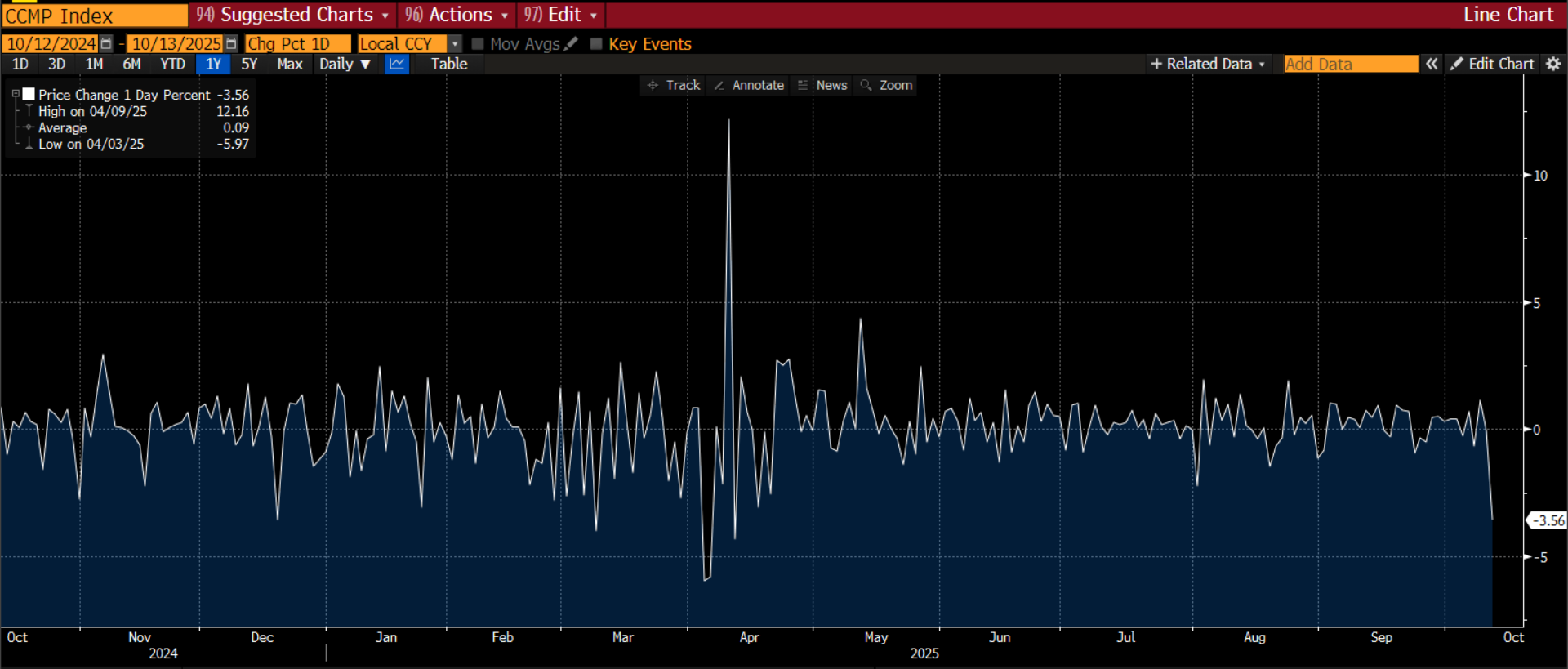

Meskipun pasar saham diperkirakan akan pulih hari ini, penurunan tajam pada Jumat lalu menjadi peringatan penting bagi investor. Lonjakan ketegangan dagang antara dua ekonomi terbesar dunia terjadi secara tak terduga, menyebabkan volatilitas melonjak tajam dan memicu aksi jual terbesar sejak “Liberation Day” pada April lalu, dengan Nasdaq turun 3,5% dan S&P 500 anjlok 2,7%.

Koreksi Saham AI Menghapus Sebagian Euforia di Pasar yang Terlalu Tinggi

Sektor teknologi menjadi penyebab utama penurunan S&P 500, yang merosot hampir 4%. Dimulainya kembali perang dagang AS–China menghentikan reli besar saham AI yang telah berlangsung berbulan-bulan. Di sektor teknologi, saham-saham terkait AI menjadi yang paling terpukul, dengan AMD turun 7,7%, Qualcomm turun 7,3%, dan Nvidia turun 4,8%. Aksi jual pada Jumat itu menghapus sebagian euforia pasar yang sebelumnya tampak terlalu optimistis. Kini, investor mulai mempertimbangkan apakah penurunan ini justru membuka peluang beli baru di tengah valuasi yang sempat dianggap terlalu tinggi.

Saham Teknologi: Harapan pada Musim Earnings Q3 untuk Redakan Tekanan Politik

Meskipun sektor teknologi diperkirakan akan memimpin pemulihan pasar saham hari ini, aksi jual tajam tersebut menimbulkan pertanyaan baru bagi investor. Pertama, seberapa cepat volatilitas (VIX) bisa mereda, mengingat belum ada pernyataan resmi dari China mengenai kebijakan ekspor mineral tanah jarang? Kedua, sebagian pelaku pasar sebelumnya meyakini bahwa saham-saham AI akan tahan terhadap risiko geopolitik, apalagi setelah Trump memberikan kelonggaran bagi produsen chip terkait ekspor ke China. Namun kini, ada risiko bahwa kelonggaran tersebut bisa dibatalkan jika ketegangan kembali meningkat.

Besarnya koreksi ini menunjukkan bahwa saham teknologi kembali rentan terhadap faktor politik. Kelompok Magnificent 7 bahkan mencatat hari terburuk sejak April. Para pelaku pasar kini berharap bahwa musim laporan keuangan Q3 yang kuat untuk sektor teknologi dapat meredakan kekhawatiran perang dagang dan mendorong reli saham menuju akhir tahun.

Grafik 1: Pergerakan harian Nasdaq (%), grafik 1 tahun

Sumber: XTB and Bloomberg

Penjualan Saham Bank Menandakan Risiko Pertumbuhan Masih Ada

Terjadi aksi jual besar di sektor perbankan, terutama bank-bank regional. Hal ini menunjukkan bahwa investor masih khawatir ancaman tarif dari Trump dapat memengaruhi perekonomian AS dan mengganggu arah pertumbuhan. Sektor perbankan regional lebih rentan terhadap dampak langsung kebijakan tarif karena terkait erat dengan ekonomi riil dan tidak memiliki divisi perdagangan besar yang bisa mengambil keuntungan dari volatilitas pasar. Menariknya, bank-bank besar AS akan melaporkan hasil keuangan Q3 minggu ini, dan pasar akan memperhatikan seberapa kuat profitabilitas serta ketahanan sektor keuangan terhadap ketegangan ekonomi dan geopolitik.

Aset Prancis Tertekan Tekanan Politik

Imbal hasil obligasi Prancis (French bond yields) diperkirakan naik pagi ini, meski euro sempat memulihkan kerugian sebelumnya, setelah Sebastian Lecornu kembali diangkat sebagai Perdana Menteri, kurang dari seminggu setelah mengundurkan diri. Lecornu kini berpacu dengan waktu untuk membentuk pemerintahan baru yang mampu meloloskan anggaran sebelum akhir tahun, tugas yang tidak mudah, karena pemerintahannya sudah menghadapi mosi tidak percaya minggu ini, yang berpotensi menekan aset-aset Prancis, terutama obligasi. Negosiasi anggaran akan menjadi “tarian politik” yang rumit antara berbagai faksi di parlemen Prancis dan pasar obligasi. Beberapa keputusan sulit harus diambil, termasuk kemungkinan menghapus kenaikan usia pensiun nasional sebagai kompromi fiskal.

Tekanan untuk meloloskan anggaran bersifat mendesak, dan kemungkinan akan diperlukan undang-undang darurat di awal masa jabatan Lecornu agar pemerintah tetap dapat beroperasi. Pertarungan politik antara kaum kanan-tengah yang mendorong disiplin fiskal dan kaum Sosialis yang menolak pengetatan anggaran diperkirakan meningkatkan volatilitas pasar obligasi Prancis dalam beberapa hari ke depan. Meskipun Prancis tidak menghadapi beban pembayaran utang besar tahun depan, risiko utamanya adalah politik, yaitu jika kebuntuan parlemen memperburuk persepsi pasar terhadap kemampuan negara membiayai defisitnya. Saham-saham Prancis yang sudah tertinggal dibanding pasar AS dan Eropa kemungkinan akan tetap digerakkan oleh faktor global, terutama perkembangan perang dagang AS–China.

Perkembangan terbaru di Prancis mencerminkan tren global yang lebih luas, di mana risiko politik menekan harga obligasi dan mendorong kenaikan imbal hasil di berbagai negara termasuk Inggris, Jepang, dan bahkan Amerika Serikat.

Rumah Tangga Inggris Lunasi Utang, Sementara Pemerintah Justru Menambahnya

Kabar baik datang dari Inggris minggu ini. Ketika orang berbicara tentang Inggris, sering muncul anggapan bahwa negara tersebut sangat bergantung pada utang. Anggapan ini benar, tetapi yang terlilit utang adalah pemerintahnya, bukan rumah tangganya. Menurut laporan ONS (Office for National Statistics), rasio utang terhadap pendapatan rumah tangga turun 40% sejak 2008, menjadi 117% tahun ini, level terendah sejak 2002. Neraca keuangan rumah tangga yang sehat dan tingkat tabungan yang tinggi seharusnya menjadi faktor positif bagi pertumbuhan ekonomi Inggris. Namun, konsumen Inggris masih berhati-hati dalam berbelanja. Pengeluaran rumah tangga tumbuh jauh lebih lambat dibandingkan Eropa atau AS, dan kehati-hatian ini kemungkinan akan berlanjut hingga setelah pengumuman anggaran (Budget) mendatang. Jika Menteri Keuangan Rachel Reeves mampu menghindari kebijakan pajak yang membebani pekerja dan penabung, ekonomi Inggris bisa mendapatkan dorongan pertumbuhan yang sangat dibutuhkan.

Minggu ini dipenuhi ketidakpastian politik yang bisa memengaruhi pasar keuangan global. Namun di tengah gejolak tersebut, beberapa data ekonomi penting dan musim laporan keuangan (earnings) akan menjadi fokus utama investor untuk menilai arah pasar ke depan.

1️. Data Ketenagakerjaan Inggris: Fokus pada Pertumbuhan Upah

Inggris berpotensi merilis laporan pasar tenaga kerja yang “seimbang” untuk September tidak terlalu panas dan tidak terlalu dingin. Tanda-tanda stabilisasi pasar kerja akan disambut positif setelah beberapa bulan mengalami kehilangan pekerjaan. Analis memperkirakan sekitar 10 ribu pekerjaan hilang bulan lalu, namun dalam periode tiga bulan hingga Agustus, ekonom memperkirakan tercipta 128 ribu lapangan kerja baru. Angka ini memang lebih rendah dibanding tahun lalu, tetapi bisa menjadi sinyal bahwa kenaikan iuran asuransi nasional bagi pemberi kerja mulai dinormalisasi, dan perusahaan mungkin mulai kembali merekrut tenaga kerja.

Tingkat pengangguran diperkirakan tetap di 4,7%, sementara pertumbuhan upah mingguan diperkirakan melambat menjadi 4,7% pada Agustus, dari 4,8% pada Juli. Untuk sektor swasta, pertumbuhan upah tahunan diprediksi turun ke 4,5% dari 4,7%.

Dengan data ekonomi AS tertunda akibat shutdown, data ekonomi Inggris akan mendapatkan perhatian lebih besar. Laporan PDB bulanan Agustus juga menjadi sorotan.

Analis memperkirakan pertumbuhan bulanan naik 0,1%, sementara pertumbuhan tiga bulan naik ke 0,3% dari 0,2% di Juli. Saat ini, Inggris dan pemerintahnya akan menyambut baik setiap tanda pertumbuhan, sekecil apa pun. Jika hasilnya melebihi ekspektasi, hal ini bisa mengurangi kekhawatiran fiskal jelang pengumuman anggaran 26 November, karena dapat sedikit mempersempit defisit yang perlu ditutup.

2️. CPI Zona Euro

Data akhir CPI Zona Euro untuk September diperkirakan menunjukkan kenaikan inflasi ke 2,2% YoY, level tertinggi sejak April. Jika dikonfirmasi, hal ini bisa menjadi sinyal bahwa siklus pemangkasan suku bunga ECB telah berakhir. Kondisi ini berpotensi menguatkan nilai euro, tetapi juga menekan pasar saham Eropa minggu ini. Laporan CPI kali ini akan memberikan wawasan baru tentang penyebab kenaikan inflasi di kawasan euro. Harga jasa masih berada di level tinggi, sehingga fokus utama pasar adalah apakah inflasi dapat meningkat lebih jauh, yang dapat menciptakan situasi sulit bagi ECB dalam menjaga keseimbangan antara stabilitas harga dan pertumbuhan ekonomi.

3️. Earnings Bank-Bank AS

Goldman Sachs, JPMorgan, Citi, Wells Fargo, dan BlackRock dijadwalkan merilis laporan keuangan Q3 pada Selasa. Meskipun perhatian pasar pada awal pekan akan tertuju pada isu tarif perdagangan, fokus kemungkinan akan cepat bergeser ke musim earnings Q3 yang telah lama dinantikan pelaku pasar. Ada optimisme bahwa bank-bank besar akan mencatat pendapatan Q3 di atas $9 miliar untuk pertama kalinya dalam tiga tahun seiring meningkatnya aktivitas M&A dan dealmaking. Ini akan menjadi tema utama kuartal ini. Pasar yang mencapai rekor baru berulang kali mendukung kinerja pendapatan perdagangan, namun kini fokus dapat kembali ke perbankan investasi tradisional, yang berkembang pesat di bawah pemerintahan Trump.

Jika bank-bank besar memberikan pandangan optimistis terkait prospek dealmaking, hal ini dapat meredakan kekhawatiran resesi di tengah data pasar tenaga kerja AS yang melemah belakangan ini.

Investor juga akan mencermati cadangan kerugian pinjaman (loan loss provisions) jika tetap stabil, hal ini bisa menenangkan kekhawatiran ekonomi yang masih tersisa. Namun, sentimen pasar tetap rapuh. Setiap tanda kelemahan atau kekecewaan dalam laporan earnings kemungkinan akan langsung direspons negatif. Tak hanya bank yang berisiko, data opsi di S&P 500 menunjukkan bahwa trader mempersiapkan pergerakan besar di kedua arah, tergantung hasil musim laporan ini. Perusahaan yang berhasil melampaui ekspektasi berpotensi mendapatkan imbalan besar dari pasar, sementara yang gagal memenuhi target kemungkinan akan dihukum dengan aksi jual signifikan.

Arus Dana ETF Tembus Rekor Baru

Micron Hadapi Persaingan Ketat di Pasar DRAM

Kalender Ekonomi: Bursa Global Rebound, Minyak Turun Tajam

Market Wrap: Gencatan Senjata Dorong Risk-On Global

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.