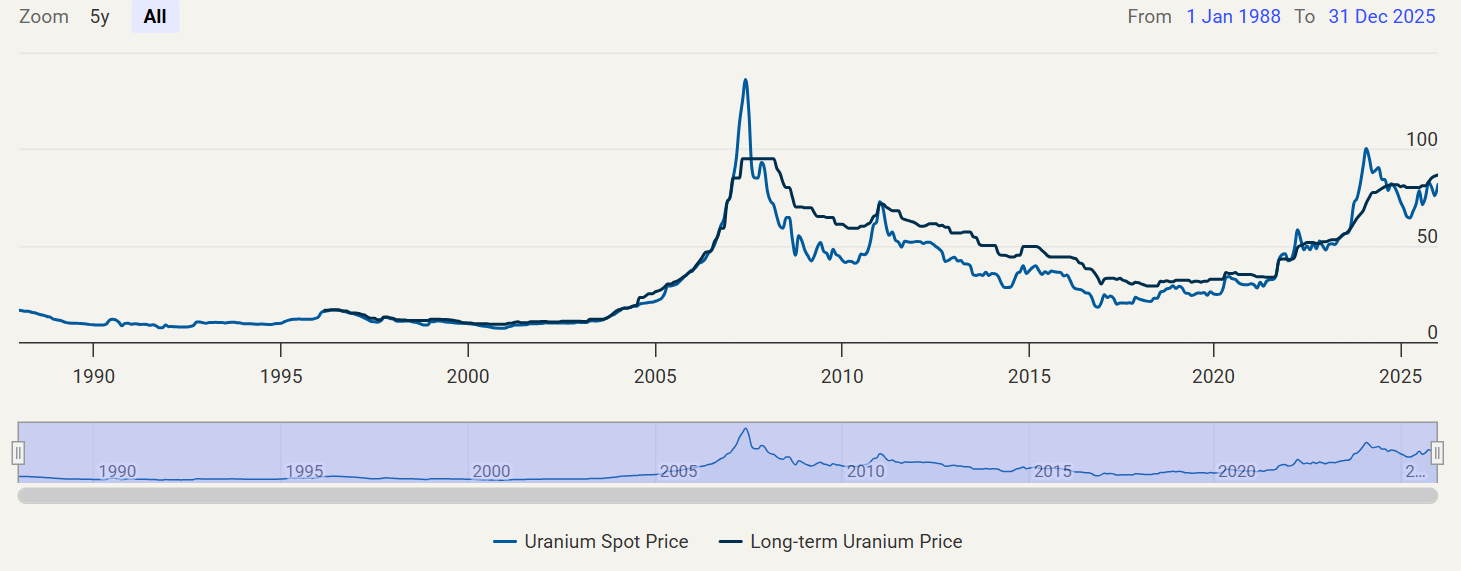

L’uranio è tornato al centro dell’attenzione degli investitori, poiché il rally della commodity ha spinto i titoli legati al settore verso nuovi massimi storici. I prezzi dell’uranio sono saliti a 85,25 dollari per libbra, il livello più alto degli ultimi quasi 18 mesi.

Il mercato sta sempre più scontando una combinazione di crescente domanda strutturale e di un ulteriore impulso agli acquisti da parte dei fondi di investimento. Le azioni di società come Uranium Energy Corp (UEC.US) negli Stati Uniti, la canadese Cameco (CCJ.US) e Kazatomprom (KAP.UK) — il maggiore produttore mondiale di uranio con sede in Kazakistan — hanno registrato rialzi di portata storica, trainati dal forte ritorno dell’energia nucleare.

In un recente commento, Bank of America ha indicato di attendersi un aumento graduale dei prezzi dell’uranio nel 2026, con l’attenzione degli investitori probabilmente concentrata sui grandi produttori come Cameco, piuttosto che sui nomi minerari di dimensioni minori.

Il bull market dell’uranio è tornato — dopo quasi 20 anni.

I prezzi dell’uranio hanno già messo a segno un forte rimbalzo, ma restano ancora ben al di sotto dei livelli massimi raggiunti durante il precedente bull market del 2007. Il settore ha subito lo shock del disastro di Fukushima, ma oggi la narrazione sta nuovamente cambiando, orientandosi verso l’uranio come una delle fonti energetiche più efficienti e affidabili in un mondo alla ricerca di energia stabile e scalabile.

Fonte: Cameco

Fattori chiave alla base del rialzo dei prezzi dell’uranio

Un ciclo rialzista più ampio delle materie prime e il recupero della domanda di lungo periodo

Il rally dell’uranio si inserisce in un contesto più ampio di bull market delle commodity e di ricostruzione della domanda strutturale di lungo termine. L’energia nucleare è sempre più considerata un pilastro della produzione elettrica stabile e a basse emissioni, nonché essenziale per l’espansione della capacità di calcolo e dell’intelligenza artificiale.

Cambio di approccio degli Stati Uniti verso la politica nucleare

Cresce lo slancio politico per ricostruire la filiera domestica del combustibile nucleare negli USA. I segnali di mercato indicano un allentamento di alcuni requisiti regolamentari per i permessi relativi agli impianti di arricchimento dell’uranio, mentre l’espansione delle infrastrutture nucleari statunitensi è tornata al centro dell’agenda politica.

Adattamento alle sanzioni e alla minore disponibilità di combustibile nucleare russo

Un tema strutturale chiave è l’adattamento del mercato ai vincoli derivanti dalle sanzioni e dal ridotto accesso al combustibile nucleare russo. Il progressivo allontanamento dall’uranio russo sta aumentando l’interesse per la cooperazione con partner occidentali — come Cameco e Centrus — per stabilizzare l’offerta e colmare eventuali carenze.

Acquisti più aggressivi da parte dei fondi e del mercato fisico

La domanda da investimento sta tornando rilevante, in particolare tramite veicoli supportati da uranio fisico. Nelle ultime settimane, l’attenzione si è concentrata sull’acquisto segnalato di 100.000 libbre di uranio da parte della canadese Sprott, rafforzando l’idea che il capitale istituzionale stia rientrando nel settore con rinnovata convinzione.

Supporto dal boom dei data center

La rapida espansione delle infrastrutture digitali e dell’AI sta alimentando la domanda di energia altamente affidabile. Ciò rafforza l’argomentazione secondo cui il nucleare potrebbe diventare un pilastro chiave per l’alimentazione dei data center ad alta intensità energetica, sostenendo indirettamente le prospettive di domanda di uranio.

Riduzione dell’offerta secondaria

Nel medio-lungo periodo, il mercato potrebbe risentire sempre più della contrazione dell’offerta “liquida” proveniente da scorte, materiale riprocessato e altre fonti secondarie. Storicamente, questo fenomeno ha rappresentato un catalizzatore per l’aumento dei premi di prezzo quando il mercato globale si restringe.

Nuovi reattori in Asia come base della domanda di lungo periodo

La pressione rialzista di lungo termine potrebbe intensificarsi con l’entrata in funzione di nuove unità nucleari — principalmente in Cina e India, ma anche in altre economie emergenti dove il nucleare sta diventando sempre più rilevante per la sicurezza energetica.

Prospettive di domanda: il mercato sconta un gap strutturale persistente

Le stime di settore indicano che la domanda globale di uranio potrebbe crescere di circa 28% entro il 2030, implicando una pressione costante sulle utility per aumentare le coperture di approvvigionamento, una competizione più intensa per il materiale disponibile e una spinta al rialzo sul mercato spot.

La volatilità resta parte del gioco, ma i fondamentali si rafforzano

Il mercato dell’uranio è naturalmente soggetto a movimenti bruschi e a rapide correzioni. Tuttavia, emergono segnali sempre più chiari che la “nervosità” di breve periodo possa convivere con un trend rialzista di lungo termine, sostenuto dall’aumento dei contratti, dagli acquisti delle utility e dal ruolo crescente dell’energia nucleare nel mix energetico globale.

Uranium Energy Corp è la principale società statunitense impegnata nella produzione di uranio negli Stati Uniti. Il titolo ha toccato nuovi massimi storici ieri, superando i 18 dollari per azione, ed è in rialzo di oltre 36% da inizio anno.

Fonte: xStation5

Le azioni di Centrus Energy — la più grande e di fatto l’unica principale società statunitense specializzata nella lavorazione dell’uranio — hanno registrato rialzi eccezionali. Di recente, il titolo ha rimbalzato dalla media mobile a 200 giorni sul grafico giornaliero, riprendendo il proprio trend rialzista.

Fonte: xStation5

Le azioni del secondo maggiore produttore di uranio negli Stati Uniti, Cameco, hanno toccato nuovi massimi storici a 117 dollari per azione.

Fonte: xStation5

Meta annuncia i propri chip IA. L'era della totale dipendenza da NVIDIA sta lentamente volgendo al termine?

Le azioni Vodafone balzano del 13% dopo l'investimento da 4,4 miliardi di sterline di Xavier Niel

Wall Street rimbalza: l'IA e i semiconduttori oscurano le preoccupazioni legate all'Iran

I capitali tornano nel settore tech; ASML sale del 2,5% 🚀

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.