Intorno a mezzogiorno, il sentiment sui mercati azionari globali è moderatamente positivo. Ci sono segnali di un ritorno tentativo verso gli asset rischiosi: l’indice di volatilità VIX ha corretto di quasi il 10% dal recente picco locale, mentre i futures sul Nasdaq 100 (US100) sono in rialzo di circa lo 0,5%, con Bitcoin che ha superato la soglia dei 70.000 USD. Guadagni sono visibili anche sul mercato dei metalli preziosi, dove l’argento balza di circa il 5% dopo il calo di ieri.

Gli investitori attendono i dati ADP sull’occupazione nel settore privato statunitense e la lettura finale dell’ISM dei servizi. In Europa, l’inflazione PPI è scesa meno del previsto (-2,1% a/a contro -2,6% previsto), mentre il tasso di disoccupazione è risultato del 6,1% rispetto alle attese del 6,2%. I dati finali del PMI tedesco sono stati leggermente superiori alle letture preliminari e relativamente solidi (53,2 per l’indice composito e quasi 52 per i servizi). Anche il PMI dell’Eurozona ha superato le aspettative.

La sessione europea è attualmente dominata dai compratori. I futures sul DAX tedesco sono in rialzo, mentre l’Euro Stoxx 50 guadagna quasi l’1,8%. I ribassi precedenti stanno venendo recuperati in settori come banche, compagnie minerarie e case automobilistiche. Nel frattempo, gli ADR di Samsung rimbalzano di quasi il 7% dopo il selloff indotto dal panico sul mercato coreano, durante il quale il trading sull’indice KOSPI è stato sospeso dopo un calo superiore al 10%.

Il petrolio (OIL) sta correggendo dai circa 85 USD a 82 USD al barile, mentre i futures sul gas naturale Henry Hub negli Stati Uniti sono scesi di oltre il 5% dai recenti massimi locali. I media finanziari hanno riportato che le autorità iraniane potrebbero aver avviato negoziati con la CIA statunitense, sebbene i funzionari dell’IDF israeliano abbiano dichiarato che i bombardamenti su obiettivi in Iran continueranno per almeno altre due settimane. Allo stesso tempo, la Turchia ha intercettato un missile iraniano entrato nello spazio aereo della NATO.

Parte della stabilizzazione del sentiment è seguita alle dichiarazioni di Donald Trump, che ha rassicurato i mercati sul fatto che i flussi energetici e il commercio nel Golfo Persico rimarranno ininterrotti. Tuttavia, i prezzi del petrolio stanno nuovamente salendo di circa il 3% oggi, suggerendo che un premio per il rischio geopolitico rimane incorporato nei prezzi delle commodity.

Commenti degli analisti

Kion: Jefferies ha aggiornato il rating a “hold”, citando rischi ribassisti più limitati dai livelli attuali.

Banche europee: Morgan Stanley osserva che il settore potrebbe restare sotto pressione nel breve termine se il conflitto in Medio Oriente persiste.

Thales: JPMorgan ha declassato il titolo a neutral, citando prospettive più deboli per la divisione cyber & digital nonostante il forte business della difesa.

EuroAPI: le indicazioni per il 2026 implicano un downgrade di circa il 29% rispetto al consensus sull’EBITDA core.

ASM International: il produttore olandese di attrezzature per semiconduttori ha fornito previsioni superiori alle attese per il Q1 2026 e prevede ricavi ancora più elevati nella seconda metà dell’anno. Le azioni sono in rialzo di circa il 6% nel pre-market.

Notizie aziendali chiave

-

Siemens Energy: programma di buyback fino a 2 miliardi di euro.

-

EQT: nuovo programma di riacquisto azioni.

-

Quilter: buyback da 100 milioni di sterline.

-

Bayer: prevede EBITDA 2026 tra 9,6–10,1 miliardi di euro.

-

Adidas: prevede utile operativo 2026 circa 2,3 miliardi di euro, sotto il consensus di mercato.

-

Continental: margine EBIT rettificato 2026 circa 11–12,5%.

-

Traton: margine operativo rettificato 5,3–7,3%.

-

Symrise: crescita organica delle vendite 2–4%.

-

Redcare Pharmacy: significativo miglioramento dell’EBITDA rispetto all’anno precedente.

-

NKT: contratto da 2,2 miliardi di euro per il progetto UK Eastern Green Link 3.

-

BAE Systems: contratto di sette anni da 163 milioni di A$ con il governo australiano.

-

Capita: contratto di outsourcing da 370 milioni di sterline.

-

Maersk: introdotta tariffa aggiuntiva per spedizioni container verso il Medio Oriente.

Implicazioni di mercato

I mercati globali restano altamente sensibili agli sviluppi geopolitici. Il forte selloff in Asia aumenta il rischio di rinnovata volatilità in Europa, mentre i prezzi dell’energia e gli sviluppi del conflitto in Medio Oriente rimangono i principali driver del sentiment degli investitori. Allo stesso tempo, emergono notizie aziendali positive selettive, soprattutto nei settori dei semiconduttori e dell’energia.

Modifiche alle raccomandazioni degli analisti

Upgrade

-

AMG: buy (Deutsche Bank), target €42

-

Clas Ohlson: hold (SEB Equities), target SEK 360

-

Danone: outperform (BNP Paribas), target €83

-

Emeis: reduce (AlphaValue/Baader)

-

Kion: hold (Jefferies), target €56

-

Nexans: overweight (Barclays), target €157

Downgrade

-

BW LPG: hold (ABG) target NOK 191 / hold (Arctic Securities) target NOK 185

-

Dassault Systèmes: neutral (Goldman Sachs), target €20

-

Eezy: reduce (Inderes), target €0,60

-

Equinor: hold (ABG), target NOK 300

-

Kuehne + Nagel: reduce (HSBC), target CHF 160

-

PhotoCure: hold (ABG), target NOK 72

-

Segro: neutral (UBS), target 840 pence

-

Syensqo: neutral (UBS), target €54

-

Thales: neutral (JPMorgan), target €275

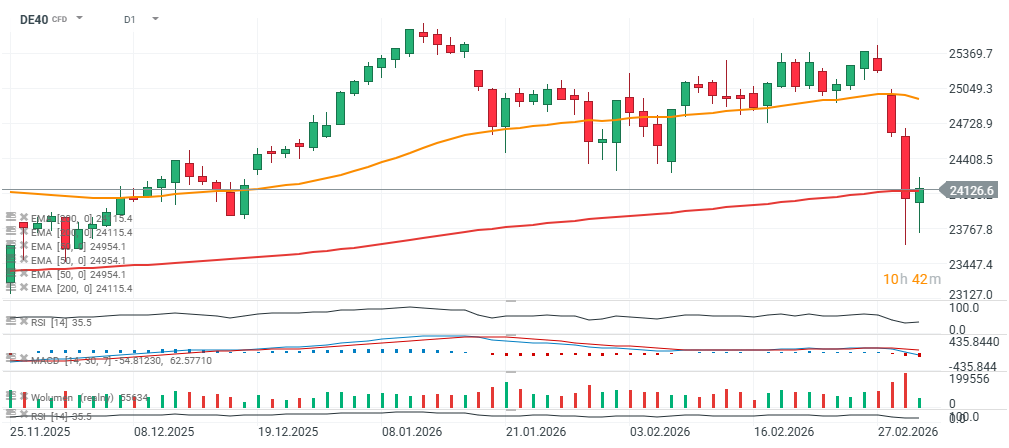

DE40 (timeframe D1)

Il contratto future sul DAX tedesco (DE40) è tornato sopra la media mobile esponenziale a 200 sessioni (EMA200). Il grafico mostra una lunga candela inferiore (long lower wick), segnalando che i compratori restano attivi nonostante il trend ribassista prevalente.

Fonte: xStation5

Fonte: xStation5

US OPEN: I semiconduttori trainano il rimbalzo

Europa in rialzo: il mercato ritrova fiducia grazie alla mediazione USA-Iran e ai dati dalla Germania

Samsung entra nell'era della "Physical AI" e della robotica; le azioni salgono del 3% 🤖

Grafico del giorno 🔼 Il Nasdaq guadagna l'1,2% grazie al rimbalzo dei semiconduttori (21.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.