Advanced Micro Devices si avvicina alla pubblicazione dei risultati del primo trimestre 2026 in una fase in cui l’azienda si trova sempre più a navigare una parte più impegnativa del ciclo di investimenti. Da un lato, beneficia di uno degli impulsi di domanda più forti della storia nelle infrastrutture di calcolo guidate dall’intelligenza artificiale. Dall’altro, è sotto pressione per dimostrare di poter tradurre questa domanda in una quota di mercato duratura e scalabile nei segmenti a più alto valore aggiunto.

Il mercato non considera più Advanced Micro Devices semplicemente come un produttore tradizionale di semiconduttori, la cui performance è legata al ciclo dei PC o dei server. L’azienda è ormai inserita in una narrativa più ampia legata alla corsa globale all’intelligenza artificiale, in cui le infrastrutture per data center e la capacità di fornire potenza di calcolo alle principali piattaforme tecnologiche sono diventate i driver principali. Di conseguenza, ogni pubblicazione dei risultati rappresenta meno una valutazione della performance passata e più un test sulla capacità di AMD di rafforzare la propria posizione nella parte più strategica del mercato AI.

In un contesto simile, anche risultati finanziari solidi non garantiscono una reazione positiva del mercato se non sono accompagnati da un miglioramento nella qualità della composizione dei ricavi. Gli investitori distinguono sempre più tra crescita trainata da un recupero ciclico e crescita derivante da un reale guadagno di quota di mercato nell’AI. Questa distinzione è diventata un elemento centrale nella valutazione dell’azienda.

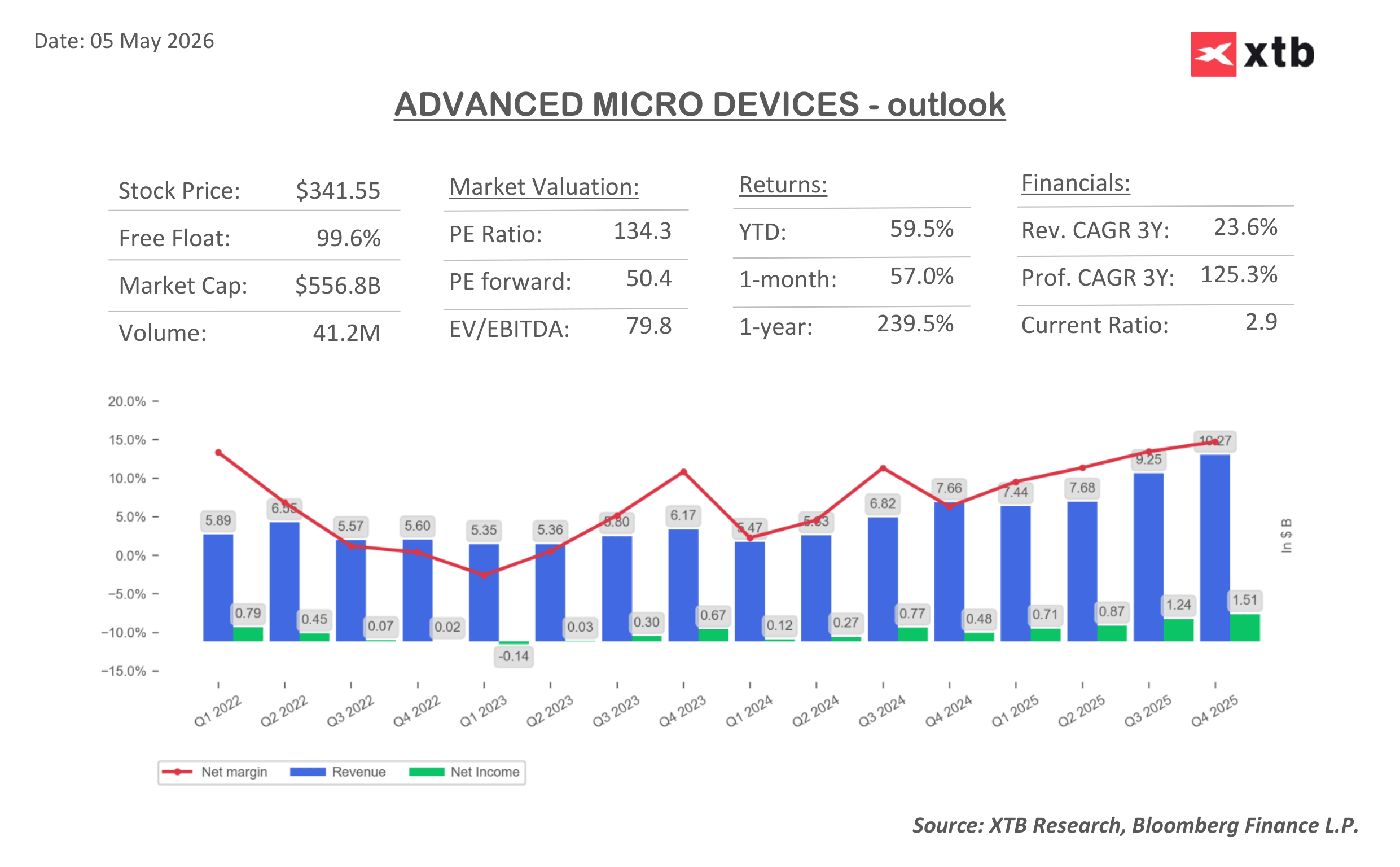

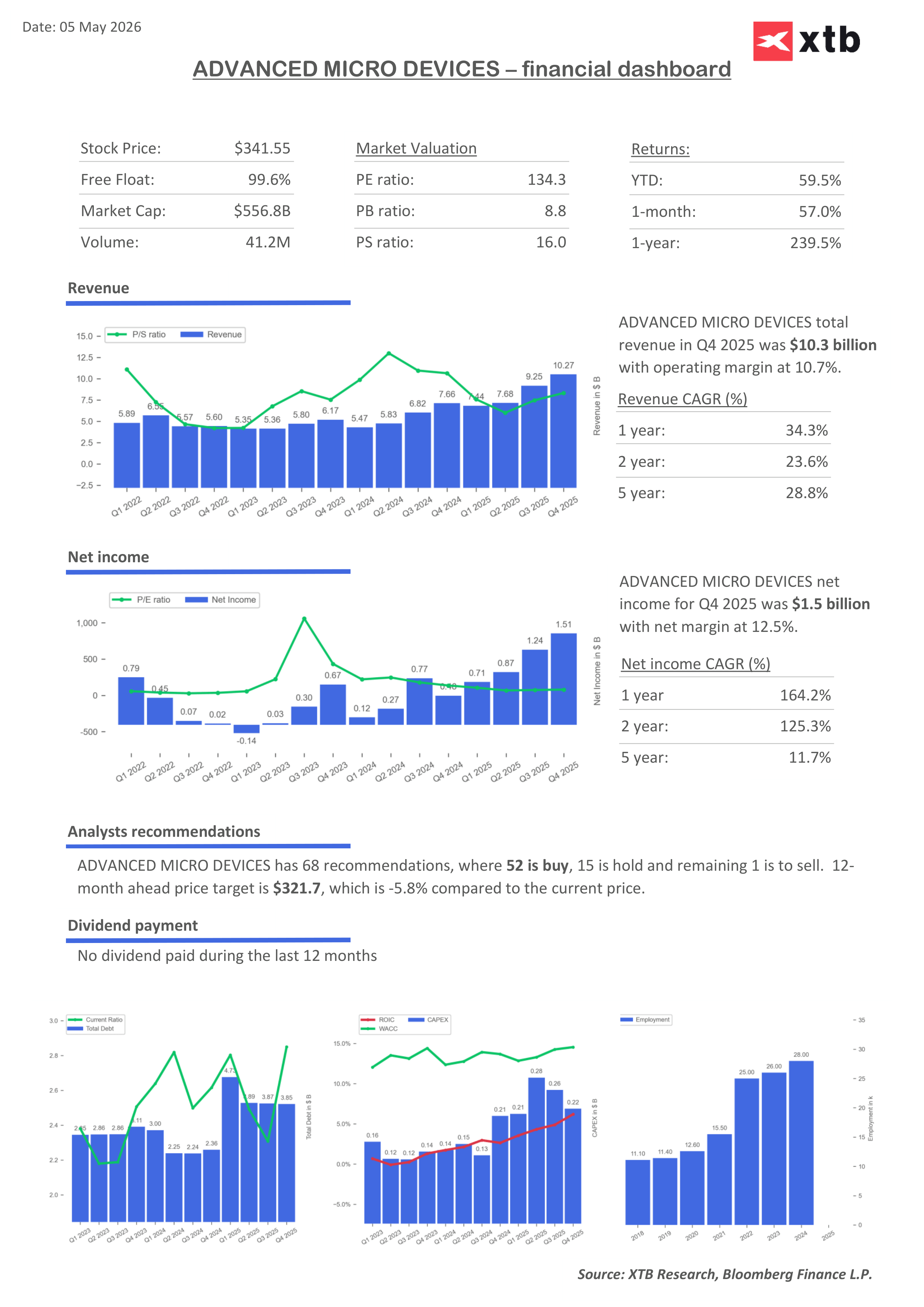

Aspettative di mercato per il Q1 2026

Ricavi: 10 miliardi di dollari

Utile per azione (EPS): 1,28 dollari

Segmento data center: 5,61 miliardi di dollari

Segmento gaming: 668 milioni di dollari

Segmento client: 2,73 miliardi di dollari

Segmento embedded: 868 milioni di dollari

Margine lordo: 55,1%

Spese in ricerca e sviluppo (R&D): 2,26 miliardi di dollari

Spese in conto capitale (CapEx): circa 215 milioni di dollari

Il consenso indica un trimestre relativamente stabile con una crescita moderata. Tuttavia, nell’attuale contesto macro e settoriale, non è tanto il ritmo di crescita a contare quanto la sua composizione interna. Ancora una volta, l’attenzione principale è rivolta al segmento data center, diventato il fulcro della narrativa di investimento e la principale fonte di potenziale rivalutazione del titolo.

Data Center e AI come principale motore di crescita

Il segmento data center rimane il pilastro centrale della storia di investimento di Advanced Micro Devices. È proprio qui che il mercato cerca di capire se l’azienda stia realmente aumentando la propria quota nella parte più preziosa del mercato dell’intelligenza artificiale oppure se rimanga principalmente un beneficiario secondario del più ampio ciclo di investimenti infrastrutturali.

Il ritmo di adozione della piattaforma Instinct e la scalabilità della sua implementazione in un contesto altamente competitivo rappresentano variabili chiave. Allo stesso tempo, il business delle CPU server EPYC continua a svolgere un importante ruolo di stabilizzazione, anche se la sua rilevanza è sempre più vista come fondamentale di base piuttosto che come motore principale della crescita futura.

In questo contesto, una questione cruciale è se AMD stia entrando negli strati a più alto valore del mercato AI, inclusi l’addestramento di modelli su larga scala e i carichi di inferenza ad alto margine, oppure se rimanga posizionata più come fornitore infrastrutturale di seconda fascia.

Le CPU come fattore stabilizzante

I prodotti CPU continuano a fungere da elemento stabilizzante per i risultati, beneficiando dell’aumento degli investimenti nelle infrastrutture server e di un parziale recupero della domanda enterprise. Questo segmento fornisce prevedibilità e una base di ricavi, ma non rappresenta più la principale fonte di rivalutazione per l’azienda.

Sempre più, l’intelligenza artificiale sta diventando il vettore dominante di crescita e il principale driver di valutazione. Parallelamente, il segmento PC rimane sotto pressione sia ciclica sia strutturale, anche a causa delle tensioni nella supply chain della memoria, che stanno reindirizzando la capacità produttiva verso le infrastrutture AI a scapito delle applicazioni tradizionali.

CapEx degli hyperscaler come pilastro del ciclo

L’intero ciclo rimane fortemente dipendente dagli investimenti in conto capitale delle principali aziende tecnologiche, che fungono da indicatore anticipatore della domanda di infrastrutture di calcolo. Livelli elevati e sostenuti di investimenti nei data center creano un contesto favorevole per la domanda, ma allo stesso tempo intensificano la competizione per l’allocazione di tali budget.

In pratica, ciò significa che AMD opera in un ambiente di domanda strutturalmente forte, ma non necessariamente accompagnato da un aumento automatico della quota di mercato. Questo divario è diventato una delle principali fonti di volatilità nella narrativa di investimento.

Qualità della crescita come metrica chiave

Nel contesto di mercato attuale, l’importanza della crescita in sé sta diminuendo, mentre aumenta l’attenzione sulla sua origine e sostenibilità. Gli investitori non analizzano più soltanto il ritmo dell’espansione, ma anche quanto di essa derivi da reali guadagni nei segmenti legati all’intelligenza artificiale rispetto a rimbalzi ciclici nei business più tradizionali.

Di conseguenza, Advanced Micro Devices viene sempre più valutata non come una classica società “growth” nel senso tradizionale, ma come un attore coinvolto in una corsa strutturale volta a definire l’architettura delle future infrastrutture di calcolo.

Punti chiave

- AMD si trova in una fase di transizione in cui la crescita trainata dall’AI deve essere trasformata in quota di mercato duratura, anziché rimanere un impulso ciclico

- I segmenti data center e intelligenza artificiale stanno diventando la principale fonte di potenziale rivalutazione, mentre le CPU svolgono un ruolo stabilizzante

- La questione centrale non è più il ritmo della crescita, ma la sua qualità e l’esposizione alle aree a più alto valore dell’ecosistema AI

- Il CapEx degli hyperscaler resta il principale catalizzatore della domanda, ma non garantisce automaticamente un aumento proporzionale della quota di mercato per AMD

- Il segmento PC rimane sotto pressione strutturale e ha un ruolo limitato nell’attuale narrativa di investimento

- La principale sensibilità del mercato riguarda la capacità di AMD di salire lungo la catena del valore dell’AI, piuttosto che limitarsi a beneficiare della sua espansione complessiva

Il mercato rimbalzerà dopo il sell-off di giovedì? ❓

US Open: Alphabet e Tesla pesano su Wall Street, mentre i prezzi del petrolio riaccendono le preoccupazioni degli investitori

Gli investimenti in IA perdono smalto? 🚩 Alphabet e Tesla pesano sui mercati globali (23.07.2026)

Notizie del mattino: una nuova minaccia di conflitto in Medio Oriente 🚨 (23.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.