- Dominanza dell’AI: I risultati del terzo trimestre di TSMC sono cruciali per l’ecosistema dell’AI (con Nvidia tra i principali clienti), poiché il segmento HPC/AI ora genera il 60% dei ricavi.

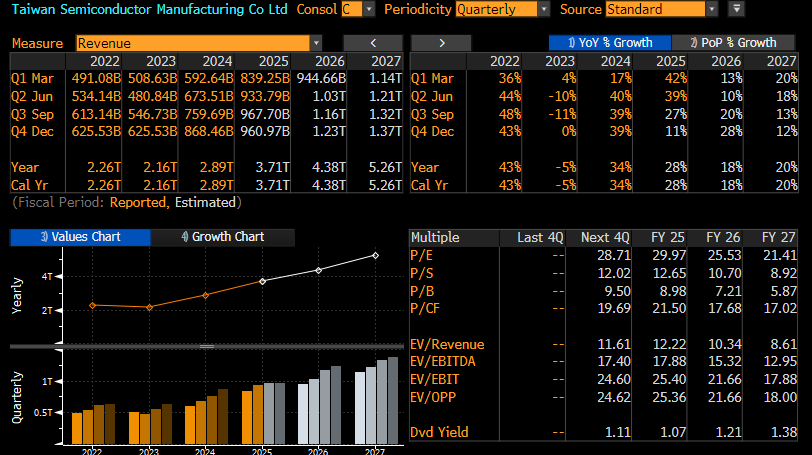

- Grandi aspettative e storica sovraperformance: Il consensus prevede un trimestre record (crescita dei ricavi del 36% su base annua), con dati preliminari già vicini al limite superiore delle previsioni. Storicamente TSMC supera le attese di circa il 6%.

- Collo di bottiglia chiave: La capacità di packaging avanzato CoWoS rimane il principale ostacolo produttivo, e si prevede che persista per tutto il 2025.

- Focus geopolitico: La conference call sugli utili sarà attentamente analizzata per eventuali commenti sulle tensioni commerciali USA-Cina e sull’impatto dei dazi sulla catena di approvvigionamento globale.

- Dominanza dell’AI: I risultati del terzo trimestre di TSMC sono cruciali per l’ecosistema dell’AI (con Nvidia tra i principali clienti), poiché il segmento HPC/AI ora genera il 60% dei ricavi.

- Grandi aspettative e storica sovraperformance: Il consensus prevede un trimestre record (crescita dei ricavi del 36% su base annua), con dati preliminari già vicini al limite superiore delle previsioni. Storicamente TSMC supera le attese di circa il 6%.

- Collo di bottiglia chiave: La capacità di packaging avanzato CoWoS rimane il principale ostacolo produttivo, e si prevede che persista per tutto il 2025.

- Focus geopolitico: La conference call sugli utili sarà attentamente analizzata per eventuali commenti sulle tensioni commerciali USA-Cina e sull’impatto dei dazi sulla catena di approvvigionamento globale.

Il colosso taiwanese della produzione di semiconduttori, TSMC, annuncerà i risultati del terzo trimestre 2025 giovedì 16 ottobre, poco prima dell’apertura dei mercati europei. Ciò avviene in un momento in cui l’entusiasmo per l’Intelligenza Artificiale (AI) ha raggiunto livelli tali da far emergere speculazioni su una possibile bolla. I risultati del gigante dei chip taiwanese saranno cruciali non solo per l’azienda stessa, ma anche per l’intero ecosistema AI, guidato da Nvidia, uno dei principali clienti di TSMC.

Market Expectations: A Record Quarter Within Reach

Q3 2025 - Bloomberg Consensus:

- Net Profit: NT$406.67 billion ($13.39 billion) — a 25% increase year-over-year (YoY)

- Revenue: NT$968.44 billion ($31.89 billion) — a 36% increase YoY

- Gross Margin: 57.2%

- Operating Income: NT$459.12 billion ($15.12 billion)

- Operating Margin: 47.3%

Q4 2025 - Analyst Forecasts:

- Revenue: $31.3 billion

- Gross Margin: 57.1%

- Operating Margin: 46.9%

Preliminary September 2025 Data:

- September Revenue: NT$330.98 billion ($10.90 billion) — significantly above the NT$302 billion consensus

- Total Q3 Revenue: NT$989.92 billion ($32.60 billion) — close to the high end of the company's guidance ($31.8−$33 billion)

TSMC Q2 2025 Guidance:

- Q3 Revenue: $31.8−$33.0 billion (midpoint $32.4 billion)

- Gross Margin: 56.5%

- Operating Margin: 46.5%

Additional Metrics:

- Full-Year 2025 Revenue Growth: 32−34%

- Historical Earnings Surprise: an average of +6% above expectations over the last four quarters

- Expected Share Movement Post-Earnings: ±5.88% according to implied volatility from the options market

- Price Changes in Recent Months:

- TSMC Share Price Growth Year-to-Date (YTD): +53%

- Growth Since September (Post-AI Deals): +25%

- Growth Since March 2025: +67% vs. +15% for the S&P 500

Si prevede che la società riporti ricavi di circa 978 miliardi di NT$, seguiti da previsioni che indicano due trimestri consecutivi di crescita dei ricavi su base trimestrale sostanzialmente piatta. Tuttavia, le proiezioni per il terzo trimestre 2026 e oltre suggeriscono che TSMC riprenderà una forte crescita, trainata da ordini consistenti da parte delle principali aziende del segmento AI. Fonte: Bloomberg Finance LP

Driver chiave delle performance

Dominanza di AI e HPC

Il segmento High-Performance Computing (HPC), composto principalmente da chip per AI, rappresenta ora il 60% dei ricavi di TSMC — un aumento drastico rispetto agli anni precedenti. La domanda per i processi produttivi più avanzati (3nm, 5nm, 7nm) rimane “insaziabile”, secondo gli analisti di semiconduttori. Aziende come Nvidia, AMD, Apple e operatori di data center (Google, Microsoft, Amazon) competono per la capacità produttiva del gigante taiwanese.

Bloomberg Intelligence suggerisce che lo slancio della domanda di prodotti TSMC dovrebbe continuare anche nel Q4, dato che i forti ordini per i chip A19 di Apple e l’architettura Blackwell di Nvidia dovrebbero in gran parte compensare la stagionalità tipica e le sfide legate ai dazi. Si prevede inoltre che l’azienda riporti una crescita dei ricavi annua compresa tra il 32% e il 34%, in aumento rispetto alla precedente stima del 30%.

Rischi e incertezze

Tensioni geopolitiche e dazi

Il focus principale della conference call sugli utili sarà probabilmente sui commenti relativi alla guerra commerciale USA-Cina e all’impatto dei dazi introdotti dall’amministrazione Trump. Il Presidente aveva annunciato dazi del 100% sui chip semiconduttori, sebbene TSMC abbia ottenuto un’esenzione grazie alla costruzione di un impianto da 165 miliardi di dollari in Arizona.

Tuttavia, Taiwan è ancora soggetta a un dazio temporaneo del 20% su altri settori e le trattative commerciali sono in corso. Gli investitori cercheranno indicazioni su come TSMC intenda assicurarsi le forniture di materiali e strumenti nel caso in cui il conflitto commerciale dovesse intensificarsi.

Collo di bottiglia del packaging avanzato

Una limitazione critica rimane la capacità produttiva per la tecnologia CoWoS (Chip-on-Wafer-on-Substrate), essenziale per la produzione di chip AI. TSMC sta espandendo aggressivamente questa capacità, passando da 13.000 wafer al mese alla fine del 2023 a un previsto 70.000−80.000 entro fine 2025, con un obiettivo di oltre 100.000 nel 2026. Il CEO C.C. Wei ha riconosciuto che la tensione sull’offerta persisterà “per tutto il 2025” e spera in un allentamento nel 2026.

Il problema è particolarmente acuto perché nuove architetture come Nvidia Blackwell occupano 3,3 volte lo spazio del reticolo rispetto alle generazioni precedenti, e il prossimo Rubin dovrebbe occupare 4,0 volte — aumentando esponenzialmente la domanda di capacità CoWoS.

Il packaging si riferisce alle tecnologie avanzate di packaging dei chip dell’azienda, come CoWoS e SoIC (System-on-Integrated-Chips), che integrano più chip in un unico pacchetto per aumentare le prestazioni e ridurre il consumo energetico, cruciale per i processori AI e HPC. TSMC sta costruendo nuovi centri di packaging di chip, ad esempio negli Stati Uniti, per soddisfare la crescente domanda, nonostante inizialmente sia stato necessario spedire alcuni chip dagli stabilimenti statunitensi a Taiwan per il packaging finale. Nel 2025, TSMC prevede di aprire una nuova linea di produzione CoWoS e di collaborare con Amkor negli Stati Uniti per ampliare le proprie capacità.

Scenari di reazione del mercato

Scenario positivo: continuazione del rally AI

TSMC: Se TSMC supera le aspettative (come ha fatto negli ultimi quattro trimestri con una sorpresa media del +6%) e aumenta le previsioni per il Q4 e per l’intero 2025, possiamo aspettarci ulteriori guadagni. Sebbene il target di prezzo a 12 mesi per TSMC sia già stato raggiunto, un superamento delle aspettative potrebbe portare a raccomandazioni aggiornate. Gli analisti di Susquehanna hanno recentemente aumentato il target da 300 a 400 dollari, citando trimestri futuri potenzialmente più forti del previsto.

Nvidia: Come principale beneficiaria dei solidi risultati di TSMC, Nvidia dovrebbe guadagnare dalla conferma che la produzione dei chip Blackwell procede come previsto. La correlazione tra TSMC e NVDA è quasi del 60%, suggerendo una moderata co-dipendenza. Risultati positivi di TSMC e previsioni che confermano una robusta domanda di chip AI nel Q4 e nel 2026 rafforzerebbero la narrativa di un super-ciclo AI in corso. Le azioni Nvidia hanno già guadagnato il 25% dall’inizio di settembre grazie a contratti infrastrutturali AI da miliardi di dollari.

Settore più ampio: Aziende come AMD, Broadcom, Micron, fornitori di apparecchiature per data center (Nebius) e persino Apple dovrebbero beneficiare della conferma di una domanda AI duratura. I produttori europei di apparecchiature per semiconduttori (ASML, ASM International, BE Semiconductor) hanno già registrato guadagni multipli di punti percentuali dopo i dati preliminari di settembre di TSMC.

Scenario negativo: correzione di mercato in caso di delusione

Se i risultati deludono o le previsioni sono caute, potrebbe emergere incertezza sul futuro, evidenziando:

-

Incertezza legata a dazi e restrizioni all’export

-

Problemi di capacità CoWoS

-

Domanda iPhone più debole del previsto (il segmento smartphone rappresenta ancora il 18% dei ricavi)

-

Avvertenze su un rallentamento degli investimenti AI

Come potrebbero reagire le azioni:

TSMC: Una correzione dai livelli attuali (303$) è possibile, soprattutto dopo il rialzo del 53% da inizio anno. Un P/E a termine di circa 30 non è basso, sebbene giustificato da una crescita degli utili del 40%. Dopo guadagni così forti, una correzione non può essere esclusa. Da notare che il titolo ha già subito una correzione di quasi il 40% da gennaio a inizio aprile, e un’altra inferiore al 10% a luglio.

Nvidia: Essendo l’azienda più esposta a TSMC (virtualmente il 100% della produzione di chip AI), Nvidia potrebbe subire di più. Un rischio aggiuntivo è il P/E a termine di 40 punti, leggermente superiore a TSMC.

Settore più ampio: I cali probabilmente si estenderebbero all’intero settore dei semiconduttori, in particolare per le aziende con alta valutazione ed esposizione all’AI. AMD, Broadcom e i produttori di memoria HBM (Samsung, SK Hynix, Micron) potrebbero tutti affrontare un sell-off.

Prospettiva a lungo termine: TSMC come fondamento dell’era AI

Indipendentemente dalla reazione di breve termine del mercato, TSMC rimane l’azienda meglio posizionata nella catena di fornitura AI. L’azienda controlla oltre il 60% del mercato globale delle fonderie e il 90% del mercato dei chip più avanzati (sub-10nm).

La concorrenza è in ritardo: Intel sta affrontando problemi produttivi e sta testando solo il nodo 14A con Nvidia, Samsung ha difficoltà a scalare nodi più piccoli, e le barriere all’ingresso in questo settore sono così alte che non si prevedono nuovi concorrenti nel prossimo decennio.

Domande chiave per la conference call sugli utili:

-

Quali sono le previsioni per il Q4 e per l’intero 2025?

-

Commenti sulla sicurezza delle forniture in caso di escalation della guerra commerciale USA-Cina

-

Aggiornamento sugli ordini a lungo termine da Intel dopo l’investimento recente di Nvidia

-

Ritmo di ramp-up del processo N2 e costruzione degli impianti negli USA

-

Il margine lordo ha già toccato il minimo?

-

Previsioni sui prezzi per il 2026 (speculazioni su aumenti del 5−10% per i nodi avanzati)

Sintesi

TSMC è sul punto di pubblicare risultati che potrebbero confermare o mettere in discussione la narrativa di un boom AI duraturo. Gli utili supereranno probabilmente le attese (tipicamente circa il 6% in più), ma la chiave sarà rappresentata dalle previsioni e dal tono della gestione riguardo ai rischi geopolitici.

Per gli investitori a lungo termine, TSMC rimane un’azienda con prospettive di crescita eccezionali, grazie al vantaggio tecnologico incontestato e alla posizione quasi monopolistica nel segmento più redditizio della produzione di chip. Per i trader a breve termine, considerati i guadagni del 53% da inizio anno e il movimento atteso di ±5,88%, potrebbe essere prudente coprire le posizioni o realizzare alcuni profitti in caso di sorpresa negativa, in attesa della fine di una possibile correzione.

Nvidia e altre aziende AI dovrebbero seguire l’esempio di TSMC — risultati potenzialmente positivi e previsioni ottimistiche confermerebbero la longevità del super-ciclo AI e guiderebbero ulteriori guadagni. Uno scenario negativo potrebbe innescare una correzione del settore, che rappresenterebbe probabilmente un’opportunità di acquisto per investitori pazienti, dato il fondamentale solido della tendenza AI a lungo termine.

Le azioni TSMC hanno recentemente sovraperformato leggermente il titolo NVDA, il che potrebbe essere un segnale importante per il più grande produttore mondiale di chip AI. In caso di sorpresa positiva, le azioni potrebbero oscillare nella fascia $320−330, mentre una sorpresa negativa o preoccupazioni sugli ordini potrebbero spingere gli investitori a guardare la fascia $255−265. Fonte: xStation5

Le azioni TSMC hanno recentemente sovraperformato leggermente il titolo NVDA, il che potrebbe essere un segnale importante per il più grande produttore mondiale di chip AI. In caso di sorpresa positiva, le azioni potrebbero oscillare nella fascia $320−330, mentre una sorpresa negativa o preoccupazioni sugli ordini potrebbero spingere gli investitori a guardare la fascia $255−265. Fonte: xStation5

Risultati di SK Hynix: il mercato ha venduto eccessivamente?

US OPEN: Vendite più marcate e rimbalzo del settore SaaS

Il crollo di ASML: sogni e indiscrezioni non scalfiranno il monopolio

Notizie del mattino: stop agli attacchi USA bilanciato dai cali nel settore dei semiconduttori (28.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.