- L’industria della difesa americana entra in un’altra stagione di risultati con portafogli ordini da record, ma con capacità produttiva limitata.

- La domanda globale resta a livelli molto elevati, tuttavia problemi nella catena di approvvigionamento e costi delle materie prime stanno erodendo i margini.

- Europa e Medio Oriente stanno lentamente diversificando le proprie fonti di armamenti.

- Risultati significativamente superiori o inferiori alle attese potrebbero segnalare cambiamenti geopolitici e nelle priorità fiscali e di politica estera degli Stati Uniti.

- L’industria della difesa americana entra in un’altra stagione di risultati con portafogli ordini da record, ma con capacità produttiva limitata.

- La domanda globale resta a livelli molto elevati, tuttavia problemi nella catena di approvvigionamento e costi delle materie prime stanno erodendo i margini.

- Europa e Medio Oriente stanno lentamente diversificando le proprie fonti di armamenti.

- Risultati significativamente superiori o inferiori alle attese potrebbero segnalare cambiamenti geopolitici e nelle priorità fiscali e di politica estera degli Stati Uniti.

La domanda è forte, ma non senza limiti

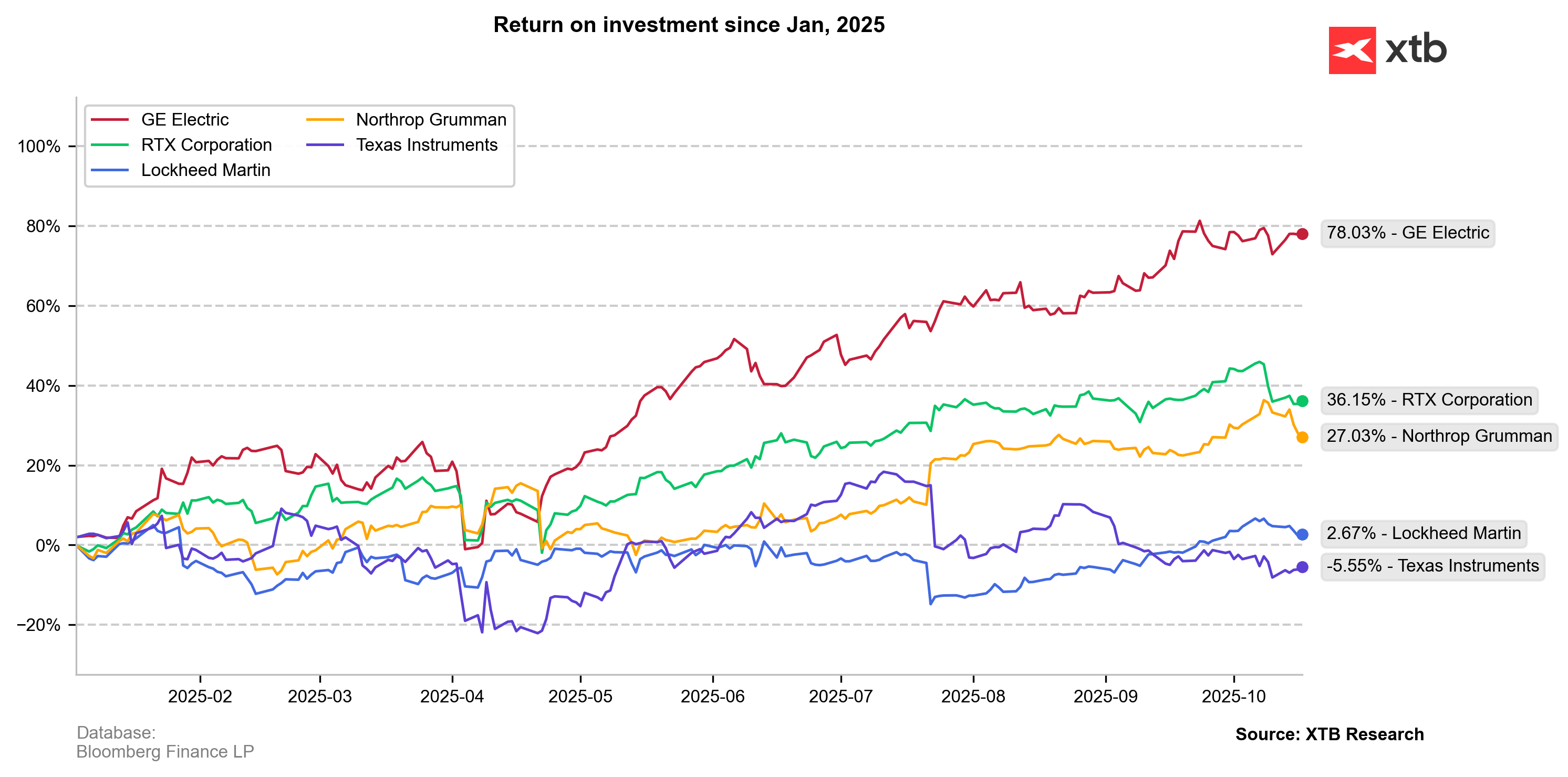

Il settore della difesa americana sta ancora vivendo un boom eccezionale, alimentato dagli eventi geopolitici degli ultimi anni. Dallo scoppio della guerra in Ucraina nel 2022, i prezzi delle azioni di aziende come Lockheed Martin, Northrop Grumman, RTX, GE Aerospace e in parte Texas Instruments sono chiaramente aumentati, riflettendo un forte incremento della domanda globale di equipaggiamento militare. Le società americane non hanno registrato una crescita rapida come i loro concorrenti europei, ma hanno mantenuto basi finanziarie molto solide e portafogli ordini da record.

La situazione operativa delle aziende è buona, ma non così buona come potrebbe essere. Il mercato rimane in squilibrio strutturale: la domanda supera l’offerta perché le capacità produttive di molte imprese sono ancora limitate da carenze nella supply chain, mancanza di componenti e difficoltà di personale. Un esempio è RTX, che da mesi affronta problemi legati al motore GTF installato sugli aerei passeggeri Airbus. Vincoli simili riguardano GE Aerospace, che, pur beneficiando di un numero record di ispezioni e servizi per i motori LEAP, non riesce ancora a soddisfare completamente la domanda di compagnie aeree e costruttori.

Allo stesso tempo, i programmi di modernizzazione militare richiedono risorse sempre maggiori. Lockheed Martin registra un portafoglio ordini record di circa 170 miliardi di dollari, RTX oltre 230 miliardi, e Northrop Grumman sta aumentando gli investimenti nello sviluppo del bombardiere strategico B-21 Raider. La domanda dai paesi NATO, dal Medio Oriente e dalla regione Indo-Pacifico resta a livelli storicamente elevati.

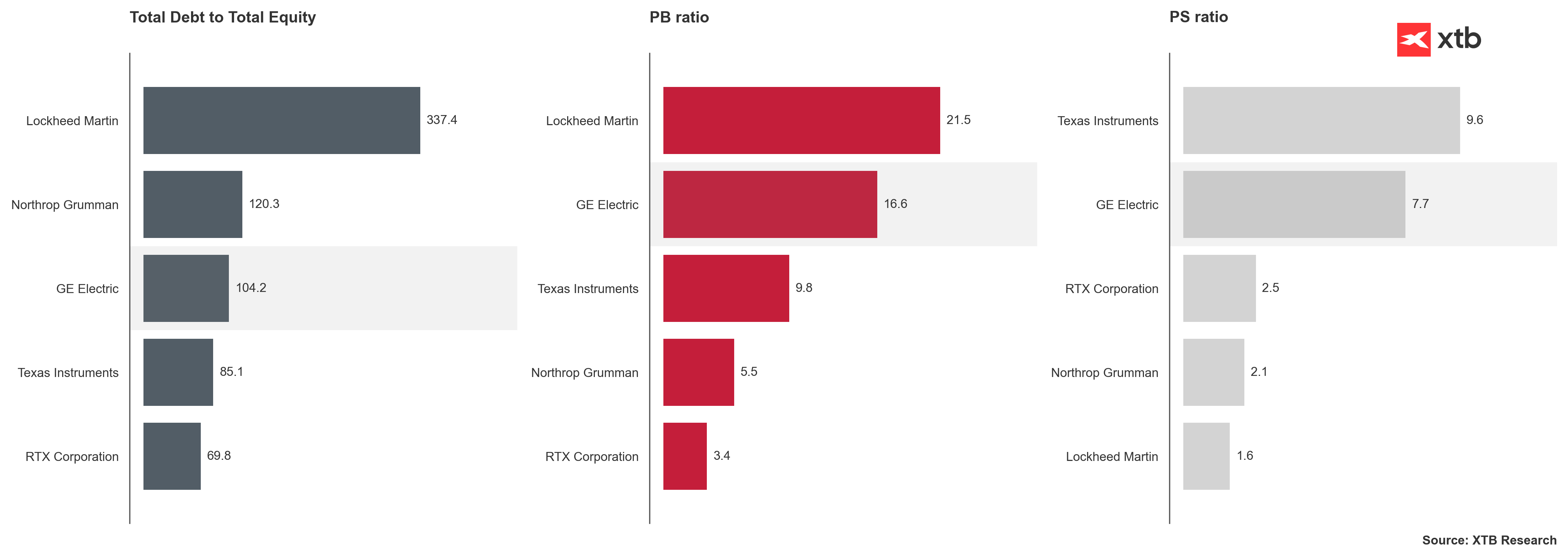

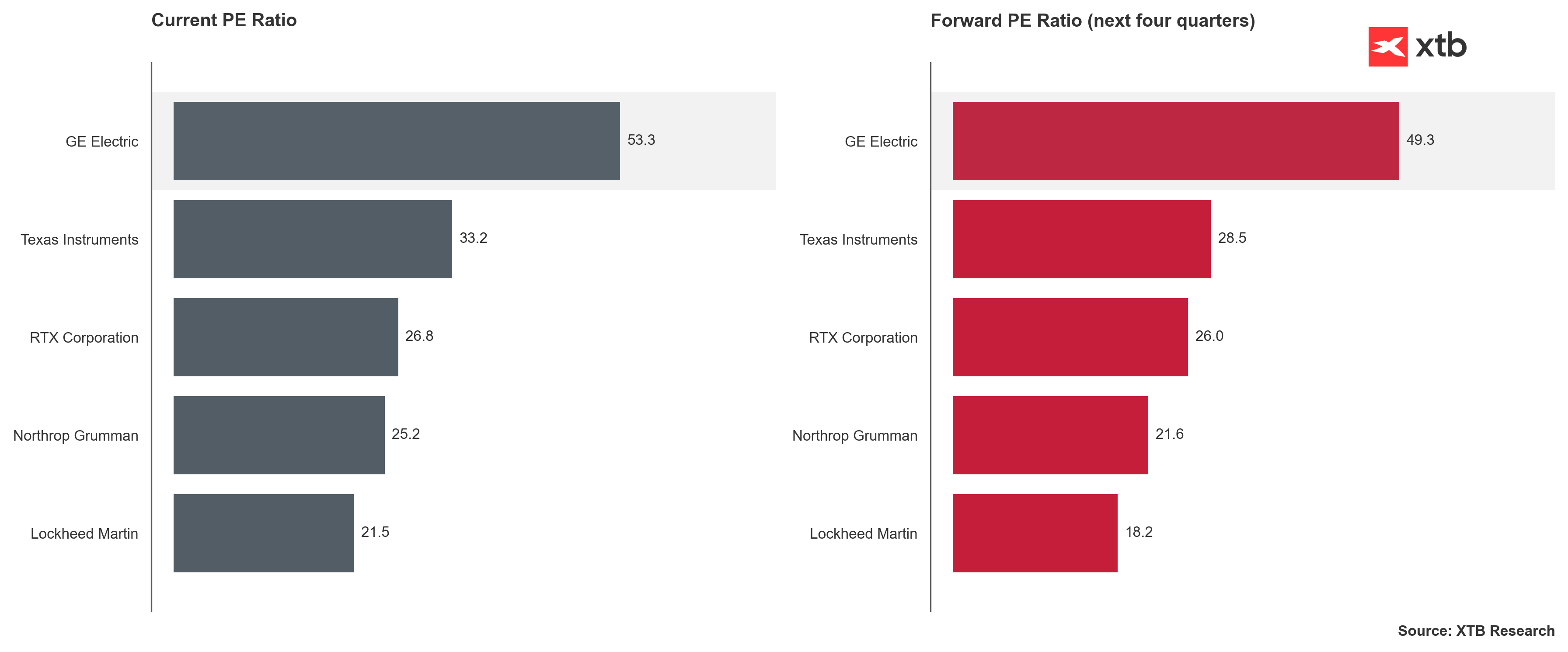

GE Aerospace e RTX hanno una quota significativa nei segmenti civili legati all’aviazione commerciale, mentre Texas Instruments è principalmente un produttore di componenti analogici e semiconduttori utilizzati in elettronica industriale, automotive e sistemi di difesa, ma non dipende dagli ordini militari. Ciò significa che i loro risultati non riflettono sempre direttamente la condizione dell’intero settore della difesa, ma piuttosto lo stato complessivo dell’industria tecnologica avanzata negli USA.

Erosione della credibilità

Inoltre, non si può trascurare il fattore politico. La politica estera degli Stati Uniti, negli ultimi anni inetta e poco affidabile, in particolare durante la presidenza di Donald Trump, ha indebolito la fiducia di alcuni alleati. L’Europa discute apertamente della necessità di diventare indipendente dagli equipaggiamenti americani e di costruire una propria industria della difesa. L’Unione Europea ha adottato un piano secondo cui almeno metà degli acquisti di armamenti dovrebbe essere effettuata all’interno della Comunità entro la fine del decennio.

Tuttavia, ciò non significa un’inversione improvvisa del trend. Dai dati sulle esportazioni, la quota degli Stati Uniti nelle consegne mondiali di armamenti è aumentata negli ultimi anni oltre il quaranta percento. Le importazioni europee di armi sono cresciute di oltre la metà e la maggior parte proviene ancora dagli USA. Ciò mostra che si tratta di un processo di diversificazione lento ma deciso, non di un ritiro totale e improvviso. È molto probabile che questo sia l’ultimo anno in cui gli USA possano vantare un dominio così ampio nel settore.

Crescita delle scorte, vincoli di capitale e risorse

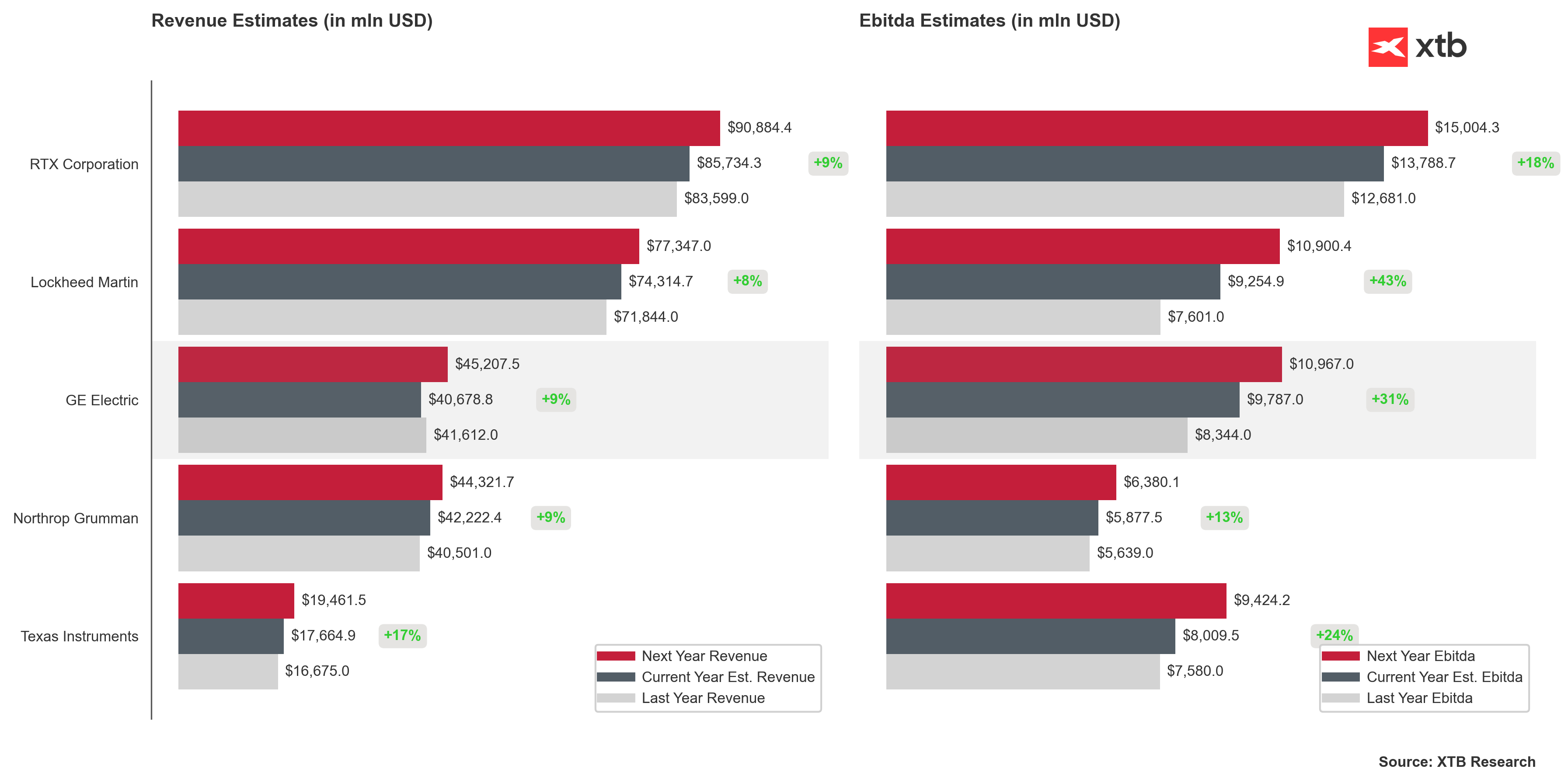

Nei prossimi report trimestrali sarà importante prestare attenzione ai cambiamenti nella struttura dei bilanci. Le aziende potrebbero mostrare livelli di scorte più elevati e spese in investimenti in crescita. Ciò è conseguenza dei problemi di disponibilità di terre rare, cruciali per la produzione di motori, radar e sistemi di controllo del fuoco. Gli Stati Uniti dipendono ancora in larga parte da materie prime e componenti lavorati in Cina. Il Pentagono sta cercando di modificare questa situazione finanziando lo sviluppo di fonti e impianti domestici, ma il processo richiede tempo e denaro.

Spese maggiori per scorte e investimenti in capitale circolante possono ridurre i margini e i flussi di cassa attuali. In particolare, programmi a prezzo fisso, come il B-21 di Northrop Grumman o alcuni contratti missilistici, sono sensibili all’aumento dei costi di materiali e manodopera.

Durante le conference call sugli utili, gli investitori osserveranno attentamente non solo i numeri ma anche il linguaggio utilizzato dai CEO e CFO. Segnali di allarme possono includere termini come “problemi di capacità”, “collo di bottiglia” o “cicli di consegna prolungati”. Al contrario, menzioni di maggiore efficienza, aumento della capacità produttiva e accelerazione nell’evasione degli ordini saranno accolte positivamente. Va inoltre prestata attenzione agli indicatori di backlog, al rapporto tra nuovi ordini e consegne e alla conversione dei flussi di cassa.

La “mucca sacra” del budget si ridurrà?

Negli ultimi mesi è tornato con crescente frequenza il tema del debito crescente e della situazione fiscale tesa negli Stati Uniti. Sebbene il settore della difesa sia tradizionalmente considerato la “mucca sacra” del budget americano, anche esso, nel lungo termine, potrebbe risentire di vincoli finanziari. Per ora, comunque, il Congresso mantiene un livello record di finanziamenti e il budget totale per la difesa del 2026 dovrebbe superare i 900 miliardi di dollari. Se i risultati dell’intero settore dovessero essere significativamente inferiori alle attese, ciò potrebbe suggerire i primi sintomi di affaticamento fiscale e il progressivo isolamento internazionale degli Stati Uniti. In tale scenario, le previsioni di vendita per i prossimi trimestri saranno importanti quanto, se non più, dei risultati effettivi.

Lo scenario opposto, cioè risultati significativamente superiori alle previsioni, potrebbe significare più di un semplice miglioramento atteso dell’efficienza. Se le aziende della difesa americane iniziassero a riportare un forte aumento di vendite e investimenti, cicli di consegna più brevi, espansione della capacità produttiva di munizioni e dell’aviazione, ciò potrebbe indicare che il Paese si sta preparando a un incremento dell’attività militare. Tale scenario potrebbe suggerire preparativi per un possibile intervento o confronto cinetico.

L’industria della difesa americana rimane in ottime condizioni nonostante lo stato sempre più preoccupante delle finanze e dell’economia degli Stati Uniti. Tuttavia, opera al limite delle sue massime capacità. Portafogli ordini da record, carenze di risorse e catene di approvvigionamento sotto stress creano una situazione in cui i ricavi crescono sulla carta, ma i margini restano sotto pressione.

Il mercato continua a fidarsi della determinazione degli USA a riversare flussi interminabili di denaro nel settore militare, ma percepisce sempre più l’inefficienza dell’industria e del sistema politico americano. I prossimi risultati mostreranno se le aziende americane riusciranno a trasformare la domanda in profitti e crescita sostenibili o se resteranno intrappolate in catene di approvvigionamento inefficienti, bilanci instabili e gestioni prive di prospettive.

US OPEN: Wall Street col fiato sospeso in attesa della decisione della Fed e dei risultati dei giganti tech

🟡L'oro mette alla prova i 4.000 dollari in vista della decisione della Fed

Notizie del mattino: stop agli attacchi USA bilanciato dai cali nel settore dei semiconduttori (28.07.2026)

Ripresa dell'Eurozona? Dati PMI positivi frenati dai prezzi elevati di petrolio e gas.

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.