Oggi, dopo la chiusura del mercato, Alphabet (GOOGL.US), insieme a Tesla, darà il via alla stagione degli utili per le società del gruppo "Magnificent Seven". In questa stagione, l’attenzione principale sarà rivolta al tasso di crescita dei ricavi nel segmento cloud, il più dinamico in termini di sviluppo, e gli investitori osserveranno con particolare attenzione anche l’andamento del fondamentale segmento pubblicitario.

Q2 2025 Outlook

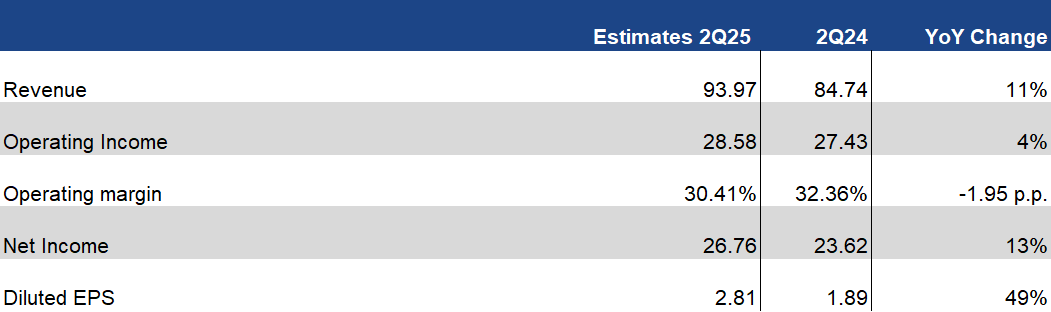

Le aspettative per i risultati di Alphabet restano elevate. Il consenso di mercato prevede che l’azienda registrerà il secondo fatturato trimestrale più alto della sua storia (dopo il Q4 2024). Si prevede una forte crescita dei ricavi (+11% su base annua), che dovrebbe superare leggermente quella dell’utile operativo, comportando una riduzione del margine operativo atteso al 30,4% (dal 32,4%). È importante sottolineare che, nei trimestri recenti, il margine operativo si è mantenuto su livelli elevati, quindi una diminuzione di quasi 2 punti percentuali va interpretata più come una normalizzazione che come un segnale di indebolimento dell’azienda.

D’altra parte, si prevede un miglioramento della crescita dell’utile netto, con un aumento del 13% a 26,76 miliardi di dollari. Di conseguenza, l’utile per azione (EPS) rettificato è stimato a 2,81 dollari, pari a una crescita annua di quasi il 50%.

Stime finanziarie selezionate per il secondo trimestre del 2025. Fonte: XTB Research, Bloomberg Finance L.P.

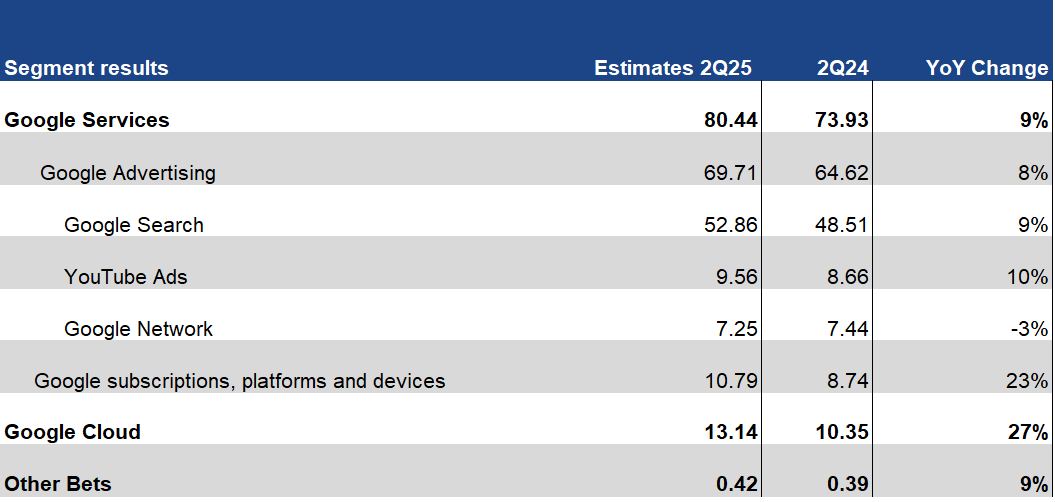

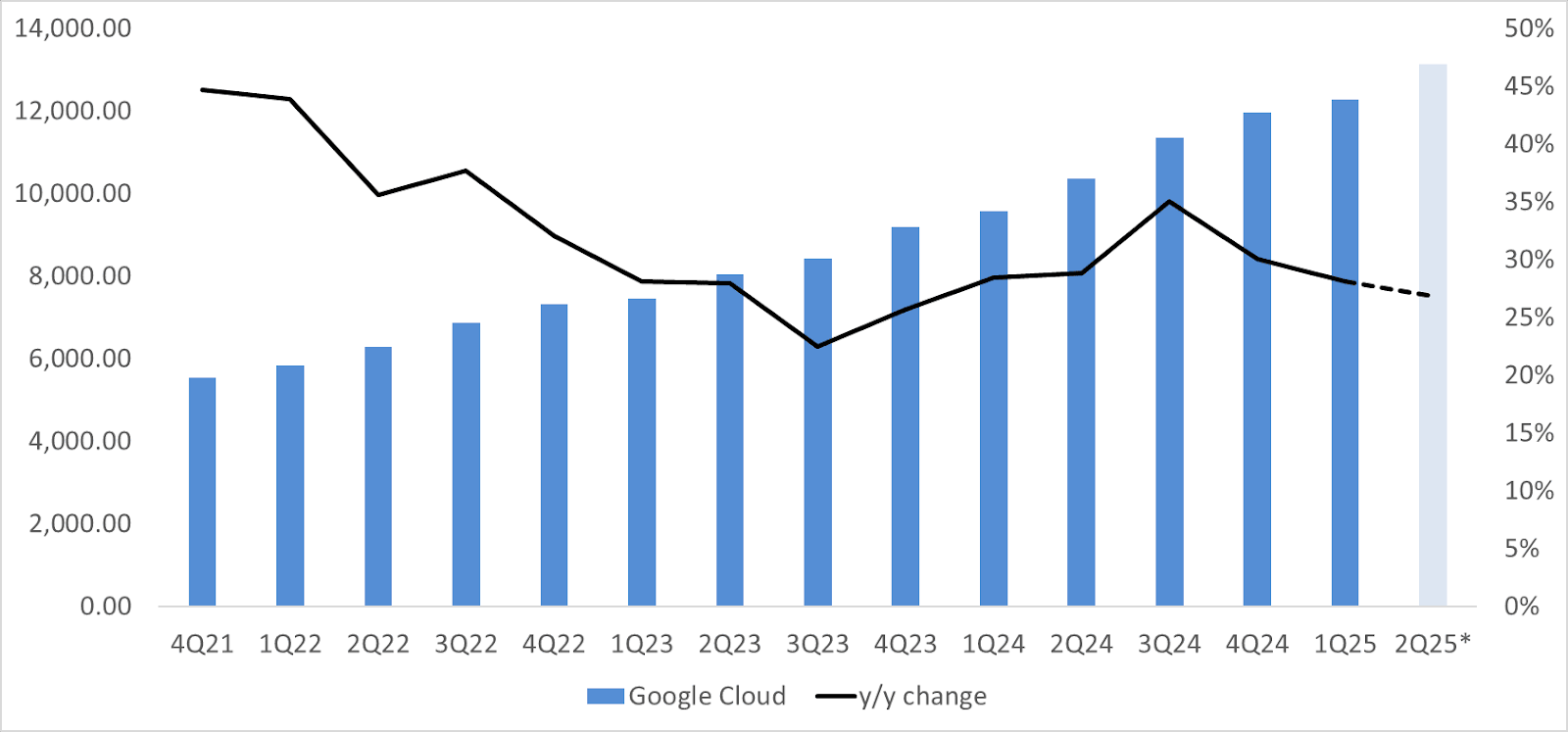

Analizzando più a fondo i segmenti di business dell’azienda, si nota che il segmento Google Cloud continua a mostrare la crescita prevista più elevata. Il consenso prevede un aumento del 27% su base annua, che si tradurrebbe in 13,14 miliardi di dollari, segnando al contempo il fatturato più alto mai registrato dal cloud della società. Anche il segmento Google Advertising dovrebbe mostrare una crescita solida, trainata da una buona dinamica della Ricerca Google (+9% su base annua) e da un aumento del 10% dei ricavi generati dalla piattaforma YouTube.

Stime finanziarie selezionate per il secondo trimestre del 2025. Fonte: Bloomberg Finance L.P.

A parte l’EPS (le cui previsioni sono state ridotte del 5%), gli analisti hanno mantenuto un approccio neutrale su Alphabet negli ultimi mesi, senza modificare significativamente le loro previsioni.

Segmenti chiave

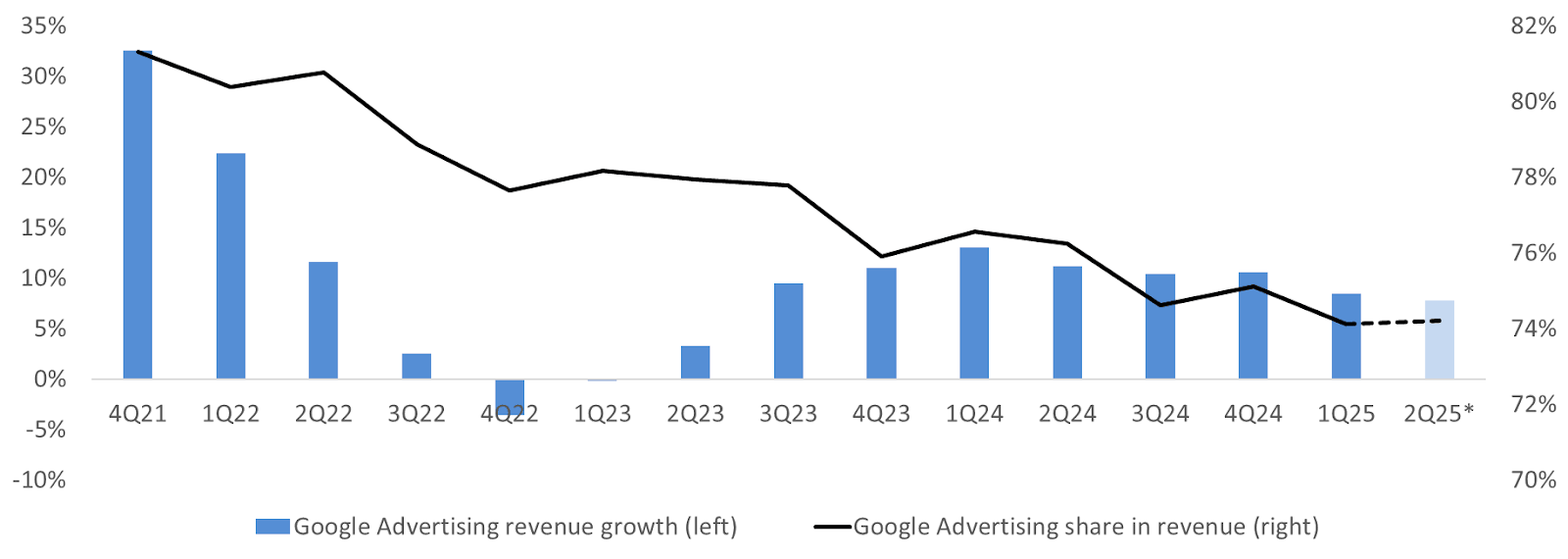

I ricavi del segmento pubblicitario di Google restano fondamentali per mantenere la forte performance di vendita di Alphabet. Per questo motivo, gli investitori trattano questo tema con particolare attenzione e cautela. Un indebolimento di questo segmento potrebbe avere un impatto significativo sull’intera situazione finanziaria dell’azienda, poiché, nonostante il calo della sua incidenza percentuale, rappresenta ancora quasi il 74% dei ricavi totali.

Vale la pena sottolineare che la diminuzione del peso dei ricavi pubblicitari sul totale delle vendite della società non è dovuta a un calo del segmento in sé, bensì alla sua dinamica di crescita più lenta rispetto ad altri settori (in particolare il cloud). Tuttavia, continua a mostrare livelli solidi, oscillando tra l’8% e il 10% dal quarto trimestre del 2023.

Fonte: Team di ricerca di XTB, Bloomberg Finance L.P.

Se Alphabet riporterà risultati solidi nel segmento pubblicitario, l’attenzione degli investitori si sposterà sul segmento cloud, che è stato il settore a più rapida crescita dell’azienda per oltre 14 trimestri consecutivi.

Nel contesto dello sviluppo dell’intelligenza artificiale, il consenso di mercato prevede un rallentamento della crescita dei ricavi al 27% su base annua, principalmente a causa dell’effetto base elevato. I ricavi stessi, pari a 13,14 miliardi di dollari, sono stimati come i più alti mai registrati in un singolo trimestre per il segmento cloud nella storia dell’azienda.

Fonte: Team di ricerca di XTB, Bloomberg Finance L.P.

Valutazione prima degli utili

Alphabet, a differenza di altre aziende Big Tech, può vantare un margine d’errore leggermente maggiore in termini di valutazione. Attualmente, la società è scambiata a livelli inferiori di circa il 20-30% rispetto alle sue medie dell’ultimo anno (medie che si sono alzate rispetto agli anni precedenti a causa delle valutazioni più elevate delle “Magnificent Seven” rispetto al resto del mercato).

Allo stesso tempo, Alphabet rimane la società con la valutazione più bassa (in termini di indicatori fondamentali) tra tutte le sette Big Tech. Questo esercita una pressione relativamente minore sulla società rispetto agli altri membri delle “Magnificent Seven”, per i quali mantenere valutazioni elevate potrebbe rappresentare una sfida particolare in questa stagione degli utili.

Fonte: Bloomberg Finance L.P.

Il mercato rimbalzerà dopo il sell-off di giovedì? ❓

US Open: Alphabet e Tesla pesano su Wall Street, mentre i prezzi del petrolio riaccendono le preoccupazioni degli investitori

Gli investimenti in IA perdono smalto? 🚩 Alphabet e Tesla pesano sui mercati globali (23.07.2026)

Notizie del mattino: una nuova minaccia di conflitto in Medio Oriente 🚨 (23.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.