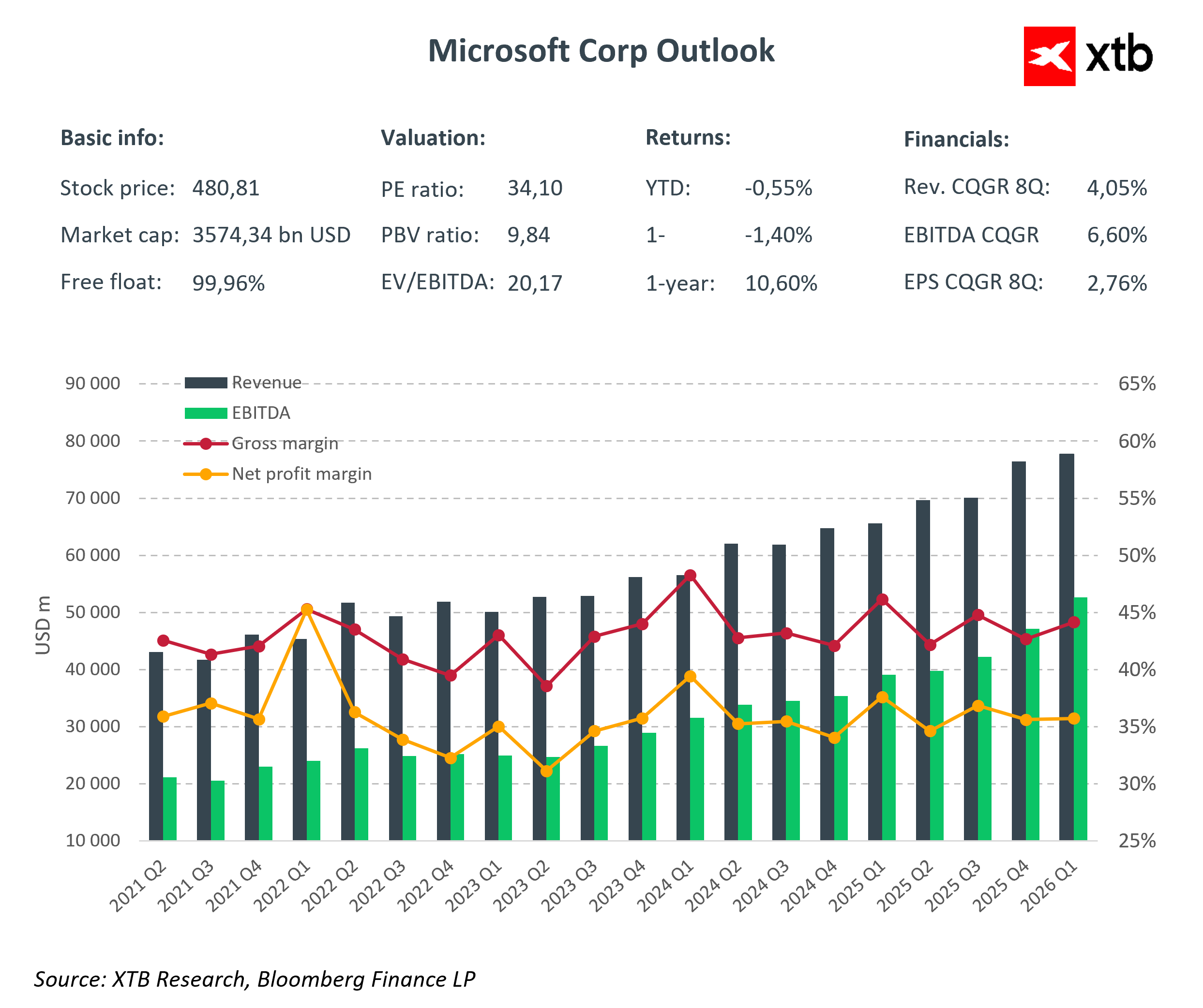

Perché contano i risultati di Microsoft

Microsoft entra nella stagione degli utili come una delle aziende tecnologiche più importanti e, allo stesso tempo, più complesse da valutare a livello globale. Dopo anni di esecuzione strategica costante, rapida espansione del cloud e una spinta aggressiva verso l’intelligenza artificiale, il mercato non cerca più dichiarazioni di visione o promesse ambiziose. I risultati di oggi rappresentano un test della maturità del modello di business dell’azienda in un contesto di valutazioni molto elevate, costi infrastrutturali in aumento e competizione sempre più intensa. Gli investitori si concentreranno non solo sui numeri principali, ma soprattutto sulla capacità di Azure e dei servizi legati all’AI di mantenere una crescita sufficiente a giustificare l’entità degli investimenti e la pressione sui margini.

Il segmento Intelligent Cloud resta il principale motore di crescita, con Azure che continua a espandersi a un ritmo ben superiore al mercato IT più ampio. Le dinamiche di questo segmento, più dei valori assoluti di ricavi o EPS, saranno il punto di riferimento chiave per il mercato. Microsoft si trova in una fase in cui anche piccoli cambiamenti nel momentum di crescita possono essere interpretati come segni di rallentamento strutturale o come conferma di un vantaggio competitivo duraturo. Il mercato non si aspetta un’accelerazione spettacolare, ma piuttosto l’esecuzione coerente di una strategia che combini crescita sostenibile dei ricavi, disciplina dei costi e investimenti a lungo termine nelle tecnologie critiche del futuro.

Previsioni e consensus

-

Ricavi totali: 80,31 mld USD

-

Utile netto: 29,08 mld USD

-

EPS: 3,92 USD

-

Intelligent Cloud: ~32,39 mld USD (+27% YoY)

-

Crescita Azure: 26–27% YoY

-

Margine lordo: 67,2%

-

Margine netto: 36,2%

-

EBITDA: 47,92 mld USD

-

CapEx: 23,77 mld USD

Per il mercato, il dato assoluto dei ricavi conta meno della struttura e delle fonti di crescita. Azure resta il principale motore delle performance? Quale quota della crescita è generata dai prodotti legati all’AI? Gli investimenti in data center e GPU stanno aumentando più rapidamente dei ricavi legati all’AI? Sono queste le domande che alla fine definiranno la percezione del mercato sul report odierno. Microsoft si avvicina a questa pubblicazione degli utili in un momento in cui le aspettative sono già parzialmente incorporate nella valutazione, lasciando poco spazio per delusioni.

Azure e AI – Il cuore della strategia

Il segmento Intelligent Cloud, e in particolare Azure, resta il pilastro centrale della strategia di crescita di Microsoft. La crescente domanda di servizi cloud e capacità di calcolo per l’AI ha posizionato l’azienda come uno dei principali beneficiari della corsa globale alla potenza di calcolo e all’adozione dell’AI generativa. Prodotti come Copilot, l’integrazione avanzata dell’AI all’interno di Microsoft 365 e il numero sempre crescente di carichi di lavoro AI ospitati su Azure continuano a rafforzare l’attrattiva dell’azienda verso i clienti enterprise.

Questa rapida espansione comporta una domanda enorme di data center, energia e GPU, traducendosi direttamente in spese in conto capitale record. Microsoft deve contemporaneamente soddisfare la crescente domanda dei clienti, mantenere il proprio vantaggio competitivo rispetto ad AWS e Google Cloud e gestire la pressione sui costi che cresce proporzionalmente all’intensità degli investimenti. Le performance di questo segmento determineranno in larga misura quanto efficacemente il mercato percepisce la strategia di Microsoft e la creazione di valore a lungo termine.

CapEx e Margini – Un test sulla qualità della crescita

La sfida più significativa per Microsoft è la pressione sui costi. Gli ingenti investimenti in data center, infrastrutture AI e capacità cloud pesano sui margini operativi, anche in presenza di una forte crescita dei ricavi. Gli investitori guarderanno oltre l’EPS e si concentreranno sui commenti del management riguardo a CapEx, controllo dei costi e ritorni sugli investimenti in AI. I risultati odierni rappresentano un test sulla qualità della crescita. La domanda chiave non è solo quanto velocemente Microsoft stia crescendo, ma se possa scalare in modo efficiente nell’era dell’AI senza compromettere permanentemente la redditività.

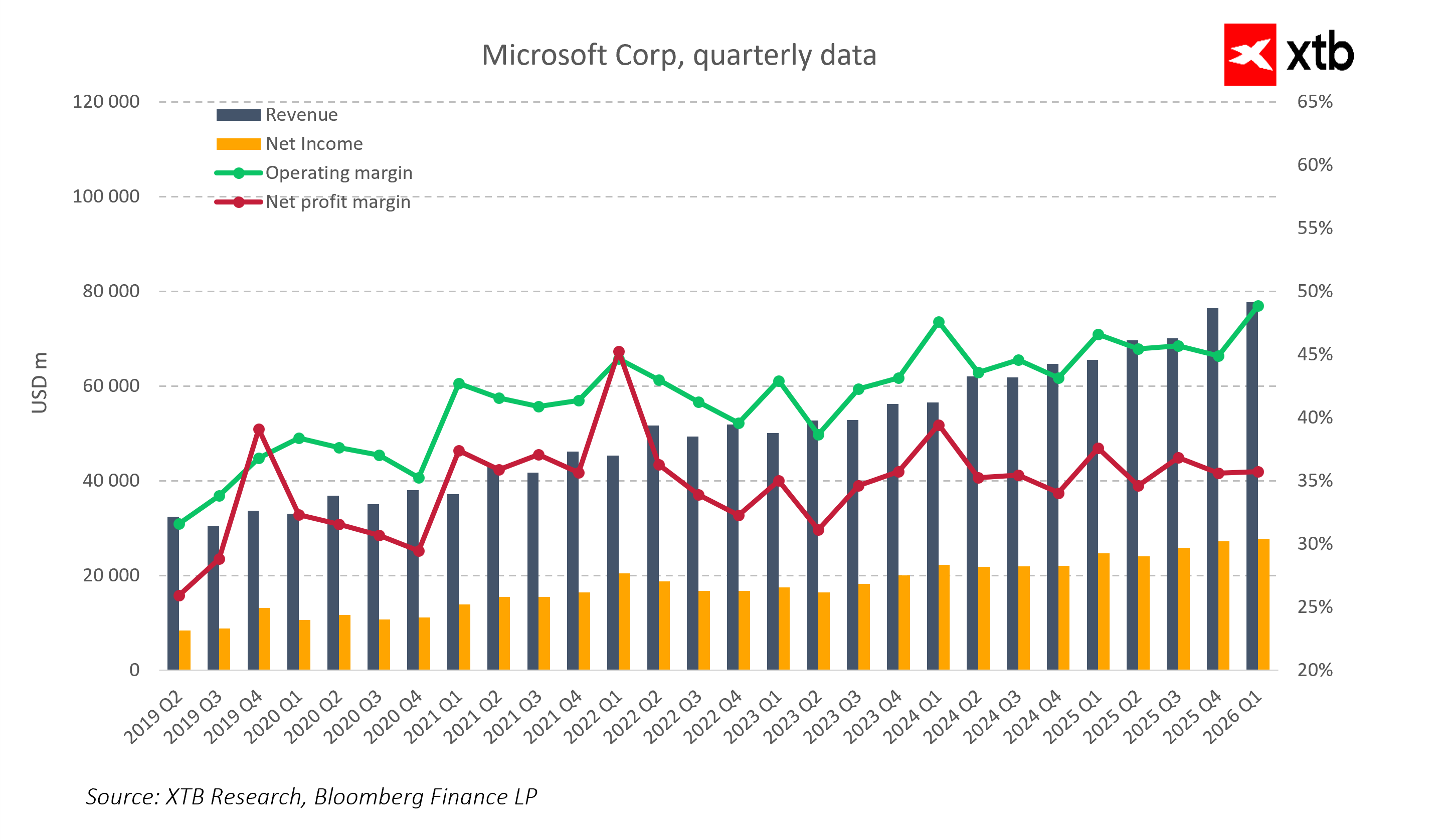

Fondamenta stabili – Office, Windows e Gaming

Oltre ai servizi cloud, Microsoft beneficia di segmenti di business maturi e stabili che aiutano a compensare i rischi associati agli investimenti aggressivi in AI. Office e Microsoft 365 generano flussi di cassa ricorrenti che bilanciano la ciclicità della spesa cloud. Windows e il segmento More Personal Computing beneficiano del recupero del mercato PC, mentre il gaming, supportato dagli asset di Activision Blizzard, resta un’opzione a lungo termine per ulteriori diversificazioni dei ricavi. Questa stabilità finanziaria consente a Microsoft di perseguire investimenti aggressivi in Azure e AI limitando la pressione a breve termine sui flussi di cassa.

Rischi per gli investitori

Nonostante la forte posizione di mercato, Microsoft affronta rischi concreti. La competizione nel cloud e nell’AI con AWS e Google Cloud rimane intensa e continua a crescere. La valutazione elevata dell’azienda lascia al mercato poca tolleranza per eventuali delusioni nella crescita di Azure o nelle performance dei margini. Inoltre, la pressione regolatoria, i rischi antitrust e l’incertezza geopolitica aumentano l’imprevedibilità a lungo termine. Gli investitori devono valutare non solo i risultati trimestrali, ma anche la capacità di Microsoft di mantenere i propri vantaggi competitivi nel corso di più anni.

Un test di esecuzione strategica

I risultati del Q2 2026 forniranno il primo segnale significativo della capacità di Microsoft di tradurre i massicci investimenti in AI e Azure in risultati finanziari concreti. Una crescita dei ricavi sostenuta, margini stabili e indicatori positivi su cloud e AI rafforzerebbero la fiducia nella strategia dell’azienda. Per avere successo, Microsoft deve difendere la leadership di Azure, scalare l’AI in modo profittevole, gestire l’intensità degli investimenti e preservare fondamenta solide nei suoi segmenti di business maturi.

Microsoft si trova in una fase in cui la sua strategia è chiara, la domanda è reale e i vantaggi competitivi sono significativi. La questione restante è se la qualità dell’esecuzione e il momentum di crescita nei prossimi trimestri riusciranno a soddisfare le aspettative del mercato, che già presuppongono risultati quasi perfetti. Se ciò avverrà, Microsoft resterà un pilastro del mercato tecnologico globale. In caso contrario, il percorso verso ulteriori creazioni di valore potrebbe rivelarsi più difficile di quanto suggerisca l’attuale consensus.

Punti chiave

-

Microsoft è in una posizione solida, supportata da una strategia chiara, una domanda tangibile per i suoi prodotti e vantaggi competitivi significativi.

-

La velocità e qualità dell’esecuzione nei prossimi trimestri potrebbe consentire all’azienda di mantenere la leadership nel cloud, ampliare i ricavi legati all’AI e portare il Free Cash Flow a livelli record.

-

Una crescita sostenuta nel segmento Intelligent Cloud e nell’AI rafforzerebbe il ruolo di Microsoft come pilastro dell’ecosistema tecnologico globale, con il Q2 2026 che potrebbe segnare l’inizio di un’altra fase significativa di espansione del valore.

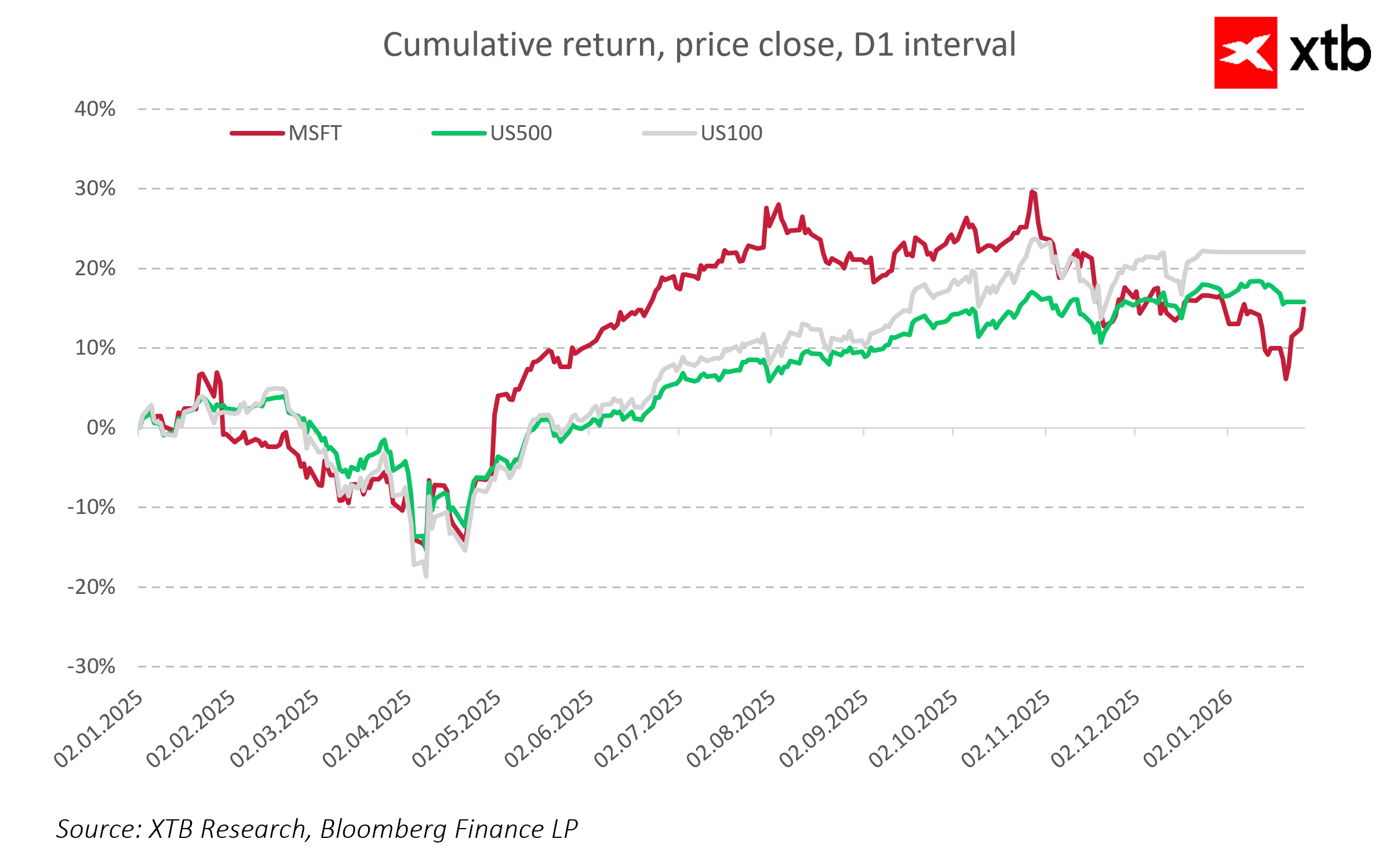

Fonte: xStation5

Apertura mercato USA: il Nasdaq cerca una direzione 🗽 Le azioni di Hims & Hers reagiscono ai risultati

Panoramica dei mercati: energia in testa ai rialzi in Europa, rimbalzo di ASML 🔼 Alcon sale del 4% dopo i risultati

Intel ha bisogno di 15 miliardi di dollari. Si tratta di un problema finanziario o del prezzo di un'ambiziosa espansione?

Calendario economico: i mercati si risvegliano dopo un fine settimana di stallo geopolitico🚢

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.