Le azioni di Salesforce (CRM.US) e ServiceNow (NOW.US) erano, fino a non molto tempo fa, tra i titoli più amati di Wall Street. Oggi il quadro è cambiato in modo significativo, poiché gli investitori sembrano scontare un rischio che non è ancora pienamente riflesso nei risultati (ancora molto solidi) di entrambe le società: il continuo sviluppo dell’intelligenza artificiale, inclusi i cosiddetti AI agent, sviluppati dai principali colossi tecnologici.

Il mercato ha abbracciato una narrativa semplice: “l’AI agentica farà il loro lavoro, quindi si prenderà anche i loro ricavi”. Tuttavia, nel settore SaaS, ciò che conta davvero è il modello di monetizzazione, non la sola automazione.

I mercati hanno ragione?

I mercati hanno da tempo una certa propensione a decretare la “fine” di un’industria. Tuttavia, esiste una concreta possibilità di un ritorno alla realtà: gli operatori storici non restano fermi, ma assorbono la minaccia e la trasformano in un prodotto.

-

2015–2016: la narrativa “Amazon distruggerà il retail”. In pratica, leader come Walmart e Target hanno trasformato i negozi in un vantaggio operativo: ritiro in giornata, BOPIS e mini centri di distribuzione vicini al cliente.

-

2010–2012: lo shock del cloud. “AWS metterà fine a Microsoft e Adobe”. Entrambe le aziende hanno virato verso il SaaS e monetizzato il cloud.

Dal punto di vista del modello di business, il punto chiave è questo: l’AI agentica non deve necessariamente “divorare” il SaaS. Può invece aggiungere un ulteriore livello di ricavi. Il mercato spesso sovrastima la velocità della disruption e sottovaluta la capacità di adattamento dei leader consolidati. Per anni, l’unità base di monetizzazione del SaaS è stata la seat (licenza per utente). L’AI agentica cambia la domanda:

non più “quante persone cliccano nel sistema”, ma quanta attività il sistema svolge realmente. Il lavoro svolto dagli agenti AI è, di fatto, una nuova categoria di lavoro digitale.

Per questo motivo, i leader stanno iniziando ad allontanarsi dal pricing per utente a favore di modelli basati su risultati o utilizzo, con tariffe legate agli output o alle azioni effettuate all’interno della piattaforma. Si tratta di un tentativo di catturare il valore creato dall’automazione, invece di cederlo agli “agenti” come giustificazione per comprimere l’ARPU.

Salesforce (CRM)

Nel CRM, molti processi di vendita sono altamente ripetibili. L’AI agentica può assumere una parte significativa di questo lavoro. Salesforce non finge che ciò non esista: al contrario, sta lanciando Agentforce e introducendo meccanismi che ricordano il concetto di “pagare per l’esecuzione”.

Dal punto di vista della monetizzazione, questo è cruciale: un agente AI può svolgere un volume di lavoro multiplo rispetto a un singolo essere umano. Se il pagamento avviene per azione anziché per persona, l’azienda ha la possibilità di preservare — e potenzialmente aumentare — i ricavi per unità di lavoro, invece di perderli. Questo spiega anche perché l’AI può significare, ma non necessariamente, “meno ricavi” per la società: può semplicemente implicare un’unità di fatturazione diversa.

ServiceNow (NOW)

ServiceNow potrebbe addirittura diventare un beneficiario dell’AI agentica per un motivo semplice: è una società di workflow che opera su processi interdipartimentali, proprio le aree in cui l’automazione è al tempo stesso più complessa e più preziosa.

ServiceNow può agire come il sistema che collega i processi tra IT, HR, sicurezza, finanza e operations di servizio. Un modello in cui “gli agenti AI comunicano tra loro” all’interno di questi processi è difficile da replicare per le startup. Una startup dovrebbe:

-

entrare nel cuore dell’organizzazione,

-

integrarsi con decine di sistemi,

-

superare policy di sicurezza,

-

e poi spiegare perché dovrebbe sostituire una piattaforma in uso da anni.

Questo significa elevati costi di switching e attrito reale, aspetti che il mercato tende a sottovalutare. Di conseguenza, anche se l’AI agentica riducesse il numero di “utenti che cliccano”, le piattaforme SaaS cercheranno di monetizzare il lavoro svolto piuttosto che l’utente. E questo non deve necessariamente essere una cattiva notizia per i leader di settore.

Inoltre, qualora i clienti decidessero di abbandonare Salesforce o ServiceNow, dovrebbero fare i conti con i costi di migrazione, i vincoli normativi e di sicurezza e l’impatto sulla distribuzione degli strumenti all’interno dell’organizzazione.

Guardando oltre la rumorosa immaginazione di una “apocalisse del software” a Wall Street, potrebbe emergere una realtà diversa: le società SaaS utilizzeranno un’AI sempre più potente, cambieranno l’unità di monetizzazione e le loro soluzioni potrebbero diventare ancora più centrali all’interno delle imprese.

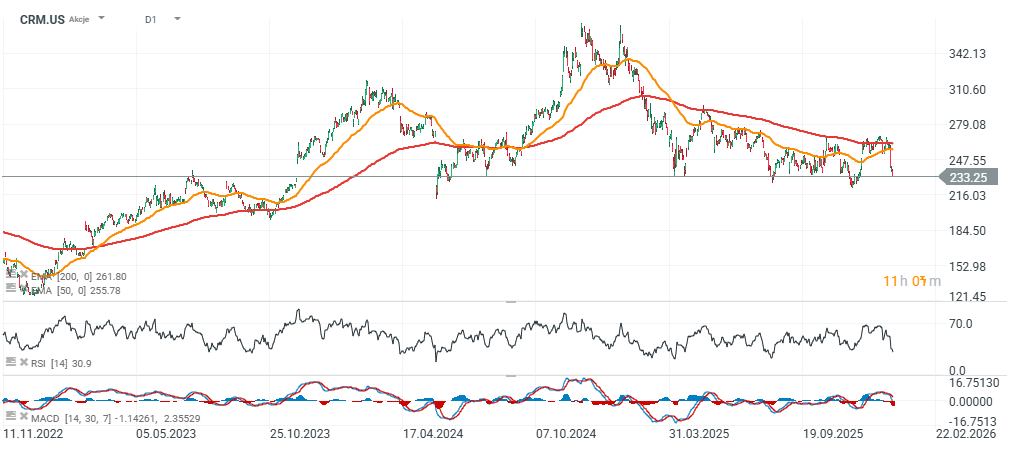

Grafici azionari di Salesforce (CRM.US) e ServiceNow (NOW.US) – intervallo D1

Le azioni Salesforce sono tornate verso i minimi degli ultimi mesi, intorno ai 220 dollari per azione, e il calo dal massimo locale è ora vicino al 15%.

Fonte: xStation5

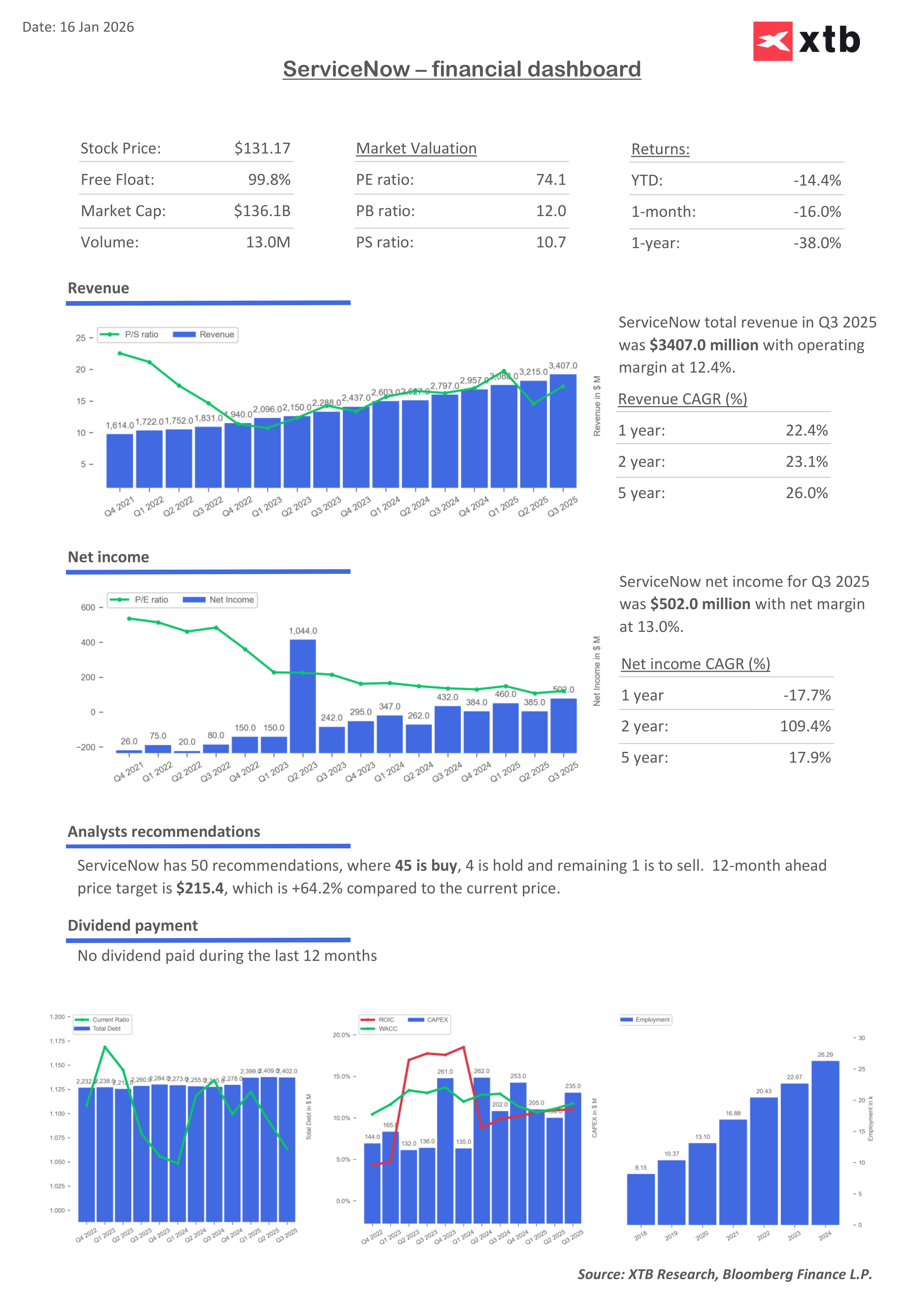

ServiceNow (NOW.US), società focalizzata sull’automazione dei processi e delle attività, è scesa dopo che l’azienda ha approvato un frazionamento azionario 5 a 1 a dicembre e, da allora, ha registrato un ulteriore calo del 12%. Il prezzo attuale è quasi il 50% al di sotto del massimo storico raggiunto tra la fine del 2024 e l’inizio del 2025.

Fonte: xStation5

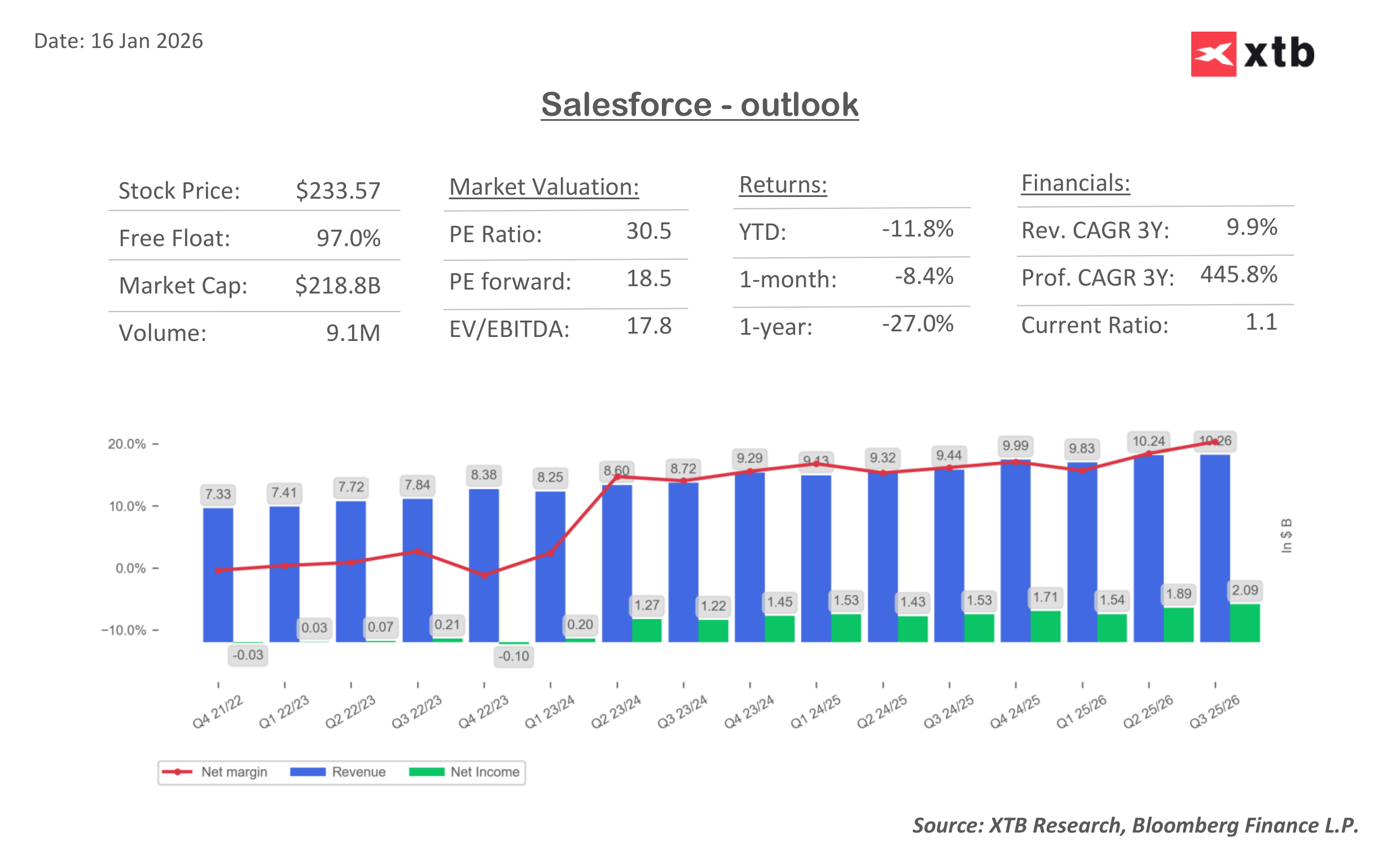

Valutazione e multipli

Con il calo dei prezzi azionari, i titoli stanno ora scambiando con uno sconto crescente rispetto agli utili e alle vendite. Il rapporto prezzo/utili attesi a 12 mesi è attualmente intorno a 18, mentre il rapporto PEG risulta quasi due volte più “attraente” in termini di valutazione rispetto ai livelli massimi raggiunti nel 2024.

Fonte: Bloomberg Finance L.P., XTB Research

Fonte: Bloomberg Finance L.P., XTB Research

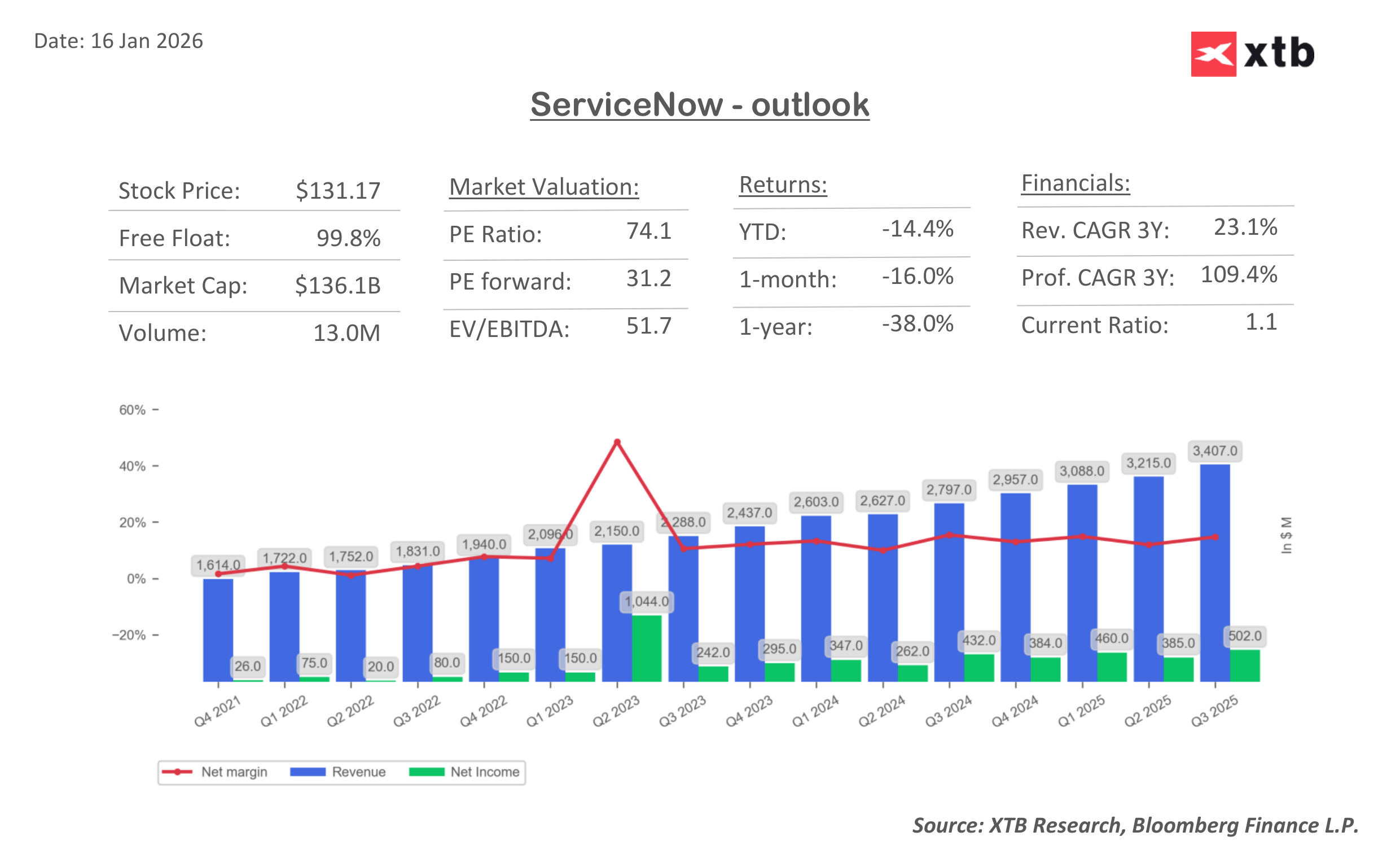

Le azioni di ServiceNow scambiano con un premio evidente rispetto a Salesforce, grazie al forte momentum delle vendite e al valore creato negli ultimi anni. I multipli di valutazione, inclusi quelli basati sugli utili attesi a 12 mesi, sono diminuiti in modo significativo. Il P/E forward di ServiceNow si colloca intorno a 30, un livello che non appare particolarmente elevato se confrontato con la media del Nasdaq 100 e con il profilo di elevata qualità della società. ServiceNow sta generando profitti e ricavi record, con vendite in crescita a un ritmo molto solido trimestre dopo trimestre. Un contesto economico statunitense favorevole dovrebbe sostenere un’ulteriore espansione.

Fonte: Bloomberg Finance L.P., XTB Research

Fonte: Bloomberg Finance L.P., XTB Research

Wall Street: rimbalzo dopo la tregua tra USA e Iran

Calendario economico: cosa tenere d'occhio questa settimana❓ (27.07.2026)

Notizie del mattino: accelera il calo dei prezzi del petrolio registrato nel fine settimana 💥 (27.07.2026)

Il mercato rimbalzerà dopo il sell-off di giovedì? ❓

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.