- AUD e NZD registrano i maggiori rialzi rispetto alle altre valute del G10.

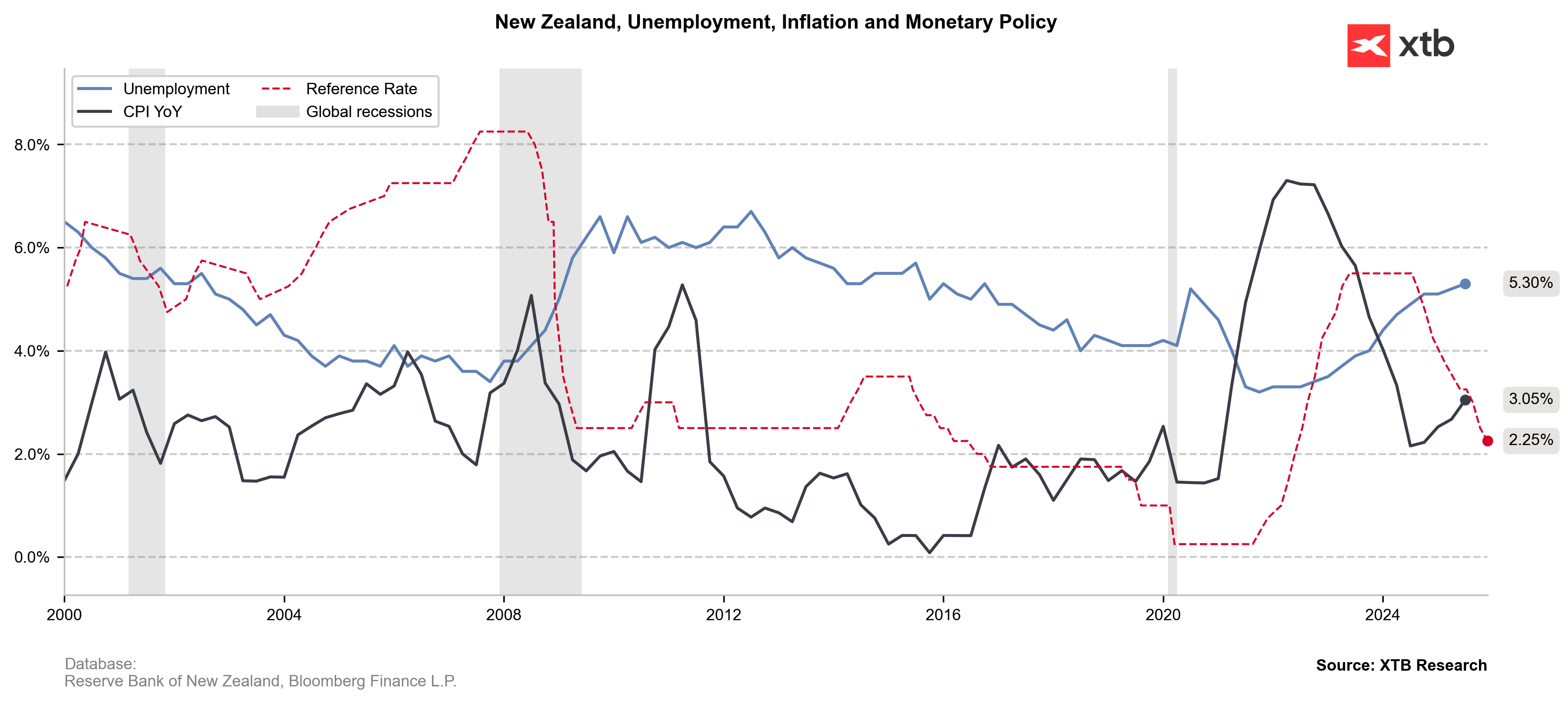

- La RBNZ ha ridotto l’Official Cash Rate al 2,25%, e le stime di inflazione più basse suggeriscono la fine del ciclo di allentamento.

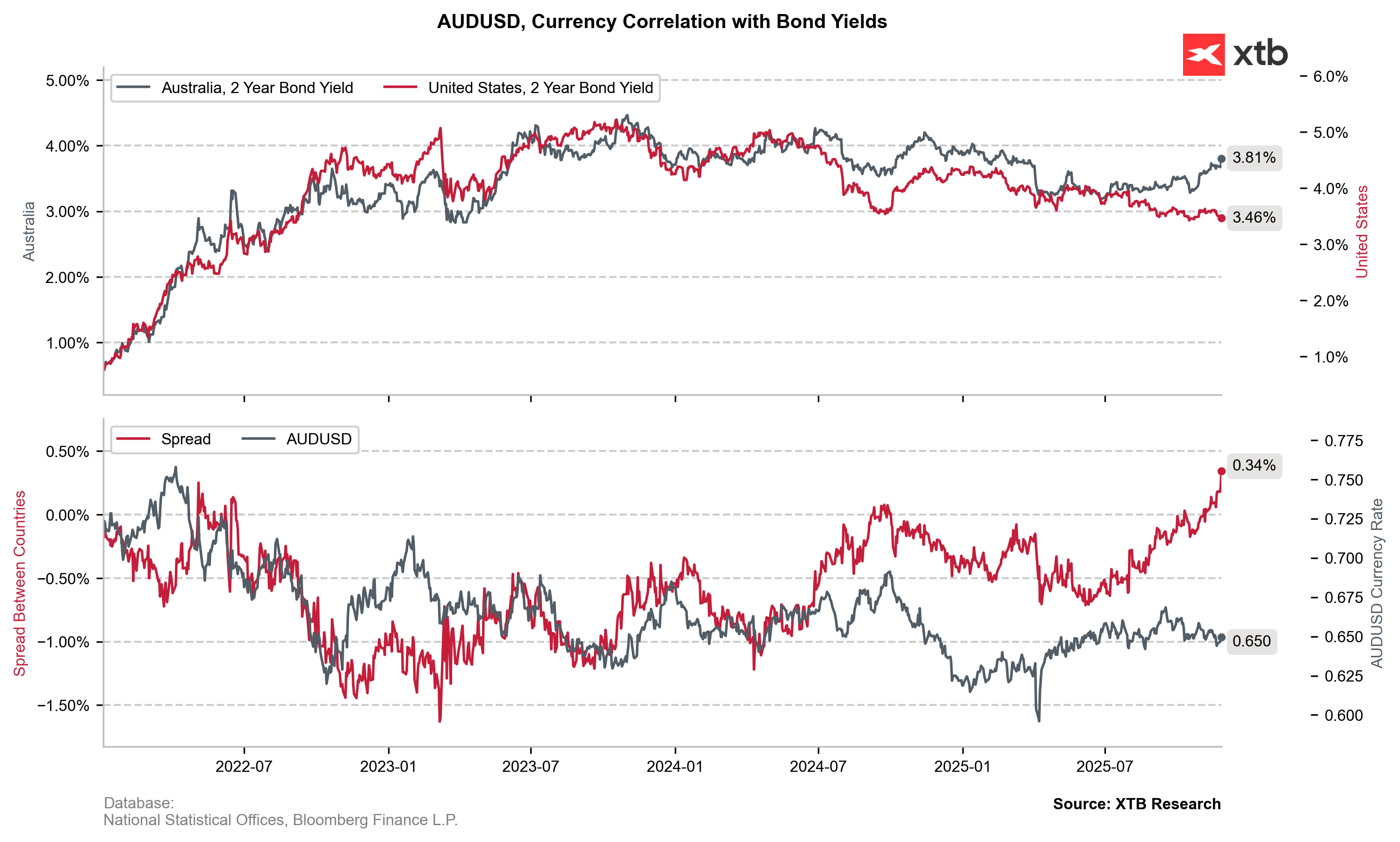

- L’inflazione australiana ha nuovamente sorpreso al rialzo, rinviando le prospettive di un taglio dei tassi da parte della RBA.

- AUD e NZD registrano i maggiori rialzi rispetto alle altre valute del G10.

- La RBNZ ha ridotto l’Official Cash Rate al 2,25%, e le stime di inflazione più basse suggeriscono la fine del ciclo di allentamento.

- L’inflazione australiana ha nuovamente sorpreso al rialzo, rinviando le prospettive di un taglio dei tassi da parte della RBA.

Le valute antipoidee stanno dominando la sessione FX di oggi in risposta alle nuove prospettive di politica monetaria nella regione. Le banche centrali di Australia e Nuova Zelanda stanno affrontando dinamiche inflazionistiche molto diverse, ma gli ultimi dati sul CPI australiano, insieme al tono della decisione della Reserve Bank of New Zealand (RBNZ), hanno rafforzato le aspettative “hawkish” in entrambe le economie.

L’NZD guida i rialzi nel G10 oggi, rafforzandosi di circa l’1% contro il dollaro e l’euro nonostante il taglio dei tassi in Nuova Zelanda, che ha portato l’Official Cash Rate al 2,25%, il livello più basso da oltre tre anni. Anche l’AUD è in aumento—+0,5% contro il dollaro e +0,4% contro l’euro—in reazione a un altro dato sull’inflazione superiore alle attese.

Dopo essere uscita da un minimo di quasi otto mesi, la coppia NZDUSD è salita sopra la media mobile esponenziale a 10 giorni (gialla) e sta attualmente testando la EMA a 30 giorni (viola chiaro). Nonostante il momentum rialzista, l’RSI rimane neutrale, lasciando spazio a ulteriori rialzi in un contesto di aspettative in cambiamento sulla RBNZ. Fonte: xStation5

Il ciclo di allentamento iniziato nell’agosto 2024 ha costantemente spinto il dollaro neozelandese in una tendenza ribassista, che si è approfondita nel 2025 a causa di un marcato rallentamento economico. Sebbene le vendite al dettaglio siano rimbalzate con forza nel secondo trimestre (+2,3% a/a), ciò è stato in gran parte determinato da effetti di base dopo i cali registrati dal Q2 2022 al Q3 2024. La principale preoccupazione è diventata la disoccupazione, che ha raggiunto il livello più alto dal 2016 (5,3%) e sta contribuendo a un aumento dell’emigrazione, soprattutto tra i giovani in età lavorativa.

Il taglio dei tassi di oggi in Nuova Zelanda era ampiamente prezzato, ma le aspettative di mercato si sono adeguate alle nuove previsioni di inflazione della RBNZ. La banca centrale prevede che l’inflazione torni intorno al 2% entro la metà del 2026, un sollievo significativo rispetto all’ultimo dato del 3%. La riduzione delle preoccupazioni riguardo al raggiungimento del target (1–3%) nel medio termine, insieme al tono neutrale del governatore Hawkesby (“tutte le opzioni sul tavolo”), è stata interpretata come un possibile segnale di fine del ciclo di allentamento aggressivo — fornendo il tanto atteso supporto al NZD.

Dato l’attuale livello del CPI, la RBNZ sembra agire in modo preventivo per evitare un ulteriore rallentamento dell’economia neozelandese. Fonte: XTB Research

I rialzi dell’AUD, invece, derivano da un altro dato mensile sull’inflazione superiore alle attese. Il CPI è aumentato inaspettatamente dal 3,6% al 3,8%, mentre la misura “trimmed”—che esclude le componenti più volatili come carburanti ed energia—è salita dal 3,2% al 3,3%. La RBA ha interrotto il ciclo di allentamento in agosto al 3,6%, indicando che un tasso reale negativo, combinato con un’inflazione superiore alle proiezioni della banca centrale, rinvia ulteriormente le prospettive di tagli dei tassi in Australia.

Lo spread di rendimento tra Australia e Stati Uniti a 2 anni è al livello più alto da giugno 2022. Fonte: Team di ricerca di XTB

Il cacao perde il 5% a causa dell'aumento delle scorte sull'ICE

Il petrolio guadagna il 3% tra l'escalation USA-Iran e le interruzioni delle forniture nel Mar Nero.

🔼 L'oro guadagna l'1,7%

Calendario economico: è il momento degli utili di Tesla e Google (22.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.