- L’intelligenza artificiale è centrale nella tesi d’investimento di Meta.

- Gli investimenti nell’IA ridurranno il flusso di cassa nel breve periodo, ma lo aumenteranno nel lungo termine.

- Prezzo obiettivo per Meta.

- L’intelligenza artificiale è centrale nella tesi d’investimento di Meta.

- Gli investimenti nell’IA ridurranno il flusso di cassa nel breve periodo, ma lo aumenteranno nel lungo termine.

- Prezzo obiettivo per Meta.

Le azioni Meta sono salite del 22% nel 2025, ma ciò non significa che siano fuori portata. Il mercato non attribuisce ancora a Meta un valore sufficientemente alto. Quanto valgono realmente le azioni Meta?

Il business di Meta

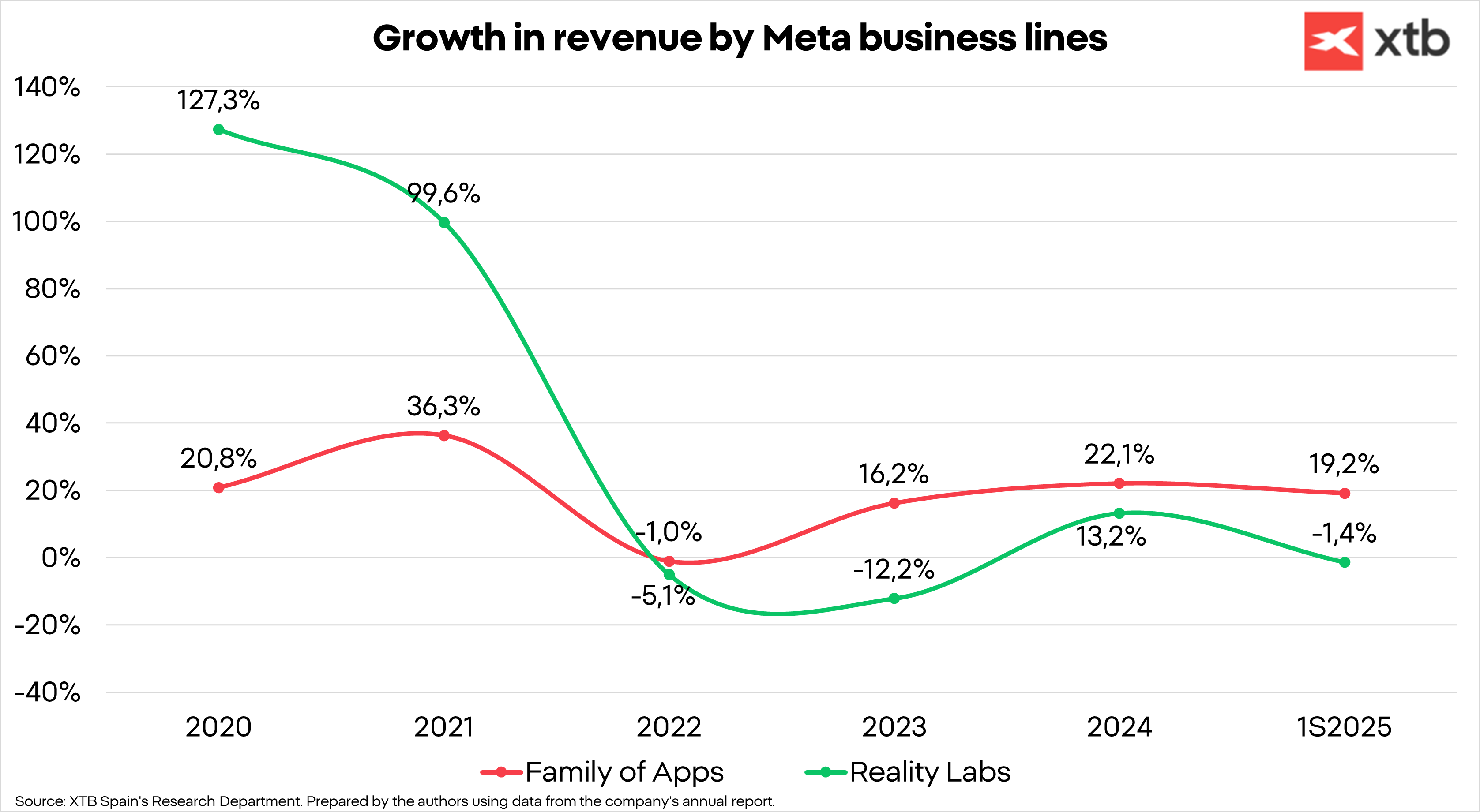

Meta suddivide la propria attività in due linee principali:

Family of Apps (FoA): le app di Meta sono social network che facilitano l’interazione tra le persone in modi diversi. Rappresentano il 99% dei ricavi totali, e la pubblicità ne costituisce il 98%.

Reality Labs: questo è il segmento secondario di Meta, che include gli investimenti in tecnologie sperimentali, nel metaverso e nei visori per la realtà virtuale, come il Meta Quest. In quest’area, Meta vende anche hardware, ossia i visori stessi. Questo segmento registra perdite significative per l’azienda, ma si ritiene che abbia un potenziale interessante per il futuro. A tal punto che Meta è oggi l’azienda più avanzata in questo campo e ha appena lanciato i nuovi occhiali Ray-Ban per uso quotidiano con intelligenza artificiale integrata.

Tra le sue app — tra cui Facebook, Instagram, WhatsApp, Threads e Messenger — spicca Instagram. Questa piattaforma è cresciuta enormemente negli ultimi anni e sta cambiando il formato dei propri contenuti. I Reels, ovvero brevi video, ottengono un coinvolgimento 2,25 volte superiore rispetto a un post con una sola foto e 1,36 volte superiore a un carosello di immagini, secondo uno studio di Buffer. Introdotti nel terzo trimestre del 2020, già nel primo trimestre del 2022 rappresentavano il 20% del tempo di utilizzo di Instagram, percentuale salita al 50% nel primo trimestre del 2024 — e si ritiene che continui a crescere.

Meta vanta i social network più popolari al mondo e un totale di 3,48 miliardi di utenti attivi giornalieri, pari a poco più del 60% della popolazione globale con accesso a Internet. Se escludiamo la Cina, che utilizza WeChat e non consente l’accesso ad altri social network, si tratta di circa il 76,5% della popolazione connessa a Internet e del 42,74% della popolazione mondiale (che sale al 49,5% senza la Cina).

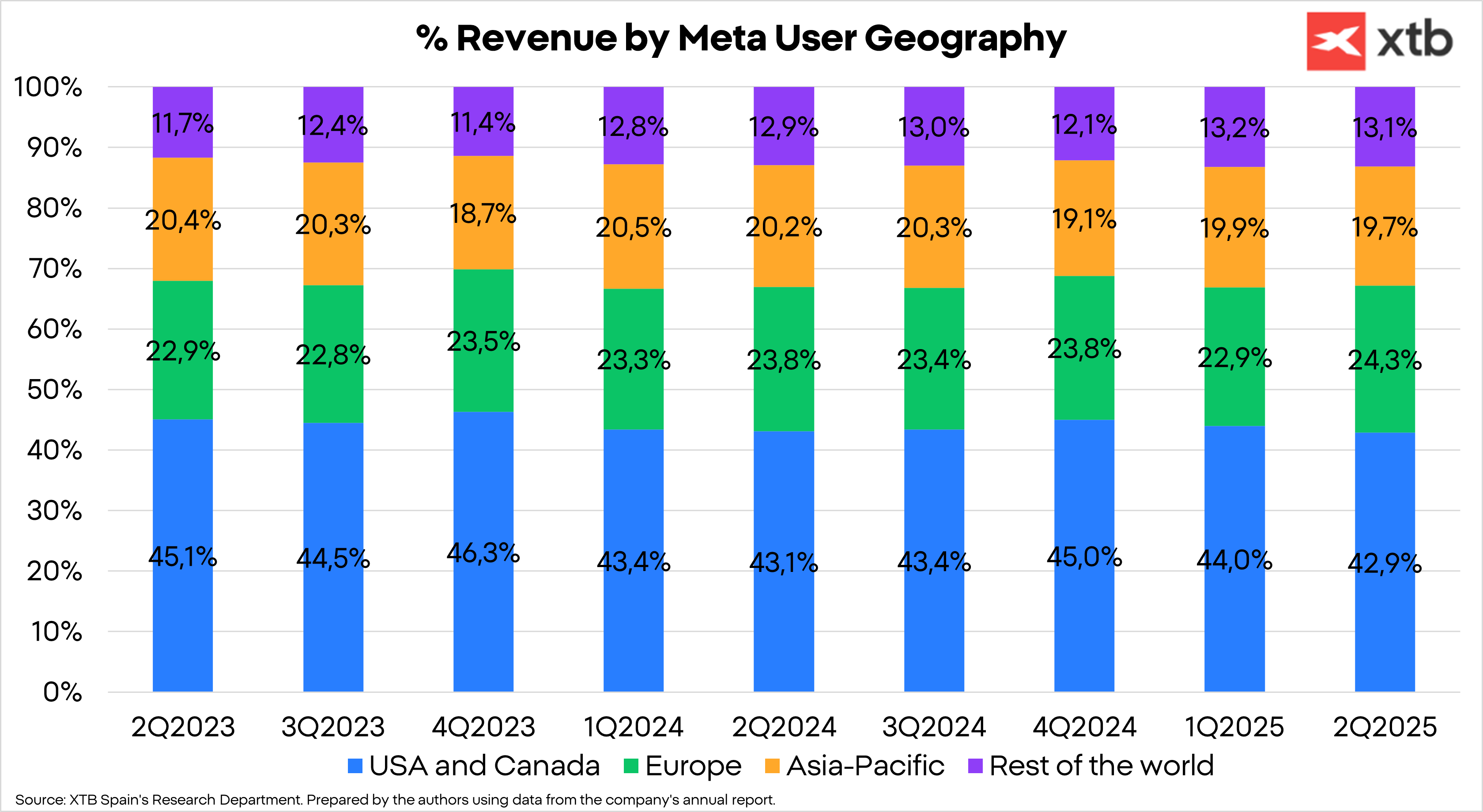

Dal punto di vista geografico, Stati Uniti e Canada restano la principale fonte di ricavi per Meta, anche se regioni come l’Europa e il Resto del Mondo stanno guadagnando quote grazie alla crescita dei ricavi registrata negli ultimi anni.

Investimenti nell’IA e i punti chiave di Meta

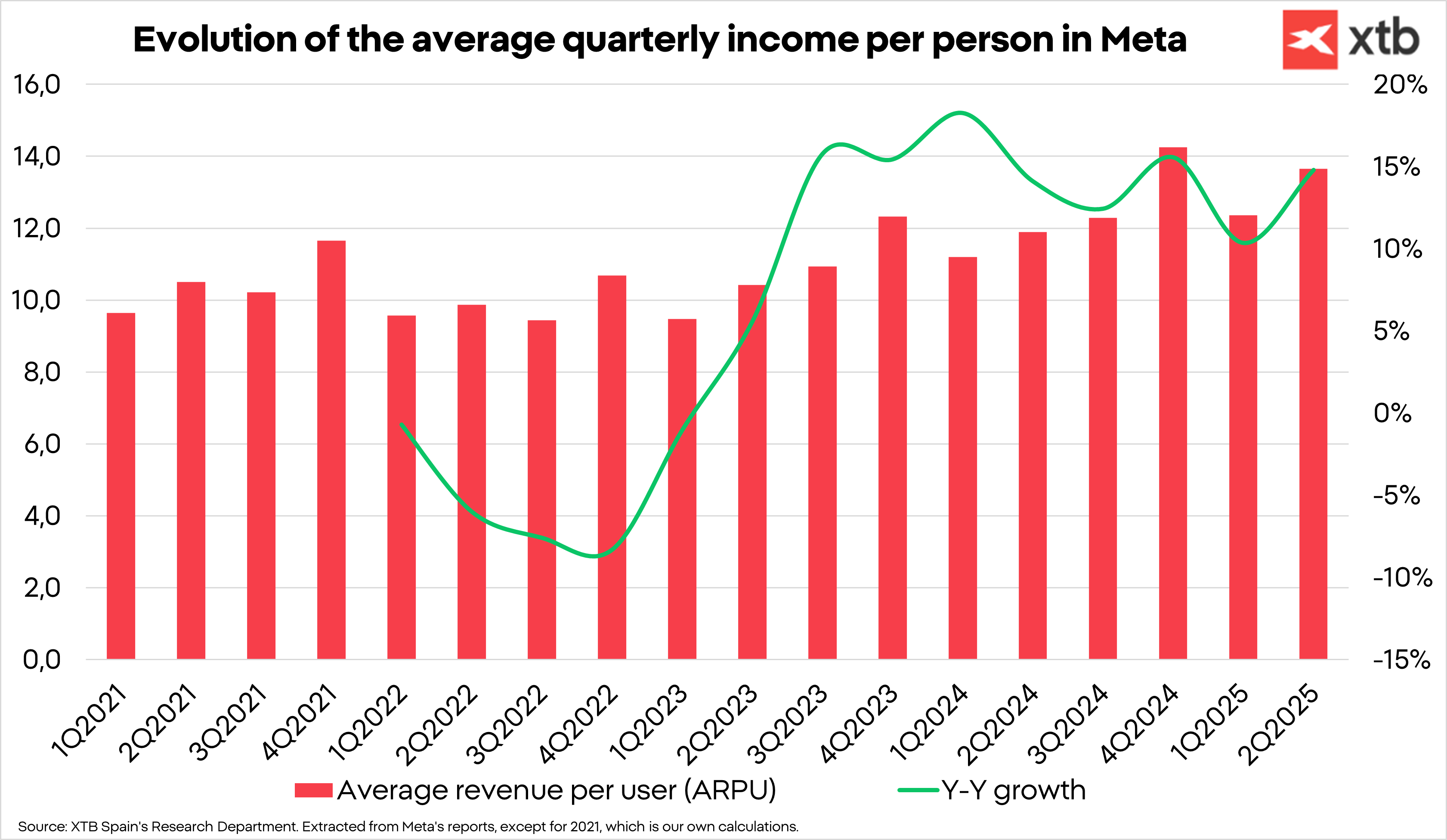

L’ARPU (ricavo medio per utente) delle piattaforme di Meta continua a crescere trimestre dopo trimestre e ha registrato un rimbalzo nel secondo trimestre del 2025. Tuttavia, riteniamo che questo sia solo l’inizio.

Crescita media dei prezzi e punti chiave di Meta

La crescita media dei prezzi è solida, dopo diversi trimestri di cali. Questo aumento medio dei prezzi, vicino alla doppia cifra, insieme alla crescita del numero di utenti, è ciò che sta alimentando la crescita a doppia cifra di Meta. L’unica regione in cui riteniamo che la crescita media del prezzo per annuncio sia eccessivamente bassa è l’Asia-Pacifico, anche se crediamo che abbia ancora un notevole potenziale. Questo mercato include l’India, una delle aree che, a nostro avviso, contribuiranno a migliorare questo indicatore, poiché sta diventando sempre più attraente per i brand.

Le impression hanno rallentato il loro ritmo di crescita, e attribuiamo ciò alla diminuzione delle ore trascorse sui social network a livello mondiale. Questa variabile è cruciale, poiché il prezzo applicato per annuncio dipende dal numero di interazioni e di impression ricevute. Tuttavia, abbiamo osservato un forte rimbalzo nell’ultimo trimestre e riteniamo che l’IA stia già iniziando ad avere un impatto.

L’intelligenza artificiale è una parte fondamentale della tesi di Meta. I ricavi dell’azienda dipendono dal numero di utenti, dalle interazioni degli utenti con gli annunci e dal prezzo di tali annunci. Per aumentare sia le interazioni che i prezzi, è necessario offrire l’annuncio giusto a ciascun utente. A tal fine, l’azienda utilizza già modelli di IA per identificare i modelli di comportamento degli utenti e comprendere quali contenuti generano maggiore coinvolgimento. In questo modo può offrire annunci più pertinenti, aumentando la probabilità che gli utenti vi interagiscano. Ciò consentirà un miglior targeting pubblicitario e, di conseguenza, un maggior ritorno sugli investimenti pubblicitari per gli inserzionisti, portando quindi a un aumento dei prezzi per Meta.

D’altro canto, entro il 2026, si prevede che il processo sarà ulteriormente automatizzato per gli inserzionisti, in modo che qualsiasi azienda possa allocare il proprio budget disponibile e lo strumento Advantage+ (la piattaforma basata su IA di Meta per gli inserzionisti) possa creare automaticamente una campagna di marketing completa con immagini e video. Ciò rappresenta un notevole risparmio di costi per gli inserzionisti, che potranno ridurre il personale interno o le spese per agenzie esterne. Questo significa liberare un mercato da oltre 400 miliardi di dollari all’anno, finora trascurato, poiché Meta era vista come un complemento, non come un sostituto.

I vantaggi competitivi di Meta

Meta possiede due vantaggi competitivi chiave che le consentono di mantenere margini elevati e di investire in progetti al momento non redditizi grazie alla generazione di cassa derivante dal suo core business. Questi vantaggi sono:

-

Effetto rete: l’effetto rete si riferisce all’aumento del valore di una rete man mano che cresce e più persone vi aderiscono. È tipico dei social network, quindi Meta — che possiede le più grandi reti sociali al mondo — ne beneficia pienamente. Facebook e Instagram sono preziosi per gli utenti perché consentono loro di trovare familiari, conoscenti e contenuti rilevanti. Di conseguenza, più grande è la rete, maggiore è il suo valore per gli utenti e, di riflesso, per gli inserzionisti, che scelgono Meta per investire i loro budget pubblicitari.

-

Economie di scala: con la crescita della rete, i costi vengono distribuiti su un numero maggiore di utenti, determinando una riduzione del costo per utente. Questo consente di aumentare i margini man mano che il business si espande.

-

Costi di sostituzione (Switching costs): questo vantaggio difensivo si manifesta quando il costo per il cliente di cambiare servizio è superiore ai benefici che otterrebbe passando a un’alternativa. Sebbene nel caso di Meta non sia ancora particolarmente elevato, riteniamo che potrebbe rafforzarsi con l’implementazione delle campagne automatizzate basate su IA, inducendo gli inserzionisti a non abbandonare Meta anche se altre opzioni potrebbero risultare leggermente più economiche.

Valutazione di Meta: qual è il prezzo obiettivo delle azioni?

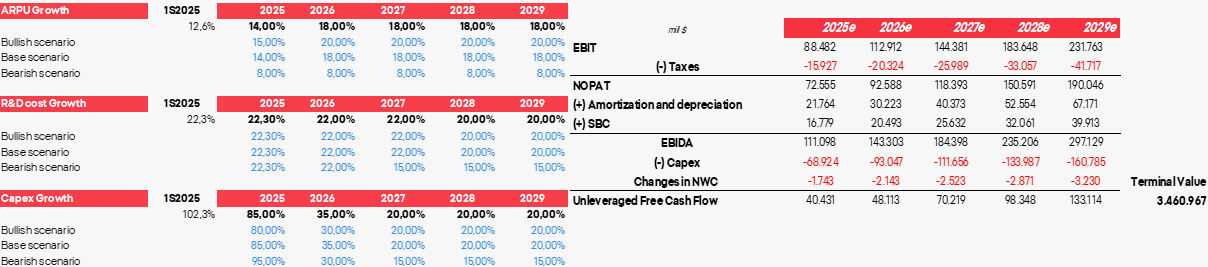

Per la nostra valutazione, abbiamo sviluppato tre scenari basati su tre variabili chiave: ARPU, spesa in R&S e capex.

Lo scenario base riflette in modo ragionevole i nuovi sviluppi di Meta potenziati dall’IA, che porteranno a un aumento delle impression, al potenziale di cattura di quote di mercato dalle agenzie di marketing e a una maggiore redditività per gli inserzionisti. Inoltre, l’azienda sta iniziando a monetizzare WhatsApp, e riteniamo che continuerà a espandere quel mercato. Abbiamo anche assunto che i ricavi di Reality Labs rimarranno costanti nonostante l’aumento dei costi.

- Abbiamo assunto un tasso di sconto dell’8% e un tasso fiscale del 18%.

- Lo scenario base evidenzia un potenziale sconto di quasi il 50% sui flussi di cassa, ma solo un sconto del 26,4% sui multipli di valutazione.

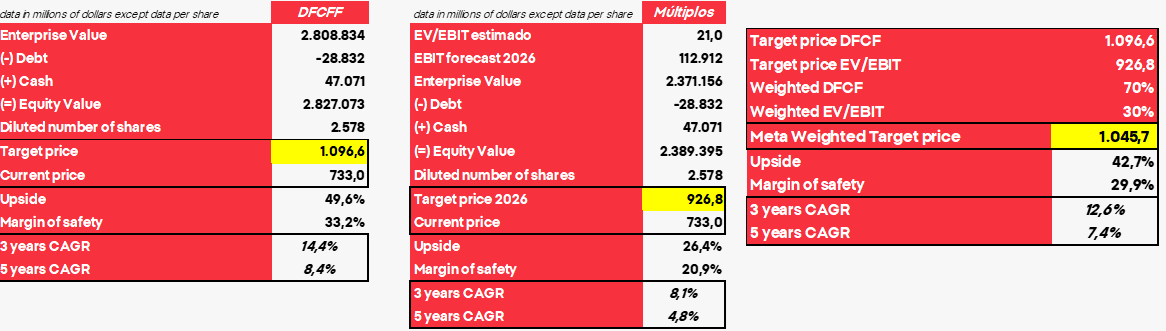

- La valutazione finale ci porta a un prezzo obiettivo per le azioni Meta di 1.045,7 dollari, che rappresenta un potenziale rialzo di poco più del 40%.

- Sebbene il CAGR non sia particolarmente elevato, riteniamo che Meta rimanga un’azienda di grande valore, con vantaggi competitivi che le permetteranno di restare tra le migliori aziende al mondo e di continuare a espandere il proprio business.

- In definitiva, la tesi di investimento su Meta non consiste nello sfruttare una specifica situazione di mercato, ma nell’acquistare un’azienda di qualità a prezzi ragionevoli, con un management che ha realmente interesse nel successo dell’azienda.

Lo scenario ottimista ci porta a un prezzo obiettivo di 1.232,7 dollari, che rappresenta un potenziale rialzo del 68%.

Nel frattempo, lo scenario pessimistico ci indica un prezzo obiettivo di 561,3 dollari, che comporterebbe un potenziale ribasso del 23%.

US OPEN: Il mercato amplia le perdite mentre crescono le preoccupazioni degli investitori

US OPEN: Trump mette fine alla tregua, Wall Street affonda in rosso

US OPEN: Il Nasdaq chiude il miglior trimestre degli ultimi anni

Apertura mercato USA: Micron non basta, Wall Street aggrava i ribassi

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.