- Gli indici azionari europei sono in ribasso, mentre l'aumento dei prezzi del petrolio e le crescenti tensioni geopolitiche alimentano le preoccupazioni per l'inflazione e per le prospettive della politica monetaria delle banche centrali.

- Donald Trump ha criticato l'Iran, affermando che il Memorandum d'Intesa (MoU) è con ogni probabilità ormai decaduto.

- Gli investitori attendono la pubblicazione dei verbali della prima riunione della Federal Reserve presieduta da Kevin Warsh, alla ricerca di indicazioni sul futuro percorso dei tassi di interesse.

- Il comparto energetico sta sovraperformando il mercato nel suo complesso: i titoli di Shell e BP registrano rialzi, sostenuti dall'aumento delle quotazioni del petrolio.

- Gli indici azionari europei sono in ribasso, mentre l'aumento dei prezzi del petrolio e le crescenti tensioni geopolitiche alimentano le preoccupazioni per l'inflazione e per le prospettive della politica monetaria delle banche centrali.

- Donald Trump ha criticato l'Iran, affermando che il Memorandum d'Intesa (MoU) è con ogni probabilità ormai decaduto.

- Gli investitori attendono la pubblicazione dei verbali della prima riunione della Federal Reserve presieduta da Kevin Warsh, alla ricerca di indicazioni sul futuro percorso dei tassi di interesse.

- Il comparto energetico sta sovraperformando il mercato nel suo complesso: i titoli di Shell e BP registrano rialzi, sostenuti dall'aumento delle quotazioni del petrolio.

I mercati azionari europei hanno aperto la seduta di mercoledì sotto pressione a causa dell'aumento delle tensioni geopolitiche in Medio Oriente e in vista della pubblicazione dei verbali della prima riunione della Federal Reserve presieduta da Kevin Warsh.

L'aumento dei prezzi del petrolio, alimentato dall'escalation delle tensioni tra Stati Uniti e Iran, ha pesato sul sentiment degli investitori, anche se il calo complessivo dei mercati rimane relativamente contenuto. Gli operatori sono sempre più preoccupati che un'energia più costosa possa riaccendere le pressioni inflazionistiche e ritardare la possibilità di futuri tagli dei tassi di interesse.

A incrementare l'incertezza contribuisce anche l'evoluzione della strategia comunicativa della Fed sotto la guida del nuovo presidente, che ha ridotto la propensione degli investitori ad assumere rischio. Al contrario, le società petrolifere e del gas stanno sovraperformando, beneficiando del rialzo delle quotazioni del greggio.

Donald Trump ha dichiarato che l'accordo di pace con l'Iran è probabilmente fallito e ha criticato la leadership di Teheran, segnalando che gli Stati Uniti sono pronti a riprendere le azioni militari qualora fosse necessario.

Sviluppi principali

- L'indice paneuropeo STOXX Europe 600 perde circa lo 0,6%, riflettendo un atteggiamento prudente degli investitori più che una vera e propria fase di vendite generalizzate.

- Il DAX tedesco arretra di circa l'1%, il CAC 40 francese scende dello 0,9%, mentre il FTSE 100 britannico e il FTSE MIB italiano perdono entrambi circa lo 0,7%.

- I futures sul petrolio Brent salgono di circa il 2%, portandosi intorno ai 75,60 dollari al barile, dopo il riaccendersi delle tensioni tra Stati Uniti e Iran e la decisione di Washington di revocare una deroga fondamentale che aveva consentito all'Iran di esportare petrolio greggio.

- L'aumento dei prezzi del petrolio ha rafforzato i timori che l'inflazione possa rimanere elevata più a lungo, spingendo al rialzo i rendimenti dei titoli di Stato europei e riducendo l'appetito per gli asset più rischiosi.

- Gli investitori sono concentrati sulla pubblicazione dei verbali della riunione della Fed di giugno, la prima sotto la presidenza di Kevin Warsh, che ha segnalato un approccio comunicativo meno trasparente rispetto ai suoi predecessori.

- Poiché quasi la metà dei membri della Fed aveva indicato nell'ultima riunione di rimanere favorevole alla possibilità di ulteriori rialzi dei tassi, un tono restrittivo (hawkish) nei verbali potrebbe spingere i mercati a rivedere al rialzo le aspettative sui tassi di interesse globali.

- I grandi gruppi petroliferi stanno sovraperformando nella seduta odierna: BP guadagna circa il 2,3% e Shell sale di circa l'1,6%, posizionandosi tra i migliori titoli dei mercati azionari europei.

EU50, DE40 (intervallo giornaliero D1)

Il contratto futures sull'Euro Stoxx 50 continua a essere scambiato vicino al limite superiore del proprio canale rialzista, suggerendo che esiste ancora un margine significativo per una correzione qualora le tensioni geopolitiche dovessero intensificarsi ulteriormente.

L'attuale livello di supporto chiave si trova intorno ai 6.240 punti, area rafforzata dai precedenti movimenti dei prezzi.

Fonte: xStation5

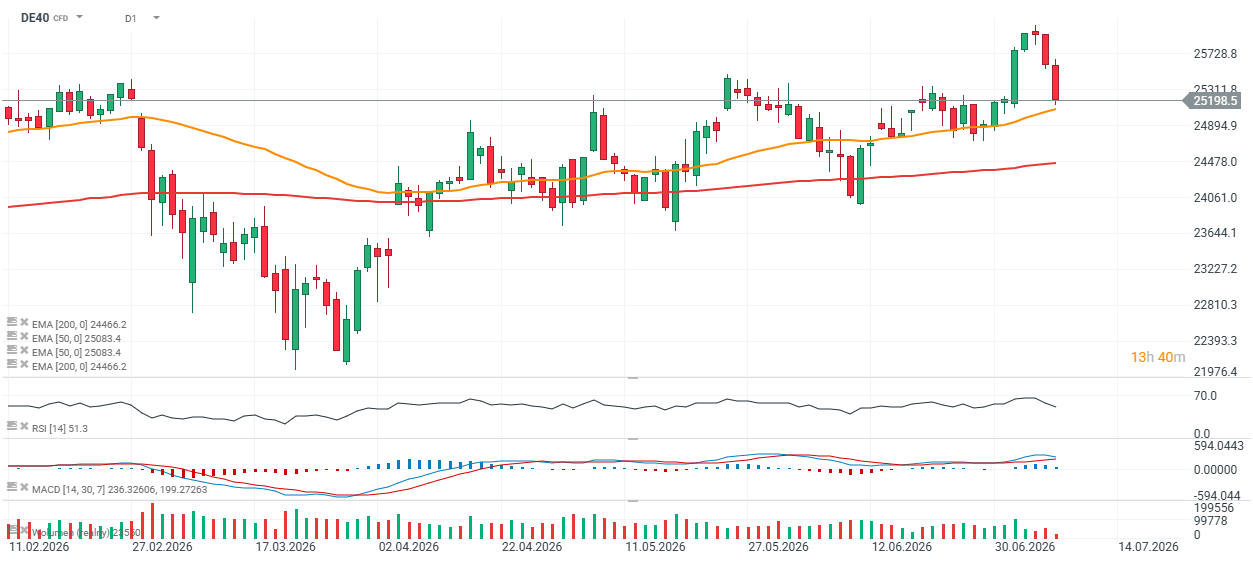

Il contratto futures sul DAX ha effettuato un ritracciamento verso la propria media mobile esponenziale a 50 giorni (EMA 50), situata in prossimità del livello dei 25.000 punti.

Una rottura al ribasso di questo supporto potrebbe segnalare un nuovo impulso negativo di entità simile e aprire la strada a un test della media mobile esponenziale a 200 giorni (EMA 200).

Gli sviluppi geopolitici legati all'Iran rimarranno il principale fattore da monitorare, poiché un'ulteriore escalation delle tensioni potrebbe esercitare ulteriore pressione sui titoli azionari tedeschi.

Fonte: xStation5

Grafico del giorno: EURUSD dopo la riunione della Fed

Calendario economico: dati chiave sull'inflazione (CPI) in Europa e risultati dei giganti del petrolio

Notizie del mattino: l'IA alimenta il rimbalzo. Il settore tecnologico torna protagonista.

BOJ lascia i tassi invariati

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.