Lunedì 25 maggio si è aperto sui mercati finanziari con un forte calo dei prezzi del petrolio, una potente apertura dei futures di Wall Street e rialzi nel mercato dei metalli preziosi. Questo scenario si sviluppa in una giornata festiva per il mercato statunitense a causa del Memorial Day.

Nel corso del fine settimana, diversi segnali hanno suggerito che un accordo tra Stati Uniti e Iran sia molto vicino, sebbene Trump stesso abbia ammesso che probabilmente potrebbero volerci ancora alcuni giorni. Anche se nella realtà non è cambiato nulla di concreto, il mercato torna ancora una volta a vivere di aspettative e sta reagendo chiaramente alla potenziale riapertura dello Stretto di Hormuz.

Il petrolio Brent perde quasi il 5%, scambiando su livelli vicini ai 95 dollari al barile, mentre il WTI arretra leggermente di più, attestandosi intorno ai 91 dollari al barile. Al contrario, il prezzo dell’oro è salito dell’1% a 4.550 dollari l’oncia, mentre l’argento guadagna fino al 2,5%, scambiando sopra i 77 dollari l’oncia.

I futures sull’S&P 500 stanno registrando nuovi massimi storici consecutivi, avvicinandosi a quota 7.559 punti, con un rialzo di quasi l’1% prima dell’apertura dei mercati europei.

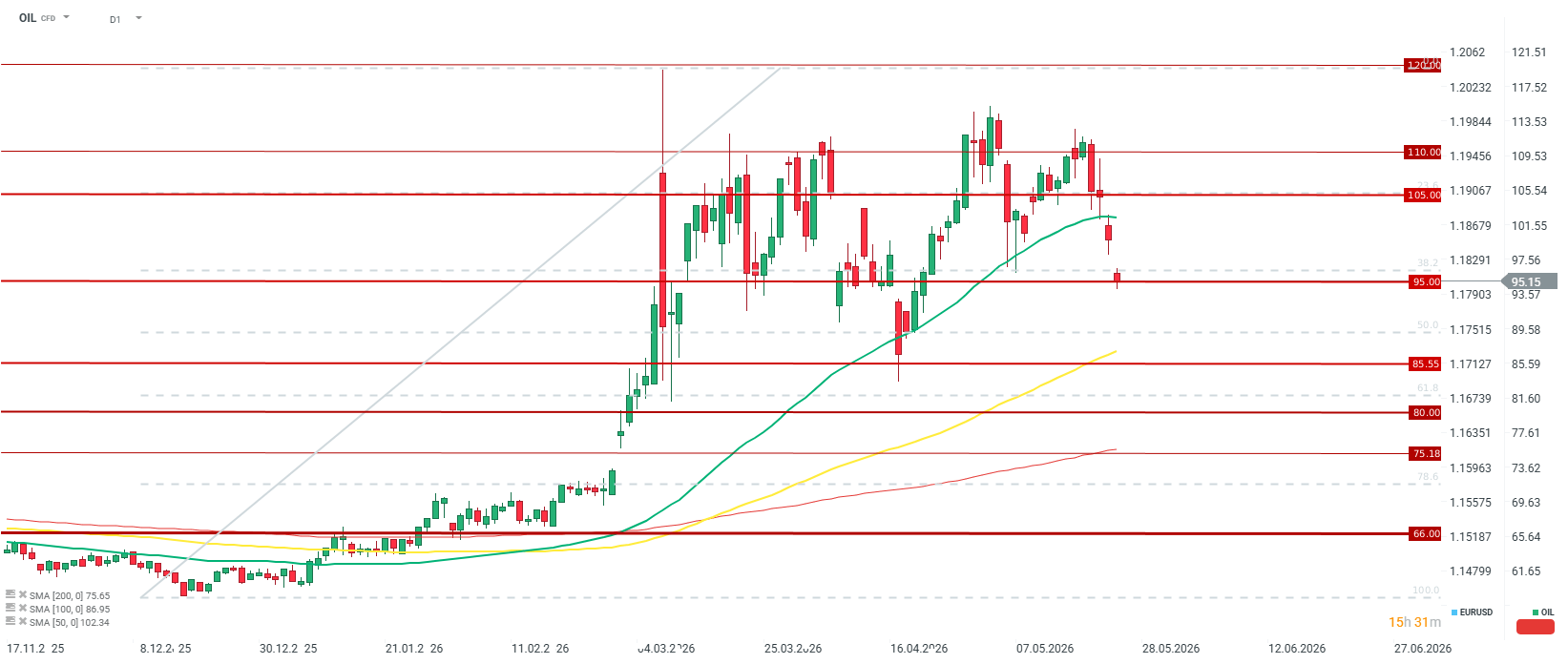

Il petrolio greggio perde circa il 5% all’inizio dell’ultima settimana di maggio, toccando i livelli più bassi da oltre un mese. Tuttavia, anche in uno scenario di forte ottimismo, sembra che un supporto di breve termine possa collocarsi intorno agli 85 dollari al barile e, in caso di un massiccio ritorno dell’offerta, in un intervallo compreso tra 75 e 80 dollari al barile. Fonte: xStation5

Anatomia dell’accordo: cosa c’è davvero sul tavolo delle negoziazioni?

La bozza tecnica del potenziale accordo trapelata ai media non implica una pace duratura, bensì un congelamento temporaneo della crisi. Il testo attualmente in discussione prevede un’estensione di 60 giorni dell’attuale fragile cessate il fuoco. Durante questo periodo, lo Stretto di Hormuz verrebbe riaperto in modo condizionato al traffico commerciale delle petroliere, mentre all’Iran verrebbe concessa un’autorizzazione temporanea alla vendita del proprio petrolio greggio.

In cambio, Teheran avrebbe accettato “in linea di principio” di smaltire le proprie scorte di uranio altamente arricchito. Tuttavia, il nodo centrale resta nei dettagli: la tempistica precisa di questo processo e la moratoria definitiva su ulteriori attività di arricchimento dovrebbero essere rinviate e negoziate soltanto in un momento futuro ancora indefinito. La bozza include inoltre una progressiva riduzione del conflitto parallelo tra Israele e Hezbollah in Libano, scoppiato circa tre mesi fa in seguito a un attacco congiunto di forze statunitensi e israeliane contro Teheran.

Sebbene il Segretario di Stato statunitense Marco Rubio abbia dichiarato pubblicamente di essere “molto fiducioso” sulla possibilità di raggiungere un buon compromesso, le tensioni politiche interne da entrambe le parti potrebbero far deragliare i negoziati in qualsiasi momento.

La disputa sui miliardi congelati

L’Iran chiede con fermezza lo sblocco immediato dei propri asset finanziari congelati. Nel frattempo, rappresentanti dell’amministrazione Trump hanno chiaramente comunicato ai giornalisti che l’attuale struttura dell’accordo non prevede affatto il rilascio di tali fondi. L’agenzia iraniana Tasnim avverte già che, proprio per questo motivo, l’intera bozza potrebbe rapidamente finire nel cestino.

Assenza di restrizioni chiave

Il quadro negoziale in elaborazione non impone un divieto diretto allo sviluppo dell’arsenale missilistico iraniano né un divieto permanente all’arricchimento dell’uranio — i due obiettivi originari e prioritari di Trump. Questo sta provocando forti reazioni tra gli esponenti più interventisti statunitensi. Il presidente della Commissione Difesa del Senato, Roger Wicker, ha definito apertamente il nuovo cessate il fuoco un “disastro”, accusandolo di sprecare tutti i precedenti successi militari dell’operazione Epic Fury. Al tempo stesso, Trump continua a ribadire che l’Iran non otterrà mai un’arma nucleare.

La pressione di Israele

In una conversazione privata con Trump, il primo ministro Benjamin Netanyahu avrebbe ricordato che qualsiasi accordo definitivo dovrà eliminare in modo totale e incondizionato la minaccia nucleare iraniana.

La realtà logistica: perché il ritorno del petrolio richiederà mesi

Anche ipotizzando uno scenario ultra-ottimistico in cui i documenti vengano firmati nei prossimi giorni, la ricostruzione fisica delle catene di approvvigionamento interrotte richiederà molti mesi, se non anni. I mercati dei futures reagiscono immediatamente, ma le infrastrutture fisiche operano secondo tempi completamente diversi.

Il conflitto armato ha bloccato il flusso di circa 14 milioni di barili di petrolio al giorno. Lo Stretto di Hormuz gestiva quasi il 20% delle forniture mondiali di petrolio e carburanti, oltre al 20% del trasporto globale di gas naturale liquefatto (GNL). Sebbene Arabia Saudita ed Emirati Arabi Uniti abbiano massimizzato la capacità degli oleodotti alternativi che aggirano lo stretto, queste rotte non sono riuscite a compensare il massiccio deficit di offerta. Finora, la guerra ha interrotto il flusso di oltre un miliardo di barili di greggio.

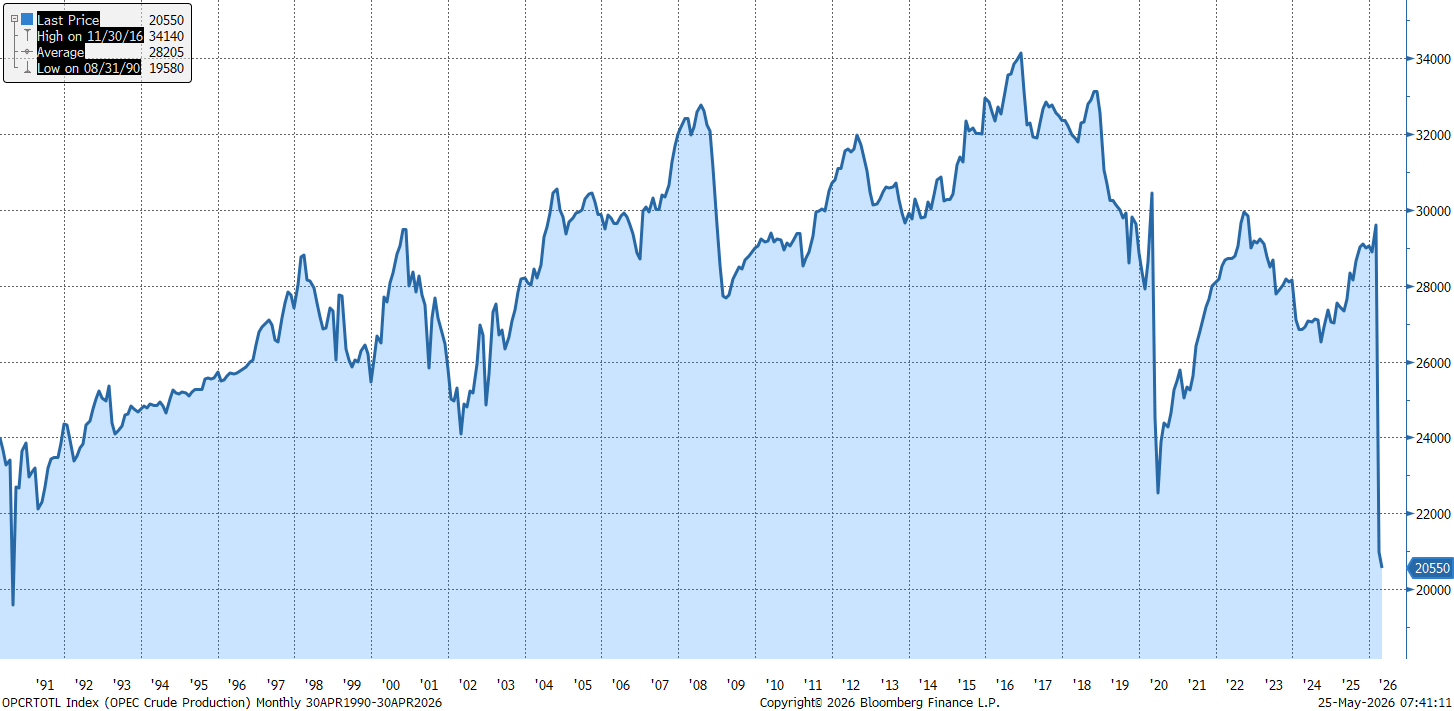

La previsione più significativa arriva dall’amministratore delegato della compagnia petrolifera statale degli Emirati Arabi Uniti, Adnoc. Secondo le sue stime, anche in caso di cessazione immediata delle ostilità, riportare i volumi ad appena l’80% dei livelli prebellici richiederebbe almeno quattro mesi. Il pieno ripristino della capacità di transito precedente alla guerra non avverrebbe prima della prima o seconda metà del 2027. Tuttavia, vale anche la pena ricordare che negli anni ’90 il ritorno della produzione OPEC fu rapido e il calo dei prezzi ancora più veloce.

La produzione petrolifera dell’OPEC è scesa a livelli che non si vedevano dal 1990. All’epoca, il recupero della produzione fu molto rapido e segnò l’inizio di una crescita costante dell’estrazione di petrolio del cartello fino alla fine del decennio. Fonte: Bloomberg Finance LP

Previsioni sui prezzi: il Brent dirà addio definitivo ai 100 dollari?

L’attuale fuga di capitali dai contratti sul petrolio greggio potrebbe rivelarsi prematura. Se nei prossimi giorni non emergeranno prove concrete che dimostrino come l’ottimismo statunitense fosse ben fondato, il prezzo del Brent potrebbe facilmente tornare sopra la soglia dei 100 dollari al barile.

Il principale problema strutturale dei mercati resta il drastico esaurimento delle riserve globali. I Paesi consumatori, nel tentativo di evitare la paralisi delle proprie economie, hanno ridotto le scorte a un ritmo record. Solo tra marzo e aprile, le riserve si sono contratte di altre centinaia di milioni di barili. Il mondo si trova ora davanti alla necessità di ricostituire questi serbatoi svuotati.

A condizione che il traffico marittimo riprenda effettivamente nel mese di giugno, la U.S. Energy Information Administration (EIA) prevede un prezzo medio del Brent pari a 89 dollari al barile entro la fine di quest’anno e a 79 dollari nel 2027. Tuttavia, economisti indipendenti — come Hamad Hussain di Capital Economics — invitano alla cautela, sottolineando che un reale miglioramento dell’equilibrio tra domanda e offerta non si verificherà prima della seconda metà del 2027, mantenendo i prezzi delle materie prime su livelli elevati per buona parte dei prossimi dodici mesi circa.

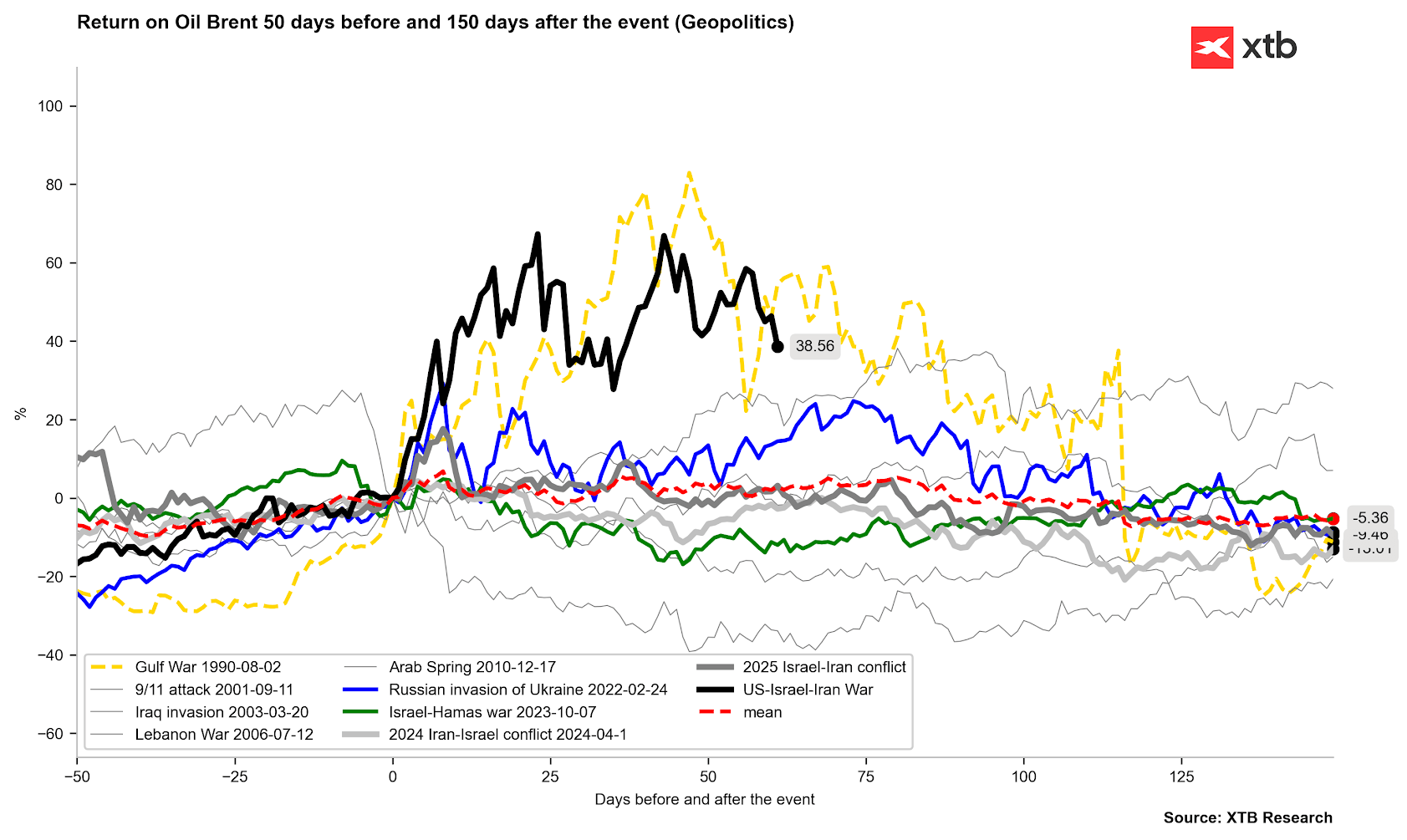

I prezzi del petrolio greggio stanno iniziando a muoversi in una direzione simile a quella osservata nelle situazioni del 1990 e del 2022. Tuttavia, come dimostra la storia, il percorso futuro del petrolio potrebbe rimanere instabile e caratterizzato da forti oscillazioni per molti mesi a venire. Fonte: Bloomberg Finance LP, XTB

Per il consumatore finale, un altro fattore chiave rimane il seguente: i prezzi alle stazioni di servizio potrebbero scendere molto più lentamente rispetto alle quotazioni del petrolio sui mercati finanziari. Finché il greggio più economico non raggiungerà le raffinerie e i costi di trasporto non diminuiranno, i prezzi alla pompa resteranno elevati. È inoltre importante sottolineare che i Paesi produttori avranno bisogno di prezzi relativamente alti rispetto alle condizioni di mercato per ricostruire le proprie infrastrutture e i canali di transito.

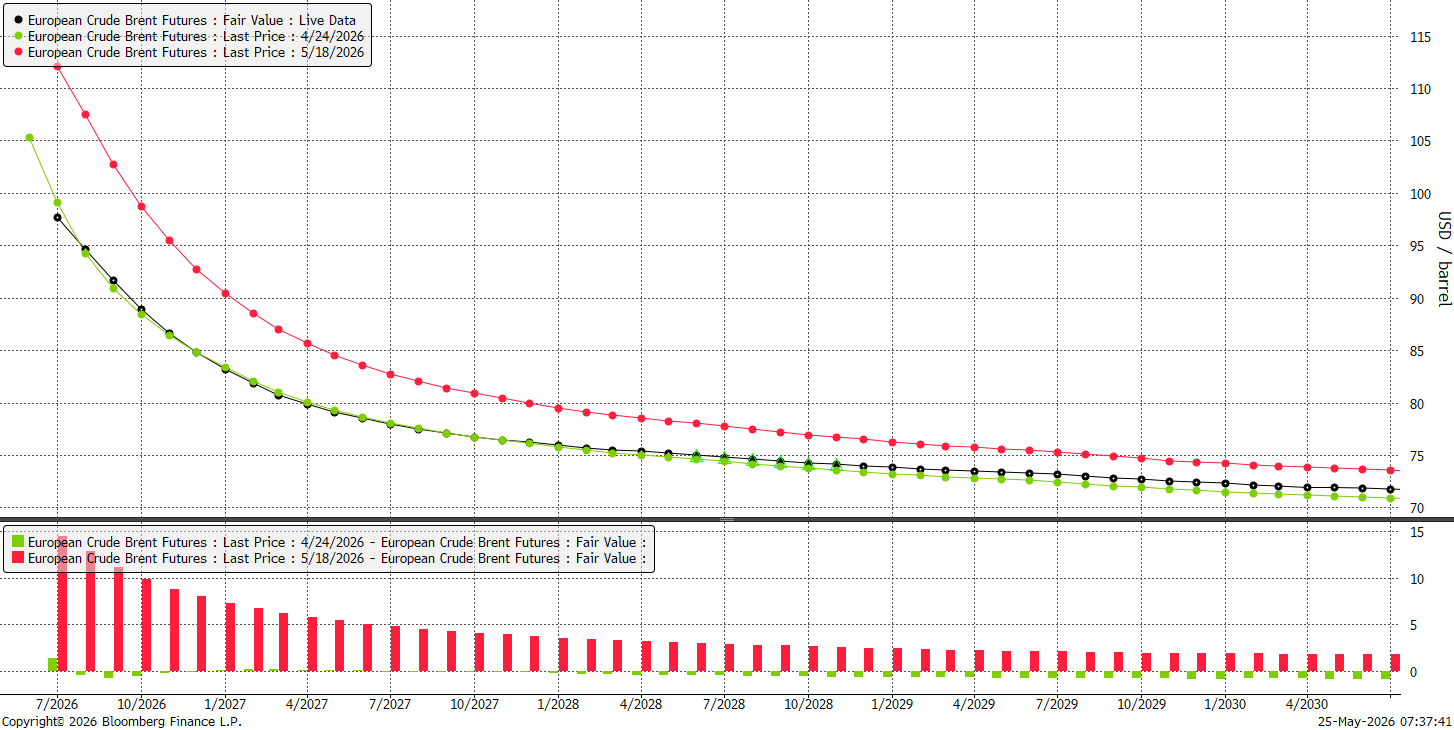

La curva dei futures attuale quasi coincide con quella osservata un mese fa. D’altra parte, una settimana fa era più alta di diversi dollari, anche fino a una dozzina. La normalizzazione degli spread tra le scadenze è già piuttosto significativa e il mercato sembra trovarsi in una fase di riequilibrio verso aprile 2027, quando il petrolio è atteso a circa 80 dollari al barile. Fonte: Bloomberg Finance LP

Ripresa dell'Eurozona? Dati PMI positivi frenati dai prezzi elevati di petrolio e gas.

Il petrolio sale di oltre il 3% 🛢️

Notizie del mattino: aziende di IA e oro tornano in auge? (22.07.2026)

Il discorso di Warsh al Congresso: tolleranza zero verso l'inflazione, ma nessun cambiamento dei tassi di interesse?

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.