- Ripresa industriale illusoria: Sebbene i dati PMI siano tornati sopra la soglia dei 50 punti, la crescita è guidata da un accumulo precauzionale delle scorte dovuto al panico, più che da una domanda reale; in Germania, il sentiment delle imprese ha raggiunto il livello più basso degli ultimi 18 mesi.

- Rischi di stagflazione e “scenario avverso”: Con il petrolio vicino ai 110 dollari, l’Eurozona si sta avvicinando allo scenario di stress test della BCE, che prevede un’inflazione in accelerazione fino al 3,5% e richiede una risposta monetaria decisa.

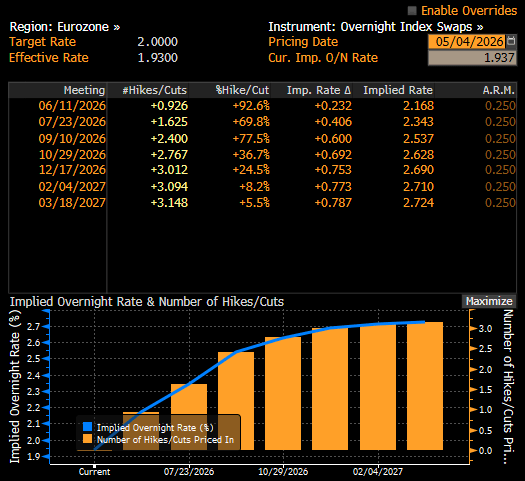

- Prezzi di mercato sui rialzi dei tassi: Gli investitori scontano quasi con certezza un rialzo dei tassi a giugno e prevedono tre aumenti complessivi nel corso dell’anno (fino al 2,75%), mantenendo i rendimenti dei titoli tedeschi a 2 anni ancorati intorno al 2,67%.

- Ripresa industriale illusoria: Sebbene i dati PMI siano tornati sopra la soglia dei 50 punti, la crescita è guidata da un accumulo precauzionale delle scorte dovuto al panico, più che da una domanda reale; in Germania, il sentiment delle imprese ha raggiunto il livello più basso degli ultimi 18 mesi.

- Rischi di stagflazione e “scenario avverso”: Con il petrolio vicino ai 110 dollari, l’Eurozona si sta avvicinando allo scenario di stress test della BCE, che prevede un’inflazione in accelerazione fino al 3,5% e richiede una risposta monetaria decisa.

- Prezzi di mercato sui rialzi dei tassi: Gli investitori scontano quasi con certezza un rialzo dei tassi a giugno e prevedono tre aumenti complessivi nel corso dell’anno (fino al 2,75%), mantenendo i rendimenti dei titoli tedeschi a 2 anni ancorati intorno al 2,67%.

I dati manifatturieri più recenti di aprile 2026 presentano una facciata ingannevolmente positiva per l’Eurozona. Sebbene i dati principali indichino una tanto attesa ripresa, la dinamica sottostante rivela un blocco economico ancora segnato da profonde fratture strutturali, aggravate dal conflitto in corso in Medio Oriente. Il PMI manifatturiero dell’Eurozona è salito a 52,2, ma gli operatori di mercato guardano oltre il dato headline con crescente preoccupazione.

Un’area a due velocità guidata da acquisti preventivi

Per la prima volta in quasi quattro anni, tutte le otto economie monitorate dell’Eurozona sono tornate in territorio di espansione (sopra 50,0). Tuttavia, i fattori alla base di questa crescita sono tutt’altro che organici:

Francia e periferia: il PMI francese è salito a 52,8, con un contributo significativo anche da Italia e Spagna. Tuttavia, questa “crescita” è in gran parte il risultato di un forte accumulo di scorte. Di fronte a un’elevata incertezza sulle future catene di approvvigionamento, le imprese stanno anticipando gli ordini per proteggersi da possibili aumenti dei prezzi e carenze di offerta.

Germania in ritardo: in Germania, cuore industriale d’Europa, la situazione appare più fragile. Sebbene il PMI sia salito a 51,4, la fiducia delle imprese è scesa in territorio negativo per la prima volta negli ultimi 18 mesi. Il settore è sotto pressione a causa di gravi ritardi nelle consegne e di un continuo aumento dei costi di input.

La chiusura prolungata dello Stretto di Hormuz resta il principale collo di bottiglia per il continente. Le interruzioni delle catene di approvvigionamento sono ora ai livelli più critici dalla metà del 2022. L’inflazione dei costi di produzione ha raggiunto un massimo di 46 mesi, costringendo i produttori a trasferire rapidamente questi aumenti sui prezzi finali.

Lo “scenario avverso” della BCE diventa il nuovo riferimento

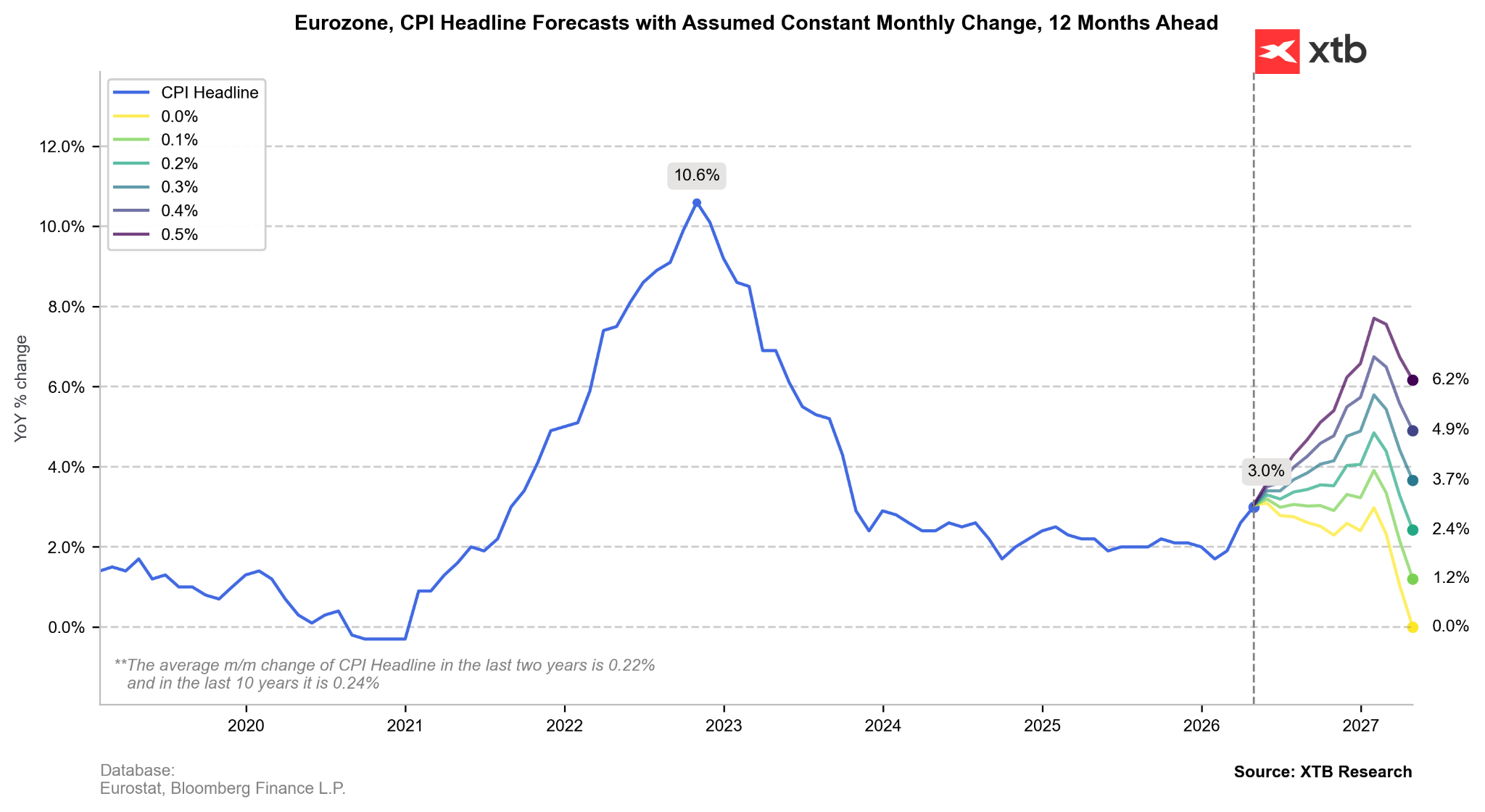

La pubblicazione simultanea del Survey of Professional Forecasters (SPF) della BCE conferma il tono più restrittivo, con le aspettative di inflazione per il 2026 riviste al rialzo al 2,7%. Sebbene la presidente della BCE Christine Lagarde mantenga una certa ambiguità sui modelli interni dell’istituto, la realtà dei mercati — con il Brent vicino ai 110 dollari al barile — colloca l’Eurozona pienamente nello “scenario avverso” della BCE.

In questo scenario di stress test, il petrolio a 119 dollari porterebbe l’inflazione al 3,5%, rendendo necessaria una risposta monetaria aggressiva.

Politica monetaria e debito sovrano

Riallineamento del percorso dei tassi: i mercati swap prezzano ormai con quasi certezza tre rialzi da 25 punti base entro l’anno. Il sentiment converge verso un primo intervento già a giugno, che porterebbe il tasso sui depositi al 2,75%.

Rendimenti Bund: la parte breve della curva tedesca sembra aver trovato un equilibrio. I rendimenti dei Bund a 2 anni, al 2,67%, riflettono adeguatamente la lettura restrittiva del mercato sulla curva OIS. Salvo un movimento del petrolio verso quota 120 dollari, ulteriori pressioni al rialzo sui rendimenti potrebbero risultare limitate nel breve termine.

I mercati stanno ormai scontando un rialzo a giugno con probabilità prossima al 100%.

Lo spettro della stagflazione sull’euro

La riluttanza della BCE a definire esplicitamente l’attuale contesto come “stagflazionistico” non ha impedito ai mercati di farlo. La banca centrale si trova nella scomoda posizione di dover alzare i tassi non per raffreddare un’economia surriscaldata, ma per ancorare le aspettative di inflazione di fronte a uno shock dal lato dell’offerta.

Se lo “scenario cigno nero” di un’inflazione al 4% dovesse materializzarsi, la BCE avrebbe poche alternative se non accelerare il proprio ciclo restrittivo.

Le proiezioni interne suggeriscono che l’inflazione potrebbe superare la soglia del 4% entro la fine dell’anno prima di tornare verso la media storica, a condizione che i mercati energetici si stabilizzino. Fonte: Bloomberg Finance LP, XTB

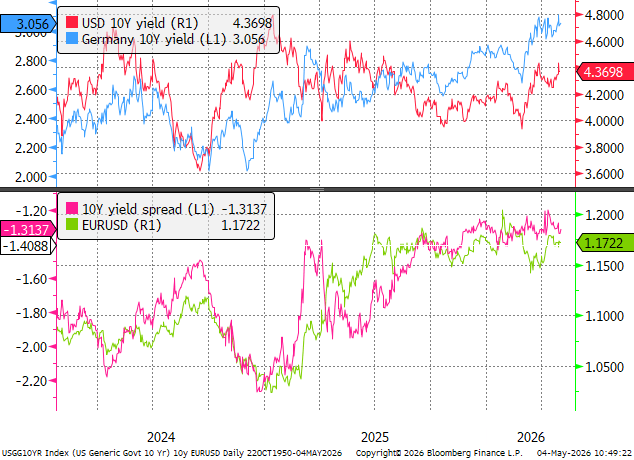

EUR/USD: spread dei rendimenti vs realtà

Da una prospettiva macroeconomica, l’euro appare equamente valutato rispetto ai tassi reali. Tuttavia, la traiettoria della valuta resta strettamente legata alla determinazione della BCE. Se il Consiglio direttivo dovesse attuare i tre rialzi attualmente scontati dal mercato, i rendimenti dei Bund a 10 anni probabilmente subirebbero revisioni significativamente al rialzo.

La coppia EUR/USD rimane strettamente correlata allo spread dei rendimenti a 10 anni. Fonte: Bloomberg Finance LP, XTB

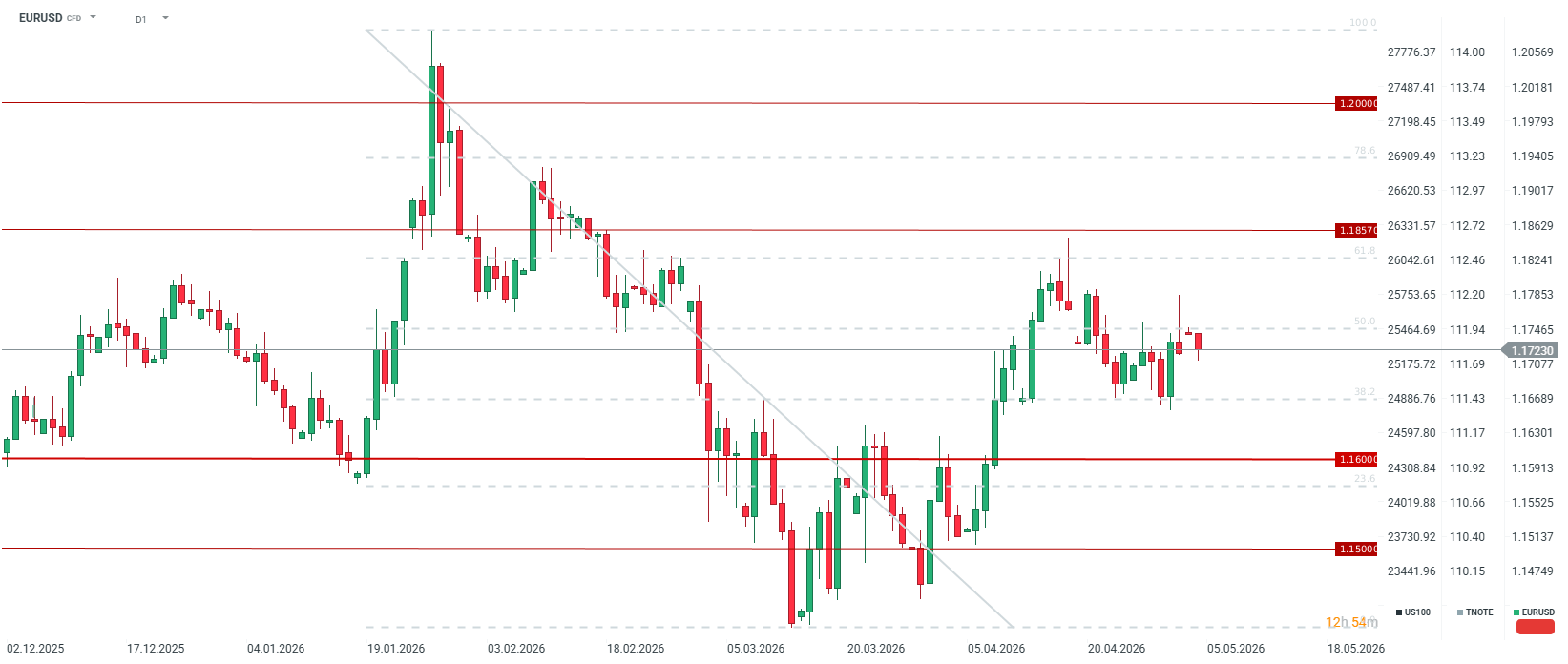

Tecnicamente, la coppia ha mostrato un indebolimento dopo una breve estensione verso il livello di 1,1800 registrata lo scorso venerdì. In assenza di nuovi catalizzatori geopolitici o macroeconomici, l’euro è atteso in fase di consolidamento tra i livelli di ritracciamento di Fibonacci del 38,2% e del 50,0%, mentre i trader valutano il rischio di un rallentamento indotto dalla BCE contro pressioni inflazionistiche persistenti.

Fonte: xStation5

Ripresa dell'Eurozona? Dati PMI positivi frenati dai prezzi elevati di petrolio e gas.

Il petrolio sale di oltre il 3% 🛢️

Notizie del mattino: aziende di IA e oro tornano in auge? (22.07.2026)

Il discorso di Warsh al Congresso: tolleranza zero verso l'inflazione, ma nessun cambiamento dei tassi di interesse?

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.