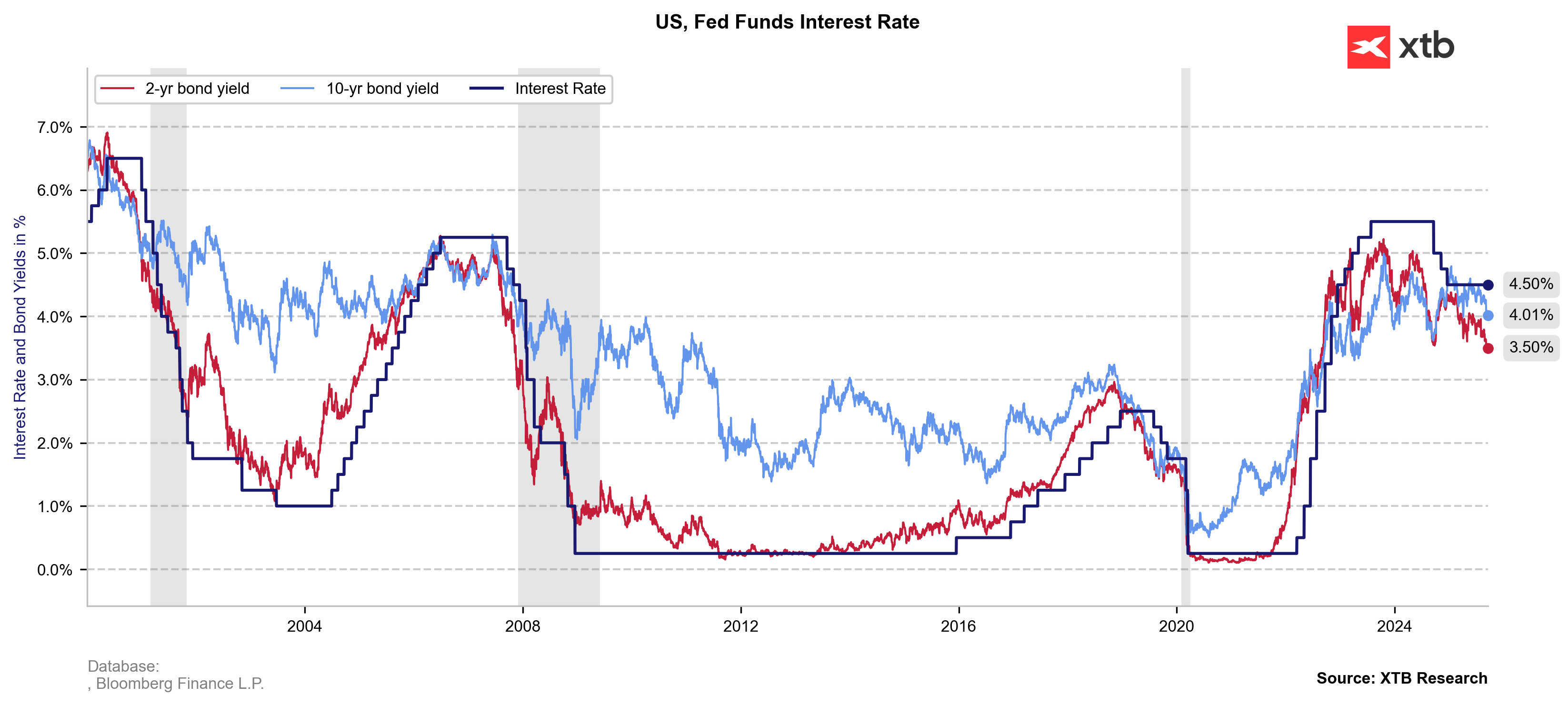

Alle 20:00 CET, la Federal Reserve annuncerà la sua decisione sui tassi d’interesse negli Stati Uniti. Da settimane il mercato prevede un taglio di 25 punti base — il primo dall’ultima riduzione dal 4,75% al 4,5% nel dicembre 2024. Cresce anche la speculazione su un possibile “jumbo cut” da 50 punti base, anche se un’eventuale mossa di questo tipo potrebbe essere interpretata come un segnale potenzialmente hawkish per gli ultimi mesi del mandato di Powell.

I rendimenti dei bond sono chiaramente in modalità difensiva, segnalando aspettative molto forti di un ritorno ai tagli dei tassi negli Stati Uniti. Escludendo il calo netto dopo il Liberation Day, i Treasury a 10 anni statunitensi sono ai minimi da novembre 2024.

Fonte: XTB Research, dati Bloomberg

Cosa aspettarsi dal FOMC di oggi:

La Fed dovrebbe tagliare i tassi di 25 punti base, portandoli nella fascia 4,00–4,25%, per la prima volta dal dicembre 2024. Il taglio sarebbe una risposta a una serie di dati sul mercato del lavoro più deboli, che richiedono un riequilibrio della politica monetaria per prevenire un aumento della disoccupazione in un contesto di elevata incertezza economica.

Si prevede anche che il FOMC di settembre metta in evidenza divisioni crescenti all’interno della Fed. Il nuovo nominato da Donald Trump al Board of Governors, Stephen Miran, probabilmente supporterà un “jumbo cut” di 50 punti base, riflettendo l’agenda economica del presidente. Nel frattempo, Jeffrey Schmid del Kansas ha espresso sostegno per il mantenimento dei tassi invariati, citando la crescita elevata dei prezzi alimentari, che potrebbe influenzare fortemente le aspettative di inflazione tra i consumatori a basso e medio reddito. L’ultima rottura dal consenso si è verificata all’ultimo meeting, quando Michelle Bowman e Christopher Waller hanno votato a favore di un taglio.

Il comunicato ufficiale di politica monetaria dovrebbe riconoscere i rischi crescenti sul mercato del lavoro. La frase attuale “le condizioni del mercato del lavoro rimangono solide” probabilmente lascerà spazio a un riferimento alla crescita più lenta dell’occupazione. D’altro canto, i riferimenti a “inflazione leggermente elevata” e “bassa disoccupazione” dovrebbero rimanere invariati, con la Fed attenta ai rischi su entrambi i lati del suo mandato.

Oltre alla decisione sui tassi, la Fed rilascerà anche le previsioni aggiornate per le principali variabili macro. Il consenso prevede un aumento delle stime dell’inflazione core PCE dal 3% al 3,1%, mentre le previsioni di PIL (1,4%) e disoccupazione (4,5%) per il 2025 dovrebbero rimanere invariate.

Nonostante le aspettative del mercato siano dovish, il taglio di settembre potrebbe assumere un tono hawkish, sottolineando l’obiettivo a lungo termine di stabilità dei prezzi e la disoccupazione ancora storicamente bassa. Se Powell non enfatizzerà la debolezza del mercato del lavoro più di quanto fatto a Jackson Hole (cioè il rischio che una crescita più lenta dell’occupazione possa rapidamente trasformarsi in crisi in caso di shock esterni), e se l’inflazione sarà descritta come ancora in aumento piuttosto che transitoria, allora anche un taglio di 50 punti base potrebbe essere visto come una previdenza preventiva per i mesi a venire.

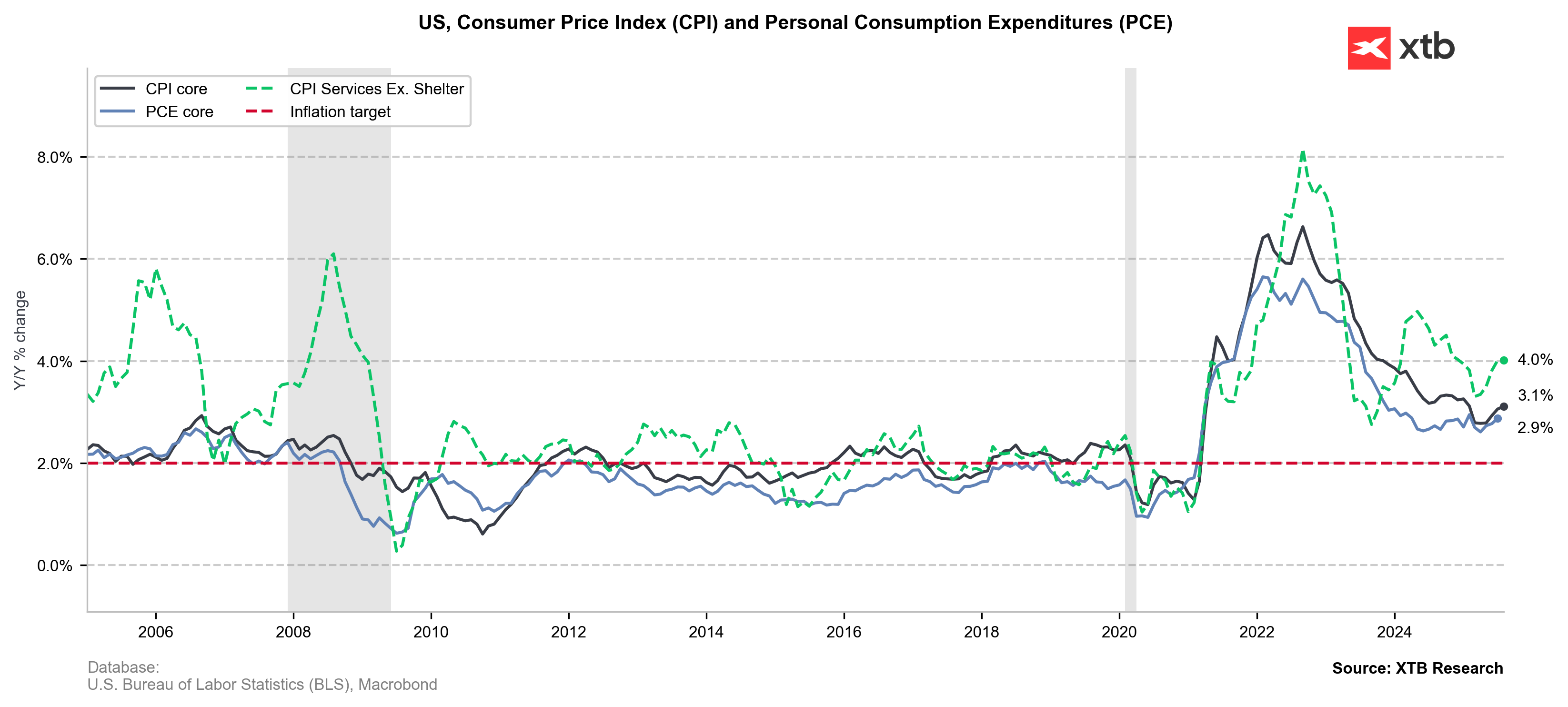

L'inflazione CPI è aumentata ad agosto in linea con le aspettative, trainata in gran parte dalla crescita dei prezzi dei servizi non correlata alle tariffe. Fonte: XTB Research, dati Macrobond

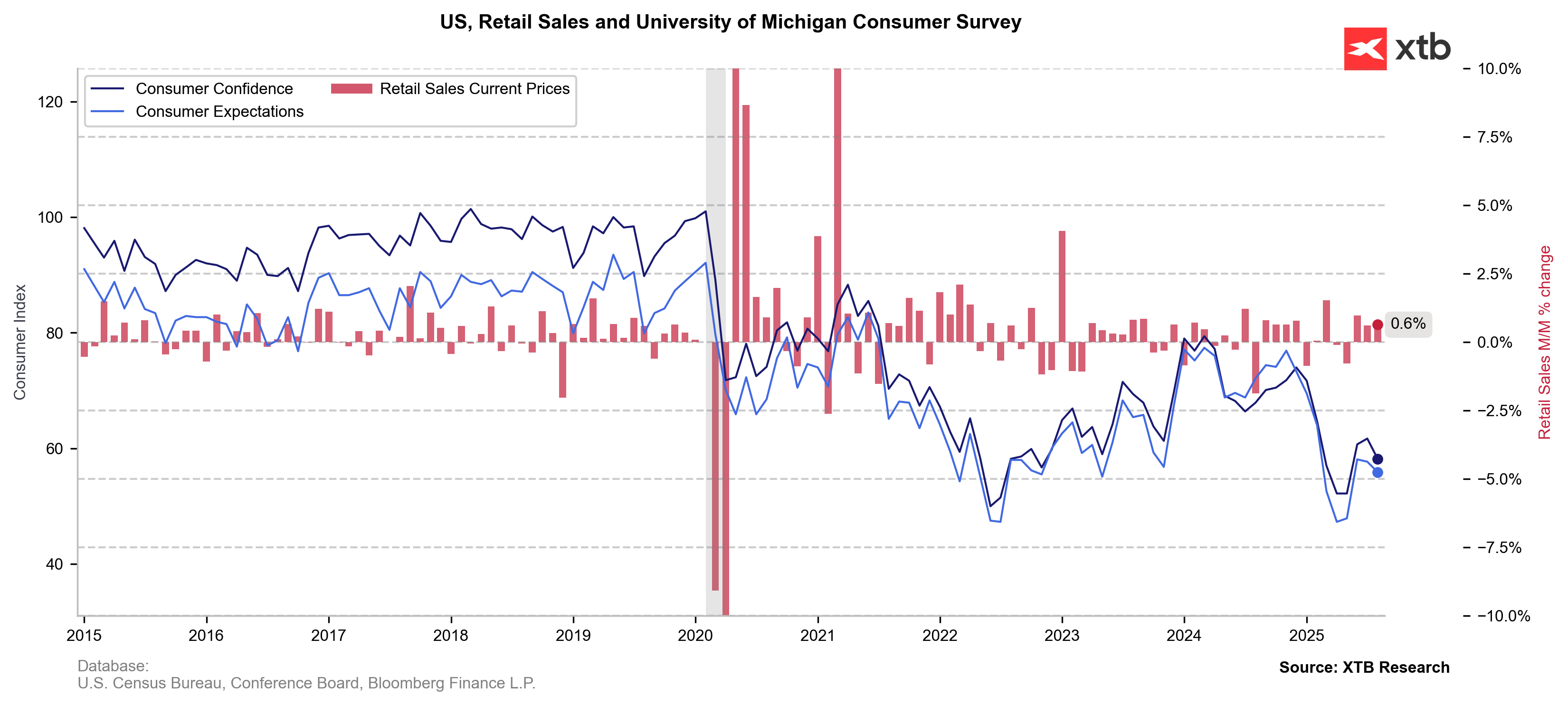

I dati sulle vendite al dettaglio di ieri sono risultati molto superiori alle attese (0,6% m/m contro lo 0,1% previsto), indicando una sorprendente resilienza dei consumatori nonostante il chiaro calo della domanda di lavoro e la tendenza generale di “meno assunzioni, più licenziamenti”. L’aumento delle vendite ha interessato un ampio ventaglio di settori, nonostante gli aumenti di prezzo post-tariffa, un fattore che dovrebbe destare attenzione tra i membri più hawkish della Fed.

Fonte: XTB Research, dati Macrobond

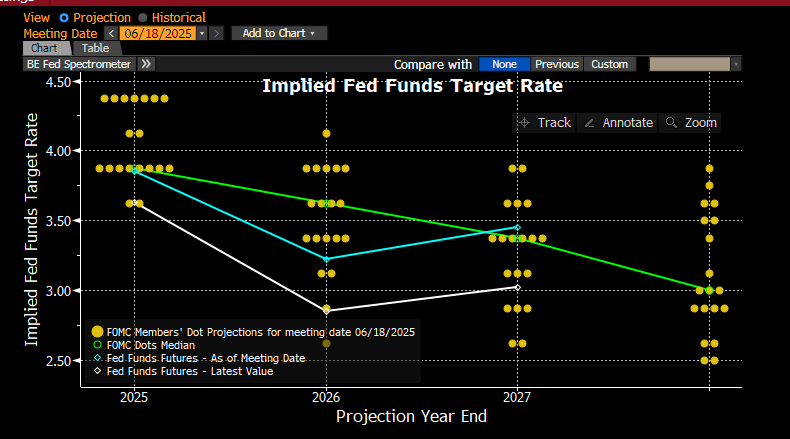

Secondo Bloomberg Economics, il dot plot di settembre dovrebbe spostarsi verso il basso, pur mantenendo invariati i tagli mediani previsti per il 2025 (un ulteriore −50 punti base, tasso al 3,75%). Dei 19 membri del FOMC, 12 dovrebbero supportare ulteriori riduzioni (1 taglio: 9 voti, 2 tagli: 2 voti, 4 tagli: 1 voto — Miran). Il grafico mostra l’ultimo dot plot del FOMC con il pricing attuale dei futures (in grigio).

Fonte: Bloomberg

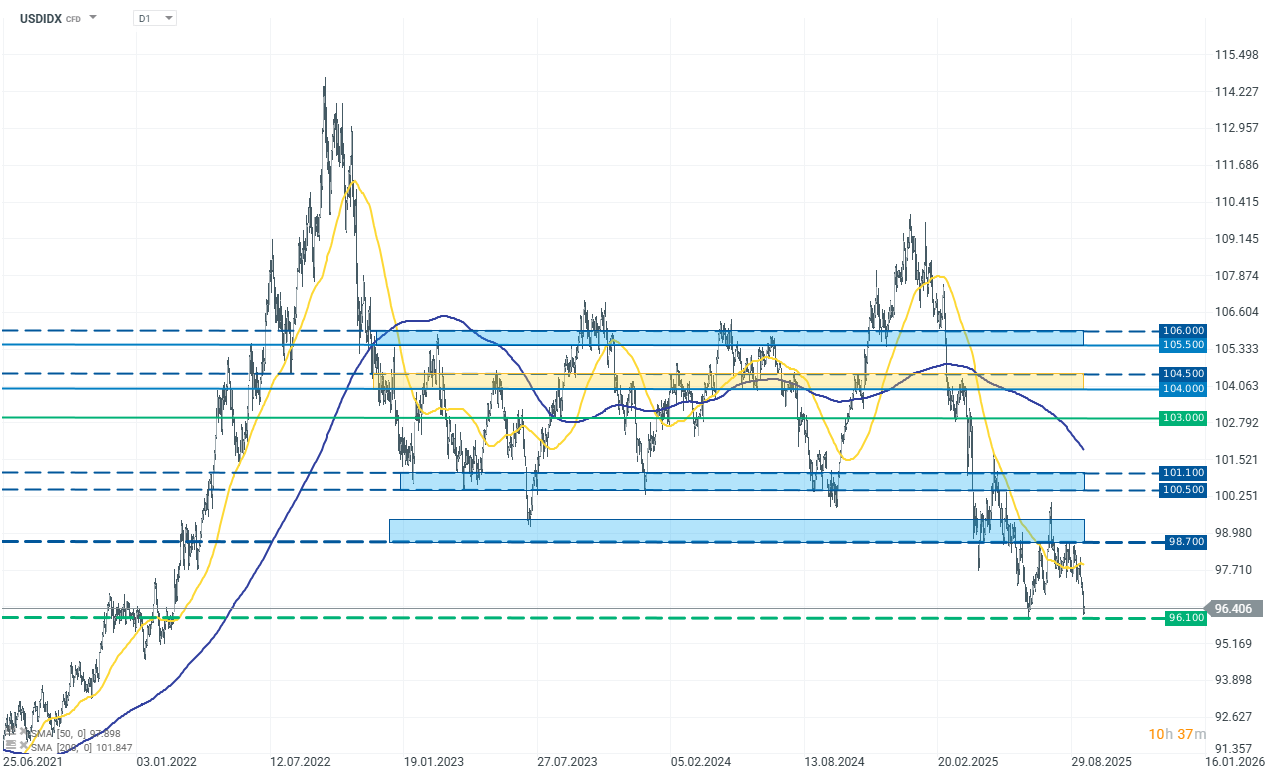

USDIDX (H1)

Il dollaro rimane debole, con i cali che si sono accelerati negli ultimi giorni. I mercati si aspettano un pivot della Fed e un ritorno all’allentamento monetario nelle prossime riunioni, a partire da oggi. Attualmente il dollaro sta rimbalzando dello 0,16%, in reazione al selloff dello 0,75% di ieri e al supporto sopra i 91,1000 punti. Si prevede volatilità elevata dopo la decisione di oggi e durante la conferenza stampa, con il tono della conferenza che sarà determinante per la prosecuzione o l’inversione del trend attuale.

Il cacao perde il 5% a causa dell'aumento delle scorte sull'ICE

Il petrolio guadagna il 3% tra l'escalation USA-Iran e le interruzioni delle forniture nel Mar Nero.

🔼 L'oro guadagna l'1,7%

Grafico del giorno: l'IA favorisce i rialzi – Tesla e Google riusciranno a mantenerli? (22.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.